医療機器受託製造市場規模、シェアおよび業界分析、デバイスクラス別(クラスI、クラスII、およびクラスIII)、サービスタイプ別(コンポーネントおよび付属品の製造、デバイス製造、包装およびラベル表示など)、デバイスタイプ別(心臓血管デバイス、整形外科用デバイス、薬物送達デバイス、画像診断デバイス、呼吸器デバイスなど)、エンドユーザー別(相手先商標製品メーカー(OEM)、製薬および医療機器)バイオ医薬品企業、その他)、および地域予測、2026 ~ 2034 年

医療機器受託製造市場規模と今後の見通し

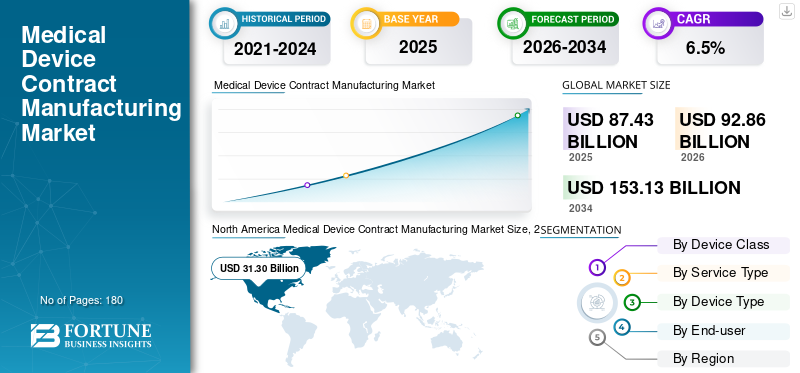

世界の医療機器受託製造市場規模は、2025年に874億3,000万米ドルと評価されています。市場は2026年の928億6,000万米ドルから2034年までに1,531億3,000万米ドルに成長すると予測されており、予測期間中に6.5%のCAGRを示します。

医療機器受託製造サービスには、医療機器OEM向けの受託設計サポート、部品製造、機器組立、梱包、検査、滅菌サポート、本格的な製造サービスが含まれます。さらに、OEM がツール、オートメーション、クリーンルーム、規制システム、熟練した製造チームへの資本投資を削減するために専門パートナーを好む傾向が強まり、市場は大幅な成長を遂げています。

さらに、Jabil Inc.、Integer Holdings Corporation、および TE Connectivity は、専門製造サービスにおける強力な世界的拠点とサービス拡張の重視により、2025 年には最高の市場シェアを保持しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

医療機器受託製造市場動向

世界的な製造ネットワーク全体の統合と能力拡張が主要なトレンドとして浮上

現在、多くの CDMO と戦略的投資家は、サービスの機能、地域、技術の深さを拡大するために、専門メーカーを買収しています。この拡張は、マイクロモールディング、金属加工、カテーテルアセンブリ、積層造形、コーティングなどの分野で最も一般的です。心臓血管装置製造業。

- たとえば、2024 年 6 月に、デュポンは医療機器ソリューションにおけるヘルスケア製品の提供を強化するためにドナテル プラスチックスの買収を発表しました。

さらに、委託製造業者は、単一機能のサプライヤーから、コンポーネント、サブアセンブリ、完成したデバイスにわたる複雑な OEM 要件に対応できる垂直統合プラットフォームに移行しています。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

OEM は市場拡大を促進するためにコスト削減と市場投入までの時間の短縮に重点を置いています

近年、OEM は製造コストを削減し、商品化を加速するために外部委託することが増えています。受託製造業者は、社内能力の構築、検証、クリーンルーム、規制文書、サプライチェーン システム、訓練を受けたオペレーターなどの能力を備えています。その結果、委託製造業者にアウトソーシングすることで、OEM は研究開発、ブランディング、臨床戦略、商品化に集中できるようになります。このようなシナリオは、世界の医療機器受託製造市場の成長を促進すると予想されます。

市場の制約

市場の成長を制限する厳しい規制および品質コンプライアンス要件

医療機器の受託製造サービスの需要は高まっていますが、市場の成長は厳しい規制と品質要件によって制限されています。これは特に、文書化、生体適合性、トレーサビリティ、プロセス検証、リスク管理、および市販後の品質管理が重要であるクラス II およびクラス III デバイスに当てはまります。たとえば、クラス II デバイスは特別な管理の対象であり、米国では多くのデバイスが 510(k) の市販前通知を必要とするため、OEM と委託製造業者の両方にとってコンプライアンスの負担が増大します。

さらに、コンポーネントの品質、梱包、滅菌、またはプロセス検証における逸脱は、承認の遅延、リコールのトリガー、または OEM-CMO 関係の損傷につながり、予測期間中の市場の成長を妨げると予想されます。

市場機会

大きな成長機会を生み出すエンドツーエンドの CDMO パートナーシップと特化したテクノロジー プラットフォーム

近年、コンセプトからプロトタイピング、設計、検証、製造、規制サポート、組み立て、および製造に至るまで OEM をサポートするエンドツーエンドのパートナーシップや買収が増加しています。梱包そしてスケールアップへ。これは、より迅速な設計移転、より少ないサプライヤー、より優れたサプライチェーン管理を求める新興企業や大規模 OEM にとって最も魅力的なものとなっており、主要企業にとって大きなチャンスが生まれることが期待されています。

- たとえば、2022 年 6 月に、Resonetics は、モントリオールを拠点とする電気生理学およびインターベンショナル心臓カテーテルに重点を置いた製品開発およびターンキー装置組立のリーダーである Agile MV を買収しました。この動きは、Resonetics の開発および完成したデバイスの組み立て能力を拡大することに重点が置かれています。

市場の課題

市場拡大に挑むサプライチェーンの複雑さとキャパシティ・バランシング

OEM の知的財産を保護し、複数の製造拠点にわたって一貫した品質を維持しながら、グローバルなサプライ チェーンの複雑さを管理することは、サービス プロバイダーにとって大きな課題です。さらに、医療機器の需要は製品の承認、病院の購入サイクル、規制の遅れ、部品の不足によって変動する可能性があることを考えると、キャパシティプランニングは大きな課題となります。

このようなシナリオでは、受託製造業者は自動化への投資、材料調達、労働力の確保、地域化戦略のバランスをとる必要があります。これにより、予測期間中の市場の拡大が制限されると予想されます。さらに、最近の課題により、医療機器メーカーはアウトソーシング戦略を見直し、戦略的パートナーとの連携を強化する必要に迫られています。

セグメンテーション分析

デバイスクラス別

セグメントの成長を促進するために、他のクラスよりもクラス II デバイスに対する規制を強化

デバイスクラスに基づいて、市場はクラス I、クラス II、クラス III に分類されます。

[エンダーミェン]

クラス II セグメントは、2025 年の世界最大の市場シェアを占めました。クラス II は、診断、心血管ケア、外科手術、モニタリング、薬物送達で広く使用されている広範な中リスク医療機器をカバーしており、通常はより多くの管理が必要です。結果として、これがアウトソーシングの需要を促進し、セグメントの成長に貢献しています。

- たとえば、2026 年 5 月現在、クラス II デバイスは特別な管理の対象となっており、米国では多くの場合 510(k) 経路に従っています。これにより、検証された品質システム、文書化の専門知識、再現可能な生産能力を備えた委託製造業者への需要が生じています。

さらに、クラス III セグメントは、予測期間中に 7.3% の CAGR で成長すると予測されています。

サービスの種類別

セグメントの成長を促進するための専門知識を備えたデバイス製造のニーズの高まり

サービスの種類ごとに、市場はコンポーネントおよび付属品の製造、デバイスの製造、パッケージングおよびラベル貼り付けなどに分類されます。

デバイス製造セグメントは、2025 年に最大の市場シェアを占めました。デバイス製造は、OEM にとって中核的なアウトソーシング ニーズであり、コンポーネント、サブアセンブリ、完成したデバイスの生産が含まれます。このアウトソーシングは主に、固定費の削減、柔軟性の向上、特殊な機器へのアクセスの必要性によるものです。さらに、この部門は 2026 年に 45.2% のシェアを占めると推定されています。

さらに、コンポーネントおよびアクセサリの製造セグメントは、予測期間中に 5.9% の CAGR で成長すると予想されます。

デバイスの種類別

心臓疾患による高負荷が心臓血管デバイス部門の成長を促進

デバイスの種類ごとに、市場は心臓血管デバイス、整形外科用デバイス、ドラッグデリバリーデバイス、画像診断デバイス、呼吸器装置、その他。

心臓血管装置セグメントは、2025年の医療機器受託製造市場で最大のシェアを占めました。このセグメントの成長は、心臓病による負担の増大に起因しており、これによりステント、カテーテル、ガイドワイヤー、心臓弁、電気生理学装置、構造用心臓装置に対する持続的な需要が促進されているほか、ニーズの高まりによる医療機器のアウトソーシングも推進されています。さらに、この部門は 2026 年に 26.7% のシェアを獲得すると予測されています。

- たとえば、2024 年 1 月の英国心臓財団のデータによると、英国では約 230 万人が冠状動脈性心疾患を抱えて暮らしています。

さらに、整形外科用機器セグメントは、予測期間中に 6.0% の CAGR で成長すると予想されます。

エンドユーザー別

OEM のアウトソーシングを強化してセグメントの成長を促進する受託製造業者の主な能力

エンドユーザーに基づいて、市場は相手先商標製品製造会社 (OEM)、製薬会社およびバイオ医薬品会社などに分類されます。

2025 年には、相手先商標製品製造業者 (OEM) セグメントがエンドユーザーの市場を独占しました。 OEM は、製品設計、規制への提出、ブランド戦略、および商業チャネルを独自に所有しています。さらに、コスト効率、容量の柔軟性、専門的な技術力を実現するために製品を CDMO にアウトソーシングし、世界的な需要に応え、製品の市場参入の遅れを回避できるようにしています。これにより、この部門の成長が促進されると予想されます。さらに、このセグメントは2026年には75.3%のシェアを獲得する予定です。

さらに、製薬およびバイオ医薬品企業セグメントは、予測期間中に 8.3% の CAGR で成長すると予測されています。

医療機器受託製造市場の地域展望

地理に基づいて、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

北米

North America Medical Device Contract Manufacturing Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2024年に売上高で最大のシェアを占め、その額は295億7,000万ドルに達し、2025年には313億ドルに達します。大手医療機器OEMの強力な存在感、高度な医療インフラ、高額な研究開発費、複雑な医療技術の早期採用が、この地域の市場の成長を支えると予想されています。

米国の医療機器受託製造市場

2026 年には、米国の市場規模は 314 億 3,000 万米ドルに達し、世界市場の約 33.8% を占めると予想されています。

ヨーロッパ

ヨーロッパ市場は、予測期間中に5.8%の成長率を記録し、世界で3番目に高い成長率を記録し、2026年までに239億7,000万米ドルに達すると予測されています。この地域は、ドイツ、アイルランド、スイス、フランス、英国に医療技術受託製造拠点が集中していることから恩恵を受けています。

英国の医療機器受託製造市場

英国市場は 2026 年までに 30 億 3,000 万米ドルに達すると予測されており、これは世界収益の約 3.3% に相当します。

ドイツの医療機器受託製造市場

ドイツ市場は2026年までに約57億ドルに達すると予想されており、世界収益の約6.1%を占める。

アジア太平洋地域

2026 年までに、アジア太平洋市場は約 241 億 6,000 万米ドルに達すると予測されており、世界で 2 番目に大きな市場となります。この成長は、コスト効率の高い製造、医療インフラの拡大、国内需要の増加によって推進されています。医療機器中国、インド、日本、韓国、マレーシア、シンガポールの委託製造業者からの世界的な OEM によるアウトソーシングが増加しています。

日本の医療機器受託製造市場

日本市場は、2026 年までに約 55 億 7,000 万ドルの収益を生み出すと予測されており、世界市場のほぼ 6.0% を占めます。

中国の医療機器受託製造市場

中国市場は2026年までに約84億2,000万米ドルに達すると予想されており、世界収益の9.1%近くを占めると予想されています。

インドの医療機器受託製造市場

インド市場は2026年までに約29億1000万米ドルに達すると予想されており、世界市場の収益の約3.1%を占める。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ市場と中東およびアフリカ市場はいずれも緩やかな成長が見込まれています。ラテンアメリカ市場は、2026年までに約62億2,000万米ドルに達すると推定されています。この成長は、心臓血管、診断、整形外科、および低侵襲機器の需要の高まりに牽引されて、メキシコ、ブラジル、GCC諸国、その他の国/準地域での委託製造業者の拡大によるものです。

GCC医療機器受託製造市場

2026 年までに、GCC 市場は約 28 億 8,000 万米ドルに達すると推定されており、これは世界収益の約 3.1% に相当します。

競争環境

主要な業界プレーヤー

主要企業の市場での地位を強化するための強力な製造拠点と重要な戦略的取り組み

2025 年には、Jabil Inc.、Integer Holdings Corporation、TE Connectivity が世界の医療機器受託製造市場シェアの大部分を占めていました。このシェアは、世界的な製造拠点、規制に関する専門知識、クリーンルームのインフラストラクチャ、および設計移行から商業生産まで OEM をサポートする能力によるものです。

さらに、他の大手企業もカテーテルアセンブリ、ニチノール加工、マイクロモールディング、コーティング、整形外科用インプラントなど。さらに、買収や提携への関与は、大幅な市場シェアの獲得にさらに役立つと期待されています。

プロファイルされた主要な医療機器契約製造会社のリスト

- 株式会社ジェイビル(私たち。)

- 株式会社サンミナ(私たち。)

- Celestica LLC (カナダ)

- インテジャーホールディングス株式会社(私たち。)

- TE コネクティビティ (アイルランド)

- フィリップス メディサイズ(私たち。)

- ゲレスハイマーAG(ドイツ)

- フロイデンベルグ メディカル (米国)

- ヴィアント(米国)

- SMC Ltd(米国)

主要な産業の発展

- 2025 年 11 月:Freudenberg Medical は、低侵襲機器向けの精密マイクロチューブとハイポチューブの供給を強化するために富士精工を買収しました。

- 2025 年 5 月:クエーサー メディカルは、アイルランドとメキシコにおけるノードソン メディカルの設計開発受託製造事業を買収する契約を締結しました。

- 2024 年 6 月:Freudenberg Medical は、ドイツのアーヘンにある新しいコーティング生産施設への 5,000 万ドル以上の投資を発表しました。

- 2024 年 1 月:Integer Holdings Corporation は、複雑な微細加工医療機器コンポーネントに焦点を当てた受託製造会社である Pulse Technologies を買収しました。

- 2023 年 10 月:Freudenberg Medical は、ゴールウェイに拡張された製造施設を開設し、ハイポチューブとカテーテルコンポーネントの需要の高まりに対応するために、施設の生産面積を 50.0% 増加させました。

- 2023 年 6 月:Arterex は NextPhase Medical Devices を買収し、より大規模な世界的な医療機器受託製造プラットフォームを構築しました。

- 2022 年 10 月:F Viant 社は、コスタリカのエレディアにある製造キャンパスを 3 棟追加して拡張し、敷地を 4 棟から 7 棟に増やし、総設置面積を約 43.0% 増の約 257,000 平方フィートに拡大しました。これは主に、複雑な介入装置や低侵襲装置の製造をサポートするためです。

レポートの範囲

このレポートは、すべての市場セグメントの包括的な分析を提供し、主要な推進要因、新たなトレンド、成長機会、主要な制約、市場の状況に影響を与える潜在的な課題の概要を示しています。また、高度な技術開発、医療機器製造の規制要件、注目すべき業界の最新情報、企業の市場シェア分析、主要な市場参加者のプロフィールも調査します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 6.5% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | デバイスクラス、サービスタイプ、デバイスタイプ、エンドユーザー、および地域別 |

| デバイスクラス別 |

|

| サービスの種類別 |

|

| デバイスの種類別 |

|

| エンドユーザー別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 874 億 3000 万米ドルで、2034 年までに 1,531 億 3000 万米ドルに達すると予測されています。

2025 年の北米市場価値は 313 億米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 6.5% の CAGR を示すと予想されます。

クラス II セグメントは、2025 年にデバイス クラス別に市場をリードしました。

市場を牽引する主な要因は、コスト削減と市場投入までの時間の短縮を重視する OEM の拡大です。

Jabil Inc.、Integer Holdings Corporation、および TE Connectivity が市場の著名なプレーヤーです。

北米が市場で支配的な地域です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 180

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート