医療機器検査市場規模、シェアおよび業界分析、サービス別(検査、検査、認証)、ソーシング別(社内、外部委託)、技術別(アクティブインプラント、アクティブ、ノンアクティブ、IVD、眼科、整形外科および歯科、血管)、クラス別(I、II、III)、および地域予測、2026~2034年

医療機器検査市場の概要

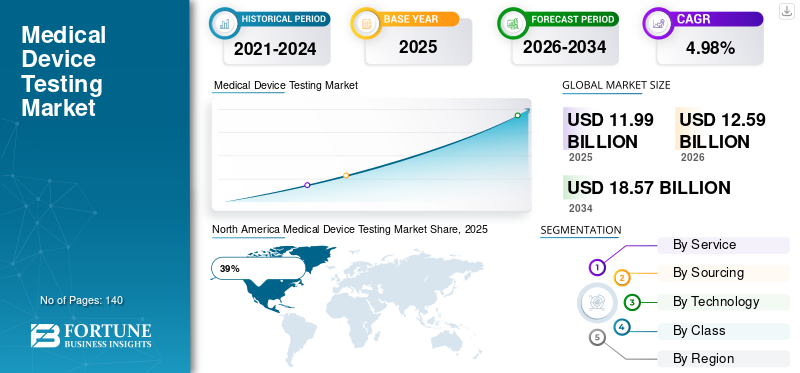

世界の医療機器検査市場規模は、2025年に119億9,000万米ドルと評価されています。市場は2026年の125億9,000万米ドルから2034年までに185億7,000万米ドルに成長すると予測されており、予測期間中に4.98%のCAGRを示します。製品の安全性への注目の高まり、厳格な規制基準、高度な医療機器への需要の高まりが市場の成長を推進しています。

コネクテッド ヘルスケア システム、埋め込み型デバイス、診断プラットフォーム、ウェアラブル モニタリング テクノロジの採用が増加し、包括的な検査サービスに対する需要が加速しています。医療機器メーカーは、世界的な医療規制に準拠するために、製品の検証、無菌性保証、生体適合性評価、電気的安全性試験、およびソフトウェア検証にますます重点を置いています。また、メーカーがより迅速な製品承認、運用負担の軽減、専門知識を求めているため、市場ではアウトソーシングされたテスト ソリューションに対する強い需要も見られます。

米国の医療機器検査市場は、依然として世界的に最も先進的で高度に規制された医療検査エコシステムの 1 つです。この国は、医療技術における強力な革新、広範な臨床研究インフラ、医療機器に対する厳しい規制要件の恩恵を受けています。メーカーが先進的なロボット手術システム、AIを活用した診断プラットフォーム、遠隔患者監視装置、低侵襲手術ツールなどを発売しているため、検査サービスの需要が高まっています。米国に本拠を置く試験研究所は、微生物学的試験、無線接続評価、ソフトウェア検証、電磁適合性試験の能力を拡大しています。医療機器検査市場調査レポートの調査結果は、米国の医療製造部門全体で自動化主導の検査ラボとデジタルコンプライアンス管理システムへの投資が増加していることも浮き彫りにしています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

医療機器検査市場の重要なポイント

- 2025年の市場規模:119億9,000万ドル

- 2026年の市場規模:125億9,000万ドル

- 2034 年の予測市場規模: 185 億 7,000 万ドル

- CAGR: 2026 ~ 2034 年で 4.98%

- 北米は、2025 年に 39% のシェアを獲得し、医療機器検査市場を独占しました。

- 規制順守要件の高まりにより、テスト サービスが市場シェアの 48% 近くを占めています。

- アクティブインプラント医療機器は、高度なインプラント可能医療技術に対する需要の増加により、約 18% の市場シェアを保持しました。

北米

北米は、高度な医療インフラ、厳格な規制、デジタルヘルステクノロジーの採用の増加により、39% のシェアを獲得し、医療機器検査市場をリードしています。

ヨーロッパ

ヨーロッパは、強力な規制基準、医療の近代化、外部委託検査サービスの需要の増加に支えられ、約 30% の市場シェアを保持しています。

アジア太平洋地域

アジア太平洋地域は 24% の市場シェアを獲得しており、医療インフラ、医療製造、医療のデジタル化の拡大により、最も急速に成長している地域の 1 つです。

イギリス

英国は欧州市場の 22% を占めており、ヘルスケアの革新、デジタルヘルスの導入、サイバーセキュリティとコンプライアンステストの需要の高まりによって促進されています。

日本

日本は、先進的な医療システム、医療技術革新、高品質な検査サービスに対する需要の高まりに支えられ、アジア太平洋市場の26%に貢献しています。

続きを読む

医療機器検査市場の最新動向

医療機器検査市場は、先進国および新興国全体にわたる技術革新と規制の枠組みの厳格化により、急速な変革を経験しています。主要な医療機器テスト市場のトレンドの 1 つは、人工知能と機械学習をテスト環境に統合することです。自動テスト システムは、欠陥の予測分析、リアルタイムの品質監視、デジタル文書管理に使用されています。病院や医療提供者がクラウド接続システムや無線患者監視プラットフォームへの依存を強めているため、医療機器メーカーも、接続された医療機器のサイバーセキュリティテストに多額の投資を行っています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

医療機器試験業界レポートにおけるもう 1 つの重要な傾向は、埋め込み型およびウェアラブル型医療製品の生体適合性および滅菌検証サービスに対する需要の高まりです。遠隔医療および在宅医療ソリューションの拡大により、広範な耐久性と使いやすさのテストが必要なポータブル診断装置の需要が増加しています。さらに、世界中の規制当局がソフトウェア対応医療技術のガイドラインを強化しており、ソフトウェア検証およびパフォーマンス検証サービスに対する需要が高まっています。医療機器試験市場 予測調査では、機器の商品化スケジュールを加速するために、受託研究組織と試験機関との間のパートナーシップが拡大していることも示されています。

医療機器検査市場の動向

ドライバ

技術的に進んだ医療機器の導入の増加

技術的に高度な医療機器の使用の増加は、医療機器検査市場の最も強力な成長促進要因の 1 つです。世界中の医療提供者は、商品化前に厳格な検証を必要とする接続された監視システム、ロボット支援手術装置、画像プラットフォーム、ウェアラブル診断装置を急速に導入しています。デバイスの複雑さが増すにつれて、メーカーはソフトウェアのパフォーマンス、電気的安全性、無線通信、サイバーセキュリティ、環境の信頼性に関する専門的なテストを必要としています。

医療機器検査市場 洞察により、慢性疾患管理プログラムの拡大と人口の高齢化により、埋め込み型の長期モニタリング機器のニーズが高まっていることがさらに明らかになりました。規制当局は医療機器の品質保証基準も強化しており、メーカーに対し広範な前臨床試験と市販後試験の実施を義務付けている。さらに、医療提供者はより高いデバイスの精度と患者の安全基準を求めており、高度な検査技術への投資が促進されています。製品リコールの頻度の増加により、メーカーは製品開発ライフサイクル全体を通じて包括的なテスト戦略を採用することがさらに奨励されています。

拘束

包括的なテスト手順に伴う高コスト

医療機器検査市場は、高度な検査手順と法規制順守の要件にかかるコストが高いため、かなりの制約に直面しています。革新的な医療技術を開発するメーカーは、多くの場合、実験室のインフラストラクチャ、熟練した人材、ソフトウェア検証、生物学的評価、文書管理に関連して多額の費用が発生します。中小規模の医療機器会社は、高度な設備とコンプライアンス システムに多額の投資が必要となるため、社内の検査能力を維持するのに苦労することがよくあります。

医療機器検査市場の見通し分析では、複雑な検査要件と進化する国際規制によって引き起こされる製品承認の遅れも浮き彫りになっています。多くのメーカーは、さまざまな地域の規制枠組みを満たすためにテスト手順を繰り返し実施する必要があり、運用コストと製品発売スケジュールが増加します。さらに、サイバーセキュリティ検証や生体適合性テストなどの専門分野における熟練したテスト専門家が不足しているため、テスト サービス プロバイダーにとって運用上の課題が生じています。

機会

受託検査サービスとデジタルヘルスケア技術の拡大

アウトソーシング検査サービスの急速な拡大は、医療機器検査市場の参加者に大きなチャンスをもたらしています。医療機器メーカーは、運用の複雑さを軽減し、専門知識を利用し、規制当局の承認を迅速化するために、サードパーティの検査プロバイダーを好むことが増えています。外部委託された試験ラボは、無菌試験、微生物学的分析、包装検証、環境試験のためのコスト効率の高いサービスを提供し、メーカーがイノベーションと商品化活動に集中できるようにします。

医療機器検査市場 などのデジタルヘルスケア技術の成長により機会も拡大遠隔患者モニタリングシステム、遠隔医療プラットフォーム、ウェアラブル健康デバイスなど。これらのテクノロジーには、広範なソフトウェア検証、無線通信テスト、サイバーセキュリティ評価が必要です。検査サービスプロバイダーは、需要の高まりに応えるために、自動化された検査室、AI 対応の欠陥検出システム、クラウドベースのコンプライアンス プラットフォームに投資しています。アジア太平洋、ラテンアメリカ、中東の新興ヘルスケア市場も、地理的拡大と地域の機器メーカーとの長期的なパートナーシップを求める国際検査機関にチャンスをもたらしています。

チャレンジ

規制の複雑さと進化するコンプライアンス基準

医療機器検査市場で活動する企業にとって、規制の複雑さは依然として大きな課題です。メーカーは、安全性、品質、滅菌、ソフトウェア検証、リスク管理に関連する複数の地域基準に準拠する必要があります。医療機器規制が頻繁に更新されるため、検査機関は検査手順、文書化の実践、品質保証システムを継続的に適応させる必要があります。これにより、メーカーとサードパーティのテストプロバイダーの両方にさらなる運用上の負担が生じます。

医療機器試験業界分析によると、インターネットに接続された医療機器の数が増加しているため、サイバーセキュリティのコンプライアンスが特に困難になっています。テスト組織は、デバイスの安全な動作を保証するために、ソフトウェアの脆弱性、暗号化標準、データ プライバシーのリスク、および相互運用性のパフォーマンスを評価する必要があります。もう 1 つの重要な課題には、厳格な品質基準を維持しながら製品テストのタイムラインを管理することが含まれます。試験や規制当局の承認の遅れは、製品の発売や市場の競争力に影響を与える可能性があります。

医療機器検査市場のセグメンテーション

サービス別

医療機器の製造業務全体で製品の検証と規制遵守のニーズが高まっているため、検査サービスは医療機器検査市場シェアの約 48% を占めています。試験サービスには、生体適合性評価、電気的安全性試験、微生物学的分析、包装の検証、無菌性の保証、およびソフトウェアの検証が含まれます。医療機器メーカーは、商品化前に欠陥を特定し、製品の信頼性を向上させ、患者の安全を確保するために、テスト ソリューションに大きく依存しています。 医療機器テスト市場調査レポートの調査結果によると、テスト サービスは埋め込み型デバイス、ウェアラブル技術、画像診断システムにとって特に重要です。

医療メーカーは生産ライフサイクル全体を通じて継続的な品質監視を必要としているため、検査サービスは医療機器検査市場規模のほぼ 27% を占めています。検査活動には、視覚的評価、寸法分析、部品検証、プロセス監査、製造品質評価が含まれます。医療機器の検査は、機器が医療施設に届く前に原材料、生産プロセス、完成品の欠陥を特定するために不可欠です。 医療機器検査市場 傾向としては、医療製造施設内での自動光学検査システムとデジタル イメージング技術の導入が増加していることが示されています。

規制順守と国際品質基準が世界的に重視されているため、認証サービスは医療機器試験市場シェアの約 25% を占めています。認証プロセスでは、医療機器が安全性、性能、無菌性、製造品質に関する地域および国際的な医療規制を満たしているかどうかを検証します。メーカーは、規制された医療市場にアクセスし、病院や医療提供者の間で製品の信頼性を強化するために認証を必要とします。医療機器試験市場の洞察は、ソフトウェア対応医療機器、ウェアラブル医療システム、埋め込み型技術に対する認証サービスに対する需要の高まりを浮き彫りにしています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

調達による

大手医療機器メーカーは製品開発スケジュールと知的財産保護を管理するために専用の試験施設を維持していることが多いため、社内試験アプリケーションは医療機器試験市場のほぼ 42% を占めています。社内の研究所は、メーカーにテスト手順、品質保証システム、コンプライアンス文書を直接監督する機能を提供します。大手ヘルスケアテクノロジー企業は、ソフトウェア検証、電気安全性試験、環境信頼性評価のための専門施設を頻繁に設立しています。

メーカーが費用対効果の高い専門的なコンプライアンス ソリューションを求める傾向が強まる中、アウトソーシング試験サービスは医療機器試験市場シェアの約 58% を占めています。サードパーティの試験機関は、無菌試験、微生物学的分析、生体適合性評価、ソフトウェア検証、および認証サポートの専門知識を提供します。アウトソーシングにより、メーカーは設備投資を削減しながら、高度な研究室技術や経験豊富な規制専門家を利用できるようになります。

テクノロジー別

能動インプラント医療機器は、ペースメーカー、神経刺激装置、人工内耳、および埋め込み型心臓モニタリング システムの需要が高まっているため、医療機器テスト市場の重要なセグメントを占めています。このセグメントは、電気的安全性、ソフトウェア検証、長期性能テストに対する厳しい要件により、テクノロジー市場シェアのほぼ 18% を占めています。テストプロバイダーは、デバイスの機能が中断されないことを保証するために、生体適合性の評価、バッテリーの信頼性、電磁適合性に重点を置いています。医療機器検査市場 傾向としては、遠隔患者モニタリングをサポートする接続された埋め込み型機器の採用が増加していることが示されています。

医療従事者が電動の診断および治療機器にますます依存しているため、アクティブ医療機器は医療機器検査市場シェアの約 24% を占めています。このセグメントには、輸液ポンプ、画像システム、人工呼吸器、外科用レーザー、患者監視技術が含まれます。試験サービスでは、さまざまな臨床条件下での電気的安全性、熱性能、ソフトウェアの信頼性、運用効率が重視されます。医療機器テスト市場の分析では、サイバーセキュリティとクラウド接続された医療技術の相互運用性テストへの投資の増加が浮き彫りになっています。

病院や医療施設では引き続き手術器具、カテーテル、創傷治療製品、使い捨て医療用品が広く使用されているため、非アクティブ医療機器は医療機器検査市場の 20% 近くを占めています。これらのデバイスは電動ではありませんが、無菌性の保証、パッケージングの検証、材料の検証、耐久性の評価のための厳格なテストが必要です。医療機器検査市場 調査によると、この分野では微生物検査および品質検査サービスの需要が高まっています。メーカーは患者の安全性を向上させるために、感染予防技術や高度な医療材料に投資しています。

体外診断装置は、臨床検査診断、分子検査システム、およびポイントオブケア医療ソリューションの需要が増加しているため、医療機器検査市場シェアの約 16% を占めています。 IVD 製品のテスト サービスには、分析検証、微生物学的分析、試薬安定性テスト、ソフトウェア検証が含まれます。医療機器検査市場 予測分析では、自動診断システムと AI を活用した検査技術に対する需要の高まりが浮き彫りになっています。

眼科用機器は、眼内レンズ、網膜イメージング システム、およびレーザー補助視力矯正技術の採用が増加しているため、医療機器検査市場のほぼ 8% を占めています。試験手順は、光学性能、無菌性の保証、長期耐久性、生体適合性の評価に重点を置いています。医療機器検査業界レポートの調査結果は、低侵襲眼科手術技術とスマート眼科医療機器に関連する検査サービスの需要が高まっていることを示しています。人口の高齢化と白内障、緑内障、網膜疾患の発生率の増加が、眼科用製品の革新を支えています。メーカーは、製品の信頼性を強化し、患者の治療成績を向上させるために、法規制への準拠と品質検証をますます優先するようになっています。

整形外科用および歯科用機器は、インプラント、補綴物、歯科修復物、および固定システムの需要が高まっているため、医療機器検査市場シェアの約 9% を占めています。試験手順には、製品の長期耐久性と患者の安全を確保するために、機械的強度評価、疲労分析、腐食試験、生体適合性評価が含まれます。医療機器検査市場 整形外科および歯科の製造における先進的な生体材料および 3D プリンティング技術の採用により、機会が増加しています。試験機関は、製品の品質評価を向上させるために、ロボット検査システムとデジタル シミュレーション プラットフォームを統合しています。筋骨格系疾患の増加と歯科医療への意識の拡大により、この分野の検査需要は引き続き増加しています。

医療提供者が心臓血管の治療処置でステント、カテーテル、グラフト、血管アクセス システムを使用することが増えているため、血管器具は医療機器検査市場の 5% 近くを占めています。これらのデバイスには、流れ力学、耐圧性、生体適合性、滅菌検証のための包括的なテストが必要です。医療機器検査市場 調査報告書の調査結果では、低侵襲血管技術および薬剤溶出心臓血管装置の検査サービスへの投資が増加していることが示されています。規制当局は心臓血管製品の長期的な安全性と性能の要件を強化しており、高度な品質評価機能の必要性が高まっています。心血管疾患の有病率の上昇と低侵襲治療の採用の増加が市場の成長を支え続けています。

クラス別

クラス I 医療機器は、使い捨て用品、手持ち式器具、包帯、検査ツールなどの低リスク医療製品を含むため、医療機器検査市場シェアの約 32% を占めています。規制要件は高リスクのカテゴリーに比べて複雑ではありませんが、メーカーは依然として無菌試験、包装検証、品質検査サービスを必要としています。医療機器試験市場 分析によると、クラス I セグメント内での汚染管理と材料検証の需要が高まっています。医療インフラの拡大と使い捨て医療製品の使用量の増加により、メーカーは品質保証戦略を強化するようになっています。

クラス II デバイスは、医療機器テスト市場のほぼ 44% を占めています。このカテゴリには、注入ポンプ、患者監視システム、画像診断技術、および適度な規制監視が必要な手術器具が含まれるためです。テスト手順は、電気の安全性、ソフトウェアの検証、ユーザビリティの評価、およびパフォーマンスの検証に重点を置いています。医療機器テスト市場 傾向は、このカテゴリ内のコネクテッド ヘルスケア テクノロジーに対するサイバーセキュリティ テストと相互運用性評価の需要の増加を浮き彫りにしています。メーカーは、コンプライアンスの承認を迅速化し、運用の負担を軽減するために、試験サービスを専門の研究所にアウトソーシングするケースが増えています。

クラス III 医療機器は、高リスクの埋め込み型および生命維持技術に対する厳しい規制要件により、医療機器検査市場シェアの約 24% を占めています。このカテゴリには、広範な臨床検証と長期信頼性テストを必要とするペースメーカー、心臓弁、神経刺激装置、植込み型除細動器が含まれます。医療機器検査市場 医療提供者が慢性疾患管理や外科的介入のために高度な埋め込み型技術を採用し続けているため、クラス III 製品の見通しは引き続き堅調です。検査機関は、患者の安全と規制遵守を確保するために、生体適合性評価、ソフトウェア検証、サイバーセキュリティ検査に多額の投資を行っています。

医療機器検査市場の地域別展望

北米

North America Medical Device Testing Market, 2026 (Percentage)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は、強力な医療インフラ、高度な規制枠組み、広範な医療技術革新により、世界の医療機器検査市場シェアの約 39% を占めています。この地域は、大手医療機器メーカー、専門の試験研究所、確立された医療研究機関の存在によって恩恵を受けています。製品の安全性、ソフトウェア検証、品質保証に関連する規制基準は依然として非常に厳しいため、高度なテスト サービスに対する持続的な需要が生じています。

医療機器テスト市場 北米の成長は、コネクテッドヘルスケアシステム、ロボット手術装置、ウェアラブルモニタリング技術の採用増加によっても支えられています。米国とカナダの医療提供者は、大規模なサイバーセキュリティと相互運用性テストを必要とするデジタル医療プラットフォームに多額の投資を行っています。さらに、低侵襲外科手術や在宅医療機器に対する需要の高まりにより、地域全体で専門的な検査および認証サービスの機会が拡大し続けています。

ヨーロッパ

ヨーロッパは、強力な規制執行、医療の近代化の進展、医療機器の輸出の増加により、医療機器検査市場シェアのほぼ 30% を占めています。この地域の国々は、埋め込み型デバイス、診断プラットフォーム、コネクテッド ヘルスケア システムに対して、より厳格な安全性と品質基準を導入しています。欧州の検査機関は、微生物検査、ソフトウェア検証、環境コンプライアンス評価の能力を拡大しています。

医療機器検査市場 デジタルヘルスケア技術と持続可能な医療製造実践への投資増加により、欧州の見通しは引き続き明るい。最新の医療機器規制の実施により、メーカーは製品開発サイクル全体を通じて包括的なテスト手順を採用することが奨励されています。メーカーがより迅速な規制当局の承認とコンプライアンス管理の専門知識を求めているため、外部委託試験サービスの需要も高まっています。

ドイツの医療機器検査市場

ドイツは、その強力なエンジニアリング専門知識、先進的な医療製造エコシステム、および広範な医療技術輸出により、欧州の医療機器検査市場の約 28% を占めています。この国には、診断機器、手術器具、整形外科用インプラント、画像技術を専門とするメーカーが数多くあります。ドイツの試験機関は、高品質の医薬品製造をサポートするために、精密エンジニアリング、ソフトウェア検証、自動検査システムに重点を置いています。

医療機器検査市場調査レポートの分析は、ドイツの医療製造部門におけるインダストリー 4.0 テクノロジーへの投資の増加を浮き彫りにしています。企業は、業務効率と製品の信頼性を向上させるために、AI 主導のテスト プラットフォーム、ロボティクス、デジタル コンプライアンス システムを統合しています。この国は、研究機関、医療提供者、検査機関間の強力な連携からも恩恵を受けています。ウェアラブル医療技術や遠隔患者監視デバイスに対する需要の高まりにより、高度な検査および認証サービスの機会がさらに増えています。

英国の医療機器検査市場

英国は、ヘルスケアイノベーションの拡大、強力な臨床研究能力、デジタルヘルステクノロジーの導入の拡大により、欧州の医療機器検査市場シェアのほぼ22%を占めています。英国の医療機器メーカーは、広範なテストとコンプライアンス検証を必要とするソフトウェア対応の医療ソリューション、ポータブル診断機器、遠隔患者監視システムにますます注力しています。

医療機器テスト市場 英国の医療技術分野全体でサイバーセキュリティテストとソフトウェア検証への投資が増加していることが洞察からわかります。テスト組織は、規制コンサルティング、ワイヤレス通信評価、コネクテッド ヘルスケア デバイスのユーザビリティ テストの専門知識を強化しています。この国の医療近代化への取り組みと患者の安全への関心の高まりにより、メーカーは包括的な品質保証戦略を採用するようになっています。規制に関する専門知識を求める中小規模の医療機器企業の間でも、アウトソーシング試験サービスの需要が高まっています。

アジア太平洋地域

アジア太平洋地域は医療機器検査市場シェアの約 24% を占めており、医療インフラの拡大、医療製造活動の増加、医療技術導入の増加により、最も急速に成長している地域の 1 つとして浮上しています。この地域の国々は、国内の医療機器生産、規制の近代化、医療のデジタル化への取り組みに多額の投資を行っています。

医療機器検査市場 予測分析によると、国際的な製造業者が地域に生産施設を設立するにつれて、アジア太平洋地域でのアウトソーシング検査サービスの需要が高まっています。医療費の増加、慢性疾患の有病率の増加、手頃な価格の診断装置に対する需要の高まりが市場の拡大を支えています。地域の検査機関も、進化する医療技術情勢をサポートするために、滅菌検証、包装評価、ソフトウェアテストの能力を強化しています。

日本の医療機器検査市場

日本は、先進的な医療インフラ、強力な医療技術革新、人口の高齢化により、アジア太平洋地域の医療機器検査市場の約26%に貢献しています。日本のメーカーは、包括的な品質評価とソフトウェア検証を必要とする高精度医療機器、ロボット手術システム、ウェアラブル監視デバイスに非常に重点を置いています。

医療機器検査市場の分析では、日本の医療製造部門全体で自動検査ラボと AI ベースの品質監視システムへの投資が増加していることが浮き彫りになっています。この国の規制当局は、デバイスの安全性、性能、信頼性に関する厳格なコンプライアンス基準を重視しています。遠隔医療プラットフォームと在宅医療技術の導入の増加により、無線通信テストとサイバーセキュリティ評価サービスに対するさらなる需要が生み出されています。日本の検査プロバイダーも、世界市場での競争力を強化するために、国際的な医療メーカーとの提携を拡大しています。

中国の医療機器検査市場

中国は、急速に拡大する医療製造業、医療投資の増加、高度な診断技術に対する需要の高まりにより、アジア太平洋地域の医療機器検査市場シェアのほぼ35%を占めています。国内メーカーは、国内および国際市場向けに埋め込み型デバイス、画像機器、ウェアラブル ヘルスケア システムをますます製造しています。この拡大により、試験、検査、認証サービスの需要が大幅に増加しました。

医療機器検査市場 中国のトレンドには、自動検査システム、スマート製造技術、デジタルコンプライアンス管理プラットフォームの導入が含まれます。医療の近代化と地域の医療機器の革新を支援する政府の取り組みが、検査インフラへの投資を奨励しています。国際的な検査機関も、拡大する輸出志向の製造活動を支援するために中国での事業を拡大している。医療意識の高まりと患者の安全への関心の高まりにより、全国的に高度な検査ソリューションに対する需要が高まり続けています。

世界のその他の地域

世界のその他の地域は、医療インフラ開発の成長と輸入医療技術の採用増加に支えられ、医療機器検査市場シェアの約 7% を占めています。ラテンアメリカ、中東、アフリカの国々では、医療規制や医療機器の品質保証基準が徐々に強化されています。

医療機器検査市場 政府が病院の近代化、診断インフラ、デジタル医療システムに投資しているため、これらの地域の機会は拡大しています。国際的な検査プロバイダーは、戦略的パートナーシップや地域の検査機関の拡大を通じて新興市場に参入することが増えています。認証および検査サービスに対する需要は、地域の医療規制に準拠する必要がある輸入医療機器に対して特に強いです。民間医療施設や医療ツーリズム活動の拡大も、新興国全体の長期的な市場発展に貢献しています。

トップ医療機器検査会社のリスト

- Eurofins Scientific (Luxembourg)

- Intertek Group plc (UK)

- SGS Société Générale de Surveillance SA. (Switzerland)

- Bureau Veritas (France)

- TÜV SÜD (Germany)

市場シェア上位 2 社

- ユーロフィン・サイエンティフィック – 18%

- SGS Société Genérale de Surveillance SA。 – 15%

投資分析と機会

医療機器検査市場は、規制の複雑さの増大と、技術的に高度な医療機器への需要の増大により、多額の投資を集めています。投資家は、サイバーセキュリティ検証、生体適合性評価、ソフトウェア検証を専門とする試験機関に注目しています。これらのサービスはコネクテッド ヘルスケア テクノロジーにとって不可欠なものとなっているためです。プライベートエクイティ会社やヘルスケア投資家も、業務効率を向上させるために自動検査施設やデジタルコンプライアンス管理プラットフォームの拡張を支援しています。

医療機器検査市場 合併、買収、および検査機関と医療機器メーカー間の戦略的パートナーシップを通じて機会が拡大しています。企業はサービス機能を強化するために、AI を活用した欠陥検出システム、ロボット検査テクノロジー、クラウドベースの品質保証プラットフォームに多額の投資を行っています。アジア太平洋および中東の新興ヘルスケア市場は、地理的拡大を求める国際検査プロバイダーに追加の投資機会を生み出しています。

新製品開発

医療機器検査市場におけるイノベーションは、自動化、デジタル化、高度な分析ソリューションにますます重点を置いています。テストプロバイダーは、製造上の欠陥を特定し、デバイスの故障を予測し、コンプライアンス文書の精度を向上させることができる AI 対応プラットフォームを開発しています。埋め込み型デバイスや低侵襲手術器具の品質保証プロセスの精度を高めるために、自動ロボット検査システムも導入されています。

医療機器テスト市場の傾向は、リモートコラボレーション、リアルタイムモニタリング、一元的なコンプライアンス管理をサポートするクラウド統合テスト環境の開発をさらに強調しています。コネクテッド ヘルスケア デバイスには高度な脅威検出機能と脆弱性評価機能が必要となるため、サイバーセキュリティ テスト プラットフォームはますます洗練されています。企業はまた、さまざまな動作条件下でデバイスのパフォーマンスをシミュレートするデジタル ツイン テクノロジーを導入しており、これによりメーカーは商品化前に製品の信頼性を最適化できるようになります。

最近の 5 つの動向 (2023 ~ 2025 年)

- Eurofins Scientific は、コネクテッド ヘルスケア テクノロジーをサポートするために、医療機器のサイバーセキュリティ テスト機能を拡張しました。

- SGS Société Genérale de Surveillance SA。 AI対応医療機器向けの高度なソフトウェア検証サービスを開始しました。

- テュフズードはインプラント用自動ロボット検査システムを導入医療機器製造設備。

- ビューロー ベリタスは、ウェアラブル ヘルスケア デバイスの需要の高まりに対応するために、生体適合性試験ラボを拡張しました。

- Intertek Group plc は、遠隔患者監視システム向けの無線通信テスト サービスを強化しました。

医療機器検査市場のレポートカバレッジ

医療機器試験市場レポートは、世界の医療製造業界全体の試験、検査、認証サービスの包括的な分析を提供します。このレポートは、業界の拡大に影響を与える主要な市場推進要因、制約、機会、課題を評価しています。また、競争環境を形成する規制の動向、技術革新、アウトソーシングの傾向、投資活動についても調査します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート内の医療機器検査業界分析には、タイプ、アプリケーション、地域別の見通しによるセグメント化が含まれています。北米、ヨーロッパ、アジア太平洋、および世界のその他の市場の詳細な評価により、主要な成長分野、規制動向、医療近代化への取り組みが浮き彫りになります。このレポートでは、主要な検査組織の概要も紹介し、買収、検査室の拡張、デジタル変革、新しいサービス開発などの戦略的取り組みについても検証しています。

よくある質問

世界の医療機器検査市場は、2026 年に 125 億 9000 万米ドルと推定され、2034 年までに 185 億 7000 万米ドルに達すると予測されています。

市場は、2026 年から 2034 年にかけて 4.98% の CAGR で成長すると予想されています。

先進的な医療インフラと厳格な規制基準に支えられ、北米は 2025 年に 39% のシェアを獲得して市場を独占しました。

規制遵守要件の高まりにより、試験サービス部門は 2025 年に世界市場シェアの約 48% を占めました。

高度な埋め込み型医療技術に対する需要の高まりにより、アクティブ インプラント医療機器は 2025 年の市場シェアの約 18% を占めました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 140

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。