医療用サイクロトロン市場規模、シェアおよび業界分析、製品別 (10-12 MeV、16-18 MeV、19-24 MeV、24 MeV 以上)、地域別)、および地域予測、2026-2034

医療用サイクロトロン市場の概要

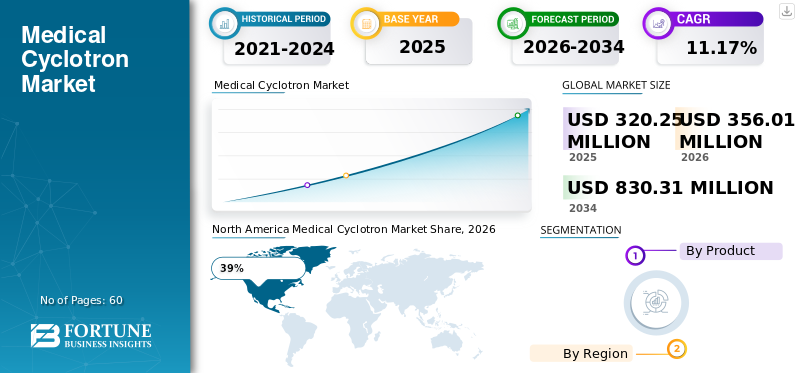

世界の医療用サイクロトロン市場規模は、2025年に3,202億5,000万米ドルと評価されています。市場は2026年の3,560億1,000万米ドルから2034年までに8,303億1,000万米ドルに成長すると予測されており、予測期間中に11.17%のCAGRを示します。

医療用サイクロトロン市場は需要の高まりにより順調に拡大核医学医療処置の増加、がん診断率の上昇、医療施設全体での陽電子放射断層撮影イメージング システムの採用の増加などです。医療用サイクロトロンは、腫瘍学、心臓病学、神経学診断用途で使用される放射性同位元素の製造に広く利用されています。医療用サイクロトロン市場レポートでは、病院、研究機関、放射性医薬品生産センター内でのコンパクトで高エネルギーのサイクロトロンの設置が増加していることを浮き彫りにしています。分子イメージング技術と精密医療への投資の増加が、医療用サイクロトロン市場の成長を支え続けています。メーカーは、運用効率と診断精度を向上させるために、自動同位体製造システム、改良された放射線遮蔽技術、コンパクトな機器設計に焦点を当てています。

米国の医療用サイクロトロン市場は、がんスクリーニングプログラムの増加、放射性医薬品の需要の増加、医療機関全体でのPETイメージングシステムの採用の増加により、大幅に拡大しています。全国の病院や診断センターは、放射性同位元素の利用可能性を高め、サプライチェーンへの依存を減らすために、先進的なサイクロトロン システムに多額の投資を行っています。医療用サイクロトロン市場分析によると、米国の主要な医療施設全体で小型サイクロトロンと自動放射化学システムに対する需要が高まっています。高精度腫瘍学プログラムの拡大と神経学的画像診断手法の増加により、全国の医療用サイクロトロン市場の見通しは引き続き強化されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

重要なポイント

市場規模と成長

- 2025年の世界市場規模:3,202億4,000万ドル

- 2034年の世界市場規模:8,303億ドル

- CAGR (2026 ~ 2034 年): 11.17%

市場シェア – 地域別

- 北米: 39%

- ヨーロッパ: 28%

- アジア太平洋地域: 25%

- その他の国: 8%

国レベルのシェア

- ドイツ: ヨーロッパ市場の 34%

- 英国: ヨーロッパ市場の 23%

- 日本: アジア太平洋市場の 31%

- 中国: アジア太平洋市場の 43%

医療用サイクロトロン市場の最新動向

医療用サイクロトロン市場の傾向は、医療機関および研究機関全体でコンパクトなサイクロトロン システムと自動放射性医薬品製造技術の採用が増加していることを明らかにしています。病院や画像センターでは、診断効率を向上させ、外部の同位体供給業者への依存を減らすために、現場での放射性同位体製造機能の優先順位がますます高まっています。医療用サイクロトロン市場調査レポートは、PETイメージング手順で使用されるフルオロデオキシグルコース同位体生成用に設計された低エネルギーサイクロトロンの需要の高まりを強調しています。

医療用サイクロトロン産業レポートを形成するもう 1 つの主要な傾向は、セラノスティックスとターゲットを絞った分子イメージング アプリケーションの拡大です。医療提供者は、個別化されたがん治療や神経疾患の診断に使用される特殊な同位体を製造するために、高度なサイクロトロン技術をますます活用しています。メーカーは、人工知能ベースの監視システム、リモート メンテナンス プラットフォーム、自動品質管理テクノロジーをサイクロトロンの運用に統合しています。医療用サイクロトロン市場の洞察では、運用の柔軟性と医療へのアクセスを向上させるために設計された、エネルギー効率の高いシステム、コンパクトなシールドソリューション、およびマルチアイソトープ生産機能への投資が増加していることも示されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

医療用サイクロトロン市場のダイナミクス

ドライバ

ペットの画像処理と放射性医薬品製造の需要の高まり

陽電子放射断層撮影イメージングと放射性医薬品の生産に対する世界的な需要の増加が、医療用サイクロトロン市場の成長の主な原動力となっています。医療提供者は、その高い診断精度と分子イメージング機能により、がんの早期発見、神経疾患の診断、心血管疾患の評価に PET イメージングを利用することが増えています。医療用サイクロトロンは、PET 処置で使用される短寿命放射性同位体を生成するために不可欠であり、現代の核医学インフラの重要なコンポーネントとなっています。医療用サイクロトロン市場レポートは、世界中の放射性医薬品製造施設と画像センターへの投資の増加を浮き彫りにしています。

腫瘍学スクリーニングプログラムの拡大と精密医療この取り組みは、サイクロトロン システムに対する市場の需要をさらにサポートし続けます。病院や診断施設では、患者のアクセスを改善し、放射性医薬品輸送の課題を軽減するために、現場での同位体製造技術の導入が増えています。医療用サイクロトロン市場の分析では、複数の放射性同位体を効率的に生成できるコンパクトかつ中エネルギーのサイクロトロンに対する需要が大きく成長していることが示されています。医療費の増加と病気の早期診断に対する意識の高まりにより、先進的なサイクロトロン技術に対する需要が世界中で強化され続けています。

拘束

高額な設置コストと複雑な規制要件

高額な機器の設置および運用コストが、依然として医療用サイクロトロン市場の大きな制約となっています。サイクロトロン システムには、放射線遮蔽、高度な冷却システム、高度な訓練を受けた技術者、厳格な安全コンプライアンス対策などの特殊なインフラストラクチャが必要です。医療用サイクロトロン産業分析では、医療施設や研究機関が放射性医薬品生産センターを設立する際に、多額の設備投資が必要になることが多いことが示されています。

規制上の承認手順と放射線安全コンプライアンスも、サイクロトロンの製造業者や医療提供者にとって運用の複雑さを生み出します。医療用サイクロトロン施設は、厳格な原子力安全基準、放射性医薬品の取り扱い規制、および環境モニタリング要件に準拠する必要があります。医療用サイクロトロン市場の見通しでは、特に資金力が限られている新興医療市場や小規模な医療機関において、長い承認プロセスと運用ライセンス要件により、高度なサイクロトロン システムの導入が遅れる可能性があることを強調しています。

機会

個別化医療とセラノスティクス応用の拡大

個別化医療およびセラノスティックスアプリケーションの急速な成長により、医療サイクロトロン市場に大きな機会が生まれています。医療提供者は、精密な腫瘍学や神経疾患の管理のために、標的分子イメージングや同位体ベースの治療をますます利用しています。医療用サイクロトロン市場 高度な診断および治療手順で使用される特殊な放射性同位元素の需要が高まるにつれて、機会が拡大しています。

メーカーは、カスタマイズされた放射性医薬品開発をサポートできるマルチアイソトープ生産システムとコンパクトなサイクロトロン技術に多額の投資を行っています。医療機関、製薬会社、核医学施設間の研究協力の拡大も、同位体製造技術の革新を加速させています。医療用サイクロトロン市場予測は、自動放射化学システム、エネルギー効率の高いサイクロトロンプラットフォーム、次世代の核医学用途に合わせた高度な同位体精製技術を開発するサイクロトロンメーカーにとって大きなチャンスがあることを示しています。

チャレンジ

限られた熟練労働力と同位体サプライチェーンの複雑さ

高度な訓練を受けた核医学専門家や技術専門家の不足は、医療用サイクロトロン市場にとって依然として大きな課題となっています。サイクロトロンの操作には、放射線の安全性、同位体生成、放射化学、および機器のメンテナンスに関する専門知識が必要です。医療用サイクロトロン市場調査レポートは、経験豊富なサイクロトロンオペレーターや放射性医薬品専門家の確保が限られているために、医療施設が運営上の困難に直面することが多いことを強調しています。

医療用同位体の半減期が短いという特徴も、複雑な物流やサプライチェーン管理の課題を引き起こします。医療提供者は、診断の信頼性を維持し、材料の無駄を減らすために、迅速な同位体輸送と効率的な生産スケジュールを確保する必要があります。医療用サイクロトロン市場の洞察は、インフラストラクチャーの制限、メンテナンスの複雑さ、同位体配布の制約が、世界中の医療および研究施設全体の運用のスケーラビリティに引き続き影響を与える可能性があることを示しています。

医療用サイクロトロン市場セグメンテーション

製品別

10~12 MeV サイクロトロンは、コンパクトな設計、コスト効率、PET イメージング手順で使用されるフルオロデオキシグルコース同位体生成への適合性により、医療用サイクロトロン市場シェアのほぼ 31% を占めています。必要なインフラストラクチャと運用投資が比較的小さいため、病院や画像診断センターはこれらの低エネルギー サイクロトロンを広く利用しています。医療用サイクロトロン市場分析では、地域の医療施設や外来画像センター全体でコンパクトな 10 ~ 12 MeV システムの採用が増加していることが浮き彫りになっています。

メーカーは、運用効率と安全性を向上させるために、自動ターゲットハンドリングシステムと高度な放射線遮蔽技術をコンパクトなサイクロトロンプラットフォームに統合することが増えています。これらのシステムは、運用の複雑さが管理可能であり、設置要件が低いため、発展途上の医療市場で特に人気があります。医療用サイクロトロン市場レポートは、腫瘍学イメージングおよび神経学的診断アプリケーションにおける低エネルギーサイクロトロンに対する世界中の強い需要を示しています。

16~18 MeV サイクロトロンは、さまざまな診断および治療用途に向けて複数の放射性同位体を生成できるため、医療用サイクロトロン市場規模の約 36% を占めています。医療機関や放射性医薬品生産センターでは、運用の柔軟性と同位体生産効率の高さから、中エネルギーサイクロトロンをますます好むようになっています。医療用サイクロトロン市場調査レポートは、病院や核医学施設全体で 16 ~ 18 MeV システムの設置が増加していることを強調しています。

メーカーは、同位体生産の拡張性を向上させ、ダウンタイムを削減するために設計された高度な自動化技術とエネルギー効率の高い運用システムを開発しています。これらのサイクロトロンは、腫瘍学イメージング、心臓学診断、および信頼性の高い複数同位体生成能力を必要とする研究用途に広く利用されています。医療用サイクロトロン市場の見通しでは、高精度画像処理や高度な核医学サービスに対する医療需要の増加により、中エネルギーサイクロトロンの採用が継続的に成長していることが示されています。

19~24 MeV サイクロトロンは、高度な診断および治療用途に使用される特殊な同位体を大量に生成できるため、医療用サイクロトロン市場シェアのほぼ 22% を占めています。大病院、学術研究センター、集中放射性医薬品生産施設は、その高い運用能力と広範な同位体生産能力により、これらのシステムを頻繁に利用しています。医療用サイクロトロン市場 傾向としては、セラノスティックスおよび個別化医療用途のための高エネルギーサイクロトロン技術への投資が増加していることが示されています。

メーカーは、高度なターゲットシステム、自動品質管理技術、および遠隔操作監視プラットフォームを高エネルギーサイクロトロン設備内に統合しています。これらのシステムは、複雑ながん治療や神経疾患の診断に必要な特殊な同位体の生成をサポートします。医療用サイクロトロン市場の洞察により、世界中の大規模な核医学インフラストラクチャープロジェクトや研究協力において高エネルギーサイクロトロンの導入が拡大していることが明らかになりました。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

24 MeV を超えるサイクロトロンは、高度な同位体生成および核研究用途における特殊な役割により、医療用サイクロトロン市場の約 11% を占めています。国立研究機関、大手放射性医薬品メーカー、学術機関は、主に希少同位体や先進的な治療材料の生産にこれらの大容量システムを利用しています。医療用サイクロトロン市場の産業分析では、精密腫瘍学および実験的放射性医薬品開発プログラムにおける超高エネルギーサイクロトロンの使用の増加が強調されています。

メーカーは、生産効率と放射線安全性能を向上させるために、高度な冷却技術、高出力運用システム、自動メンテナンス ソリューションに焦点を当てています。これらのシステムは、地域の医療流通ネットワークや研究協力のための大規模な同位体生産をサポートします。医療用サイクロトロン市場 成長は、高度な核医学研究の拡大と特殊な放射性医薬品製品に対する需要の高まりによって引き続き支えられています。

医療用サイクロトロン市場の地域別展望

北米

[ガオームズファ4]

北米は、高度な医療インフラ、強力な核医学の採用、および PET イメージング手順の需要の増加により、医療用サイクロトロン市場で 39% 近くの市場シェアを占めています。米国およびカナダ全土の病院および画像診断センターは、放射性医薬品の生産能力を強化するために、小型および中エネルギーのサイクロトロン システムに多額の投資を行っています。医療用サイクロトロン市場レポートは、地域全体の医療機関における自動同位体製造技術と統合放射化学プラットフォームの利用の増加を強調しています。

北米の医療提供者は、高精度腫瘍学、神経画像診断、および分子診断プログラムをますます優先しており、先進的なサイクロトロン システムに対する強い需要を支えています。政府の医療投資とがん検診の取り組みの拡大も市場の成長を強化しています。医療用サイクロトロン市場 北米全土の放射性医薬品製造および画像診断施設において、エネルギー効率の高いサイクロトロンと自動品質管理システムの導入が拡大していることが洞察からわかります。

ヨーロッパ

ヨーロッパは、核医学の採用の増加と主要経済国全体での医療研究インフラの拡大により、医療用サイクロトロン市場シェアの約28%を占めています。ドイツ、英国、フランス、イタリアなどの国々は、先進的な放射性医薬品生産システムや PET イメージング技術に多額の投資を行っています。医療用サイクロトロン市場分析では、ヨーロッパ全土の病院や学術研究機関における中エネルギーおよび高エネルギーのサイクロトロンに対する需要の高まりが浮き彫りになっています。

ヨーロッパ中の医療機関は、がんの診断と治療の成果を向上させるために、個別化医療と分子イメージング技術にますます注力しています。医療提供者と製薬会社の間の研究協力は、高度な同位体生産能力の開発をサポートし続けています。医療用サイクロトロン市場の見通しでは、欧州の核医学施設全体で自動サイクロトロン システムと持続可能な同位体製造技術の導入が増加していることが示されています。

ドイツの医療用サイクロトロン市場

ドイツは、強力な医療インフラと核医学研究と放射性医薬品生産への投資の増加により、ヨーロッパの医療サイクロトロン市場のほぼ 34% を占めています。全国の病院や研究機関は、腫瘍画像診断、神経学的診断、同位体開発用途に中エネルギーサイクロトロンを多用しています。医療用サイクロトロン市場調査レポートは、ドイツの医療分野全体で自動同位体製造技術と統合放射化学システムの採用が増加していることを強調しています。

ドイツの医療提供者は、高度な分子イメージング技術と高精度腫瘍学への取り組みを優先しており、高性能サイクロトロン システムに対する強い需要を促進しています。メーカーは、同位体生産効率と運用上の安全基準を向上させるために、学術研究センターとの協力を強化しています。医療用サイクロトロン市場の傾向は、ドイツ全土でコンパクトなサイクロトロン プラットフォームとエネルギー効率の高い放射性医薬品製造インフラへの投資が増加していることを明らかにしています。

英国の医療用サイクロトロン市場

英国は、PET イメージング システムの採用の増加と核医学インフラへの医療投資の増加により、欧州の医療用サイクロトロン市場の約 23% を占めています。病院、画像センター、学術研究施設では、放射性医薬品の製造や分子診断用途に小型で中エネルギーのサイクロトロンを利用するケースが増えています。医療用サイクロトロン市場の産業分析では、全国の医療施設における自動同位体製造技術の導入の拡大が浮き彫りになっています。

英国の医療提供者は、信頼性の高い同位体生成システムの需要をサポートするために、精密な癌診断と高度な神経学的画像診断に重点を置いています。研究協力と政府の医療近代化の取り組みにより、サイクロトロン技術への投資が強化され続けています。医療用サイクロトロン市場予測は、国内の医療機関および研究機関全体でコンパクトで高効率のサイクロトロン システムの機会が増加していることを示しています。

アジア太平洋地域

アジア太平洋地域は、医療インフラの拡大、がん診断率の向上、新興国全体での核医学技術の採用の増加により、医療用サイクロトロン市場で約25%のシェアを占めています。中国、日本、インド、韓国を含む国々では、PET イメージング システムと放射性医薬品の生産能力に対する強い需要が見られます。医療用サイクロトロン市場調査レポートは、地域全体で小型サイクロトロン技術と分子イメージングインフラへの投資が増加していることを強調しています。

アジア太平洋地域の医療提供者は、高度な腫瘍診断と個別化医療プログラムをますます優先しており、医療用サイクロトロン システムへの需要が高まっています。医療へのアクセスと研究協力の拡大は、核医学産業の成長をさらに支援し続けています。医療用サイクロトロン市場 アジア太平洋地域の経済全体での医療費の増加と病気の早期診断に対する意識の高まりにより、機会が拡大しています。

国内医療用サイクロトロン市場

日本は、高度な医療インフラと分子イメージング技術の強力な採用により、アジア太平洋地域の医療サイクロトロン市場のほぼ 31% を占めています。全国の病院や研究機関は、放射性医薬品の製造や神経学的診断手順に小型で中エネルギーのサイクロトロンを多用しています。医療用サイクロトロン市場 日本の医療分野全体で、自動同位体製造システムと精密放射化学技術への投資が増加していることが洞察からわかります。

日本の医療提供者は、高度な診断精度と個別化された治療アプローチを優先し、サイクロトロンベースの画像技術の強力な採用を奨励しています。メーカーは、インフラストラクチャスペースが限られている医療施設に合わせたコンパクトな機器設計とエネルギー効率の高い運用システムにますます重点を置いています。医療用サイクロトロン市場の分析により、日本中の腫瘍学、心臓病学、神経学ヘルスケア用途における高度なサイクロトロン技術の導入が拡大していることが明らかになりました。

中国の医療用サイクロトロン市場

中国は、医療インフラの急速な拡大と、がん診断や分子イメージングサービスの需要の増加により、アジア太平洋地域の医療サイクロトロン市場のほぼ43%を占めています。全国の病院と診断センターは、医療へのアクセスと診断効率を向上させるために、PET イメージング システムと同位体製造技術に多額の投資を行っています。医療用サイクロトロン市場 中国の成長は、医療費の増加と核医学研究の取り組みの拡大によって支えられています。

メーカーは、医療機関全体でのサイクロトロン技術の導入を強化するために、現地生産施設や研究協力体制を確立することが増えています。病院は、運用の拡張性を向上させるために設計された自動同位体製造システムと高効率サイクロトロン技術を優先しています。医療用サイクロトロン市場の見通しは、進化する中国の医療業界全体でコンパクトなサイクロトロン設備と放射性医薬品製造インフラが引き続き成長することを示しています。

世界のその他の地域

ラテンアメリカ、中東、アフリカ全体での医療近代化への取り組みの増加と核医学技術の採用の増加により、その他の地域は医療用サイクロトロン市場シェアのほぼ8%を占めています。これらの地域の病院や診断センターは、診断機能を向上させるために、コンパクトなサイクロトロン システムや PET イメージング インフラストラクチャに徐々に投資しています。医療用サイクロトロン市場レポートは、新興医療市場全体で手頃な価格でスケーラブルな同位体製造技術に対する需要が高まっていることを浮き彫りにしています。

政府および医療機関は、がん診断プログラムと分子イメージング サービスの拡大をますます優先するようになっています。メーカーは、インフラストラクチャ機能が限られた医療環境の開発に適した、コンパクトでコスト効率の高いサイクロトロン システムに焦点を当てています。医療用サイクロトロン市場予測は、世界の新興医療経済諸国全体で自動放射性医薬品生産技術と高度なイメージングインフラストラクチャ開発の機会が拡大していることを示しています。

医療用サイクロトロンのトップ企業リスト

- シーメンス メディカル ソリューションズ USA, Inc

- IBA 放射性医薬品ソリューション

- GEヘルスケア

- アドバンスト サイクロトロン システムズ社

- チームベスト

- 住友重機械工業株式会社

市場シェア上位 2 社

- IBA 放射性医薬品ソリューション – 24%

- GE ヘルスケア – 18%

投資分析と機会

医療用サイクロトロン市場は、放射性医薬品生産、高精度腫瘍学、分子イメージング技術に対する需要の高まりにより、多額の投資を集めています。投資家は、医療効率と診断精度を向上させるために設計されたコンパクトなサイクロトロン システム、自動同位体生成プラットフォーム、統合放射化学技術に重点を置いています。医療用サイクロトロン市場の機会は、個別化医療、セラノスティクス、および高度な腫瘍診断アプリケーションの分野で特に強力です。

医療機関や研究機関は、運用の信頼性と患者のアクセスを向上させるために、PET イメージング インフラストラクチャとオンサイトの同位体製造施設に多額の投資を行っています。新興医療市場は、核医学の導入拡大と医療支出の増加により、大きな成長の可能性を秘めています。医療用サイクロトロン市場の洞察により、エネルギー効率の高いサイクロトロン技術、自動メンテナンス システム、高出力同位体生産能力への投資が増加していることが明らかになりました。企業は、世界の核医学産業全体での競争力を強化するために、高精度医療イノベーションと高度な画像診断インフラストラクチャを引き続き優先しています。

新製品開発

医療用サイクロトロン市場におけるイノベーションは、コンパクトな機器設計、自動同位体生成、エネルギー効率の高い運用システムに焦点を当てています。メーカーは、医療へのアクセスと運用の安全性を向上させるために設計された、マルチ同位体生成機能と高度な放射線遮蔽技術を備えた中エネルギーサイクロトロンを発売しています。医療用サイクロトロン市場 傾向は、放射性医薬品生産のための人工知能ベースの監視システムと自動品質管理技術の開発が増加していることを示しています。

ヘルスケア機器企業は、生産の拡張性を向上させ、運用の複雑さを軽減するために、リモート メンテナンス プラットフォーム、コンパクトなシールド システム、統合された放射化学モジュールも導入しています。研究機関では、セラノスティックスおよび高精度腫瘍学の用途に合わせてカスタマイズされたサイクロトロン技術の需要が高まっています。医療用サイクロトロン市場調査レポートは、医療および研究業界全体で次世代の核医学アプリケーションをサポートするように設計された自動ターゲットハンドリングシステム、高効率冷却技術、持続可能な同位体生産プラットフォームへの投資の増加を強調しています。

最近の 5 つの動向 (2023 ~ 2025 年)

- IBA Radiopharma Solutions は、2024 年に自動同位体製造システムの機能を拡張しました。

- GE ヘルスケアは、2025 年にサイクロトロン システム向けの高度な PET イメージング統合テクノロジーを導入しました。

- Advanced Cyclotron Systems, Inc は、2023 年に地域の病院向けにコンパクトな中エネルギー サイクロトロン プラットフォームを発売しました。

- 住友重機械工業は、自動運転制御を備えたエネルギー効率の高いサイクロトロンシステムを2024年に開発しました。

- シーメンス メディカル ソリューションズ USA, Inc は、2025 年に放射性医薬品生産システムと統合された分子イメージング インフラストラクチャ ソリューションを拡大しました。

医療用サイクロトロン市場のレポート

医療用サイクロトロン市場レポートは、世界の医療業界にわたる放射性医薬品の生産技術、分子イメージングの傾向、競争環境の発展、および核医学イノベーション戦略の包括的な分析を提供します。このレポートでは、病院、診断センター、研究機関全体での小型、中エネルギー、高エネルギーのサイクロトロン システムの導入を評価しながら、タイプ、用途、地域別の見通しによる細分化を取り上げています。医療サイクロトロン市場分析では、医療インフラの近代化、腫瘍学イメージングの需要、市場の拡大に影響を与える精密医療への取り組みも調査します。

カスタマイズのご要望 広範な市場洞察を得るため。

この研究には、世界中の核医学業務を形作る同位体生成システム、自動放射化学技術、放射線遮蔽インフラ、統合画像ソリューションの詳細な評価が含まれています。医療サイクロトロン市場調査レポートは、投資活動、製品革新への取り組み、医療近代化プログラム、医療業界全体の先進的な放射性医薬品製造トレンドをさらに分析しています。大手サイクロトロンメーカーの競争力のプロファイリングや、自動運転システム、エネルギー効率の高い技術、マルチアイソトープ生産プラットフォームの評価もレポートの範囲内に含まれます。

- 2021-2034

- 2025

- 2021-2024

- 60

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。