医療用電源の市場規模、シェアおよび業界分析 電力定格別(低電力{500W})、コンバータタイプ別(AC-DC電源およびDC-DC電源)、アーキテクチャ別(密閉型電源、オープンフレーム電源、外部/ポータブル電源、カプセル化電源、および構成可能/モジュラー電源)、アプリケーション別(診断および画像機器、患者監視機器、外科および医療機器、ホームヘルスケア)デバイスおよびその他の医療機器)、エンドユーザー別、および地域予測、2026 ~ 2034 年

医療用電源の市場規模と今後の見通し

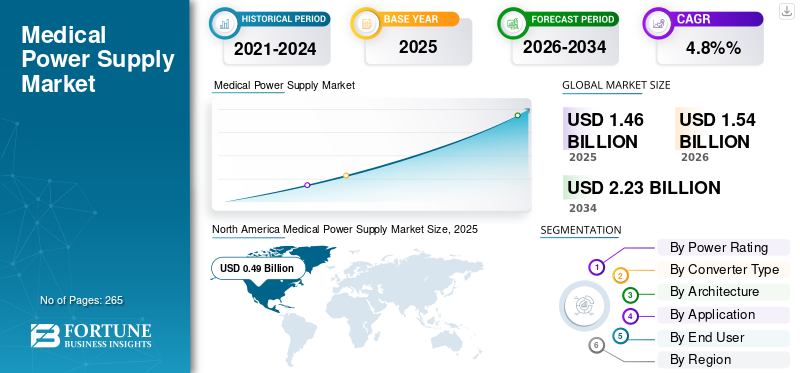

世界の医療用電源市場規模は2025年に14億6,000万米ドルと評価され、2026年の15億4,000万米ドルから2034年までに22億3,000万米ドルに成長すると予測されており、予測期間中に4.8%のCAGRを示します。

医療用電源とは、医療機器に安定した信頼性の高い電力を供給するように設計された装置を指します。標準電力を人工呼吸器、MRI スキャナ、診断ツールなどの機器に適した安全で正確かつ一貫した形式に変換し、低漏れ電流、高絶縁、耐干渉性などの主要な機能を備え、患者とオペレータの安全を確保します。患者数の増加に加え、医療インフラの開発と拡大、安全性、信頼性、安定性を高める技術の進歩により、これらの製品の需要がさらに高まり、市場での採用率の上昇に貢献しています。

TDK Corporation、XP Power、Delta Electronics, Inc.、Advanced Energy などの著名な企業による研究開発活動の増加と製品の革新は、世界の医療用電源市場に貢献すると予想されます。

- たとえば、2023 年 7 月、ベル ヒューズは、医療用途向けに特別に設計され、より高い効率と電力密度を提供する MEPG300 / MEPG500 GaN ベースの AC-DC ユニットを備えた EOS Power シリーズを拡張しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場のダイナミクス:

市場の推進力

市場の成長を促進する高度な医療機器の需要の増加

いくつかの重要な要因が世界の医療用電源市場の成長を推進し、ヘルスケア技術の進化を形作っています。基本的に、医療機器はますます高度になり、要求も厳しくなっています。したがって、最新の画像診断システム、外科用機器、患者監視装置いずれも、中断することなく安定した信頼性の高いエネルギーを供給できる高性能電源を必要とします。

より多くの人々が長生きし、慢性疾患を発症しているため、世界の人口高齢化も重要な推進要因となっています。たとえば、米国医師会は、2030 年までに 65 歳以上の人の 60% が複数の慢性疾患を抱えて生きることになり、その結果、医療機器の需要が大幅に増加すると推定しています。これは、これらのデバイスの動作を維持する電源に対する需要の増加に直接つながります。

今日の医療も在宅医療とポータブル デバイスへと移行しています。患者は自宅でも外出先でも自分の健康状態を監視したいと考えています。これは、電源がコンパクトで軽量であり、さまざまな環境でも信頼できるものである必要があることを意味します。一方、メーカーは、ゼロ電圧スイッチング回路や窒化ガリウムベースの半導体などの技術革新を通じて、電源のエネルギー効率を高めることに多額の投資を行っています。 IEC 60601-1 認証などの安全規制により、業界全体がより安全でスマートな設計を目指しています。これらの規制要因は AP の制約のように聞こえるかもしれませんが、実際にはこの分野での真のイノベーションを促進しています。

市場の制約

市場の成長を妨げる先端製品に伴う高コスト

高い成長の可能性にもかかわらず、医療用電源市場は大きなハードルに直面しています。まず、コストの要因があります。高度な電源技術は決して安くはなく、小規模な病院や診療所では、その必要性にもかかわらず、投資を正当化するのに苦労することがよくあります。

規制当局の承認を得るには、時間と費用がかかります。メーカーは、欧州連合の有害物質使用制限 (RoHS) 指令、電子廃棄物規則、米国規格協会 (ANSI) や接続規格同盟 (CSA) などの組織による国固有の規格など、複雑な規制の網を乗り越える必要があります。新しいデバイスのパラメータは実際には安全性にとって重要ですが、市場投入までの時間を大幅に遅らせ、開発コストを増加させます。

世界的な経済不確実性により、医療施設は新しい設備やインフラへの投資を躊躇しています。さらに、偽造品の問題もあります。安価な模造品が特定の市場に氾濫し、品質とコンプライアンスに投資してきた正規のメーカーの利益を損ないます。最後に、国際的に事業を展開するということは、各国のさまざまな規制要件に対処することを意味し、国境を越えて電源を販売するビジネスの複雑さとコストが増大します。

市場機会

これらの製品の技術進歩により有利な機会が生まれる

市場には、革新を望む企業にとってのチャンスが満ちています。高電圧 DC 電源はエキサイティングなフロンティアを表しており、高度な回路を利用して、優れた安定性と最小限のノイズで高電圧を供給するため、完璧を求める精密測定装置や敏感な医療機器に最適です。

新興市場は本当の成長が起こっている場所です。中国、インド、日本を含むアジア太平洋地域の国々は、医療インフラを急速に拡大し、医療技術への支出を増やしています。増加する中産階級の人口は、より良い医療を手に入れることができるようになり、現代医療の需要を促進しています。医療機器そして彼らが必要とする効率的な電源。流通も改善されており、以前は選択肢が限られていた場所でも製品がより入手しやすく、手頃な価格になりました。

医療施設は、運営コストと環境フットプリントの削減にますます注力しています。 90% 以上の効率定格を備えた電源に対する実際の需要があり、メーカーは窒化ガリウム技術を使用して最大 98% の効率を達成する革新的な設計で応えています。単なる効率を超えて、デジタル制御され、遠隔監視されるユニットを備えた「power-as-a-service」モデルへの関心が高まっています。将来のアプリケーションに合わせて電源ソリューションをカスタマイズおよび拡張できる機能は、プログラマブル出力とモジュール設計でデバイスを将来も保証したいと考えている OEM メーカーにとっても魅力的です。

市場の課題

市場の成長を妨げる低品質の偽造電源

市場は、メーカーや医療提供者が対処しなければならないいくつかの現実的な課題に直面しています。偽造品や低品質の電源は依然として問題となっています。それは合法的な企業の利益を損なうだけでなく、臨床環境における救命機器に真の安全上のリスクをもたらします。

医療機器がますます複雑になり相互接続されるにつれ、さまざまなシステムやプラットフォームにわたって電源を統合することが困難になります。エンジニアは、さまざまなメーカーのさまざまな機器間での互換性と最適なパフォーマンスを確保する必要があります。電力密度、熱放散、電磁干渉などの技術的な制限により、設計オプションは引き続き制約されます。

先進国市場では競争が激しく、成長が鈍化しているため、企業の拡大は困難になっています。国際貿易の緊張も問題を複雑にします。例えば、EUは差別的慣行の疑いを理由に中国の医療機器メーカーに対する制限を脅迫しており、政治的要因がいかに市場を混乱させるかを示している。規制の面では、企業は絶えず変化し、電磁両立性や安全基準に関する要件がますます厳しくなっています。これは、開発コストが高くなり、製品を市場に出すまでのスケジュールが長くなるということを意味します。根本的な課題は、規制の状況が地域ごとに異なる形で進化し続けているため、メーカーがグローバルな事業を管理しながら遅れをとらないことが本当に困難になっているということです。

医療用電源市場の動向

デバイスの需要を促進するためにウェアラブルおよびリモート監視に優先順位を移す

現在、いくつかの重要な変化により市場が再形成されています。ウェアラブルデバイスは主流になりました。現在、アメリカ人のおよそ 3 人に 1 人がスマートウォッチまたはフィットネストラッカーで健康状態を監視します。新型コロナウイルス感染症(COVID-19)のパンデミックによってこの傾向は劇的に加速し、メーカー各社は先進的なモデルを低価格で発売し、より幅広いユーザーにウェアラブルを届けた。

医療機器企業は、電源開発を社内で構築するのではなく外部委託するケースが増えています。また、消費電力の削減も明らかに進められています。企業がより少ないエネルギーでより多くのことを達成する方法を模索するにつれて、201 ~ 500 W の AC-DC 電力範囲が最適なスポットになりつつあります。スマートテクノロジーは電源設計に革命をもたらしています。マイクロコントローラーと AI により、リアルタイムの監視、診断、適応型電源管理が可能になります。熱管理もさらに進歩しており、冷却技術が改善されたことで、メーカーはより小型でコンパクトな設計により多くの電力を統合できるようになりました。遠隔医療と遠隔患者モニタリングが成長を続ける中、市場ではポータブルで信頼性が高く、ほぼ無音で、高精度の機器との干渉を回避できる電源ソリューションが求められています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

電力定格による

中電力 (50 ~ 500W) セグメントの優位性を推進する高医療機器設置ベース

電力定格に基づいて、市場は低電力 (<50W)、中電力 (50 ~ 500W)、および高電力 (>500W) に分類されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

中出力 (50 ~ 500W) セグメントが 2025 年に最大の市場シェアを保持しました。この圧倒的なシェアは、超音波装置、卓上分析装置、電動ベッド、医療機器などの設置された医療機器の大部分によるものです。人工呼吸器、注入システム、および中電力を利用する外科用機器。これは、主要企業が革新的なデバイスを発売するための研究開発活動にますます注力していることと合わせて、部門別の成長をさらに支援すると予想されます。

- 高出力 (>500W) セグメントは、予測期間中に 5.2% の CAGR で成長すると予想されます。

コンバータの種類別

製品発売数の増加により、AC-DC電源セグメントの優位性がもたらされた

コンバータのタイプに基づいて、市場はAC-DC電源とDC-DC電源に分けられます。

AC-DC 電源セグメントは 2025 年に市場を支配しました。2026 年には、このセグメントは 79.7% のシェアを獲得すると予想されます。圧倒的なシェアは、画像処理装置、手術室システム、人工呼吸器、ベッドサイド モニター、分析装置など、ほとんどすべての据え置き型医療機器が最終的に AC 主電源に接続されているという事実に起因しています。したがって、各システムには少なくとも 1 つの医療グレードの AC-DC フロント エンドが必要です。これは、先進的な製品を発売するための研究開発活動に対する大手企業の関心の高まりと相まって、市場におけるAC-DC電源セグメントの成長に寄与すると考えられます。

- 2022 年 2 月、XP Power は AC-DC 電源の FCB100 シリーズを発表しました。このシリーズは、クラス I および II の動作に関する医療、ITE、および家庭用の基準に準拠していることが認定されています。

DC-DC 電源セグメントは、予測期間中に 5.5% の CAGR で成長すると予想されます。

アーキテクチャ別

主要企業は主に密閉型電源製品を提供しており、このセグメントの優位性につながっている

市場はアーキテクチャに基づいて、密閉型電源、オープンフレーム電源、外部/ポータブル電源、カプセル化電源、および構成可能/モジュラー電源に分類されます。

密閉型電源セグメントは、2025 年の世界市場を支配しました。アプリケーション別では、糖尿病セグメントが 2025 年に 29.7% のシェアを占めました。このセグメントの優位性は、市場で医学的に認定された SKU のほとんどが密閉型またはオープンフレーム AC-DC ユニットであるためです。さらに、密閉型電源製品の新製品投入もセグメントシェアを牽引しています。

- たとえば、MORNSUN は 2023 年 12 月に、高電力密度 3000W LMF3000-20Bxx シリーズ AC/DC スイッチング電源を発売しました。 93% の効率と医療安全認証を備えた医療用に設計されています。

構成可能/モジュール式電源のセグメントは成長の準備ができており、期間全体で 6.3% の成長率が予測されます。

用途別

診断および医用画像機器の進歩がセグメントの優位性をもたらした

アプリケーションに基づいて、市場は診断および画像装置、患者監視装置、外科および医療機器、在宅医療機器、およびその他の医療機器に分類されます。

診断および画像機器セグメントは、2025 年の世界市場を支配しました。アプリケーション別では、糖尿病セグメントが 2025 年に 30.0% のシェアを占めました。画像機器の進歩により、高度な医療用電源システムの需要が増加しています。

- たとえば、Siemens Healthineers は、製品ポートフォリオの強化を目的として、エネルギー効率の高い陽電子放出断層撮影/コンピュータ断層撮影 (PET/CT) スキャナーである Biograph Trinion を 2024 年 6 月に発売しました。

外科および医療機器のセグメントは成長の準備ができており、期間全体で 5.4% の成長率が予測されます。

エンドユーザー別

病院における大型医療機器の設置基盤がセグメントの優位性をもたらした

エンドユーザーに基づいて、市場は病院と ASC、診療所、診断センターと研究室、在宅医療環境などに分類されます。

病院およびASC設定セグメントは、2025年の市場を支配しました。慢性疾患の有病率の増加、患者数の増加、病院での治療に対する選好の高まりに加え、主要企業間での研究開発資金の取り組みの増加が、市場におけるこのセグメントの成長を支える重要な要因です。さらに、この部門は2025年には47.4%のシェアを獲得する予定です。

さらに、診断センターおよび検査機関のエンドユーザーは、調査期間中に 5.0% の CAGR で成長すると予測されています。

医療用電源市場の地域別展望

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカにわたって調査されています。

北米

North America Medical Power Supply Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2025年に4億9,000万米ドルで圧倒的なシェアを維持し、2026年にも5億2,000万米ドルで主要なシェアを獲得しました。この地域の優位性は、慢性疾患の有病率の増加、強固な医療インフラ、適切な償還政策、医療保険の強力な導入など、いくつかの重要な要因によるものと考えられます。デジタルヘルステクノロジー、特に著名なプレーヤーによる製品発売の数が増加しています。 2026 年の米国市場は 4 億 6,000 万米ドルに達すると推定されています。

- たとえば、米国保健福祉省によると、米国の 1 億 2,900 万人が、心臓病、がん、糖尿病、肥満、高血圧など、少なくとも 1 つの主要な慢性疾患を患っていると推定されています。

ヨーロッパとアジア太平洋

ヨーロッパやアジア太平洋などの他の地域では、予測期間中に大幅な成長が見込まれると予想されます。調査期間中、アジア太平洋地域の市場は2026年に4億8,000万米ドルに達し、市場で2番目に大きい地域の地位を確保すると推定されています。この地域では、インドは2026年に0.7億米ドルに達すると推定され、中国は2026年に1.3億米ドルに達すると推定されています。アジア太平洋地域に次いで、欧州地域は3.8%の成長率を記録し、2026年には4.3億米ドルの評価額に達すると予測されています。これは、医療インフラの発展の増大、病気の蔓延の増加、主要企業の製品発売と流通ネットワークの強化への注目の高まりによるものです。地域で。これらの要因を背景に、2026年には英国などが0.7億ドル、ドイツが1.0億ドル、フランスなどが0.6億ドルの評価額を記録すると予想されている。

ラテンアメリカ、中東、アフリカ

予測期間中、ラテンアメリカ、中東、アフリカ地域はこの市場で緩やかな成長を遂げると予想されます。 2026 年のラテンアメリカ市場の評価額は 0.6 億米ドルに達すると予想されます。慢性疾患の有病率の増加、研究開発資金への取り組みの増加、先進製品の採用により、市場でのこれらの製品の需要が高まると予想されます。中東とアフリカでは、GCC は 2025 年に 0.2 億米ドルの価値に達する予定です。

競争環境

主要な業界プレーヤー

著名なプレーヤーによる製品発売の数が増加し、その優位性を裏付ける

技術的に先進的な製品の堅牢な製品ポートフォリオは、世界的な存在感と相まって、市場におけるこれらの企業の優位性に貢献する重要な要素の 1 つです。 TDK Corporation、XP Power、Delta Electronics, Inc.、Advanced Energy が、2024 年の市場の主要企業となります。さらに、大手企業が自社の新規デバイスについて規制当局からの承認を得ることにますます注力していることが、世界の医療用電源市場シェアを支える可能性があります。

- たとえば、2021 年 10 月に TDK Corporation は、TDK-Lambda ブランド CUS500M1 AC-DC 電源の発売を発表しました。 CUS500M1 は、以下を含む幅広いクラス I またはクラス II (二重絶縁) アプリケーションでの使用に適しています。在宅医療、医療、歯科、試験測定、放送、産業用機器。

MEAN WELL Enterprises Co., Ltd.、COSEL CO., LTD.、Bel などを含む他の主要プレーヤーも、主に市場での存在感を拡大するために他のプレーヤー間の買収や合併に重点を置いているため、市場で成長しています。

紹介されている主要な医療用電源企業のリスト:

- TDK株式会社(日本)

- XP パワー (シンガポール)

- デルタ エレクトロニクス株式会社(台湾)

- 先進エネルギー(私たち。)

- MEAN WELL Enterprises Co., Ltd.(台湾)

- 株式会社コーセル(日本)

- ベル(私たち。)

- RECOM Power GmbH (オーストリア)

- アストロダインTDI(米国)

- 株式会社村田製作所(日本)

主要な業界の発展:

- 2024年6月– XP Power は、対流冷却、伝導冷却、および強制空冷を定格とする薄型 550W AC-DC 電源の新しいシリーズを発表しました。医療用途と産業用途の両方での使用が承認された新しい PSU は、密閉された筐体環境を含む幅広い用途に適しています。

- 2024年1月– MEAN WELL Enterprises Co., Ltd. は、寸法 5 インチ x 3 インチ、定格電力 400W/500W/600W の LOP-400/500/600 シリーズを発表しました。このシリーズは、IEC 60601-1、2×MOPP、およびタイプ BF の要件に準拠しています。

- 2021年11月– 株式会社コーセルAEA1000F 1kWオープンフレームAC-DCシリーズを発売。 AEA1000F は 330% のピーク電力を供給でき、BF 定格の医療用途に適しています。

- 2021年6月– 電子回路に電力を供給し、保護し、接続する製品のサプライヤーである Bel Fuse は、製品ポートフォリオを強化するために、インド、ムンバイの電源メーカー EOS を買収しました。 EOS は、医療および産業 OEM に小型 AC-DC 電源を提供する大手プロバイダーです。

- 2020年7月– TDK株式会社は、TDK-Lambdaブランドの医療および産業機器向けAC-DC電源シリーズCUS400Mの発売を発表しました。

レポートの範囲

市場レポートは、詳細な世界の医療用電源市場分析を提供し、主要企業、種類、使用法、アプリケーション、エンドユーザーなどの主要な側面に焦点を当てています。これに加えて、グローバルレポートは市場の成長傾向に関する洞察を提供し、主要な業界の発展に焦点を当てています。前述の要因に加えて、レポートには、近年の市場の成長と進歩に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 4.8% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

電力定格、コンバータのタイプ、アーキテクチャ、アプリケーション、エンドユーザー、および地域別 |

|

電力定格による |

|

|

コンバータの種類別 |

|

|

アーキテクチャ別 |

|

|

用途別 |

|

|

エンドユーザー別 |

|

|

地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場規模は 14 億 6,000 万米ドルで、2034 年までに 22 億 3,000 万米ドルに達すると予測されています。

2025 年の北米地域の市場価値は 4 億 9,000 万米ドルでした。

CAGR 4.8% で成長する市場は、予測期間 (2026 ~ 2034 年) にわたって安定した成長を示すでしょう。

電力定格別に見ると、中電力 (50 ~ 500W) セグメントがこの市場の主要なセグメントです。

斬新な製品の導入とイノベーションの高まりが市場の成長を推進しています。

TDK Corporation、XP Power、Delta Electronics, Inc.、Advanced Energy が世界市場の主要企業です。

2024 年には北米が市場シェアを独占しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 265

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。