医療請求における AI 市場規模、シェアおよび業界分析、コンポーネント別 (ソフトウェアおよびサービス)、展開別 (クラウドベース、オンプレミス、およびハイブリッド)、テクノロジー別 (LLM および自然言語処理、機械学習およびディープラーニングなど)、製品タイプ別 (請求自動化ツール、否認管理ツール、適格性および事前承認ツールなど)、アプリケーション別 (請求書の提出、否認予測および異議申し立て、事前承認サポート、その他)、エンドユーザー別 (病院および医療システム、医師グループ/診療所、その他)、および地域予測、2026 ~ 2034 年

AIによる医療請求の市場規模と将来展望

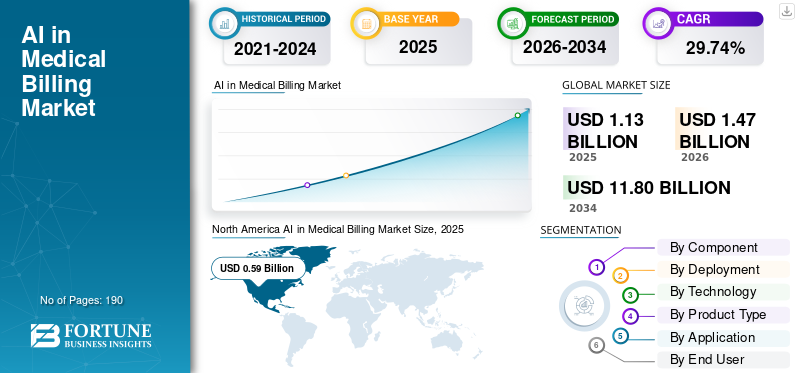

医療請求における AI の世界市場規模は、2025 年に 11 億 3,000 万米ドルと評価されています。市場は 2026 年の 14 億 7 千万米ドルから 2034 年までに 118 億米ドルに成長すると予測されており、予測期間中に 29.74% の CAGR を示します。 北米は医療請求市場における AI を独占し、2025 年には 52.21% の市場シェアを獲得しました。

医療請求ソリューションにおけるグローバル AI は、AI 対応の収益サイクル プラットフォーム、自動医療コーディング ツール、請求管理システム、否認予測ソリューション、請求ワークフロー自動化ソフトウェアで構成されています。医療提供者が請求件数の増加、支払者固有の文書化ルール、収益漏洩削減のプレッシャーに直面する中、これらのソリューションに対する需要は高まっています。その結果、AI は病院、医師団体、請求会社、医療支払者によって、反復的な請求業務の自動化、コーディングの精度の向上、請求書の提出前に不足している情報の特定、拒否の削減、償還の迅速化のために使用されています。主要企業は、より速く、より正確で、より低コストの請求業務を実現するために協力しています。

- たとえば、2025 年 4 月に、AKASA Inc. はクリーブランド クリニックと協力して、生成AI収益サイクル運用のためのツール。このパートナーシップは、臨床記録がレビューされて請求コードに変換される、収益サイクルの中間期における医療コーディングと文書の精度の向上に焦点を当てました。

さらに、Waystar、Optum Inc.、R1、AKASA Inc. などの大手企業は、市場での存在感を強化するために、技術の進歩、投資イニシアチブ、新製品の発売に向けてリソースを合理化しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

医療請求におけるAI市場の主なポイント

- 2025年の市場規模: 11億3000万米ドル

- 2026年の市場規模: 14億7000万米ドル

- 2034年の予測市場規模: 118億米ドル

- CAGR: 2026年~2034年で29.74%

- 北米は2025年に52.21%のシェアで市場を支配しました。

- ソフトウェアセグメントは最大の市場シェアを占めました2025年。

- クラウドベースのセグメントは2025年に最大の市場シェアを占めました。

北米

ヘルスケアITの導入とAI対応の請求により、市場規模は2025年に5億9,000万米ドルに達しました。

アジア太平洋

ヘルスケアのデジタル化と保険普及率の上昇により、市場規模は2026年までに3億1,000万米ドルに達すると予測されています。

ヨーロッパ

収益サイクルの近代化とAIの導入により、市場規模は2026年までに3億1,000万米ドルに達すると予測されています。

米国

AIを活用した医療請求ソリューションにより、市場規模は2026年までに6億9,000万米ドルに達すると予測されています。

日本

ヘルスケアのデジタル化とAIの導入に支えられ、市場規模は2026年までに0.08億米ドルに達すると予測されています。

続きを読む

医療費市場における AI の動向

AI を活用した医療コーディングの自動化の導入が増加していることが新たなトレンドとして観察されています

観察されている世界市場の傾向は、AI を活用した医療コーディングの自動化の導入増加に向かっています。医療提供者は、請求をより迅速に処理し、コーディングエラーを減らし、償還の精度を向上させるというプレッシャーに常にさらされているため、これらの自動化ツールは近年注目を集めています。医療コーディングは、請求を提出する前にコーダーが大量の臨床記録、退院概要、検査報告書、支払者固有の文書をレビューする必要があるため、時間がかかります。患者数が増加し、コーディングルールがより複雑になるにつれて、手動コーディングでは請求の遅延、拒否、収益漏洩のリスクが増大します。これにより、病院や医療システムが AI ベースのコーディング プラットフォームを採用することが奨励され、請求速度とスタッフの生産性が大幅に向上します。

- たとえば、2025 年 6 月、CodaMetrix は初のコンテキスト コーディング自動化プラットフォームと新しい緊急部門 (ED) ソリューションを立ち上げ、同時にヘルスケアと AI の深い専門知識を持つ経営陣のリーダーシップ チームを拡大しました。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

医療請求における管理コスト削減への圧力の高まりが市場の成長を促進

世界市場を牽引する主な要因は、医療費の請求と収益サイクル全体にわたる管理コストを削減するニーズの高まりです。病院や医師団体は、手動によるコーディングのレビュー、請求のチェック、事前の承認、支払者のフォローアップ、拒否の処理、支払いの調整に多大な時間とリソースを費やしています。請求ルールがより複雑になり、人員配置のプレッシャーが高まるにつれ、これらの手動ワークフローにより運用コストが上昇し、償還が遅くなります。これらの要因により、繰り返しのタスクを自動化し、請求を提出する前にエラーを特定し、手戻りを減らし、より速い支払いサイクルをサポートするという世界市場の需要が高まっています。主要企業も、この需要の高まりに応えるため、新製品の発売にリソースを投入しています。

- たとえば、2025 年 4 月に Waystar は、ヘルスケア決済ソフトウェア プラットフォーム全体で新しい生成 AI と高度な自動化機能を開始しました。これらの生成 AI 機能と高度な自動化は、米国の医療システム全体で 4,400 億米ドルを超える管理上の無駄を排除することを目指しています。このような AI を活用した自動化により、手動による請求作業が軽減され、収益サイクルの効率が向上し、プロバイダーの管理コストの削減に役立ちます。

市場の制約

AIベースの請求ワークフローにおけるデータプライバシーとコンプライアンスの懸念が市場の成長を妨げる

データプライバシーとコンプライアンスへの懸念は、医療請求市場における世界的な AI の成長を抑制する顕著な要因の 1 つです。請求プラットフォームは、非常に機密性の高い患者情報、保険情報、臨床情報、請求情報を処理する必要があります。 AI ツールにはコーディング、請求レビュー、否認予測、収益サイクルの決定を自動化するために大規模なデータセットが必要になることが多いため、医療提供者は患者データの収集、保存、共有、監視の方法について引き続き慎重です。 HIPAA 準拠におけるあらゆる弱点、サイバーセキュリティ管理、ベンダーのガバナンス、または監査可能性により、プロバイダーは規制リスク、風評被害、金銭的罰金にさらされる可能性があります。その結果、病院や請求会社は AI 請求ツールの本格的な導入を遅らせる可能性があります。

- たとえば、2026 年 1 月、Experian Health は「医療 RCM における AI: 2026 年の機会と洞察」というタイトルの記事を発表し、医療提供者の 3 分の 2 近くが請求プロセスで AI を使用しているものの、医療提供者は依然として重要な意思決定に AI を使用することに慎重であると述べました。この記事では、AI 導入の最大の障壁として、データ プライバシー、データ セキュリティ、精度、コストが特に強調されています。

市場機会

成長をもたらす自動化を通じて医療コーダー不足に対処する機会

世界市場は、自動化を通じて熟練した医療プログラマーの不足に対処するための大きな成長の機会を提供しています。医療コーディングでは、訓練を受けた専門家が臨床記録をレビューし、サービスを正確なコードと照合し、文書のギャップをチェックし、請求が提出される前に支払者のコンプライアンスを確保する必要があります。患者数が増加し、コーディング ルールが複雑になるにつれて、利用可能なコーディング スタッフが対応するのに苦労することがよくあります。 AI を活用したコーディング ツールは、臨床文書を読み、正確なコードを提案し、人間によるレビューのために複雑な症例に優先順位を付け、日常的なコーディング タスクを自動化することで、このギャップに対処するのに役立ちます。その結果、医療提供者は手動コーディング チームの拡大だけに依存することなく生産性を向上させることができ、自律型コーディングと収益サイクルの自動化ソリューションを提供する AI ベンダーにとって明確な機会が生まれます。

- たとえば、2026 年 1 月に、R1 RCM は Phare Audit を開始しました。これは、全額償還を取得し、収益漏洩を削減し、品質を向上させるように設計された、コーディングと臨床文書の整合性のための AI ネイティブ ソリューションです。このソリューションでは、エージェント AI を使用して請求前の監査可能性と償還の最適化を強化し、プロバイダーによる手動のコーディング レビューの削減、請求提出前の請求ギャップの特定、償還の精度の向上を可能にすることで市場機会を直接サポートしました。

市場の課題

変更される支払者ルールにおける正確性とコンプライアンスの確保は依然として大きな課題である

請求の決定は正しいコーディング、完全な文書化、支払者固有のポリシー、および頻繁な規制の更新に依存するため、医療請求市場における AI にとって、正確性と変更される支払者のルールへのコンプライアンスを確保することは大きな課題です。 AI ツールがコーディングと請求のレビューを自動化できる場合でも、プロバイダーは推奨コードが臨床文書と一致し、支払者の規則に準拠していることを検証する必要があります。 AI システムが修飾子を見逃したり、古いルールを適用したり、文書を誤解したりすると、請求の拒否、過少支払い、過払い、監査、またはコンプライアンス罰則が発生する可能性があります。これらの要因は、人間によるレビュー、透明性のある監査証跡、継続的なモデルの更新がなければ、自動化された請求決定に完全に依存できない可能性があるため、病院や請求会社の間で課題を引き起こしています。その結果、複雑な償還環境全体でコーディングの精度とコンプライアンスを維持することが、より広範な市場での採用にとって依然として重要な課題となっています。

- たとえば、2025 MDaudit ベンチマーク レポートでは、医療提供者が拒否、支払者の監査、外来でのコーディングの課題に直面していることが強調されました。同報告書は、請求ミスが償還、コンプライアンス、監査の危険に直接影響する可能性があるため、コーディングの精度と継続的なリスク監視がより重要になっていることを指摘しています。

セグメンテーション分析

コンポーネント別

ソフトウェアと EHR の統合が容易になり、セグメントの成長を促進

コンポーネントに基づいて、市場はソフトウェアとサービスに分類されます。

コンポーネント別に見ると、ソフトウェアが市場を独占しました。このセグメントは、主にコーディング エンジン、請求スクラバー、否認管理プラットフォーム、適格性ツール、収益サイクル自動化システムを通じて提供される価値により、医療請求における AI の価値を支配しました。医療組織は、大規模な物理インフラストラクチャを必要とせずに EHR、請求システム、診療管理プラットフォームと統合できるソフトウェア主導のソリューションを好みます。請求チームは請求額の増加とますます複雑化する支払者ルールに直面しているため、ソフトウェアは反復的なタスクの自動化、コーディングの精度の向上、償還の迅速化に役立ちます。これらの主要な機能を強調して、市場における大手企業の事業は新製品の発売に重点を置いています。

- たとえば、2025 年 10 月に、athenahealth は、自動保険選択と事前承認と請求処理のための AI エージェントを含む、管理作業を 50% 以上削減するように設計された AI ネイティブの athenaOne プラクティスおよび収益サイクル管理機能を開始しました。このような開発には、診療所や医療システムで使用される RCM ソフトウェア プラットフォームに AI を直接組み込むベンダーが含まれます。

サービス部門は、予測期間中に 25.28% の CAGR で成長すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

展開別

クラウドベースセグメントが提供する迅速な実装とスケーラビリティが優位性をもたらした

導入に基づいて、市場はクラウドベース、オンプレミス、ハイブリッドに分類されます。

2025 年には、クラウドベースの導入が医療請求市場シェアにおいて AI を支配しました。 AI 医療請求ツールは、スケーラブルなコンピューティング能力、頻繁なモデル更新、安全なデータ交換、複数のプロバイダー拠点にわたる簡単な統合を必要とするため、このセグメントに高いシェアが割り当てられています。クラウド展開により、病院や請求チームは、オンプレミスのインフラストラクチャに多額の投資をせずに、AI コーディング、請求、拒否管理ツールにアクセスできるようになります。医療機関が柔軟なサブスクリプションベースのデジタルプラットフォームをますます好むようになるにつれ、クラウドベースの AI 請求ソリューションが推奨される導入モデルになりつつあります。主要企業による革新的な製品の発売と戦略的提携により、優位性がさらに強化されます。

- たとえば、2025 年 11 月、PwC はアマゾン ウェブ サービス (AWS) と協力してヘルスケアを変革しました収益サイクル管理AI、クラウド、自動化を使用します。このパートナーシップは、クラウド対応の収益サイクルの最新化を通じて財務パフォーマンスと患者の転帰を改善することに重点を置き、AI 医療請求におけるクラウドベースの導入の優位性をサポートしました。

ハイブリッドセグメントは、予測期間中に 28.08% の CAGR で成長すると予測されています。

テクノロジー別

読解と通訳への過度の依存がLLMと自然言語処理セグメントの優位性をもたらした

テクノロジーに基づいて、市場は LLM と自然言語処理、機械学習と深層学習、ルール/RPA ベースの自動化など。

2025 年、医療請求は臨床文書、医師の記録、退院概要、検査報告書、支払い者の要件の読解と解釈に大きく依存するため、LLM および自然言語処理セグメントが市場を支配しました。これらのテクノロジーは、非構造化臨床テキストを請求に対応した洞察に変換し、コード選択をサポートし、不足している文書を特定し、請求の精度を向上させるのに役立ちます。請求ミスは文書の不完全または読み間違いから始まることが多いため、臨床記録と収益サイクルのワークフローの間のギャップを埋めるために、NLP および LLM ベースのツールが発売され、採用が増えています。

- たとえば、Optum は 2025 年 5 月に、Optum Clinical Language Intelligence を活用した統合収益サイクル プラットフォームである Optum Integrity One を立ち上げ、医療システムの管理負担を軽減しました。

機械学習および深層学習セグメントは、予測期間中に 28.53% の CAGR で成長すると予測されています。

製品タイプ別

請求自動化ツールによる時間管理の効率向上によりセグメントの成長が促進

製品タイプに基づいて、市場は請求自動化ツール、否認管理ツール、適格性および事前承認ツール、支払い転記および照合ツール、患者請求および徴収ツールなどに分類されます。

製品タイプに基づいて、請求自動化ツール部門は、医療請求の中で最も時間がかかり、エラーが発生しやすい分野の 1 つであるため、圧倒的な市場シェアを保持しました。プロバイダーは、適用範囲の確認、コーディングの正確性のチェック、支払者ルールの適用、請求の提出、拒否のフォローアップ、拒否の管理を行う必要があり、これにより大きな管理作業負荷が生じます。 AI ベースの請求の自動化は、提出前に請求エラーを検出し、手動によるレビューを削減し、初回通過の請求受理を改善し、支払いサイクルを短縮するのに役立ちます。医療提供者は拒否の増加と償還の遅れによるプレッシャーに直面し続けており、自動請求ソリューションは AI 医療請求プラットフォームの中核となる製品カテゴリーになりつつあります。

- たとえば、Smarter Technologies は 2025 年 5 月に、病院や医療システムが管理ワークフローを最適化し、財務パフォーマンスを強化できるようにする、AI を活用した収益管理の自動化と洞察プラットフォームを立ち上げました。

拒否管理ツール部門は、予測期間中に 32.38% の CAGR で成長すると予測されています。

用途別

保険金請求におけるAI活用の広がりがセグメントの優位性をもたらした

アプリケーションに基づいて、市場は請求の提出、拒否予測と異議申し立て、事前承認サポート、支払いの完全性と過少支払いの検出、患者請求の自動化などに分類されます。

2025 年には、請求の正確性がプロバイダーの償還に直接影響する中心的なステップである請求提出セグメントが市場を支配しました。コーディングエラー、書類の欠落、不正確な適格性の詳細、または支払者ルールの不一致を伴って請求が提出された場合、プロバイダーは拒否、拒否、支払いの遅延、収益漏洩に直面することになります。したがって、AI ツールは、コードを検証し、文書のギャップを特定し、支払者固有のルールをチェックし、クリーンクレーム率を向上させるために、請求の提出前および提出中に広く使用されています。すべての医療提供者はキャッシュ フローをタイムリーで正確な請求書の提出に依存しているため、このアプリケーションは AI 医療請求ワークフロー全体で最も多く採用されています。

- たとえば、Oracle Health は 2025 年 9 月に、事前承認の自動化を強化し、保険金請求の拒否を減らし、支払者と医療提供者の間の医療連携を強化するために、AI を活用した包括的なアプリケーション スイートを立ち上げる計画を発表しました。これらのアプリケーションと AI エージェントは、管理コストを大幅に削減し、価値に基づくケアの取り組みを改善して、リソースの割り当てを最適化しながらケアの質を最大化することを目指しています。

事前認可サポートセグメントは、予測期間中に 31.72% の CAGR で成長すると予測されています。

エンドユーザー別

アクセスを拡大するための病院との戦略的提携により、病院および医療システム部門の優位性がもたらされた

エンドユーザーに基づいて、市場は病院と医療システム、医師グループ/診療所、RCM ベンダーと BPO、支払者などに分類されます。

エンドユーザー別では、病院および医療システム部門が市場を独占しました。大量の複雑な請求を生成し、複数の支払者、高額な請求、重大な拒否リスクを管理するため、請求の自動化が財務上の優先事項となっています。 AI 医療請求ソリューションは、病院が請求の捕捉、コーディングの精度、請求のスループット、否認の防止、大規模な現金回収を改善するのに役立ちます。病院は、IT 予算が大きく、請求がより複雑で、収益漏洩を削減するための強力なインセンティブを持っているため、AI 対応の医療請求プラットフォームの主要なエンド ユーザーです。

- たとえば、2025 年 11 月、Conifer Health Solutions は Google Cloud と協力して、エンドツーエンドの RCM プラットフォーム全体に高度な AI を組み込み、財務パフォーマンスの強化、集金の改善、医療機関の患者エクスペリエンスの向上を目指しました。

医師グループ/クリニック部門は、予測期間中に 31.60% の CAGR で成長すると予測されています。

医療請求市場の地域別展望における AI

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

北米

North America AI in Medical Billing Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2024年に4億7000万米ドルで圧倒的なシェアを維持し、2025年も5億9000万米ドルで首位の座を維持した。北米では、ヘルスケアITの導入率の高さ、複雑な償還システム、請求拒否を減らすという強い圧力により、市場が成長しています。病院や医師団体は、コーディングの精度を向上させ、請求ワークフローを自動化し、管理コストを削減するために AI 請求ツールを導入しています。

医療請求市場における米国の AI

北米の多大な貢献とこの地域における米国の優位性を考慮すると、2026 年の米国市場は約 6 億 9,000 万米ドルと推定され、世界市場の約 47.20% を占めます。

ヨーロッパ

ヨーロッパは今後数年間で 29.03% の成長を遂げ、全地域の中で 2 番目に高く、2026 年までに評価額が 3 億 1,000 万米ドルに達すると予測されています。 ヨーロッパは、医療提供者が収益サイクルプロセスを最新化し改善するにつれて成長を遂げています。デジタルヘルスインフラストラクチャー。請求の透明性、コンプライアンス、業務効率への注目の高まりにより、AI を活用した請求とコーディングの自動化に対する需要が高まっています。

英国の医療請求市場における AI

英国市場は、2026 年に約 0 億 5,000 万米ドルと推定されており、世界市場の約 3.43% を占めます。

ドイツの医療請求市場における AI

ドイツの市場は2026年に約0.6億ドルに達すると予測されており、これは世界市場の約4.13%に相当します。

アジア太平洋地域

アジア太平洋地域は、2026 年に 3 億 1,000 万米ドルに達し、市場で 3 番目に大きい地域の地位を確保すると推定されています。アジア太平洋地域は、医療の急速なデジタル化、民間病院ネットワークの拡大、保険普及の増加により成長しています。患者数が増加するにつれて、医療提供者は AI 請求ソリューションを使用して請求をより迅速に管理し、手動の管理作業負荷を軽減しています。

医療請求市場における日本のAI

日本市場は2026年に約0.8億米ドルと推定され、世界市場の約5.69%を占める。

医療請求市場における中国 AI

中国市場は世界最大規模の市場の一つと予測されており、2026年の売上高は約1億ドルと推定され、世界売上高の約6.51%を占める。

インドの医療請求市場における AI

インド市場は 2026 年に約 0.4 億米ドルと推定され、世界収益の約 3.05% を占めます。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東、アフリカ地域は、予測期間中にこの市場で着実な成長を遂げると予想されます。ラテンアメリカの市場は、2026 年に 0.8 億米ドルに達すると推定されています。この地域では、病院や支払者が償還効率を向上させるためにデジタル請求システムを導入することで成長が見られます。請求ミスを減らし、支払いサイクルを加速し、医療保険範囲の拡大をサポートする必要性が AI の導入を推進しています。

医療請求市場における GCC AI

GCC市場は2026年に0.1億米ドルに達すると予想されています。

南アフリカの医療請求市場における AI

南アフリカ市場は、2026 年までに約 0.1 億米ドルに達すると予測されており、世界収益の約 0.37% を占めます。

競争環境

主要な業界プレーヤー

収益サイクルを改善して市場の進歩を促進するために、AI 対応の請求自動化に対する RCM ベンダーの注目が高まっています

医療請求市場における世界の AI は適度に細分化されており、Waystar、Optum、Oracle Health、R1 RCM、athenahealth、Experian Health などの企業が市場全体で事業を展開しています。これらの企業は、確立された収益サイクル プラットフォーム、AI を活用したコーディング ツール、請求自動化機能、拒否管理ソリューションなどにより、強力な地位を占めています。継続的な製品の発売、提携、買収、AI プラットフォームのアップグレードは、これらの企業が市場での存在感を強化し、医療請求ワークフローの自動化における役割を拡大するのにさらに役立っています。

- For instance, in April 2025, Waystar launched new generative AI and advanced automation capabilities across its healthcare payment software platform to reduce administrative waste and improve revenue cycle performance. The development supports the market growth as leading vendors are embedding AI into claims, denials, payments, and billing workflows to improve efficiency and reduce manual effort.

世界市場における他の注目すべき参加者には、AKASA、CodaMetrix、Fathom、Nym、Infinx、Veradigm、TruBridge、ModMed などがあります。これらの企業は、予測期間中に自律型医療コーディング、生成型 AI ベースの収益サイクル ツール、請求精度の向上、否認防止、専門分野に特化した請求の自動化に注力すると予想されます。残りの市場は、新興の AI 請求スタートアップ企業、地域の RCM サービス プロバイダー、ヘルスケアITベンダー、病院、医師グループ、請求機関にサービスを提供するニッチなオートメーション企業。

レポートに記載されている医療費請求会社の主要 AI のリスト

- Waystar (U.S.)

- Optum Inc. (U.S.)

- R1 (U.S.)

- AKASA Inc. (U.S.)

- CodaMetrix (U.S.)

- Oracle (U.S.)

- Athenahealth (U.S.)

- Experian Health (Ireland)

- Fathom (U.S.)

- Infinx Healthcare (U.S.)

主要な産業の発展

- 2026 年 4 月:Cedar は、AI を活用した意思決定エンジンである Cedar Intelligence を拡張し、製品スイート全体に新しい機能を組み込みました。このリリースは、医療提供者が大規模な請求手続きをパーソナライズし、徴収を改善し、徴収コストを削減し、患者が医療費の解決を容易にすることを支援するように設計されています。

- 2026 年 1 月:Veradigm は、Verradigm Revenue Cycle Services (RCS) クライアント向けに新しい AI 対応アプリケーションをリリースしました。このアプリケーションは、収益サイクルに関するより迅速で深い洞察を提供し、独立した業務に対する継続的なパフォーマンス レビューの価値を強化するように設計されています。

- 2026 年 1 月:R1 は、コーディングと臨床文書の整合性の両方を実現する AI ネイティブ ソリューションである Phare Audit を立ち上げました。このソリューションは、請求書が生成される前に精度と品質を向上させることで収益サイクル中期のパフォーマンスを変革するように設計されているため、医療提供者は、証拠に基づいた推奨事項と完全な監査機能により、提供されたケアに対する全額の償還を得ることができます。

- 2025 年 10 月:Tebra は AI Review Replies と AI Review Insights の 2 つを開始しました人工知能EHR+ Patient Experience パッケージにネイティブに統合された機能。

- 2025 年 6 月:Amperos Health は、医療提供者向けに特別に設計された AI 請求業者である Amanda を立ち上げ、拒否を減らし、未払いの請求を回収し、収益サイクル管理 (RCM) チームをサポートしました。

レポートの範囲

このレポートは、医療請求市場分析における包括的なグローバル AI を提供します。この内容では、コンポーネント、展開、テクノロジー、製品タイプ、アプリケーション、エンドユーザーにわたる詳細な市場評価をカバーするとともに、保険金請求の自動化、拒否管理、適格性確認、支払いの転記、患者への請求、収益サイクルの最適化における AI 対応の請求ツールの役割を調査します。この調査では、医療提供者、医師団体、RCM ベンダー、支払者全体の導入に影響を与える主要な市場推進要因、制約、課題、成長機会も評価されています。これは、請求拒否の増加、管理コストの圧力、支払者の複雑さ、コーダー不足、データプライバシーの懸念、統合の課題がどのように市場の成長を形成しているかを浮き彫りにしています。このレポートはさらに、主要な地域にわたる地域の洞察、競争状況分析、企業プロファイリング、および製品の発売、パートナーシップ、コラボレーション、戦略的取り組みなどの最近の展開を提供します。全体として、市場における将来の機会を推進、抑制、創出する主な要因を評価します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 29.74% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | コンポーネント、導入、テクノロジー、製品タイプ、アプリケーション、エンドユーザー、および地域別 |

| コンポーネント別 |

|

| 展開別 |

|

| テクノロジー別 |

|

| 製品タイプ別 |

|

| アプリケーション別 |

|

| エンドユーザーによる |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 11 億 3000 万米ドルで、2034 年までに 118 億米ドルに達すると予測されています。

2025 年の北米の市場価値は 5 億 9,000 万米ドルでした。

市場は、2026年から2034年の予測期間にわたって29.74%のCAGRで成長すると予想されています。

ソフトウェア部門が市場をリードすると予想されています。

医療請求における管理コスト削減への圧力の高まりが市場の成長を推進しています。

Waystar、Optum Inc.、R1、AKASA Inc. は世界市場のトッププレイヤーです。

2025 年には北米が最大の市場シェアを獲得しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 190

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。