半導体テスト装置の市場規模、シェアおよび業界分析:製品タイプ別(半導体自動テスト装置(ATE)、バーンインシステム、ハンドラー装置、プローブ装置など)、テクノロジー別(アナログテスト、デジタルテスト、ミックスドシグナルテスト、RFテスト、パワー半導体テスト)、最終用途産業別(半導体製造、家庭用電化製品、自動車、軍事および防衛、ITおよび通信など)、および地域別予測、2026 ~ 2034 年

主要市場インサイト

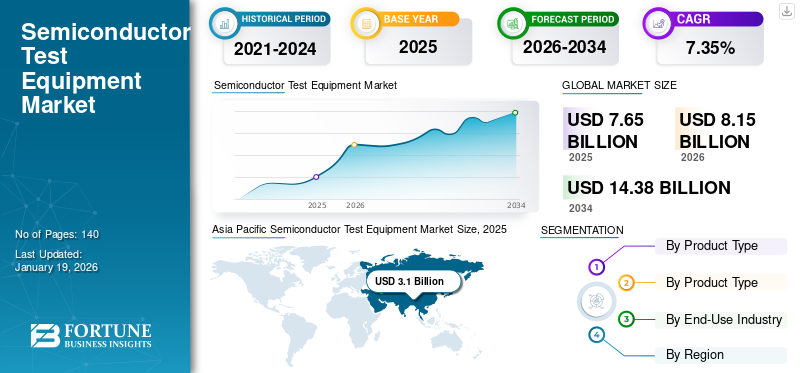

世界の半導体試験装置市場規模は、2025年に76億5,000万米ドルと評価されています。市場は2026年の81億5,000万米ドルから2034年までに143億8,000万米ドルに成長すると予測されており、予測期間中に7.35%のCAGRを示します。アジア太平洋地域は2025年に40.49%の市場シェアを獲得し、半導体試験装置市場を独占しました。

半導体試験装置は、半導体デバイスに電気信号を印加し、出力信号と期待値を比較してデバイスが設計仕様どおりに動作するかどうかを判定するシステムです。この市場に含まれる主なプレーヤーは、Virginia Panel Corporation、東京エレクトロン株式会社、NATIONAL INSTRUMENTS CORP.、SPEA S.p.A.、Teradyne Inc.、ADVANTEST CORPORATION、Cohu, Inc.、Astronics Corporation、Chroma Systems Solutions, Inc.、および東京精密株式会社です。

半導体試験装置は、主に5G、HPC、AI、自動運転車などの技術進歩により、大きな需要が見込まれています。 PatentPC が 2025 年に報告しているように、5G インターネットの普及は加速しており、特定の分野では加入者数が前年比 50% 増加しています。さまざまな電子部品を車両の安全システム、ナビゲーション システム、エンターテイメント システムに組み合わせることで継続的に成長し、市場価値は拡大し続けるでしょう。半導体市場では、タブレットやタブレットなどの家庭用電化製品の採用も増加しています。スマートフォン、ラップトップなど、半導体試験装置市場の成長をさらに推進しています。さらに、市場は、さまざまな産業アプリケーションにわたるモノのインターネット (IoT) テクノロジーの高度な統合によって利益を得る可能性があります。

新型コロナウイルス感染症(COVID-19)のパンデミック中、半導体試験装置市場は当初、経済的不安定と中断により、予想を下回る需要に直面しました。それにもかかわらず、後者の複数の分野におけるエレクトロニクス需要の増加は、顕著な長期的な拡大をもたらしました。 CAGRの上昇が示すように、市場の急速な成長は、パンデミック期間中に始まったデジタル化の加速傾向によって促進された市場の力強い回復と需要の高まりによるものと考えられます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

半導体試験装置市場の主なポイント

- 2025年の市場規模: 76億5000万米ドル

- 2026年の市場規模: 81億5000万米ドル

- 2034年の予測市場規模: 143億8000万米ドル

- CAGR: 2026年から2034年まで7.35%

- アジア太平洋地域は、2025年に40.49%の市場シェアで半導体テスト装置市場を支配しました。

- 半導体自動テスト装置(ATE)セグメントは、 2026年には、アナログテストセグメントが30.09%のシェアで市場をリードすると予測されています。

- 2026年には、アナログテストセグメントが30.09%のシェアで市場をリードすると予測されています。

アジア太平洋

アジア太平洋市場は31億米ドルを占めました。 2025年には世界市場の40.49%を占め、2026年には32億9000万米ドルに達すると予測されています。

ヨーロッパ

2025年には、ヨーロッパは13億2000万米ドルを売り上げ、世界市場の収益の17.25%を占め、2026年には14億米ドルに成長すると予測されています。

北米

北米は世界市場で強い存在感を維持し、2025年には24億米ドルに達し、31.38%のシェアを占め、2026年には25億9000万米ドルに達すると予測されています。これは、主要な半導体企業の存在と強力な技術力によるものです。フレームワーク。

米国

米国市場は2026年までに19億7000万米ドルと評価されています。

日本

日本市場は2026年までに7億3000万米ドルと評価されています。

続きを読む

生成型 AI の影響

市場の成長を促進する機能を強化するための生成 AI と半導体テスト装置の統合

生成AIは、半導体試験装置業界の革新を促進し、効率、精度、拡張性を向上させています。複雑な半導体、特に AI および HPC アプリケーションの需要が増大し続ける中、ジェネレーティブ AI は、テスト装置にジェネレーティブ AI を統合する企業において、進化し続ける半導体業界に追いつき、競争上の優位性を維持し、製品の品質管理を確実にするのに役立ちます。

相互関税の影響

相互関税は、半導体試験装置業界にコスト圧力、サプライチェーンの混乱、競争圧力をもたらし、メーカーと顧客の両方に不確実性をもたらしています。その影響は最終的には国内サプライヤーの規模拡大と革新能力、および世界的な通商政策の展開に左右されるが、製造業者と消費者の両方にかかるコストは今後も上昇し続ける可能性が高いと思われる。

市場ダイナミクス

市場の推進力

市場の成長を促進する半導体デバイスの複雑さの増大

の市場半導体半導体デバイスは継続的に進歩しており、より複雑な設計、3D スタッキング、チップレット パッケージング、半導体テスト デバイスのサイズの縮小が推進されているため、テスト機器は急速に拡大する見込みです。企業が半導体デバイスの機能検証を確実にするために信頼性に重点を置いた性能テスト基準を必要とするため、高度なテスト ソリューションの必要性が増大します。

市場の制約

高度な試験装置の高コストと景気低迷が市場拡大を妨げる可能性がある

市場は高価なハイエンド装置により成長の障害に直面しており、半導体メーカーの多額の資金需要につながっています。半導体の景気循環が鈍化すると、テスト装置の購入が減少し、設備投資が減少します。

市場機会

先進的なテストシステムとの統合により、有利な市場機会を創出

半導体テストボードと高度なテストシステムを組み合わせることで、半導体製造の効率と生産性が向上します。これらのシステムを統合することにより、シームレスな自動ウェーハのロードおよびアンロード、プローブカードの正確な位置決め、および結果の即時分析が可能になります。メーカーは、半導体企業の互換性と相互運用性を可能にする、さまざまなタイプのテスト システムで使用できるプローブ カードを開発しています。メーカーは、さまざまなテスト システムで動作するプローブ カードを作成し、半導体メーカーの互換性と相互運用性を保証しています。

半導体試験装置の市場動向

先進的なパッケージング ソリューションと AI を活用したテストの採用が増加し、主要な市場トレンドとして浮上

半導体テストの世界では、テスト システム内での ML および AI テクノロジーの統合が進んでいます。企業は AI を活用してパフォーマンスの向上を達成できます予知保全リアルタイムデータの分析により、歩留まりが向上します。さらに、この分野では、高度なパッケージング技術と 3D 集積回路のための専用ソリューションが重点的に開発されています。最新のテクノロジー主導の信号メンテナンス システムは、計測技術を採用することで複雑な構造のテストを容易にします。

セグメンテーション分析

製品タイプ別

IoTとスマートデバイスへのニーズの高まりが半導体自動試験装置(ATE)セグメントの拡大を促進

製品タイプに基づいて、市場は半導体自動テスト装置(ATE)、バーンインシステム、ハンドラー装置、プローブ装置などに分類されます。

半導体自動テスト装置(ATE)セグメントは、2026 年に 32.89% の市場シェアを占める見込みです。モノのインターネット アプリケーションの台頭、スマート デバイスの普及、小型半導体の普及に伴い、優れた半導体自動テスト装置の需要が高まっています。エリクソンは、世界中の接続デバイスの数が 2022 年から 2028 年にかけてほぼ 2 倍に増加すると予想しています。この増加は、短距離デバイスの増加によって促進されると予想されます。IoTアプリケーションの改善を目的とした複雑なデバイスの継続的な進化により、ATE の必要性が高まっています。

プローブ機器セグメントは、予測期間中に最高の年間成長率 (CAGR) を達成する予定です。この成長は、チップの複雑さの増大、5G や AI などのテクノロジーの進歩、より高度なテスト ソリューションへの需要によって促進されています。

テクノロジー別

アナログテストは半導体テスト装置技術の強化された機能により市場を支配しました

市場はテクノロジーに基づいて、アナログテスト、デジタルテスト、ミックスシグナルテスト、RFテスト、パワー半導体テストに分類されます。

2026 年には、アナログ テスト部門が 30.09% のシェアを獲得して市場をリードすると予測されています。アナログ テストは、連続信号を処理するデバイスの評価において重要な役割を果たします。無線通信におけるアナログ半導体の使用が増加しており、家電これにより、信号の整合性を維持し、デバイスのパフォーマンスを最適化できる正確なアナログ テスト ソリューションの必要性が高まります。

RF テストセグメントは、ワイヤレス技術と接続デバイスの絶え間ない拡大により、予測期間中に最高の CAGR を記録すると予想されます。

最終用途産業別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

カスタマイズされた半導体ソリューションのニーズが高まり、半導体製造が市場を独占

最終用途産業に基づいて、市場は半導体製造、家庭用電化製品、自動車、軍事および防衛、IT、および 電気通信、その他。

半導体製造セグメントは、2026 年に総市場シェアの 27.72% を占めると予測されています。改良された半導体ソリューションの需要により製造ユニットが増加し、最新の試験装置の必要性が高まっています。ファウンドリは、製造されたウェーハが顧客の要件を満たしていることを確認するための詳細なテスト ソリューションを必要としています。半導体設計がより複雑になるにつれて、メーカーは競争上の優位性を維持し、さまざまな顧客ベースの要件を満たすために高度なテスト装置に投資を行っています。

軍事および防衛部門は、防衛予算の増加と無人航空機の数の増加により、予測期間中に最も高い CAGR を示すことが予想されます。先進的な半導体とその試験装置の需要を促進する主な要因は、防衛インフラ、特にレーダー、監視、監視などの分野に対する政府の取り組みです。サイバーセキュリティ。これに加えて、UAV はナビゲーション、制御、通信のために高度な半導体技術にも依存しており、これがセグメントの成長をさらに促進すると考えられます。

半導体試験装置市場の地域別展望

市場は地域ごとに、北米、ヨーロッパ、南米、中東およびアフリカ、アジア太平洋に分かれています。

アジア太平洋地域

Asia Pacific Semiconductor Test Equipment Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、2024年に半導体試験装置市場で最大のシェアを獲得しました。アジア太平洋地域の市場は、2025年には31億米ドルを占め、世界産業の40.49%を占め、2026年には32億9,000万米ドルに達すると予想されています。この地域が半導体市場で主導的地位を占めているのは、この地域が世界の半導体製造の中心地であるという事実によるものです。中国、台湾、日本、韓国などの国々には、世界最大のファウンドリや統合デバイスメーカーが存在します。この地域における電子機器と自動車部門の急速な成長と、半導体インフラに対する政府からの多額の資金提供により、大幅な市場シェアが拡大しています。日本市場は2026年までに7.3億ドル、インド市場は2026年までに4.5億ドルと評価されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

中国はすでに、ファウンドリにおける大幅な成長と存在感など、半導体産業を改善するための複数のステップを達成しています。窒化ガリウム (GaN)いくつか例を挙げると、炭化ケイ素 (SiC) セクターなどがあります。この地域における半導体面積の拡大とチップ製造能力の強化により、今後数年間に検査機器市場をリードすると予想されます。中国市場は2026年までに12億ドルに成長すると予想されている

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

ヨーロッパ

2025 年に欧州は 13 億 2,000 万米ドルを生み出し、世界市場収益の 17.25% に貢献し、2026 年には 14 億米ドルに成長すると予測されています。欧州は堅固な産業部門を有しており、特にドイツやオランダなどの国々でチップ製造への投資を強化しています。自動車分野、産業オートメーション、通信分野における半導体需要の急激な増加と、欧州の半導体業界に対する政府の支援により、今後も安定した市場でテスト装置が提供されることが予想されます。英国市場は2026年までに3億米ドルと評価され、ドイツ市場は2026年までに2億7000万米ドルと評価されています。

南アメリカ

南米地域は市場での存在感が小さいです。工業化の進展、技術導入に対する政府の支援、主要分野での先進技術の利用拡大はプラスの影響を生み出しましたが、経済の多様化は困難になる可能性があります。

中東とアフリカ

2025 年、中東およびアフリカの市場規模は 5 億 5,000 万米ドルで、世界市場の 7.17% を占め、2026 年には 5 億 7,000 万米ドルに成長すると予測されています。中東およびアフリカ市場は、最近の地域経済の変化と政府の初期資金提供により、安定した成長を遂げています。 デジタル変革研究への取り組み。さらに、UAE とサウジアラビアのデータセンターへの多額の投資と AI の実装により、高度なチップの必要性が高まり、その結果、信頼性の高いサーバー、光チップ、およびネットワーキング チップに使用されるテスト機器の需要が高まっています。

北米

北米は世界市場で強い存在感を維持し、2025年にはシェア31.38%を占める24億ドルに達し、大手半導体企業の存在と強力な技術枠組みによって2026年には25億9000万ドルに達すると予想されている。この地域のイノベーションと研究開発への取り組みにより、家庭用電化製品や通信などのさまざまな用途に適した高度なテスト ソリューションの作成が可能になりました。特に米国は、技術進歩と高性能半導体の進歩に重点を置いているため、市場において極めて重要な位置を占めています。米国市場は、2026 年までに 19 億 7,000 万米ドルと評価されています。

ラテンアメリカ

ラテンアメリカは2025年に世界市場に3.72%貢献し、評価額は2億8000万米ドルとなり、2026年には3億米ドルに達すると予測されています。

競争環境

主要な業界関係者

ビジネス範囲を拡大するために戦略的戦略を実行する注目のプレーヤー

この市場の主要企業は、製品の信頼性の向上、パフォーマンスの向上、コスト削減、業界標準への準拠をユーザーに提供する半導体テスト装置を提供しています。彼らは、ビジネスを成長させるために中小企業や地元企業との契約を締結することに重点を置いています。さらに、こうした合併・買収、提携、投資により、このテクノロジーに対する需要が急増するでしょう。

調査対象の主要な半導体テスト装置企業のリスト (以下を含むがこれらに限定されない)

- Virginia Panel Corporation (U.S.)

- Tokyo Electron Limited (Japan)

- NATIONAL INSTRUMENTS CORP. (U.S.)

- SPEA S.p.A. (Italy)

- Teradyne Inc. (U.S.)

- ADVANTEST CORPORATION (Japan)

- Cohu, Inc. (U.S.)

- Astronics Corporation (U.S.)

- Chroma Systems Solutions, Inc. (Taiwan)

- Tokyo Seimitsu Co., Ltd. (Japan)

- Shibasoku Co., Ltd. (Japan)

- Hangzhou ChangChuan Technology Co., Ltd. (China)

- ROOS INSTRUMENTS, INC. (U.S.)

- STAr Technologies Inc. (U.S.)

- Aeroflex USA, Inc. (U.S.)

- HIOKI E.E. CORPORATION (Japan)

- Aemulus Corporation Sdn Bhd. (Malaysia)

- Marvin Test Solutions, Inc. (U.S.)

- miconindia.com (India)

- Averna (Canada)

主要な産業の発展

- 2025年4月: Teradyne は、シリコン フォトニクス アプリケーションを目的とした両面ウェーハ プローブをテストするように設計された、量産対応の新しいシステムを導入しました。この複雑なテスト システムは、データ通信と AI システム評価の需要の高まりに応えるために必要な機能を提供します。このテクノロジーにより、両面のフルウェーハ テストを同時に実行できるため、急速に拡大する業界のメーカーがテスト時間とコストを削減できるようになります。

- 2024年2月: Cohu Inc. は、同社の新しい MEMS テスト ソリューションである Sense+ システムが、μ-sense と協力して米国のファブレス半導体メーカーによって今後の高忠実度マイクの評価に選ばれたと発表しました。

- 2023年12月: アドバンテスト株式会社は、AI、ML、および AI を通じて意思決定を容易にする ACS リアルタイム データ インフラストラクチャ (RTDI) を発表しました。データ分析1つのプラットフォームで。このようなインフラストラクチャでは、テスト データが安全に収集、処理、分析、監視され、洞察からテスト アクションへの変換を自動化する顧客の作業を追跡します。

- 2023年11月: ビジネスを拡大し、顧客により良い半導体テスト インターフェイスを提供することを目的として、Teradyne Inc. と Technoprobe SpA は戦略的パートナーシップを発表しました。テラダインは、契約の一環としてテクノプローブに5億1,600万米ドルの株式を注入する予定である。さらに、TechnoprobeはTeradyneのDevice Interface Solutions(DIS)事業を買収するために8,500万米ドルを投資する予定です。

- 2023年3月: 世界の航空宇宙、防衛、その他のミッションクリティカルな産業に高度な技術を提供する Astronics Corporation は、新しい防衛テストおよび測定プラットフォームである熱制御動作信頼性 CHip テスター (TORCH) を発表しました。 TORCH は、高度に自動化された大規模並列テスト システムであり、加速熱技術によって信頼性評価を合理化し、最大 384 のサイト/テスト対象デバイス (DUT) を個別のテスト プロファイルで同時に評価できます。

投資分析と機会

この市場への投資は、技術革新、アプリケーション市場の拡大、戦略的政策サポートにより魅力的です。半導体製造と強化されたパッケージング技術に焦点を当てることは、成長の機会を捉え、進化する市場の需要に対処するのに役立ちます。例えば、

- 2025年6月、テキサス・インスツルメンツ(TI)は、米国でのウェーハ製造資金として600億ドル以上を割り当てると発表し、これは米国史上最大の半導体投資となる。

- 2024 年 12 月、タタ エレクトロニクスは、インド固有のパッケージング技術を活用したインドの OSAT 施設に約 30 億米ドルを投資すると発表しました。

したがって、この市場で活動するプレーヤーにとっては大きなチャンスとなります。

レポートの範囲

このレポートは、市場の詳細な分析を提供し、主要企業、製品/種類、製品の主要な最終用途産業などの主要な側面に焦点を当てています。さらに、市場動向に関する洞察を提供し、主要な業界の発展に焦点を当てます。上記の要因に加えて、レポートには、近年の市場の成長に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲と分割

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 7.35% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

製品タイプ別

テクノロジー別

最終用途産業別

による地域

|

|

レポートで紹介されている企業 |

バージニアパネルコーポレーション(米国) 東京エレクトロン株式会社(日本) ナショナル・インスツルメンツ社(米国) SPEA S.p.A.(イタリア) テラダイン社(米国) 株式会社アドバンテスト(日本) Cohu, Inc.(米国) アストロニクス社(米国) Chroma Systems Solutions, Inc.(台湾) 東京精密株式会社(日本) |

よくある質問

Fortune Business Insights によると、市場は 2034 年までに評価額 143 億 8,000 万米ドルに達すると予測されています。

2025 年の市場規模は 76 億 5,000 万米ドルと推定されています。

市場は、予測期間中に 7.35% の CAGR を記録すると予測されています。

製品タイプ別では、半導体自動テスト装置(ATE)セグメントが2025年の市場をリードしました。

半導体デバイスの複雑さの増大は、市場の成長を促進する重要な要因です。

この市場のトッププレーヤーは、VirginiaPanel Corporation、東京エレクトロン株式会社、NATIONAL INSTRUMENTS CORP.、SPEA S.p.A.、Teradyne Inc.、ADVANTEST CORPORATION、Cohu, Inc.、Astronics Corporation、Chroma Systems Solutions, Inc.、および東京精密株式会社です。

2025 年にはアジア太平洋地域が最高の市場シェアを獲得しました。

最終用途産業別では、軍事および防衛分野が予測期間中に最高のCAGRを記録すると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 140

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。