半導体メモリ市場規模、シェアおよび業界分析、タイプ別(SRAM、MRAM、DRAM、フラッシュROM(NANDフラッシュおよびNORフラッシュ)など)、エンド用途別(家電、ITおよび通信、自動車、ヘルスケア、航空宇宙および防衛など)、および地域予測、2026年~2034年

主要市場インサイト

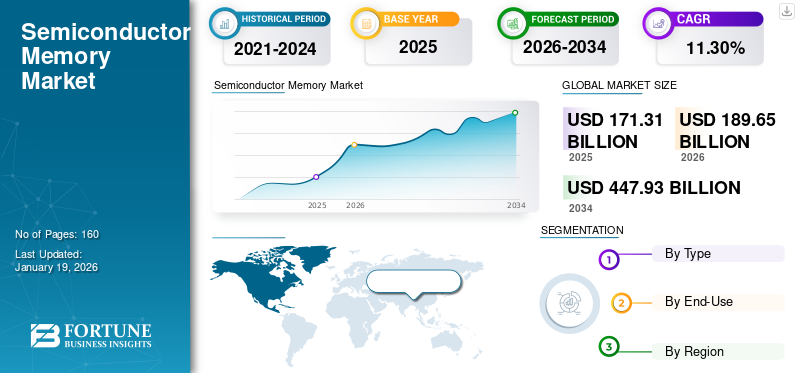

世界の半導体メモリ市場規模は2025年に1,713億1,000万米ドルと評価され、2026年の1,896億5,000万米ドルから2034年までに4,479億3,000万米ドルに成長すると予測されており、予測期間中に11.30%のCAGRを示します。アジア太平洋地域は、2025 年に 40.50% のシェアを獲得して世界市場を独占しました。業界の成長は、主要業界全体にわたる AI 主導のデータ需要、高度なコンピューティング ワークロード、次世代ストレージ テクノロジーによって推進されています。

半導体メモリは、データを保存する役割を担う半導体デバイスの一種です。を採用することでコンピュータのメモリ/チップとして機能します。 集積回路 (IC) テクノロジー。これらのメモリ タイプは、不揮発性 ROM や揮発性 RAM など、提供されるデータ ストレージとアクセス技術の種類に応じて分類されます。

AI、クラウド コンピューティング、ビッグ データなどのテクノロジーの利用の増加や、高帯域幅メモリの売上高の増加などの要因が、この市場の成長を推進しています。 TechInsights は、HBM の出荷量が 2025 年に前年比 70% 増加すると予測しています。スマートフォン、タブレット、ラップトップ、その他のポータブル機器の人気の高まりにより、半導体メモリのニーズが大幅に高まっています。さらに、3D NAND テクノロジーへの移行も市場成長の重要なトレンドです。

半導体メモリ市場は、指数関数的なデータ生成、人工知能のワークロード、ハイパフォーマンス コンピューティング エコシステムの拡大によって、構造的な変革期に入りつつあります。メモリ テクノロジーはもはやコモディティ化されたコンポーネントとは見なされません。むしろ、業界全体でパフォーマンスの差別化を図るための戦略的な手段となります。この変化は、大手半導体メーカーの市場での位置付けと資本配分戦略の両方を再定義しています。

半導体メモリの市場規模は、データセンター、家電製品、自動車エレクトロニクスからの需要に合わせて拡大し続けています。ハイパースケール クラウド プロバイダーと AI インフラストラクチャへの投資により、高帯域幅メモリと高度な DRAM アーキテクチャに対する需要が大幅に増加しています。 NAND フラッシュの需要も同様に拡大しており、エッジ コンピューティング、ビデオ ストリーミング、エンタープライズ データ管理などのストレージ集約型アプリケーションに支えられています。

半導体メモリ市場の成長軌道は、資本集中と技術の変遷と密接に関係しています。大手企業は製造能力、特に 3D NAND や次世代 DRAM などの先進的なノードに多額の投資を続けています。これらの投資は競争力を維持するために不可欠ですが、供給側の不安定性ももたらします。同時に、最終用途の多様化により需要サイクルが安定化しています。自動車、産業オートメーション、AI 主導のアプリケーションは、従来の家庭用電化製品サイクルへの依存を減らしています。

この市場に含まれる主要企業は、Samsung Electronics Co., Ltd.、Micron Technology, Inc.、SK Hynix Inc.、Intel Corporation、東芝株式会社、Western Digital Corporation、Kingston Technology Company, Inc.、Infineon Technologies AG、Renesas Electronics Corporation、および Advanced Micro Devices, Inc. です。

無料サンプルをダウンロード このレポートについて詳しく知るために。

半導体メモリ市場の主なポイント

- 2025年市場規模:1,713億1,000万米ドル

- 2026年市場規模:1,896億5,000万米ドル

- 2034年予測市場規模:4,479億3,000万米ドル

- CAGR:2026年~2034年に11.30%

- アジア太平洋地域は2025年に40.50%の市場シェアを占め、半導体メモリ市場をリードしました。

- DRAMセグメントは、2026年に30.81%の市場シェアで市場を牽引すると予測されています。

- コンシューマーエレクトロニクスセグメントは、2026年に27.72%の市場シェアを占め、市場を主導すると見込まれています。

アジア太平洋

アジア太平洋地域は2025年に694億米ドルの市場規模を記録し、強力な半導体製造基盤、コンシューマーエレクトロニクス生産、およびデータセンター投資に支えられています。

北米

北米は2025年に534億7,000万米ドルの市場規模を記録し、クラウドサービスおよびデータセンター拡張を背景に、2026年には599億5,000万米ドルに達すると予測されています。

欧州

欧州は2025年に世界需要の17.30%を占め、2026年には327億4,000万米ドルに達すると予測されています。

米国

米国の半導体メモリ市場は、AIワークロード、クラウドインフラ、高性能コンピューティング需要の拡大を背景に、2026年までに438億3,000万米ドルに達すると予測されています。

日本

日本の半導体メモリ市場は、材料・製造装置分野の強み、自動車用電子機器、および産業用途に支えられ、2026年までに169億8,000万米ドルに達すると予測されています。

続きを読む

現在の出来事とそれが市場に与える影響

|

イベント |

説明 |

|

相互関税の影響 |

メモリのサプライチェーンは複雑で、米国、韓国、台湾、日本、中国に点在する後工程の組み立て作業に加えて、シリコンウェーハ、特殊ガス、フォトレジストなどの特定の材料、リソグラフィーやエッチングツールなどの高度な機器が必要です。引き継ぎのたびに、各拠点で適用される税金の追加コストが重くなり、関税コストが膨らみます。さらに、DRAM と NAND の最大の消費者であるデータセンターは、TCO (総所有コスト) の増加に直面し、投資の先送りにつながる可能性があります。 |

|

生成 AI の影響 |

ジェネレーティブ AI は、SRAM、高度な DRAM、NAND の需要を生み出し、半導体メモリ セクターに革命をもたらしています。その結果、平均販売価格が上昇し、メモリ設計の革新が加速し、サプライヤーと GPU の関係が変化します。この傾向は長期にわたる成長段階をサポートし、競争上の位置付けの状況を変えると予想されます。 業界アナリストの推定によると、2030 年までの次世代 AI の DRAM 需要は、500 万から 1,300 万枚のウェーハ (DRAM ライト シナリオ)、または 700 万から 2100 万枚のウェーハ (DRAM ベース シナリオ) になると予想されています。 |

|

メモリ技術の移行とイノベーション競争 |

四半期ごとに DDR5 の導入が加速しており、データセンターと家庭用電化製品の両方に対する需要が増加しています。一例として、2025 年 1 月初旬、サムスンの DDR5 DRAM の紹介がクラウド データセンターから急増しましたが、一部の小規模サプライヤーは DDR4 在庫の供給過剰に直面しています。 |

主要な市場動向

半導体メモリ市場動向

3D NAND テクノロジーへの移行が主要な市場トレンドとして浮上

標準の 2D NAND メモリ テクノロジは、3 次元アセンブリとアーキテクチャを使用して 1 つ以上の層でメモリ セルをより効率的に編成し、既存のスペースを効果的に利用してデータ記憶密度と効率を最大化する 3D NAND に置き換えられています。 3D NAND は消費電力が最小限で、製造コストが低くなります。 3D NAND には、より多くのデータ ストレージ容量を収容できると同時にパフォーマンス速度も向上する拡張性という利点もあり、SSD やスマートフォンの主要なインプラントとして急速に台頭しています。たとえば、2023 年 7 月に、NEO Semiconductor は 3D X-DRAM テクノロジーの商用化を発表しました。

半導体メモリ市場は、純粋に循環的な供給力学ではなく、構造的な需要の変化によってますます形作られています。人工知能、機械学習、データ集約型アプリケーションの出現により、メモリ アーキテクチャの要件が根本的に変化しています。高帯域幅メモリ (HBM) と高度な DRAM 構成は、AI アクセラレータと高性能コンピューティング システムの重要なコンポーネントになりつつあります。

半導体メモリ市場の最も特徴的なトレンドの 1 つは、より高密度で垂直に積層されたメモリ アーキテクチャへの移行です。 NAND フラッシュ テクノロジーは 3D NAND の採用により大幅に進化し、限られた物理的設置面積内でより大きなストレージ容量を可能にしました。この移行により、大規模なデータ ストレージ要件をサポートしながら、ビットあたりのコスト効率が向上します。

もう 1 つの重要な傾向は、自動車アプリケーションの役割が増大していることです。先進運転支援システム (ADAS)、自動運転プラットフォーム、車載インフォテインメント システムには、大量のメモリ容量と信頼性が必要です。このセグメントは安定した需要に貢献しつつあります。さらに、大手メーカー間の供給規律は以前のサイクルと比較して改善されました。企業は生産と需要予測をより慎重に調整し、極端な価格変動を抑えています。

半導体メモリ市場の成長要因

市場の成長を促進するデータセンターとクラウドコンピューティングの需要の拡大

ビッグデータ、AI、および モノのインターネット (IoT)高性能メモリ ソリューションの必要性が高まっています。大量のデータの保管と管理を可能にするために、データセンターは大量のダイナミック ランダム アクセス メモリ (DRAM) と不揮発性メモリを必要とします。 WifiTalents は最近、世界中に推定 800 万のデータセンターが存在すると指摘しました。これらの要因が総合的に半導体メモリ市場の成長に貢献します。

半導体メモリ市場の成長は、技術の進化と業界全体でのデータ消費の拡大の組み合わせによって推進されています。接続デバイス、クラウド コンピューティング、人工知能ワークロードの急増により、揮発性メモリ ソリューションと不揮発性メモリ ソリューションの両方に対する需要が増加し続けています。データセンターの拡張は依然として主要な成長促進剤です。ハイパースケール事業者は、AI トレーニング、リアルタイム分析、大規模ストレージをサポートするインフラストラクチャに多額の投資を行っています。これらのワークロードには、低遅延かつ高スループットの高性能メモリが必要であり、DRAM および高度なメモリ テクノロジの需要が大幅に増加しています。

家庭用電化製品も持続的な需要に貢献しています。スマートフォン、ゲーム デバイス、およびパーソナル コンピューティング システムは、高度な機能をサポートするために、より大きなメモリ容量を必要とし続けています。この部門の成長率は鈍化しているものの、販売台数は依然として相当額です。もう一つの重要な要素は技術革新です。メモリ密度、速度、エネルギー効率の継続的な進歩により、新しいアプリケーションが可能になり、システムのパフォーマンスが向上します。このイノベーションサイクルは、長期的な半導体メモリ市場の成長を支えます。

さらに、地政学的な考慮事項とサプライチェーンの回復力戦略も投資決定に影響を与えています。政府や企業は国内の半導体製造能力を優先しており、これがメモリ生産能力の拡大を間接的に支援している。

市場の制約

市場拡大を妨げるスケーリング制限と機能拡張関連の問題

重大な懸念の 1 つは、半導体メモリの強化における物理的な制限です。メーカーはチップサイズの高密度化と小型化に努めており、これによりデータの整合性と信頼性に関連する問題が生じています。メモリセルの数が減ると、特に DRAM や NAND フラッシュの場合、リーク電流が増加し、保持時間が短縮されます。

需要のファンダメンタルズが強いにもかかわらず、半導体メモリ市場は、収益性と投資サイクルに影響を与えるいくつかの構造的制約に直面しています。最も重要な課題の 1 つは、価格設定に固有の周期性です。メモリ市場は歴史的に、供給過剰の時期とそれに続く急激な価格調整を経験しており、収益の安定性に影響を与えています。

資本の集約度もまた大きな障壁となっています。半導体メモリの製造には、製造施設、機器、研究開発への多額の投資が必要です。こうした高額な資本要件により、市場への参入が制限され、少数の大手企業に生産が集中します。

技術の複雑さも課題を引き起こします。メモリ技術がより小さなノードとより高密度にスケールアップするにつれて、製造プロセスはますます複雑になっています。歩留まり管理と欠陥管理は、収益性に直接影響する重要な要素です。さらに、地政学的緊張と貿易制限が半導体エコシステムに影響を与えています。輸出規制や地域政策介入により、サプライチェーンが混乱し、先進技術へのアクセスが制限される可能性があります。

市場機会

不揮発性メモリ (NVM) テクノロジーの導入が増加し、有利な市場機会を創出

不揮発性メモリの種類: MRAM(磁気抵抗効果型RAM)ReRAM (抵抗型 RAM) は、電力を必要とせずにデータを保持できるため、ますます人気が高まっています。これらのテクノロジーは、速度、耐久性、エネルギー効率の点で、DRAM などの従来のメモリ タイプを上回っています。 NVM テクノロジーは、エネルギー効率とデータの整合性が不可欠な自動車、産業、IoT アプリケーションで特に有益です。

半導体メモリ市場は、コンピューティング パラダイムとデジタル インフラストラクチャの構造変化によって大きなチャンスがもたらされています。最も魅力的な機会の 1 つは、人工知能とハイパフォーマンス コンピューティングにあります。これらのアプリケーションには、最小限の遅延で大規模なデータセットを処理できる高度なメモリ アーキテクチャが必要です。

高帯域幅メモリ (HBM) は、特に強力な機会セグメントを表しています。 AI プロセッサおよびグラフィックス処理ユニットとの統合により、より高速なデータ転送と計算効率の向上が可能になります。 AI ワークロードがより複雑かつ広範囲になるにつれて、HBM の需要は拡大すると予想されます。自動車エレクトロニクスは、もう 1 つの高成長の道を提供します。車両がソフトウェア主導型になるにつれて、メモリ要件が大幅に増加します。この傾向は、従来の消費者市場を超えた長期的な需要の安定を支えています。

新しいメモリ技術も差別化の機会をもたらします。磁気抵抗ランダム アクセス メモリ (MRAM) と抵抗ランダム アクセス メモリ (ReRAM) は、速度、耐久性、エネルギー効率の点で利点があります。まだ初期段階ではありますが、これらのテクノロジーは競争環境を変える可能性があります。

セグメンテーション分析

タイプ別

強力なコンピューティング システムと優れた機能に対する需要が DRAM セグメントの拡大を促進

タイプに基づいて、市場はSRAM、MRAM、 ドラム、フラッシュROM(NANDフラッシュおよびNORフラッシュ)など。

DRAM (ダイナミック ランダム アクセス メモリ)

種類別に見ると、DRAMセグメントが2024年の半導体メモリ市場で最大のシェアを占め、2026年には30.81%のシェアを獲得すると予想されています。DRAMは、その卓越したデータ検索速度と高い応答性により、メモリ業界で重要な役割を果たしています。テクノロジーの継続的な改善、ハイパフォーマンス コンピューティング プラットフォームおよびクラウドのデータ中心アプリケーションに対する需要の高まりにより、他のトレンドも発展し、DRAM セグメントに影響を与えています。

ダイナミック ランダム アクセス メモリ (DRAM) は依然として半導体メモリ産業の基礎であり、世界の収益のかなりの部分を占めています。 DRAM は、パフォーマンスとコストのバランスにより、コンピューティング システム、データ センター、モバイル デバイスで広く使用されています。

DDR5 や高帯域幅メモリ (HBM) などの技術の進歩により、DRAM のパフォーマンスが向上しています。これらのイノベーションは、特に AI やハイ パフォーマンス コンピューティングにおける高スループット アプリケーションをサポートします。 DRAM の価格は、需要と供給の不均衡の影響を受けて、依然として周期的です。それにもかかわらず、DRAM はその幅広い応用性により、半導体メモリ市場のシェアを独占し続けています。

SRAM (スタティック ランダム アクセス メモリ)

SRAMセグメントは、AI/データセンター(高帯域幅、高速)におけるメモリ需要の増加により、予測期間中に13.36%という最高の年間平均成長率(CAGR)を達成すると予想されます。 スタティック ランダム アクセス メモリ (SRAM) は、半導体メモリ市場内で特殊かつ重要な役割を占めています。これは主に、速度と低遅延が重要なプロセッサのキャッシュ メモリで使用されます。 DRAM とは異なり、SRAM は定期的なリフレッシュを必要としないため、アクセス時間が短縮されます。

SRAM の需要はプロセッサのパフォーマンスの進歩と密接に関係しています。中央処理装置 (CPU) とグラフィックス処理装置 (GPU) がより強力になるにつれて、より大規模で高速なキャッシュ メモリの必要性が増加しています。この力関係により、高コスト構造にも関わらず SRAM 需要が維持されています。 SRAM は半導体メモリ市場規模を独占するわけではありませんが、ハイパフォーマンス コンピューティングにおける戦略的重要性により、安定した需要の成長が保証されています。

MRAM (磁気抵抗ランダムアクセスメモリ)

磁気抵抗ランダム アクセス メモリ (MRAM) は、長期的に大きな可能性を秘めた新たなセグメントです。 MRAM は、SRAM の速度とフラッシュ メモリの不揮発性を組み合わせて、独自の価値提案を提供します。 MRAM は、組み込みシステム、産業用アプリケーション、および自動車エレクトロニクスで注目を集めています。これらの分野では信頼性、耐久性、エネルギー効率が優先されており、MRAM が魅力的な代替品となっています。

ただし、コストの制約とスケーラビリティの課題により、現在、広範な導入が制限されています。製造プロセスが成熟するにつれて、MRAM は半導体メモリ市場でより大きなシェアを獲得すると予想されています。

フラッシュROM(NANDフラッシュおよびNORフラッシュ)

フラッシュ メモリ、特に NAND フラッシュは、半導体メモリ市場の主要なセグメントを占めています。 NAND フラッシュは、家庭用電化製品、エンタープライズ ストレージ システム、およびモバイル デバイスのデータ ストレージに広く使用されています。 NOR フラッシュは、市場シェアは小さいものの、組み込みシステムや自動車エレクトロニクスなど、高速な読み取り速度と信頼性の高いコード ストレージを必要とするアプリケーションで使用されています。

3D NAND への移行により、ストレージ容量が大幅に増加し、コストが削減されました。この進化は、データ集約型アプリケーションに対する需要の高まりをサポートします。フラッシュ メモリは、特にストレージ駆動型アプリケーションにおいて、依然として半導体メモリ市場の成長に大きく貢献しています。

最終用途別

データ要件と強化されたメモリアーキテクチャのニーズの高まりにより、家庭用電化製品が主流

最終用途に基づいて、市場は家庭用電化製品、IT、および 電気通信、自動車、ヘルスケア、航空宇宙および防衛など。

家電

2024 年には家庭用電化製品部門が首位でしたが、2026 年にはこの部門が 27.72% のシェアを獲得して優位に立つと予想されます。家電業界のダイナミックな世界では、増大するデータ要件に対応できるメモリ ソリューションの必要性が非常に重要です。より高密度のチップと強化されたメモリ アーキテクチャの発売を特徴とする継続的な進歩は、これらの高まる需要を満たす上で極めて重要です。

家庭用電化製品は依然として半導体メモリ市場の基礎的な分野です。スマートフォン、ラップトップ、ゲーム機、ウェアラブル テクノロジーなどのデバイスは、高度な機能をサポートするために大量のメモリ容量を必要とします。成長率は鈍化しているものの、このセグメントはその規模により、引き続き半導体メモリ市場規模に大きく貢献し続けています。

ITと通信

IT および電気通信セグメントは、半導体メモリ市場の中で最も急速に成長している分野の 1 つです。データセンター、クラウドインフラストラクチャ、およびネットワーク機器には、高性能メモリソリューションが必要です。このセグメントは消費サイクルの影響を受けにくく、より安定した需要を提供します。この状況では、高帯域幅メモリと高度な DRAM ソリューションが特に関連します。

自動車

自動車分野は、半導体メモリ市場の重要な成長原動力として浮上しつつあります。最新の車両には高度な電子機器が組み込まれており、大量のメモリ容量が必要です。ソフトウェアの複雑さとデータ処理のニーズにより、車両のメモリ要件は急速に増加しています。この傾向は、長期的な半導体メモリ市場の成長を支えています。

健康管理

医療アプリケーションでは、医療画像、診断、患者監視システムで半導体メモリを利用するケースが増えています。これらのアプリケーションには、信頼性の高い高性能メモリ ソリューションが必要です。市場シェアは小さいものの、ヘルスケアは安定した高価値のセグメントです。

ヘルスケア分野は、医療画像処理、診断、遠隔監視、AI を活用した分析における高速大容量メモリの需要の増加により、予測期間中に 14.96% という最高の CAGR が見込まれる可能性が最も高くなります。さらに、ウェアラブル機器やホームヘルスケア機器では、低電力で信頼性の高い SRAM、DRAM、不揮発性メモリの採用が推進されています。

航空宇宙と防衛

航空宇宙および防衛分野では、極限環境でも動作できる信頼性と耐久性の高いメモリ ソリューションが求められています。アプリケーションには、航空電子工学、衛星システム、防衛電子機器などが含まれます。このセグメントはコストよりもパフォーマンスと信頼性を優先するため、価格サイクルの影響を受けにくくなっています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

地域の洞察

市場は地域ごとに、北米、ヨーロッパ、南米、中東およびアフリカ、アジア太平洋に分かれています。

アジア太平洋地域の半導体メモリ市場分析

アジア太平洋地域は 2025 年に 694 億米ドルで圧倒的なシェアを維持し、2026 年にも 766 億 1,000 万米ドルでトップのシェアを獲得しました。これは、シンガポール、インド、インドネシアなどの国々でデータセンターへの投資が増加しており、この地域で半導体メモリの大きな需要が高まっているためです。さらに、中国、インド、日本を含むこの地域の新興国は、製品の生産増加など、さまざまな理由で市場の成長に貢献しています。家電メモリチップ、ハイテクデバイスの採用の増加、デジタル化の取り組みの拡大。

電子情報技術産業協会(JEITA)の報告によると、日本市場の総生産高は2026年までに169億8,000万米ドルに達すると予測されており、中国市場は2026年までに278億5,000万米ドルに達すると予測されており、インド市場は2026年までに105億1,000万米ドルに達すると予測されています。

アジア太平洋地域は、生産と消費の両面で世界の半導体メモリ市場を支配しています。この地域には主要な製造施設と大手メーカーが拠点を置いています。需要は家庭用電化製品、データセンター、産業用アプリケーションによって促進されます。半導体インフラに対する政府の支援と投資は、地域のリーダーシップを強化します。しかし、サプライチェーンの集中は、世界市場の動向に影響を与える地政学的リスクと運営上のリスクをもたらします。

国内半導体メモリ市場

日本は、半導体メモリのエコシステム、特に材料、装置、特殊なメモリ技術において強い地位を維持しています。需要は自動車エレクトロニクスと産業用途によって支えられています。この国は技術革新とサプライチェーンの統合に重点を置いています。戦略的協力と政府の取り組みは、国内の半導体能力を強化し、より広範な半導体メモリ市場における回復力を強化することを目的としています。

中国半導体メモリ市場

中国は、内需と現地製造能力への戦略的投資によって急速に進化する半導体メモリ市場を代表しています。政府の取り組みは半導体生産の自給自足を優先しています。需要は家庭用電化製品、通信、データインフラストラクチャに集中しています。技術的なギャップは依然として残るものの、継続的な投資と政策支援により、世界の半導体メモリ産業における中国の地位が強化されることが期待されている。

無料サンプルをダウンロード このレポートについて詳しく知るために。

北米半導体メモリ市場分析

予測期間中、北米地域は全地域の中で最も高い13.13%の成長率を記録し、2025年には評価額535億米ドルに達すると予測されています。この地域の拡大は、クラウドサービスの利用増加とデータセンターの設置によって推進されており、生成および処理される大量のデータを管理できる高度な半導体チップソリューションへの需要が生じています。これらの要因を背景に、米国市場を含む各国は2026年までに438億3,000万米ドルに達すると予測されており、カナダは2025年に96億5,000万米ドルを記録すると予測されています。

北米は、データセンター、AI インフラストラクチャ、エンタープライズ コンピューティングからの強い需要に牽引され、戦略的に重要な半導体メモリ市場を代表しています。この地域は、先進的な技術エコシステムと半導体製造への多額の投資の恩恵を受けています。ハイパースケール クラウド プロバイダーは主要な需要促進要因です。国内の半導体生産を支援する政府の取り組みにより、半導体メモリ業界のサプライチェーンの回復力と長期的な競争力がさらに強化されます。

米国の半導体メモリ市場

米国は、大手テクノロジー企業とハイパースケール データセンター運営者によって支えられ、地域の需要を独占しています。半導体メモリの消費は、AI ワークロード、クラウド インフラストラクチャ、ハイ パフォーマンス コンピューティングに集中しています。国内の半導体製造を促進する連邦政府の奨励金により、生産能力の拡大が加速しています。しかし、グローバルサプライチェーンへの依存は依然として存在しており、地政学的リスクを軽減し、半導体メモリ市場の長期的な安定を確保するには戦略的多角化が必要です。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

ヨーロッパの半導体メモリ市場分析

アジア太平洋と北米に次いで、ヨーロッパの市場は2025年に296億4,000万米ドルに達すると推定され、市場で3番目に大きい地域の地位を確保します。市場は、電気自動車の台頭、5Gの展開、およびテクノロジーの統合によって急速に拡大しています。 インダストリー4.0そしてIoTテクノロジー。 EU チップ法やデジタル主権に向けた取り組みなどの政府の取り組みも、地域の投資と製造能力を強化しています。英国市場は2026年までに69億6,000万米ドルに達すると予測されており、ドイツ市場は2026年までに63億8,000万米ドルに達すると予測されています。

ヨーロッパでは、産業オートメーション、自動車エレクトロニクス、データインフラストラクチャの開発に支えられ、半導体メモリ市場が着実に成長しています。この地域は技術主権とサプライチェーンの回復力を重視しています。需要は、先進的な製造とデジタル変革の取り組みによって促進されています。しかし、大規模製造能力が限られているため、地域の生産が制限され、半導体エコシステム開発への継続的な投資にもかかわらず、輸入への依存度が高まっています。

ドイツの半導体メモリ市場

ドイツは、強力な自動車および産業基盤によって欧州の半導体メモリ市場をリードしています。メモリ需要は、先進運転支援システム、産業オートメーション、製造のデジタル化と密接に関係しています。半導体投資を支援する政府の取り組みにより、国内の能力が強化されています。しかし、外部サプライヤーへの依存は依然として構造的な制限となっており、半導体メモリ業界における戦略的パートナーシップや長期的なサプライチェーン計画に影響を与えています。

英国の半導体メモリ市場

英国の半導体メモリ市場は、データセンター、電気通信、高度な研究アプリケーションからの需要が特徴です。この国は大規模な製造よりもデザインとイノベーションに重点を置いています。メモリ消費量は、クラウド コンピューティングの拡大とデジタル インフラストラクチャの開発によって支えられています。半導体能力を強化するための政策努力が現れているが、限られた製造能力が完全なエコシステム統合を制約している。

ラテンアメリカの半導体メモリ市場分析

ラテンアメリカでは、主にデジタル導入の増加と電気通信の拡大によって、半導体メモリ市場に新たな機会が生まれています。先進地域に比べて、需要は依然として比較的限られています。インフラストラクチャの制約と限られた製造能力は、市場の発展に影響を与えます。ただし、データセンターとエンタープライズ コンピューティングの緩やかな成長が、中期的には需要の増加をサポートすると予想されます。 2025年の南米市場の評価額は65億2,000万米ドルに達すると予想されています。この地域は、半導体生産能力とメモリシステムへの投資の増加により、拡大する見通しを経験しています。

中東およびアフリカの半導体メモリ市場分析

中東とアフリカの半導体メモリ市場は発展の初期段階にあり、デジタルインフラストラクチャと通信の成長によって需要が牽引されています。データセンターへの投資は、特に湾岸諸国で増加しています。しかし、現地での製造が限られており、輸入に依存しているため、市場の拡大が制約されており、継続的なインフラストラクチャとエコシステムの開発が必要です。 予測期間中、中東およびアフリカ地域ではこの市場が緩やかに成長すると予想されます。中東とアフリカでは、GCC は 2025 年に 48 億 4,000 万米ドルの価値に達する予定です。

競争環境

業界の主要プレーヤー

ビジネス範囲を拡大するために戦略的戦略を実行する注目のプレーヤー

この市場に存在する主要企業は革新的な製品を提供しています。 半導体 メモリを使用して、高速でエネルギー効率が高く、信頼性の高いデータの保存と取得をユーザーに提供します。彼らは、ビジネスを成長させるために中小企業や地元企業との契約を締結することに重点を置いています。さらに、こうした合併・買収、提携、投資により、このテクノロジーに対する需要が急増するでしょう。

半導体メモリ市場は高度に統合されており、限られた数の世界的プレーヤーが生産能力と技術革新の大きなシェアを支配しています。市場のリーダーシップは、高度な製造能力、プロセスノードのリーダーシップ、および複数のメモリタイプにわたって効率的に生産を拡張する能力によって定義されます。

大手企業は継続的な設備投資と技術の差別化によって強い地位を維持しています。これらの企業は、設計、製造、高度なパッケージングを含む統合されたビジネス モデルを運営しています。彼らの競争上の優位性は、資本集中、知的財産要件、製造の複雑さなどの高い参入障壁によって強化されています。

DRAM および NAND フラッシュ分野では特に競争が激しく、価格サイクルが収益性に影響を与えます。市場リーダーは、ハイパースケール クラウド プロバイダーや企業クライアントとの長期的な顧客関係を維持しながら、価格変動を軽減するために生産高を積極的に管理しています。

ニッチプレーヤーや新興企業は、MRAM、ReRAM、その他の不揮発性メモリ ソリューションなどの特殊なメモリ テクノロジーに焦点を当てています。これらの企業は、低消費電力、高耐久性、組み込みシステムの統合など、特定のアプリケーション要件に対処することを目指しています。市場シェアは依然として限られていますが、技術の多様化に貢献しています。

戦略的パートナーシップはますます重要になっています。メモリ メーカーは、プロセッサ設計者、クラウド プロバイダー、システム インテグレーターと協力して、パフォーマンスを最適化し、進化するコンピューティング アーキテクチャとの互換性を確保しています。これらのコラボレーションにより、エコシステムの統合が強化され、高度なメモリ ソリューションの導入が加速されます。

調査対象の主要な半導体メモリ企業のリスト (以下を含むがこれらに限定されない):

- サムスン電子株式会社(韓国)

- マイクロンテクノロジー株式会社 (私たち。)

- SKハイニックス株式会社 (韓国)

- インテル コーポレーション(米国)

- 株式会社東芝(日本)

- Western Digital Corporation(米国)

- キングストン テクノロジー カンパニー, Inc. (私たち。)

- インフィニオン テクノロジーズ AG(ドイツ)

- ルネサス エレクトロニクス株式会社(日本)

- Advanced Micro Devices, Inc.(米国)

- Powerchip Technology Corporation(台湾)

- Etron Technology, Inc.(台湾)

- Nanya Technology Corporation (台湾)

- 富士通株式会社(日本)

- マクロニクス インターナショナル株式会社(台湾)

- ウィンボンド エレクトロニクス コーポレーション (台湾)

- ウィービット ナノ (イスラエル)

- Microchip Technology Inc.(米国)

- ロームセミコンダクター(日本)

- 上海華利微電子有限公司 (HLMC) (中国)

主要な業界の発展:

- 2025 年 8 月:NEO Semiconductor は、AI チップ向けに設計された新しい Extreme High Bandwidth Memory (X-HBM) アーキテクチャを導入し、増大する要件に対応しました。 生成AI そしてハイパフォーマンスコンピューティング。

- 2025 年 2 月:Everspin Technologies, Inc. は、同社の PERSYST MRAM がすべての Lattice Semiconductor フィールド プログラマブル ゲート アレイ (FPGA) での使用の検証を受けたことを明らかにしました。

- 2024 年 12 月:キオクシア株式会社は、高いオン電流と非常に低いオフ電流の両方を特徴とする酸化物半導体トランジスタで構成される新しい形式の4F2 DRAMであるOCTRAM(Oxide-Semiconductor Channel Transistor DRAM)の開発を発表しました。

- 2024 年 8 月:サムスン電子は、12ナノメートル(nm)クラスのLPDDR5X DRAMパッケージ(12GB版と16GB版)の量産により、低電力DRAM市場での差別化を図った。

- 2023 年 6 月:Micron Technology, Inc. は、インドのグジャラート州に新しい組立および試験施設を設立する意向を明らかにしました。マイクロンによる新しい施設は、DRAM製品とNAND製品の両方の組み立てとテストを容易にし、国内市場と国際市場の両方のニーズに応えます。

- 2025 年 1 月:Samsung Electronicsは、高度なHBMテクノロジーと強化されたパッケージ統合機能を通じてAIおよびデータセンターアプリケーションをサポートすることを目的として、高帯域幅メモリの生産能力を拡大すると発表した。

投資分析と機会

半導体メモリ業界は、AI、クラウド コンピューティング、5G、自動車、その他の加速する需要に牽引された投資の波に直面しています。 MRAM などの新興テクノロジーが仲間入りして、全体の成長を段階的に高めたり、消費者のサプライ チェーンに影響を与えたりしています。データセンター、EV、メモリ専門の新興企業の成長はチャンスをもたらすでしょう。それでもなお、価格サイクル、対象投資という形での多額の資本要件、潜在的な地政学的な課題などの障害が依然として残っています。要約すると、投資家は高度なノード、3D アーキテクチャ、革新的なメモリ形式による長期的な収益性に焦点を当てています。

- ロイター通信によると、世界の半導体装置への投資は2025年から27年の間に4,000億ドルに達すると予測されており、2025年だけで1,230億ドルが費やされる。

- サムスン電子はCHIPSおよび科学法に基づき最大64億ドルの直接資金を受け取ることになる。

レポートの範囲

このレポートは市場の詳細な分析を提供し、主要企業、製品/タイプ、製品の主要な最終用途などの主要な側面に焦点を当てています。さらに、半導体メモリ市場の動向に関する洞察を提供し、主要な業界の発展に焦点を当てています。上記の要因に加えて、レポートには、近年の市場の成長に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲と分割

| 世界の半導体メモリ市場の範囲 | |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 11.30% |

| ユニット | 価値 (10億米ドル) |

|

タイプ別

最終用途別

地域別

|

|

- 2021-2034

- 2025

- 2021-2024

- 160

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。