原子層蒸着装置の市場規模、シェアおよび業界分析、装置タイプ別(枚葉ALDシステム、バッチALDシステム、ロールツーロールALDシステム、空間ALDシステム)、最終用途産業別(半導体製造、エレクトロニクス製造、エネルギーと電力、ヘルスケア、工業製造)および地域予測、2026年~2034年

主要市場インサイト

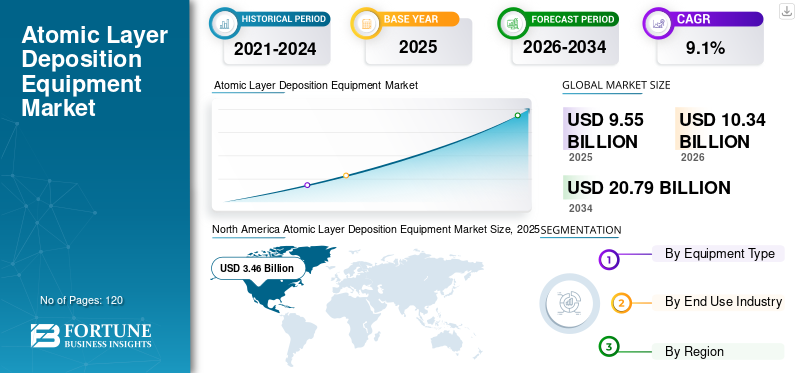

世界の原子層蒸着装置市場規模は、2025年に95億5,000万米ドルと評価されています。市場は2026年の103億4,000万米ドルから2034年までに207億9,000万米ドルに成長すると予測されており、予測期間中に9.1%のCAGRを示します。

原子層堆積 (ALD) 装置は、極薄で均一かつ高度に制御された材料層を基板 (シリコン ウェーハなど) 上に一度に 1 原子層ずつ堆積するために使用される特殊な製造機械です。連続的な自己制限的な化学反応による薄膜の形成が可能になり、正確な厚さ制御が保証されます。市場は、デバイスのスケーリング、3D アーキテクチャ、高度な技術などの要因により、力強い成長を遂げています。梱包成長、選択的成膜への移行、生産性の向上。 SiC/GaN パワーデバイス、産業用、および消費者向けの耐久性のある製品に対する需要の増加により、市場の成長がさらに促進されるでしょう。

- たとえば、2025 年 2 月に、Lam Research Corporation は、モリブデン堆積用の次世代 ALD システムである ALTUS Halo を導入しました。この装置は、高度なロジックとメモリのスケーリングのための高精度と低抵抗に特化しています。

ASM International N.V.、東京エレクトロン株式会社、Applied Materials, Inc.、Lam Research Corporation は、大きな市場シェアを保持している主要企業の 1 つです。テクノロジーのリーダーシップ、幅広い製品提供、多額の資本投資、強力な顧客ポートフォリオが、市場における主要企業の優位性を担っています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

原子層蒸着装置の市場動向

先進技術の融合が新たな市場トレンドとなる

半導体製造施設と産業メーカーは常に環境への影響を最小限に抑えることを優先しています。さらに、これらの施設では、厳しい ESG および規制ポリシーを満たすために、エネルギー効率が高く耐久性のある機器が必要です。顧客の要求を満たすために、ALD メーカーは化学物質の利用効率を向上させ、装置のウェーハあたりのエネルギー消費量を削減しています。高度なプロセス制御、AI主導の診断、リアルタイム監視などのテクノロジーを統合して、原子層堆積装置市場の成長をさらに強化します。

- たとえば、ASM International は 2025 年 3 月に、前駆体効率の向上と化学廃棄物の削減に重点を置いた Pulsar ALD プラットフォームのアップグレードを導入し、先進的なファブが持続可能性の目標を達成しながら所有コストを削減できるように支援しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

ロジックとメモリの需要の増加によりプロセスの複雑さが増し、ALD 装置の導入が促進される

ロジックとメモリに対する高い需要が主に ALD 装置市場の成長を促進します。データセンター、自動車、家電、IoT アプリケーションなども製品需要を促進する要因です。 EV、ADAS システム、5G テクノロジー、民生用および産業用電子機器、ヘルスケア用電子機器には、信頼性と熱性能のため ALD 装置が必要です。これらの最終用途産業が拡大するにつれて、ウェーハの量とプロセスの複雑さの両方が増加し、その結果、ウェーハあたりの ALD ステップ数が増加し、ALD 装置に対する持続的な需要が増加します。

- たとえば、2025 年 11 月に、Beneq は、パワー、RF、および µLED デバイスの大量製造向けに設計された Transmute 高スループット ALD プラットフォームを導入しました。これにより、半導体業界のメーカーは、スループットとプロセスの安定性を向上させながら、工業生産向けに ALD プロセスを拡張できるようになります。

市場の制約

市場拡大を制限する高額な資本投資と低いスループット

原子層堆積装置には複雑なシステム アーキテクチャと高度なプロセス制御が含まれるため、従来の堆積ツールと比較して大幅に高い先行投資が必要になります。さらに、ALD は本質的に堆積速度が遅いため、スループットが低下し、全体の所有コストが増加する可能性があります。大量生産環境では、ALD 装置の多額の初期コストがその採用をさらに制約し、その使用が重要で価値の高いアプリケーションに限定されます。

市場機会

非半導体アプリケーションでの ALD 採用の増加により成長の見通しが高まる

医療機器、センサー、MEMS、その他のアプリケーションは、生体適合性コーティングと正確な厚さ制御により、機器の注目を集めています。非半導体アプリケーションは、複雑な表面上に均一で薄い堆積を実現するために ALD システムに大きく依存しています。 ALD は、OLED カプセル化、エネルギー貯蔵、バッテリー、その他のデバイスに使用されており、収益増加の機会を生み出します。さらに、この装置は温度に敏感な基板にも適しているため、低温 ALD 装置の需要が高まります。

- たとえば、Picosun Group は 2024 年 1 月に、ヘルスケア業界に焦点を当てた ALD 装置、サービス、サポートの新しい PicoMeDICAL 製品ラインを立ち上げました。

市場の課題

高度なプロセスの複雑さと統合要件が市場の成長を妨げる

ALD では温度、圧力、パルス タイミング、前駆体の化学的性質などのプロセス パラメーターを非常に正確に制御する必要があるため、プロセスの複雑さと統合の課題が原子層堆積装置市場の大きなハードルとなっています。わずかな偏差であっても、膜厚、均一性、デバイスの性能に影響を与える可能性があり、歩留まりが低下するリスクが高まります。 ALD ツールを既存のツールに統合する半導体製造ラインでは、広範なプロセス開発、ツールの認定、上流および下流のステップとの互換性も求められます。これにより、生産の立ち上げ時間が長くなり、エンジニアリングコストが増加することがよくあります。さらに、ALD システムには高度なスキルを持ったオペレーターとプロセス エンジニアが必要であり、特に人材不足に直面している地域では工場の運用上の課題が生じています。

セグメンテーション分析

機器の種類別

優れたプロセス制御と高度なノード互換性が枚葉 ALD システムの優位性を推進

装置の種類に基づいて、市場は枚葉 ALD システム、バッチ ALD システム、ロールツーロール ALD システム、空間 ALD システムに分類されます。

枚葉式 ALD システムが世界の原子層堆積市場シェアを独占。枚葉式 ALD システムは、優れたプロセス制御、柔軟性、および高度な半導体製造への適合性を提供します。これらのシステムにより、膜厚、均一性、組成をウェハレベルで正確に制御できます。これは、最先端のロジックおよびメモリノードにとって重要です。枚葉式ツールは、バッチ システムと比較して、複雑なプロセス フローとの統合性が高く、レシピの最適化が迅速に行えるため、大量生産 (HVM) で広く採用されています。枚葉式 ALD システムは、選択的 ALD やメタル ALD など、より幅広い材料とプロセスをサポートしており、世界市場全体で支配的な地位を占めています。

- たとえば、Forge Nano は 2025 年 9 月に、200 mm ウェーハ半導体ファブ向けに設計された TEPHRA One 枚葉式熱 ALD プラットフォームを発売すると発表しました。

空間 ALD システムは、大面積および大量のアプリケーションのスループットとスケーラビリティにおいて大きな利点があるため、9.8% の成長率が見込まれています。次世代の台頭ディスプレイ、太陽電池モジュールなどにより、空間 ALD システムの需要が高まります。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

最終用途産業別

デバイスの小型化と 3D アーキテクチャにより、大量半導体製造における ALD 装置の採用が増加

最終用途産業に基づいて、市場は半導体製造、エレクトロニクス製造、エネルギーと電力、ヘルスケア、工業製造に分類されます。

半導体製造部門は世界の原子層蒸着装置市場を支配し、世界市場の半分を占めると予想されている。 ALD 装置は、高度なチップ製造とデバイスのスケーリングにおいて重要な役割を果たします。半導体デバイスの縮小が進み、FinFET、ゲートオールアラウンド (GAA) トランジスタ、3D NAND などの複雑な 3D アーキテクチャに移行するにつれて、原子レベルの精度で極薄のコンフォーマルな膜を堆積するには ALD が不可欠になっています。 AI、データセンター、自動車エレクトロニクス、民生用デバイスなどの最終市場からの需要の高まりにより、ウェーハの大量生産が促進され、半導体工場での ALD ツールの設置がさらに増加しています。

エネルギーおよび電力部門では、クリーン エネルギー技術とパワー エレクトロニクスの急速な拡大により、原子層堆積 (ALD) 装置が約 9.7% という最高の成長率を示すと予想されています。 ALD は、電気自動車、再生可能エネルギー システム、急速充電器、スマート グリッドに不可欠な炭化ケイ素 (SiC) や窒化ガリウム (GaN) などのワイドバンドギャップ半導体の製造で使用されることが増えています。電化と再生可能エネルギーへの世界的な投資が加速するにつれ、エネルギーおよび電力分野における ALD 装置の導入は、他の最終用途産業よりも速いペースで成長すると予想されます。

原子層蒸着装置市場の地域展望

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、南アメリカ、中東およびアフリカに分類されます。

北米

North America Atomic Layer Deposition Equipment Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米の原子層堆積装置市場は、2025 年に 34 億 6,000 万米ドルを超える収益をもたらします。この市場は、半導体および先端エレクトロニクス産業からの強い需要によって牽引されています。この地域は、大手チップメーカーの存在、堅牢な研究開発インフラ、次世代製造技術の早期導入の恩恵を受けています。パワーエレクトロニクス、MEMS、および 医療機器市場拡大をさらにサポートします。さらに、厳しい品質および性能基準により、ALD などの精密蒸着ツールの採用が奨励されています。

米国の原子層蒸着装置市場

米国は北米市場を支配しており、主にアウトバウンドの原子層蒸着装置の好調な流れと高い取引量によって、2026年には約31億8,000万米ドルの収益に達すると予想されています。高度な銀行インフラストラクチャと、デジタルおよびモバイル原子層堆積装置プラットフォームの広範な採用が、市場のリーダーシップをさらにサポートしています。さらに、大手銀行、フィンテック企業、原子層蒸着装置プロバイダーの存在により、サービスのアクセスしやすさ、スピード、透明性が向上します。

ヨーロッパ

欧州市場の成長は、自動車エレクトロニクス、パワーデバイス、再生可能エネルギー用途における先端材料の需要の高まりによって支えられています。この地域では持続可能な製造と厳しい環境規制の順守に重点が置かれており、エネルギー効率が高く廃棄物の少ない蒸着技術の使用が奨励されています。ドイツ、フランス、オランダにおける研究機関と共同半導体プログラムの成長も、市場の着実な発展に貢献しています。

英国の原子層蒸着装置市場

2026 年の英国市場は約 3 億 7,000 万米ドルと推定され、世界収益の約 3.6% に相当します。

ドイツの原子層蒸着装置市場

ドイツの原子層蒸着装置市場は、2026年に約6億3,000万ドルに達すると予測されており、これは世界売上高の約6.1%に相当します。

アジア太平洋地域

アジア太平洋地域は依然として最も急成長している市場であり、2025 年には 32 億 1,000 万米ドルの収益を生み出しました。この地域の優位性は、中国、台湾、韓国、日本にある大手半導体ファウンドリとエレクトロニクス製造ハブの強い存在感によるものです。家庭用電化製品、メモリ チップ、高度なロジック デバイスの急速な拡大により、ALD ツールの大量採用が引き続き推進されています。国内の半導体生産と成長に対する政府の多額の投資電気自動車そしてバッテリー産業がこの地域の力強い成長をさらに強化します。

中国の原子層蒸着装置市場

中国市場はアジア太平洋地域での優位性を維持すると予測されており、2026 年の収益は約 12 億米ドルと推定されています。これは世界売上高のおよそ 11.6% に相当します。

日本の原子層蒸着装置市場

2026 年に日本の原子層蒸着装置市場は 7 億 1,000 万ドルに達し、世界市場の約 6.9% のシェアを獲得すると予想されます。

ASEANの原子層蒸着装置市場

2026年のASEANの原子層蒸着装置市場は約4億1,000万ドルと推定され、世界の原子層蒸着装置収益の約4.0%を占める。

中東とアフリカ

中東およびアフリカ市場は、工業化の進展と、石油やガス以外の経済を多様化するための政府主導の取り組みによって推進されています。先進的な製造、再生可能エネルギー、研究インフラへの投資の増加により、ALD 導入の新たな機会が生まれています。

GCC原子層蒸着装置市場

GCC 市場は 2026 年に約 1 億 2,000 万米ドルに達すると予測されており、世界市場の約 1.1% に相当します。

南アメリカ

ブラジルとアルゼンチンは、半導体研究、再生可能エネルギー技術、先端コーティングへの投資を増やしている。大規模な半導体製造には限界がありますが、産業および医療用途における精密コーティング ソリューションの需要の高まりが市場の着実な進歩に貢献しています。

ブラジルの原子層蒸着装置市場

ブラジル市場は 2026 年に約 2 億 1,000 万米ドルに達すると予測されており、世界市場の約 2.1% に相当します。

競争環境

主要な業界プレーヤー

業界大手は市場シェアを拡大するために、高精度でエネルギー効率の高い機器の提供に注力しています

原子層堆積(ALD)装置市場は適度に統合されており、高度に専門化された統合された堆積システムを提供する世界的なプレーヤーの数が限られていることが特徴です。アプライド マテリアルズ、ASM インターナショナル、東京エレクトロン、ピコサン グループ、ベネクなどの主要な市場参加者は、プロセスの精度、拡張性、エネルギー効率を重視し、競争力を維持するための継続的な技術革新に注力しています。これらの企業は、半導体製造、エネルギー貯蔵、医療機器製造の進化する要件に対応するために、高度なプロセス制御、AI 対応診断、自動化に投資しています。

既存のプレーヤーはまた、ファウンドリ、研究機関、産業メーカーとの戦略的パートナーシップを通じてサービスポートフォリオと地域展開を拡大することで、市場での地位を強化しています。ツールのダウンタイムを削減し、顧客の生産性を向上させるために、強化されたアフターサービス、リモート監視、プロセス最適化サポートが優先されています。さらに、選択的買収、生産能力の拡大、コラボレーションを活用して、強力な設置ベースとイノベーション主導の成長のバランスをとり、企業が大量生産と新興アプリケーションセグメントの両方に対応できるようにしています。

- たとえば、オランダの製造会社である Kalpana Systems は、2024 年 11 月にバッテリー、パッケージング、太陽光発電用のロールツーロール ALD ツールを発表しました。

主要な原子層蒸着装置企業のリスト

- ASM International N.V.(米国)

- 東京エレクトロン株式会社(日本)

- アプライド マテリアルズ社(米国)

- ラム・リサーチ・コーポレーション(米国)

- Veeco Instruments Inc.(米国)

- ベネク・オイ(フィンランド)

- ピコサングループ(フィンランド)

- オックスフォード・インスツルメンツ社(英国)

- パイオテック株式会社(中国)

- CVD Equipment Corporation(米国)

主要な産業の発展

- 2025 年 9 月:Forge Nanoは、高速成膜と高い前駆体効率を備えた酸化物、窒化物、ナノラミネートコーティング向けに調整された新しい商用200 mmシングルモジュールALDツールTEPHRA OneをSEMICON台湾で展示すると発表しました。

- 2025 年 2 月:Lam Research は、世界的なメモリ企業による高度な 3D NAND 量産向けに新しい ALD 装置 ALTUS® Halo を導入し、開発を超えた技術の初の大規模な業界展開を示しました。

- 2025 年 1 月:Forge Nano は、パートナーや顧客に対して TEPHRA™ クラスター ツールのオンサイト デモンストレーションを開始し、商業規模での ALD 導入を加速する役割を強化しました。

- 2024 年 11 月:Beneq は、チップ製造における広範なイノベーションをサポートする、グラフェンベースの相互接続を含む先進的な半導体技術の開発を加速するために、新世代 ALD マシンを 2D Generation に販売しました。

- 2024 年 11 月:Adisyn Ltd.は、グラフェンでコーティングされた相互接続をサポートするためにBeneqのALDマシンへの投資を発表し、防衛、データセンター、およびデータセンターのパフォーマンス向上を目的とした戦略的技術提携を示しました。サイバーセキュリティ半導体市場。

レポートの範囲

[S4xjA5Q脚]

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 9.1% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

機器タイプ、最終用途産業、地域別 |

|

機器の種類別 |

· 枚葉式 ALD システム · バッチ ALD システム · ロールツーロール ALD システム · 空間ALDシステム |

|

最終用途産業別 |

· 半導体製造 · 電子機器製造 · エネルギーと電力 ・ 健康管理 · 工業製造業 |

|

地域別 |

· 北米 (機器タイプ別、最終用途産業別、および国別) o 米国 (機器の種類別) o カナダ (機器の種類別) o メキシコ (機器の種類別) · ヨーロッパ (機器タイプ別、最終用途産業別、および国/サブ地域別) o ドイツ (機器の種類別) o イギリス (機器の種類別) o フランス (機器の種類別) o スペイン (機器の種類別) o イタリア (機器の種類別) o ベネルクス (機器タイプ別) o Nordics (機器タイプ別) o ロシア (機器の種類別) o ヨーロッパのその他の地域 · アジア太平洋 (機器タイプ別、最終用途産業別、および国/サブ地域別) o 中国 (機器の種類別) o 日本 (機器タイプ別) o インド (機器の種類別) o 韓国 (機器の種類別) o ASEAN (機器タイプ別) o オセアニア (機器タイプ別) o その他のアジア太平洋地域 · 南アメリカ (機器タイプ別、最終用途産業別、および国/サブ地域別) o ブラジル (機器の種類別) o アルゼンチン (機器の種類別) o 南アメリカのその他の地域 · 中東およびアフリカ (機器タイプ別、最終用途産業別、および国/サブ地域別) o GCC 諸国 (機器の種類別) o 南アフリカ (機器の種類別) o 北アフリカ (機器の種類別) o イスラエル (機器の種類別) o 中東およびアフリカのその他の地域 |

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 95 億 5,000 万ドルで、2034 年までに 207 億 9 千万ドルに達すると予測されています。

2025 年の市場価値は 34 億 6,000 万米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 9.1% の CAGR を示すと予想されます。

最終用途産業別では、半導体製造部門が市場を支配すると予想されます。

ロジックとメモリの需要の増加によりプロセスの複雑さが増し、ALD 装置の採用が促進されます。

アプライド マテリアルズ、ASM インターナショナル、東京エレクトロン、ピコサン グループ、ベネクが世界市場の主要企業です。

2025 年には北米が最大の市場シェアを獲得しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 120

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート