原油市場規模、シェアおよび業界分析、種類別(軽質原油、中質原油、重質原油)、最終用途別(輸送用燃料、石油化学、産業用、発電)、および地域予測、2026~2034年

原油市場規模と今後の見通し

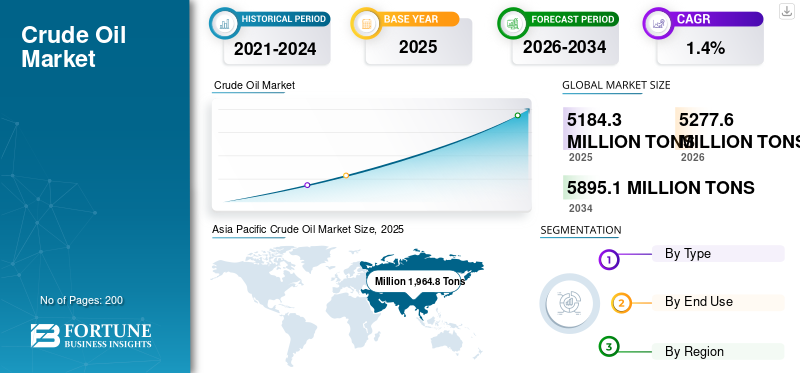

原油市場規模は2025年に51億8,430万トンと評価されています。市場は2026年の52億7,760万トンから2034年までに58億9,510万トンに成長すると予測されており、予測期間中に1.4%のCAGRを示します。アジア太平洋地域は原油市場を支配し、2025年には37.9%の市場シェアを獲得した。

原油は、地下の岩石層で発見され、掘削によって抽出された天然に存在する炭化水素の液体混合物です。これは未精製の石油であり、供給源の分野に応じて、色、濃度、硫黄含有量、化学組成が大きく異なります。パラフィン、ナフテン、芳香族化合物、硫黄化合物、窒素化合物、微量金属、その他の不純物。抽出後、製油所で処理されて、ガソリン、ディーゼル、ジェット燃料、LPG、ナフサ、潤滑剤、アスファルト、その他の工業用材料などの燃料および石油化学原料が製造されます。原油は一般に、その密度と硫黄レベルに基づいて、軽質、中質、重質、および甘味または酸味に分類されます。これらの特性は、精製の複雑さ、製品の収率、商品価値に影響を与えるためです。

市場の成長は、生産レベルの上昇、埋蔵量、地政学的な展開、石油輸出国機構(OPEC+)の政策決定、製油所の需要、在庫の動き、世界的な経済活動によって推進されています。また、現物取引の価格基準となるブレント、WTI、ドバイ/オマーンなどのベンチマーク原油ストリームにも影響されます。

さらに、競争環境は国営石油会社と、強力な埋蔵量アクセス、上流規模、精製連携、取引能力を備えた総合国際メジャーによって主導されています。アラムコ、エクソン モービル コーポレーション、シェブロン コーポレーション、シェル、および bp p.l.c.これらの企業は、資源の立場、オフショアおよび非在来型エクスポージャ、資本規律、および上流の生産と下流のオプションのバランスを取る能力により、最も影響力のある参加者に属し続けています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

原油市場の重要なポイント

- 2025年の市場規模:51億8,430万トン

- 2026年の市場規模:52億7,760万トン

- 2034年の予測市場規模:58億9,510万トン

- CAGR: 2026 年から 2034 年まで 1.4%

- アジア太平洋地域は2025年に37.9%のシェアを獲得し、原油市場を支配した。

- 軽質原油セグメントは2025年に42.6%と最大のシェアを占めた。

- 輸送用燃料セグメントは、2025 年に 52.2% のトップシェアを保持しました。

アジア太平洋地域

アジア太平洋地域は、2025 年の市場量が 19 億 6,480 万トンとなり、首位の地位を維持しました。

北米

北米は引き続き重要な市場であり、2025 年には 11 億 8,720 万トンに達します。

ヨーロッパ

ヨーロッパは2025年に9億6,950万トンに達し、予測期間中に1.2%のCAGRで成長すると予測されています。

私たち。

原油市場は2026年に9億9,580万トンに達すると推定されている。

日本

市場は2026年に2億2,020万トンに達すると推定されており、世界の量の約1.4%を占める。

続きを読む

原油市場の動向

供給規律と非OPEC成長が重要な市場トレンド

最も顕著な市場傾向の 1 つは、厳密に管理された OPEC+ の供給と、米国、カナダ、ブラジル、ガイアナによる回復力のある非 OPEC の成長との間の乖離が増大していることです。市場はもはや世界規模の均一な生産サイクルでは拡大しません。しかし、市場のバランスは、中東における生産者の自主的な抑制と、深海および非在来流域における選択的なプロジェクト主導の成長の組み合わせによってますます形作られています。これにより、市場は流域の経済状況、プロジェクトのサイクルタイム、輸出の柔軟性によってさらに細分化されました。

同時に、需要の伸びは以前のサイクルほど輸送中心ではなくなりつつあります。ジェット燃料の回収、製油所の稼動、石油化学原料が引き続き支援材料となっているが、公式見通しでは石油化学需要、新興市場の工業化、製品ミックスの進化が石油の長期使用を維持する主な分野としてますます強調されている。その結果、市場は主要な生産量だけでなく、原油品質の適合性、製油所の構成、貿易ルートの多様化、余剰生産能力の戦略的役割にも影響を受けるようになりました。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

輸送用燃料、石油化学原料、エネルギー安全保障の優先事項が市場の成長を促進

原油市場の成長の主な原動力は、道路貨物、航空、海上バンカー、モビリティシステムにわたる輸送用燃料のニーズであり、これらは短期的には大規模に置き換えるのが依然として困難です。輸送の電化が進んでいるところでも、大型輸送、航空、国際物流では依然として大規模な物流が必要です。炭化水素入力ストリーム。これにより、製油所システムおよび世界貿易収支における原油の重要な構造的役割が維持されます。

追加のサポート層は、石油化学原料、戦略的在庫政策、エネルギー安全保障の考慮から得られます。多くの輸入国は引き続き供給の多様化と備蓄バッファーを重視する一方、生産国は輸出収入と財政の安定を守るために長期サイクルの投資プログラムを維持している。この組み合わせにより、価格状況が変動しても原油生産能力が維持されます。

市場の制約

生産者の抑制、資本規律、移行圧力が市場拡大を制限

OPEC+の供給管理、自主削減、割り当てに関連した政策調整は、需要が強い時期であっても当面の生産量拡大を抑制する可能性がある。これは、在庫が増加している場合、または輸出業者が積極的な生産増加よりも価格の安定を優先している場合に特に関係します。

市場はまた、エネルギー転換政策、資金調達の選択性の向上、環境監視の厳格化などによる投資摩擦にも直面している。新しい石油プロジェクトは、多くの場合、長いリードタイム、複雑な許可、およびより大きな商業的正当化を必要とします。その結果、特に高コストまたは炭素集約的な地域では、すべての備蓄基地が短期的に市場性のある供給につながるわけではありません。

市場機会

深海、非在来型、回収最適化経路により回収可能な供給量が拡大

最も強力な機会の 1 つは、インフラストラクチャー、地質、および実行能力が増分バレルのロックを解除し続ける生産性の高い盆地にあります。パーミアン盆地、カナダのオイルサンドのボトルネック解消、ブラジルのプレソルト開発、ガイアナのオフショア成長、および選択的な中東の生産能力追加はすべて、世界規模の広範な拡大に依存せずに、ターゲットを絞った上流への投資がどのように供給を追加できるかを示しています。

また、回収の強化、デジタル分野の最適化、効率性を重視したブラウンフィールドの拡大にも注目すべき機会があります。回収係数を改善し、揚水コストを削減し、原油の品質を製油所の需要にうまく適合させることができる生産者は、成長が鈍化する世界環境であっても、より高い市場シェアを獲得します。これらの利点は、価値の創造がフロンティアの探索のみよりも最適化に依存する成熟した流域において特に重要です。

市場の課題

地政学リスク、価格変動性、長いプロジェクトサイクルが市場の成長を妨げる可能性がある

市場は依然として地政学的混乱、制裁、輸送制限、政策や安全保障状況の突然の変化にさらされています。原油の流れは世界的に取引されており、ベンチマークに左右されるため、局地的な混乱でも供給期待、輸送経済、地域的な価格差が急速に変化する可能性があります。これにより、輸出業者と精製業者の両方にとって、数量計画と収益の可視化がより困難になります。

もう 1 つの課題は、多くの原油プロジェクトが依然として複雑なインフラストラクチャと複数年の投資サイクルを必要とすることです。オフショア開発、オイルサンドプロジェクト、生産能力の拡張には、短期生産よりも高い資本集中と長い回収期間が必要となることがよくあります。これは、ベンチマーク価格の変動と相まって、実行リスクを高め、資源の可能性を市場に移すのを遅らせる可能性があります。

セグメンテーション分析

タイプ別

精製業者による軽量バレルの選好の高まりにより、軽質原油セグメントが優勢となる

種類に基づいて、市場は軽質原油、中質原油、重質原油に分類されます。

軽質原油セグメントは、2025 年の原油市場で最大のシェアを占めました。このセグメントの成長は、米国のタイトオイルと北海での生産規模と、多くの精製業者が処理が容易な軽量バレルを好むことによって推進されています。軽質グレードは、輸出の強力な柔軟性、輸送用燃料の有利な精製収率、および一部の精製システムにおける複雑さの要件の緩和の恩恵を受けます。さらに、このセグメントは2025年には42.6%のシェアを占めました。

中東の供給基地のほとんどが国際ベンチマーク貿易とアジアへの長距離輸出を支える中級原油原油セグメントに集中しているため、中原油セグメントは依然として非常に重要である。

重質原油もカナダ、南米、一部の中東システムに支えられて大きなシェアを占めていますが、その成長は複雑な精製能力と割引主導の貿易の流れにより密接に結びついています。このセグメントは調査期間中に 1.2% の CAGR で成長すると予測されています。

最終用途別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

ディーゼル、ガソリン、ジェット燃料における製品の広範な使用により、輸送用燃料セグメントが優位を占める

最終用途別に、市場は輸送用燃料、石油化学、産業用、発電に分類されます。

原油が依然として主要な上流投入材であるため、2025 年には輸送用燃料セグメントが最大のシェアを占めるガソリン、ディーゼル、ジェット燃料、船舶用燃料。旅客モビリティの電動化が徐々に進んでいるにもかかわらず、液体燃料は依然として貨物、航空、新興市場の輸送システムの大部分を占めています。さらに、このセグメントは 2025 年に 52.2% のシェアを達成しました。

石油化学部門も、予測期間にわたって順調に成長すると予想されます。このセグメントの需要は、ナフサ、LPG、およびプラスチック、中間体、工業用化学品におけるその他の炭化水素原料の需要が継続していることによって支えられています。

発電は依然として世界最小のセグメントである一方、石油が産業およびバックアップエネルギーシステムを支え続けている地域では、産業利用は燃料油、プロセスエネルギー、原料に関連した産業用途を通じて目に見える役割を維持しています。このセグメントは、予測期間中に 1.4% の CAGR で成長すると予想されます。

原油市場の地域別見通し

地理的に、市場は北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカに分類されます。

アジア太平洋地域

Asia Pacific Crude Oil Market Size, 2025 (Million Tons)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は2024年に19億1,930万トンで圧倒的なシェアを維持し、2025年も19億6,480万トンでトップシェアを維持した。この地域は、生産ベースでは消費ベースよりも小さいですが、中国とインドのかなりの国内生産量と世界最大の精製および需要基地を兼ね備えているため、依然として戦略的に重要です。

中国原油市場

中国は依然としてこの地域最大の国内生産地である。 2026 年の中国市場は約 11 億 1,580 万トンと推定されています。この成長は、国家のエネルギー安全保障の優先事項、継続的な上流投資、精製と石油化学の需要における国の中心的な役割によって強化されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

日本の原油市場

2026年の日本市場は約2億2,020万トンと推定され、世界の約1.4%を占める。

インド原油市場

2026 年のインド市場は約 3 億 7,500 万トンと推定され、世界の量の約 1.6% を占めます。

北米

北米も市場に大きく貢献しており、2025年までに11億8,720万トンに達します。市場の成長は、プロジェクトの柔軟性、流域の生産性、確立されたパイプライン、精製、輸出インフラによって推進されていますが、ベンチマークスプレッド、掘削経済、資本規律の影響を受けやすいままです。

米国原油市場

2026 年には、米国市場は 9 億 9,580 万トンに達すると推定されています。この国の立場は、ペルム紀におけるタイトオイルの成長、輸出の柔軟性、市場のシグナルに比較的迅速に対応できる能力によって支えられています。

ヨーロッパ

ヨーロッパは今後数年間で大幅な成長を遂げると予想されています。予測期間中、欧州地域はCAGR 1.2%で成長し、2025年には評価額9億6,950万トンに達すると予測されています。この地域の地位はドイツと英国によって支えられていますが、より広範な地域市場のほとんどは依然として成熟しており、構造的に従来の流域の衰退にさらされています。脱炭素化圧力と輸入依存。

英国原油市場

2026 年の英国市場は約 1 億 7,820 万トンと推定され、世界市場の量の約 0.5% に相当します。

ドイツ原油市場

ドイツの市場は2026年に約2億8,190万トンに達すると予測されており、世界売上の約1.9%を占める。

南アメリカ

南米は着実な成長を遂げています。 2025 年の南米市場の評価額は 3 億 2,140 万トンに達しました。ブラジルは塩の拡張前からこの地域を支援しており、メキシコ、ガイアナ、アルゼンチン、コロンビア、エクアドルなどが、より広範で多様化する地域供給基盤に貢献している。

ブラジル原油市場

ブラジルの市場は2026年に約1億7,340万トンに達し、世界売上の約0.6%を占める。

中東とアフリカ

中東・アフリカ地域は大幅な成長が見込まれています。この地域は、湾岸全域にわたる低コストの埋蔵量の集中、埋蔵量から生産までの深度の深さ、輸出指向の強力な能力により、引き続きリードを保っています。余剰生産能力、統合された輸出インフラ、国営石油会社の戦略的影響力により、世界の供給バランスにおけるこの地域の地位はさらに強化されています。

サウジアラビア原油市場

サウジアラビアの生産量は2026年までに2億8,870万トンに達すると予想されており、世界の生産量の約1.2%を占める。

競争環境

主要な業界プレーヤー

主要企業は市場での地位を維持するために生産拠点と特殊グレードを拡大している

世界市場は、国営石油会社と大規模な国際的総合生産会社が混在する中心に集中しています。競争上の優位性は、埋蔵量の質、吊り上げコスト、財政の回復力、中流および輸出へのアクセス、洗練された統合、貿易の強さによって決まります。上流の安定した生産量と下流のオプション性および強力な資本規律のバランスをとることができる生産者は、不安定なサイクルを通じてマージンを保護するのに最適な立場にあります。

アラムコ、ADNOC、その他の中東企業は、従来のリソースと戦略的余力における低コストのポジションを通じて影響力を維持しています。アラムコ、エクソン モービル コーポレーション、シェブロン コーポレーション、シェル、bp p.l.c などの国際企業オフショア実行、型破りなリソースの深さ、マーケティング範囲、規律あるポートフォリオ配分を通じて差別化を図ります。競争の次の段階では、資本効率、プロジェクトの品質、炭素管理戦略、適切な原油グレードを適切な製油所システムに供給する能力が中心となる可能性が高い。

プロファイルされた主要原油会社のリスト

- Aramco (Saudi Arabia)

- Exxon Mobil Corporation (U.S.)

- Chevron Corporation (U.S.)

- Shell (U.K.)

- bp p.l.c. (U.K.)

- Petrobras (Brazil)

- ADNOC (UAE)

- ConocoPhillips (U.S.)

- Equinor ASA (Norway)

- Vedanta Limited (India)

主要な産業の発展

- 2026 年 4 月:OPECプラス8か国は、先に発表された日量165万バレルの追加自主減産から2026年5月に日量20万6,000バレルの生産調整を実施することを決定し、市場の安定を支えるために毎月の供給調整が継続していることを示している。

- 2025 年 8 月:エクソンモービルは、ガイアナの4番目の海洋開発であるイエローテールで生産を開始し、国の総設備容量が日量90万バレルを超え、予定より前倒しで日量25万バレルの新たな深海原油プロジェクトを追加した。

- 2024 年 10 月:ペトロブラスは、ブラジルのサントス盆地にあるプレソルトのマレシャル・ドゥケ・デ・カシアス(メロ3)FPSOで生産を開始しました。このFPSOは日量最大18万バレルの石油を生産でき、メロの設備容量は日量59万バレルに増加し、ラテンアメリカのオフショア原油の成長を支えています。

- 2023 年 11 月:エクソンモービルは、ガイアナの3番目のオフショア開発であるパヤラで生産を開始し、ガイアナの総設備容量を日量約62万バレルに引き上げ、世界市場にもう一つの大規模な深海軽質原油源を加えた。

- 2022 年 2 月:エクソンモービルはガイアナのリザフェーズ2で生産を開始し、国内の総設備能力は日量34万バレル以上となり、急成長する非OPEC原油供給国としてのガイアナの台頭を強化した。

レポートの範囲

世界市場分析では、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査が提供されます。これには、予測期間中に市場を推進すると予想される市場のダイナミクスとトレンドの詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併と買収に関する情報を提供します。市場調査レポートには、市場シェアと主要企業のプロフィールを提供する詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 1.4% |

| ユニット | 量(百万トン) |

| セグメンテーション | タイプ、最終用途、地域別 |

| タイプ別 |

|

| 最終用途別 |

|

| 地理別 |

|

よくある質問

Fortune Business Insights は、2025 年の世界市場規模は 51 億 8,430 万トンで、2034 年までに 58 億 9,510 万トンに達すると予測しています。

市場は、予測期間中に1.4%のCAGRを記録すると予想されます。

輸送用燃料の最終用途部門が市場をリードしています。

アジア太平洋地域が市場で最高のシェアを占めました。

アラムコ、エクソン モービル コーポレーション、シェブロン コーポレーション、シェル、bp p.l.c.市場のトッププレーヤーの一部です。

市場の成長を促進する主な要因は、特に輸送、産業、発展途上国からの世界的なエネルギー需要の増加です。

製品の採用を促進すると予想される主な要因は、輸送用燃料の需要の拡大、石油化学原料の需要、産業用エネルギーの需要、および原油由来燃料への継続的な依存です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート