ライナーレスラベル市場規模、シェア、および業界分析: 接着剤タイプ別(永久接着剤、剥離可能、再配置可能、その他)、印刷技術別(直接熱転写、熱転写、レーザー、インクジェット、その他)、用途別(食品・飲料、医薬品・パーソナルケア、小売、物流・その他)、構成要素別(基材、接着剤、剥離コーティング)、および地域別予測、2026-2034年

主要市場インサイト

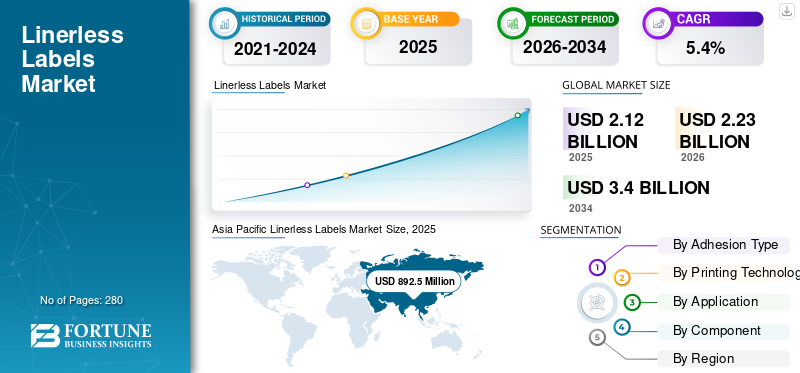

世界のライナーレスラベル市場規模は2025年に21億2,000万米ドルと評価され、2026年の22億3,000万米ドルから2034年には34億米ドルに成長し、予測期間中の年平均成長率(CAGR)は1.10%と見込まれています。アジア太平洋地域は2025年に38.3%の市場シェアを占め、ライナーレスラベル市場を牽引した。さらに、米国におけるライナーレスラベル市場は、製造業者の印刷技術進歩を背景に大幅な成長が見込まれ、2032年までに推定5億8466万米ドルに達すると予測される。

この市場成長の主因は、コンビニエンスフード需要の高まりである。世界が生物分解性・環境に優しい製品へ移行する中、メーカーは持続可能で革新的なラベリングソリューションの開発に注力している。例えばID Labelは2020年2月、新環境対応ライナーレスラベル「Eco Tote Renew」を発表した。

ラベリングはブランドイメージ構築の重要な要素である。ブランドオーナーは、継続的なプロモーションキャンペーンの実施、季節・地域別バリエーションの生産、市場へのよりダイナミックな対応を目的として、ラベルに対する要求をますます高めている。粘着ラベルは通常、表面材、接着剤、剥離ライナーで構成される。しかし、ライナー廃棄物への懸念が高まる中、包装・ラベリング業界ではライナーレスラベルが大きな勢いを得つつある。

ライナーレスラベル(別名:ライナーフリーラベル、バックレスラベル)は、印刷後にラベル表面に剥離コーティングを施すことでライナーを不要とする特殊設計です。レイブンウッド・パッケージング社の調査によれば、ラベルロール重量が40%削減され、ライナーコストの低減と保管スペースの縮小により大幅な利益率向上が見込まれます。さらに、剥離ライナーを排除することで、その滑らかなコーティング表面が引き起こす産業事故の可能性が低減され、食品・飲料業界や物流業界におけるこの種のラベルの採用促進につながっています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のライナーレスラベル市場インサイト

日本では、廃棄物削減や環境負荷低減への取り組みが強化される中、ライナーレスラベルへの関心が高まっています。台紙を使用しないこのラベル技術は、効率性向上や資材コスト削減にも貢献するため、多くの企業が物流、食品、日用品など幅広い分野で導入を進めています。世界的に持続可能なパッケージングの需要が拡大する中、日本の産業界にとっては、環境配慮と生産効率を両立する先端的なソリューションを取り入れる重要な機会となっています。

世界のライナーレスラベル市場概要とハイライト

市場規模と予測:

- 2025年の市場規模:21億2000万米ドル

- 2026年の市場規模:22億3000万米ドル

- 2034年までの市場規模予測:34億米ドル

- 年平均成長率:2026年~2034年で5.4%

市場シェア:

- アジア太平洋地域は2025年に38.3%のシェアでライナーレスラベル市場を支配。中国、インド、東南アジアにおけるEコマースの急成長、FMCG(日用消費財)および小売セクターの拡大、持続可能かつ費用対効果の高いラベリングソリューションへの需要増加が牽引。

- 印刷技術別では、ダイレクトサーマル印刷が最大の市場シェアを占め、そのコスト効率と食品、小売、物流ラベルでの幅広い使用が評価された。

- 構成要素別では、ラベルの耐久性、印刷品質、幅広い包装材料との互換性において不可欠な役割を果たすため、表面材が支配的なシェアを維持した。

主要国の動向:

- 米国:小売・物流分野の自動化進展、再生可能包装材への需要増加、ラベル印刷技術の進化が市場成長を支えている。

- 中国:急成長する電子商取引業界と厳格な包装規制が、特に食品配送・物流サービス事業者における裏紙なしラベルの採用を加速させている。

- インド:持続可能な包装を促進する政府施策と、組織化された小売業・FMCG(日用消費財)セクターの成長が、ライナーレスラベルの採用を後押ししています。

- 欧州:廃棄物削減とトレーサビリティに関する規制要件(特に医薬品・食品分野)が需要を牽引し、ライナーレスソリューションの利用を促進しています。

ライナーレスラベル市場の動向

無料サンプルをダウンロード このレポートについて詳しく知るために。

特殊用途向け新規接着剤・剥離コーティングを備えたライナーレスラベルの開発

ライナーレスラベルは、裏紙の廃棄が不要な点で従来の感圧接着ラベルに代わる魅力的な選択肢であることが証明されています。しかし初期の製品では、ラベル同士がくっつくのを防ぐため強力な接着剤を使用できませんでした。RRドネリー、レイブンウッド・パッケージング、スカネムなどの市場プレイヤーは、この問題を解決するため、特殊な接着剤と剥離コーティングを備えたラベルの開発に投資している。継続的な研究により、冷凍食品、電子レンジ対応製品、医薬品包装などの特殊用途向けライナーレスラベルが可能となった。さらに、再配置可能ラベルは、こうした接着剤と剥離コーティングの組み合わせの開発により再利用が可能となり、大きな勢いを得ています。アジア太平洋地域では、2017年の126億7000万米ドルから2018年には138億2000万米ドルへと成長を遂げました。

ライナーレスラベル市場の成長要因

食品・飲料産業の成長がライナーレスラベル市場の基盤を強化

食品はブランド認知度に基づいて店頭販売される。ラベリングはブランディングの重要な要素であるため、目を引きつつ食品安全基準を満たすラベルの使用がこの業界で著しく増加している。ハム、ベーコン、果物などの食品は、特に日本、ブラジル、東南アジアなどのアジア・ラテンアメリカ諸国において、ロール状のライナーレスラベルで包装されている。さらに、食品包装に印刷すべき情報に関する規制が厳格化されるにつれ、大型ラベルへの需要が大幅に増加している。食品包装に印刷すべき情報に関する規制が厳格化されていることから、大型ラベルへの需要が大幅に増加している。しかし、これらのラベルは従来のラベルより30%多くの印刷が可能であるため、寸法を変更せずに従来のラベルを効率的に置き換えられ、食品・飲料業界の顧客にとって費用対効果が高い。食品・飲料業界の成長は、世界約70億人の需要を満たすために明白であり、この成長は予測期間中にライナーレスラベル市場の成長にもつながる。

電子商取引が本市場の成長経路を提供する

電子商取引は先進国経済に深く根付き、中国やインドなどの新興経済大国では飛躍的に成長している。このような大量の貨物流通には、製品を正しい受取人に確実に届けるための追跡システムが必要である。貨物の追跡には、荷送人と荷受人のコードや説明が印刷されたラベルがパッケージに貼付される。2025年までに、年間約2000億個の小包がEコマース企業を通じて輸送されると予測されており、ラベル需要の増加が見込まれる。しかし、従来のラベルは剥離ライナーという形で大量の廃棄物を発生させ、物流サービスプロバイダーに追加コストを強いる。このため、EC企業は梱包用ラベル印刷に裏地なしラベルを積極的に採用しており、これが市場成長の道筋を提供している。

抑制要因

ラベル形状の制約が市場成長を阻害

市場の成長に影響を与える重大な課題は、メーカーが通常の平行四辺形構造以外の様々な形状やサイズのラベルを製造できない点である。ラベルは一般的にロール状に包装されるため、このような形状で剥離コーティング層の上に粘着層を配置することが困難となり、ラベルの損失につながる可能性がある。メーカーが常に独自のブランディング製品を模索している中、これらの規則的な形状は独自の商標に対する需要を満たせず、市場の成長を制限している。

ライナーレスラベル市場のセグメント分析

接着タイプ別分析

予測期間中に再配置可能セグメントが勢いを増す見込み

市場は接着タイプに基づき、永久接着型、剥離可能型、再配置可能型、その他に分類される。ラベルは一般的に包装やブランディングのみに使用され、製品消費後は廃棄される。しかし、世界的な廃棄物や汚染への懸念が高まる中、企業は市場から回収し新製品に再配置可能な再利用ラベルを求めている。したがって、このような再配置可能セグメントは予測期間中に強い勢いを得ると予想される。

一方、恒久型セグメントは現在、物流・小売業界からの裏紙なしラベルへの強い需要により、最大の数量シェアを占めている。

印刷技術別分析

市場で最大のシェアを占めるダイレクトサーマルセグメント

印刷技術別では、市場はダイレクトサーマル、サーマルトランスファー、レーザー、インクジェット、その他に分類される。物流・小売業界では、低コストな印刷能力から一般的にダイレクトサーマル印刷技術が採用されている。ダイレクトサーマルプリンターはモバイル端末ほどの小型サイズもあり、必要に応じて容易に携帯・印刷が可能である。さらに、単色インクの使用によりコストが抑えられるため、物流サービスプロバイダーの利益率向上が期待できる。したがって、ダイレクトサーマルセグメントがこの市場で最大のシェアを占めると予測される。

一方、予測期間中はレーザー印刷が相当な市場シェアを獲得すると見込まれる。医薬品・パーソナルケア製品メーカーが、消費者の注目を集めるカラフルで魅力的なラベルを生産するために、このような先進的な印刷技術を採用しているためである。レーザー印刷技術などの先進技術を用いた大規模印刷はラベルの価格を抑えるため、食品・飲料およびパーソナルケア製品業界のメーカーを惹きつける。

用途別分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

食品・飲料セグメントがライナーレスラベル市場で大きなシェアを占める見込み

用途別では、市場は食品・飲料、医薬品・パーソナルケア、小売、物流、その他に分類される。食品・飲料セグメントは、業界内の競合他社との製品差別化に必要なラベル需要により、価値ベースおよび数量ベースの両方で世界市場における最大のシェアを占めると予想される。さらに、クリーンラベル製品への需要が、製品内容に関する詳細な情報を記載したラベルの需要をさらに増加させており、これが市場の成長機会をもたらすと見込まれる。

- 小売セグメントは2019年に16.9%のシェアを占めると予測される。

食品・飲料に加え、物流セグメントは消費者の購買力向上によりECプラットフォーム経由の顧客購買が増加した結果、市場で著しい成長を示すと予測される。

構成要素別分析

表層材がこの市場で最大のセグメントとなる見込み

構成要素に基づき、市場は表面材、接着剤、剥離コーティングに区分される。表面材セグメントはラベル重量の約4/5を占め、ラベル製造に不可欠であるため、本市場で最大のシェアを占める。化学薬品への高い耐性と優れた持続可能性を備えたラベルを求める企業が増える中、ベラム紙、金属化紙、サトウキビ紙など、様々な基材用素材が市場に導入されている。この要因が市場のさらなる成長を促進すると予想される。

一方、剥離コーティングは、剥離ライナーの役割を果たすため、ライナーフリーラベルを従来のラベルと差別化する要素である。レイブンウッド・パッケージング社の調査によると、年間約616キロトンのラベル剥離ライナーが埋立処分されており、これはライナーレスラベルの剥離コーティングで代替可能であることから、ライナーレスラベル市場における剥離コーティングの巨大な成長可能性を示している。さらに、ラベルメーカーは食品メーカーが求める仕様を満たす剥離コーティングの開発を研究しており、これにより業界での裏地なしラベルの採用がさらに進む見込みである。

地域別ライナーレスラベル市場分析

Asia Pacific Linerless Labels Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

2019年、アジア太平洋市場は8億9250万米ドルと評価され、世界のライナーレスラベル市場の38.3%を占め、この分野で支配的な地域となっている。同地域における電子商取引の急速な成長が、アジア太平洋市場を最大規模に押し上げている。さらに、同地域の消費財メーカーはブランド成長を通じた地位確立を模索しており、裏紙なしラベルを含む包装製品の著しい成長につながっている。

北米市場は米国小売セクターの成長が主導する。予測期間中に同地域がCOVID-19の世界的パンデミックから回復すると見込まれるため、パーソナルケア製品や小売商品の需要増加が予想される。一方、欧州市場は医薬品産業の成長に牽引される見通しであり、同産業はパンデミックの再発防止に向けた拡大が予測されている。

ラテンアメリカ市場は飲料メーカーによるライナーフリーラベルの採用によって特徴づけられる。中東・アフリカ市場は、同地域に存在する大規模な海運産業に支えられて成長している物流セクターの動向に連動する見込みである。

主要業界プレイヤー

中小企業の買収・合併による市場シェア拡大を目指す主要プレイヤー

市場の競争環境は半集中状態にあり、上位10社がシェアの大半を占めています。主要プレイヤーは、ライナーレスラベルとその構成部品の研究開発に多大なリソースを投入している。特殊形状ラベルの開発、高性能接着剤の研究、新規剥離コーティングの開発も、市場関係者が取り組む活動の一例である。

さらに主要プレイヤーは、製品ポートフォリオとサービスの拡充を図るため、生産能力拡大と中小企業の買収戦略を採用している。この傾向は、予測期間中に世界市場にプラスの影響を与えると予測されています。

ライナーレスラベル市場における主要企業リスト:

- Coveris

- Avery Dennison Corporation

- Ravenwood Packaging

- Innovia Films

- Constantania Flexibles

- Lexit Group AS

- RR ドネリー・アンド・サンズ・カンパニー

- ギパコ UAB

- ハブ・ラベルズ

- センベオ・コーポレーション

- リフレックス・ラベルズ・リミテッド

- スカネム AS

- ナスター・インク

- 3M

- Optimum Group

- SATO Europe GmbH

- Tereoka Seiko Co., Ltd.

- L&N Label Company

- Proprint Group

- DuraFast Label Company

- Bizerba Australia

- Bostik

- Dykam A.C.A. Ltd.

- ヴェーバー・パッケージング・ソリューションズ

- その他の主要企業

主な業界動向:

- 2020年1月 – Bostik は、これらのラベル用の新しい接着剤を発表しました。この新しい接着剤は、クイックサービスレストラン(QSR)用途向けの持続可能なパッケージングソリューションを提供するとともに、ラベル生産ラインの効率向上に貢献します。

- 2019年8月 – レクシット・グループは、レイブンウッド・パッケージング社製の新コーティング機「Coater Com500F」を導入し、ライナーレスラベル製造事業に参入。この新たな生産能力により、同社は欧州、特にスカンジナビア地域における市場需要に対応可能となる。

レポート対象範囲

本ライナーレスラベル市場レポートは、市場の詳細な分析を提供し、主要企業、構成要素、主要用途といったライナーレスラベルの重要側面を重点的に取り上げます。

さらに、本レポートは市場動向に関する洞察を提供し、主要な業界動向を強調します。前述の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

レポートの範囲とセグメンテーション

カスタマイズのご要望 広範な市場洞察を得るため。

|

属性 |

詳細 |

|

研究期間 |

2021年~2034年 |

|

基準年 |

2025 |

|

予測期間 |

2026年~2034年 |

|

歴史的時代 |

2021年~2024年 |

|

ユニット |

金額(10億米ドル) |

|

セグメンテーション |

接着タイプ別

|

|

印刷技術による

|

|

|

申請により

|

|

|

コンポーネント別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界のライナーレスラベル市場は2019年に23億3000万米ドルと評価され、予測期間中に年平均成長率(CAGR)5.12%で成長し、2032年までに44億2000万米ドルに達すると予測されている。この成長は、食品包装、電子商取引物流、持続可能なラベリング手法における需要の高まりによって牽引されている。

市場は主に、特に食品・飲料および物流分野における環境に優しいラベリングソリューションへの需要増加によって牽引されている。剥離ライナーの不要化は廃棄物を削減し効率を向上させ、業界横断的な持続可能性目標に沿ったものである。

年平均成長率(CAGR)5.12%で成長し、予測期間(2020-2027年)において市場は着実な成長を示す見込みである

2019年、アジア太平洋地域は38.3%の最大の市場シェアを占め、電子商取引、食品製造、小売セクターの急速な成長が牽引した。中国、インド、日本などの国々が地域の優位性に大きく貢献している。

ライナーのないラベルは、食品&飲料、物流、医薬品、小売業、パーソナルケア業界で広く使用されています。それらの汎用性と環境にやさしいことにより、彼らは持続可能なパッケージに焦点を当てたブランドにとって好ましい選択肢になります。

注目すべき傾向の1つは、冷凍食品や電子レンジ型アイテムなどの専門用途向けの新しい接着剤とリリースコーティングを備えたライナーのないラベルの開発です。企業はまた、再利用と持続可能性を改善するための再配置可能なラベルを模索しています。

直接熱転写印刷は、そのコスト効率と携帯性から主流の技術である。しかし、医薬品や化粧品などの高級ラベル用途では、レーザー印刷とインクジェット印刷が普及しつつある。

主な制約はラベル形状の柔軟性の制限である。ライナーレスラベルはロールベースであるため、長方形以外の形状を作成することは技術的に困難であり、カスタマイズされた高級包装デザインでの使用を制限する可能性がある。

主要企業には、カバリス、エイバリー・デニソン、レイブンウッド・パッケージング、イノビア・フィルムズ、RRドネリー・アンド・サンズ・カンパニーが含まれる。これらの企業は、市場での地位を強化するため、研究開発、買収、持続可能なイノベーションに投資している。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 280

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。