合成黒鉛市場規模、シェアおよび業界分析、製品タイプ別(黒鉛電極、黒鉛ブロック、黒鉛粉末、その他)、用途別(耐火物、電池、再炭素化、鋳造、潤滑剤、摩擦材料、その他)、地域予測、2026–2034

主要市場インサイト

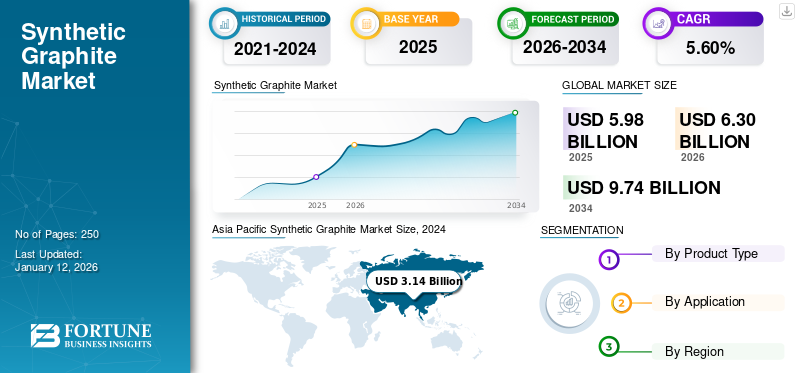

世界の合成黒鉛市場規模は2025年に59億8,000万米ドルと評価され、2026年の63億米ドルから2034年には97億4,000万米ドルへ成長し、予測期間中にCAGR 5.6%を示すと予測されています。アジア太平洋地域は2025年に56%の市場シェアで合成黒鉛市場を支配しました。

合成グラファイトは、高温で処理されている非金属炭素で作られています。焼成した石油コークスコールタールピッチは、合成グラファイトを作るために使用される主要な原料です。優れた電気伝導率、高温に対する耐性、化学的安定性を備えています。その結果、リチウムイオン電池、冶金、産業部品などのさまざまなアプリケーションでの重要な役割によって、市場は大幅に成長しています。

高品質の鋼に対する需要の増加と緑の鋼への勢いは、電動弧炉(EAF) - ベースの鉄鋼生産。合成グラファイト産物は、鉄鋼製造部門で高度に利用されており、グラファイト電極は電気エネルギーを炉に伝達する導電性要素として機能し、材料を溶かす電気アークの形成をもたらします。したがって、EAFベースの鉄鋼生産に対する需要の高まりは、予測期間中に世界市場の成長を促進するように設定されています。

- 東南アジア鉄鋼研究所(SEAISI)によると、世界の鉄鋼生産におけるEAFルートのシェアは、2030年までに40%に上昇すると予想されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の合成黒鉛市場インサイト

日本では、電動化や高性能材料への需要が高まる中、合成黒鉛の重要性が確実に上昇しています。求められているのは、安定した導電性や耐熱性を備えつつ、バッテリー材料や工業用途で長期的に品質を維持できる信頼性の高い素材です。電池メーカーや製造現場では、生産効率の向上や工程の最適化を支える材料としての期待も強まり、特性の均一性や供給体制の安定性に注目が集まっています。本レポートでは、世界の合成黒鉛市場の動きが、日本のエネルギー・製造分野にどのような新たな価値と可能性をもたらすのかをわかりやすく示します。

世界の合成黒鉛市場の主なポイント

- 2025年の市場規模:59億8000万米ドル

- 2026年の市場規模:63億米ドル

- 2034年までの市場規模予測:97億4000万米ドル

- 年平均成長率:2026年~2034年で5.6%

- アジア太平洋地域は、2025年時点で合成黒鉛市場において56.00%のシェアを占め、市場を席巻した。

- 2025年には、黒鉛電極分野が世界市場で最大のシェアを占める見込みである。

- 2025年には、耐火物分野が市場において最大の用途シェアを占める見込みである。

北米

北米は2025年には世界市場収益の18.00%を占め、2026年には11億4000万米ドルに達すると予測されている。

ヨーロッパ

欧州は2025年に10億2000万米ドルの収益を上げ、2026年には10億7000万米ドルに成長すると予測されている。

アジア太平洋地域

アジア太平洋地域は2025年に33億3000万米ドルで世界市場をリードし、2026年には35億2000万米ドルに達すると予測されている。

私たち

米国は、拡大する電気自動車および先端製造業分野に支えられ、北米の需要において依然として重要な貢献国である。

日本

日本は、強力な電池製造業とエレクトロニクス産業に支えられ、アジア太平洋地域において引き続き重要な市場である。

続きを読む

合成グラファイト市場の動向

市場の成長を急増させるための技術革新の高まり

環境に優しい最適化された方法を採用することによる生産プロセスの革新は、合成グラファイト市場の成長を促進することが期待されています。高品質で効率的なものを生産するための新しい方法の開発などの進歩黒鉛より低いエネルギーを使用し、リサイクルプラクティスの革新は、さまざまなアプリケーションから製品の需要を急増させます。企業は、電動炉や触媒グラフィット化などの技術を使用して合成プロセスを最適化するための継続的な研究開発に関与しています。これにより、メーカーがより良い特性とより高い純度を備えた合成グラファイトを生産することをサポートします。

- アジア太平洋地域では、2023年の29億7000万米ドルから2024年には31億4,000万米ドルに合成グラファイト市場の成長が目撃されました。

- 2024年12月、GraphJet Technologyは、特許取得済みの緑色のグラファイト生産技術を備えた高品質の合成グラファイトを生成するために、グラファイト化の触媒触媒において重要なブレークスルーを達成しました。プロセスの差別化要因は、会社が高品質のグラファイトを費用対効果の高い生産できるようにする独自の触媒式です。同社は、グラファイトとグラファイトの生産を可能にする特許取得済みのグリーングラファイト生産技術の開発に関与しています。グラフェンパームカーネルシェルから。

市場のダイナミクス

マーケットドライバー

市場の成長を促進するための耐火物に対する需要の急増

グローバル市場は、必要な独自のプロパティセットによって駆動される大幅な成長を経験しています耐火物。グラファイトは、実質的な鉱物として、熱伝導率を高め、熱衝撃耐性を改善し、腐食を減らし、最終的に高温用途で使用される耐衝撃性材料の性能と寿命を促進することにより、耐火物に重要な役割を果たします。グラファイトの高い熱伝導率は、熱を迅速かつ均等に放散するのに役立ち、難治性材料内のストレスを最小限に抑えます。したがって、耐火物に対する需要の急増は、市場の成長を促進します。

市場の抑制

サプライチェーンの集中は、市場のサプライデマンド方程式を妨げる可能性があります

マイナーメタル貿易協会(MMTA)によると、中国だけでも、グラファイトの半分以上がグローバルに合成されています。 2023年10月、中国商務省と税関一般政権は、2023年12月から、国がキーに輸出制限を課すと発表しました。リチウムイオンバッテリー高純度の合成グラファイトとその製品を含むアノード原材料。したがって、合成グラファイト生産における中国の支配は、特に地政学的な緊張と輸出制限の中で、他の地域にリスクをもたらします。

- マイナーメタル貿易協会(MMTA)によると、中国は2024年に合成グラファイト生産の約80%を占めています。

市場機会

市場に有利な機会を生み出すための電気自動車の採用の急増

EVの採用の急増は、合成グラファイトがバッテリー生産のアノード材料として使用されるリチウムイオン電池の需要を高めました。高純度や一貫性などの特性により、高性能バッテリーの天然グラファイトよりも好ましいものになります。合成されたグラファイトは、電気伝導率を向上させ、リチウムイオンを貯蔵し、天然グラファイトと比較して、より速い充電やバッテリー寿命の長いなどの利点を提供します。したがって、EV需要の増加は、市場に有利な機会を生み出すように設定されています。

- 2023年に国際エネルギー庁によると、約1400万人電気自動車グローバルに登録されました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

製品タイプ別

EAFベースのスチールおよびEVバッテリーからの需要が高いため、グラファイト電極セグメントが支配的なシェアを保持しています

製品タイプに基づいて、市場はセグメント化されていますグラファイト電極、グラファイトブロック、グラファイトパウダーなど。

グラファイト電極セグメントは、2024年に最大のグローバル合成グラファイト市場シェアを保持していました。グラファイト電極は、電気エネルギーを伝達して電気炉で鋼を溶かすために使用されます。グラファイト電極は、高い熱導電率と電気伝導率、熱ショックに対する耐性、化学的不活性など、いくつかの利点を提供し、スチール製造やバッテリーなどのさまざまな用途に適しています。 EAFベースのスチールバッテリーとEVバッテリーに対する需要の高まりは、グローバルグラファイト生産の主要な塊を消費し、市場で支配的な地位を保持します。

グラファイトブロックは、石油コークスプロセスによって生成されます。これらのブロックは、主に太陽エネルギー貯蔵およびリチウムイオン電池で使用されています。これらのブロックは、電気放電加工(EDM)およびさまざまな熱伝達アプリケーションにも適用されます。それらの低熱膨張、化学物質の安定性、機械加工の容易さ、軽量性、および熱ショックに抵抗する能力により、グラファイトブロックはさまざまな産業用途に不可欠になります。これは、セグメントの成長を大幅に促進すると予想されます。

アプリケーションによって

グラファイトの高い利用により、耐火物セグメントが市場を支配しました

アプリケーションに基づいて、市場は耐火物、バッテリー、再輸出、鋳造所にセグメント化されています。潤滑剤、摩擦材料、その他。

耐火物セグメントは、2024年に最大の世界市場シェアを保持しています。合成グラファイトは、熱伝導率を高め、熱勾配を減らすことにより、パフォーマンスを向上させるために耐火物で使用されます。たとえば、その高い熱伝導率は、熱をすばやく放散するのに役立ち、難治性の高温面と寒い面の間の熱勾配を減らします。また、溶けたスラグによって濡れていないため、スラグが耐火性に浸透し、腐食を引き起こすのを防ぎ、最終的に耐火物の寿命を延ばします。したがって、耐火物セグメントは、近期的には製品の主要なアプリケーションであり続ける態勢が整っています。

バッテリーセグメントは、予測期間中にかなりの速度で成長すると予想されます。この製品は、必要な性能、バッテリーモデル、コストに従って、さまざまな比率でリチウムイオンバッテリーセルのアノード材料として使用されます。したがって、リチウムイオン電池(LIB)の需要の増加は、セグメントの成長を促進すると予想されます。

合成グラファイト市場の地域の見通し

地理により、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東&アフリカに分類されます。

アジア太平洋

Asia Pacific Synthetic Graphite Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、2024年に最大のグローバル合成グラファイト市場シェアを開催し、31億4,000万米ドル相当の市場収益を生み出しました。アジア太平洋地域は、耐火物の主要な消費者および電極生産者です。合成生産されたグラファイトは、これら2つのアプリケーションで非常に利用されており、アジア太平洋地域を世界的に支配的な地域にしています。

アジア太平洋地域では、中国は国の大規模な鉄鋼生産能力とグラファイト電極の需要を促進しているEVセクターを継続的に拡大しているため、地域市場を支配しています。中国は最大のグラファイト電極生産者および消費者であるため、予測期間中に地域の需要を促進します。

- China Iron and Steel Associationは、長期走行でEAF鋼製の生産シェアを拡大することを計画しており、2035年までにスチールEAFテクノロジーが総粗鋼生産の30%以上を占めるはずの目標に到達するように設定されています。

北米

北米は、市場で2番目に大きい地域です。北米の製品需要は、成長する電気自動車(EV)市場とリチウムイオンバッテリーアノードの必要性によって駆動される急増と予測されています。合成グラファイトがこれらのアプリケーションで支配的な材料になると、予測期間中に地域の市場の大幅な成長があります。

- 北米のグラファイトアライアンスによると、北米地域は世界のグラファイト埋蔵量の約3%を占めています。

ヨーロッパ

ヨーロッパは、世界市場で2番目に急成長している地域になると予測されています。製品の需要は、主に耐火物から来ています。ただし、急速に拡大するEVセクターは、今後数年間で欧州市場の成長因子になる予定です。

- によるとECGA-欧州炭素およびグラファイト協会、ヨーロッパ地域は、主に中国、タンザニア、モザンビークから、毎年約100キロの天然グラファイトを輸入しています。

ラテンアメリカ

ラテンアメリカ市場は、電気自動車(EV)とエネルギー貯蔵システムの需要の増加に駆り立てられているため、適度に成長すると予想されています。ブラジルとアルゼンチンは、この地域の成長において重要な役割を果たすと予想されています。ブラジルは、グラファイトの埋蔵量が豊富にある主要な分野の1つであり、市場の成長のための進歩的な環境を作り出しています。

中東とアフリカ

中東とアフリカの製品の需要は、電気自動車(EV)やリチウムイオン電池の需要の増加などの成長因子により成長すると予想されています。合成グラファイトは重要なコンポーネントであるためバッテリーアノード、製品の需要はこれらのセクターから拡大する可能性があります。サウジアラビアやアラブ首長国連邦を含む国は、グラファイトやその他のバッテリー材料を探索して投資しており、今後数年間で地域の成長を促進します。

競争力のある風景

主要業界のプレーヤー

グラファイト電極とバッテリーグレードのグラファイトへの投資は、市場で重要な戦略になります

グローバル市場には、Asbury Carbons、Eagle Graphite、Heg Limited、Imerys S.A.、Mineral Commodities Ltd.などの企業が集中しており、重要な市場シェアを占めています。大手企業は、特に電気自動車(EV)およびエネルギー部門でのリチウムイオン電池のアノード材料の需要が急増しているため、高世代の収益を得ることができます。グラファイトアノードは重要な素材です。市場の大手企業は、製造施設の拡大、研究開発への投資、および製品に対する増大する需要を満たすためのインフラストラクチャの開発に焦点を当てています。 Novonix、Posco Chemicalなどの大手企業は、特にEVのリチウムイオン電池の増加に応じて、容量拡大に多額の投資を行っています。

キーのリスト 合成グラファイト企業がプロファイリングしました

- アズベリー炭素(私たち。)

- EagleGraphite(カナダ)

- Heg Limited(インド)

- Imerys S.A.(フランス)

- Mineral Commodities Ltd.(オーストラリア)

- Nacional de Grafite(ブラジル)

- ノボニックス(オーストラリア)

- SGLカーボン(ドイツ)

- 優れたグラファイト(米国)

- Tirupati Carbons&Chemicals Pvt。 Ltd.(インド)

主要な業界の開発

- 2025年1月:Novonix LimitedとPowerco SEは、NovonixがPowercoのニーズを満たすために高性能合成グラファイトを提供する契約に署名しました電気自動車バッテリーギガファクトリー。

- 2024年12月: HEGは、グラファイト電極プラントの容量を100キロトンに拡大しました。この拡張により、同社は西洋全体のあらゆる場所で単一の最大の工場になります。この拡張により、HEGが他の大規模生産者よりもコストの利点をもたらすように位置付けられます。

- 2024年1月:Graphano Energy Ltd.は、ケベック州の完全所有の標準およびLac Aux Bouleaux(Lab)Graphite Propertiesで掘削プログラムを完了したことを発表しました。この調査により、同社はグローバルグラファイト市場でフットプリントを拡大し、電気自動車から生み出される需要の増加を活用することを計画しています。

- 2023年7月:Graphite One Inc.は、同社の完全所有子会社であるGraphite One(Alaska)、Inc。が、米国国防総省(DOD)による技術投資契約の助成金で3750万米ドルを授与されたと発表しました。

- 2023年6月:Superior Graphiteは、1億8,000万米ドルの投資で新しいアノード材料施設を建設する計画を発表しました。この動きにより、会社はヨーロッパと北米の電子車両およびエネルギー貯蔵産業からの製品に対する需要の高まりを満たすことができます。

報告報告

グローバル市場調査レポートは、詳細な市場分析を提供し、大手企業、製品タイプ、アプリケーションなどの重要な側面に焦点を当てています。また、このレポートは、市場の動向に関する洞察を提供し、重要な業界の開発と競争の環境を強調しています。上記の要因に加えて、このレポートには、近年市場の成長に貢献しているさまざまな要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

ユニット |

金額(10億米ドル)と数量(キロトン) |

|

成長率 |

2026年から2034年にかけて5.60%のCAGR |

|

セグメンテーション |

製品タイプ別

|

|

アプリケーション別

|

|

|

地域別

|

よくある質問

Fortune Business Insightsによると、世界市場価値は2026年に63億米ドルであり、2034年には97億4,000万米ドルに達すると予測されています。

アジア太平洋地域の市場価値は2025年に33億3,000万米ドルでした。

市場は2026〜2034年の予測期間中にCAGR 5.60%を示すと予測されています。

用途別では、耐火物セグメントが2025年に市場をリードしました。

耐火物に対する需要の急増は、市場の成長を促進すると予想されます。

Asbury Carbons、EagleGraphite、Heg Limited、Imerys S.A.、Mineral Commodities Ltd.が市場のトッププレーヤーです。

アジア太平洋地域は2025年に市場を支配しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 250

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。