合成紙市場規模、シェア及び業界分析:素材別(ポリプロピレン、ポリエチレンテレフタレート、その他)、用途別(ラベリング用途及び非ラベリング用途)、地域別予測(2026-2034年)

主要市場インサイト

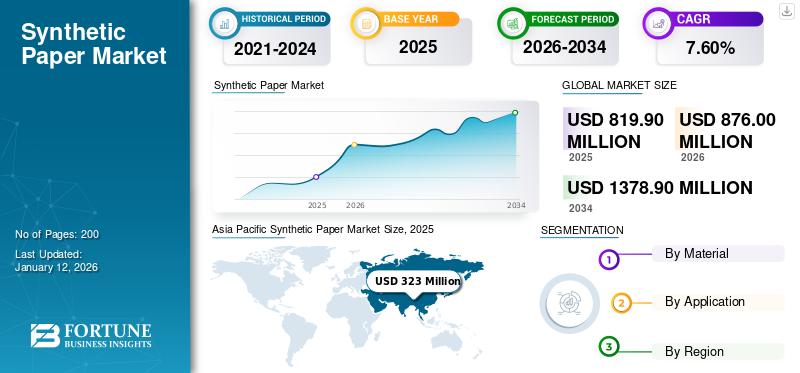

世界の合成紙市場規模は2025年に8億1990万米ドルと評価され、2026年の8億7600万米ドルから2034年までに13億7890万米ドルへ成長し、予測期間中に年平均成長率(CAGR)7.60%を示すと予測されている。アジア太平洋地域は2025年に39.00%の市場シェアを占め、合成紙市場を支配した。

合成紙は、従来の紙の特性を提供すると同時に、耐久性、耐水性、耐引裂性を強化するように設計された耐久性のある基材である。主にポリプロピレン(PP)やポリエステルなどの合成樹脂で構成され、押出、コーティング、カレンダー加工の組み合わせによって製造される。過酷な環境条件に耐える耐久性により、印刷、包装、ラベルなどの用途で需要が高まっており、最適な選択肢となっています。さらに、製造技術の進歩により、印刷適性、リサイクル性、コスト効率が向上し、業界全体での製品採用をさらに促進しています。

プラスチック産業はCOVID-19パンデミックにより相反する影響を受けた。PPEキットの需要高まりがプロピレンやその他のポリマー生産を押し上げた一方、合成紙生産を含む非緊急製品向け原料の供給不足が市場に影響を与えた。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の合成紙市場インサイト

日本では、印刷物やパッケージに求められる耐久性や環境配慮の基準が高まる中、合成紙への関心が着実に広がっています。求められているのは、破れにくさや耐水性をしっかり備えつつ、印刷適性や加工のしやすさも確保できる実用的な素材です。屋外サイン、取扱説明書、食品包装など幅広い用途で、品質の安定性や長期使用に耐える信頼性が評価され、紙とプラスチックの中間的な“ハイブリッド素材”としての価値が見直されています。本レポートでは、世界の合成紙市場の動きが、日本の印刷・パッケージ・産業用途にどのような新たな選択肢と可能性をもたらすのかをわかりやすく示します。

世界の合成紙市場概要

市場規模と予測:

- 2025年の市場規模:8億1,990万米ドル

- 2026年の市場規模:8億7,600万米ドル

- 2034年予測市場規模:13億7,890万米ドル

- CAGR(2026~2034年): 7.60%

市場占有率:

- アジア太平洋地域は、大規模なプラスチック製造拠点と好ましい経済状況により、2025年には39.00%のシェアで市場を支配しました。

- ヨーロッパも、包装材におけるPVC代替の増加と持続可能性への取り組みによりこれに追随しました。

地域別インサイト

- アジア太平洋地域:中国、インド、韓国、日本における豊富な原材料供給、低労働コスト、産業インフラにより主導的地域。

- 欧州:持続可能性目標が牽引。包装分野でPVCを合成代替品に置き換える動きが活発化。

- 北米:耐久性用途の需要が安定。製造業の基盤が堅固。

- 中南米:高い輸入関税によりセルロース紙との競争が激化。成長ペースは緩やか。

- 中東・アフリカ:医療・産業分野の需要増加により緩やかな成長が見込まれる。

合成紙市場の動向

優れた製品開発に向けた研究開発の強化が市場の最新トレンド

合成紙は一般的に、二軸延伸ポリプロピレン(BOPP)やポリエチレンテレフタレート(PET)などのポリマーを用いて製造される。しかし、新たな研究では、紙の加工性と耐久性を高めるために、充填剤やその他のポリマーの使用が提案されている。例えば、ライナー用低密度ポリエチレンとポリスチレンを40%の充填剤含有量で混合したものは、合成紙用途に適している。充填剤は80%のドロマイトと20%のタルクで構成される。これらの充填剤の添加により引張強度、折り曲げ強度、ダート衝撃が低下し、紙のような挙動が可能となる。充填剤と少量の非互溶性ポリマーの採用は、材料が紙のような特性を得るのに役立つ。さらに、これらの充填剤とポリマーの入手容易性と低コストは、製造業者にとっての利点の一つである。

無料サンプルをダウンロード このレポートについて詳しく知るために。

合成紙市場の成長要因

ラベル需要の増加が市場成長を牽引

合成紙は主に、医薬品、食品・飲料容器、カートン、インスタント食品パッケージ、日用品など、あらゆる製品に使用されるラベルの製造に採用されています。耐久性、印刷適性、耐引裂性、化学薬品・油・水に対する耐性といった優れた特性が、需要拡大を牽引すると予想されます。さらに、医薬品、化粧品、印刷、ラベリング、包装用途において幅広い機能性を提供します。これらの紙は頑丈で耐久性に優れ、高品質な印刷をサポートします。ラベルや印刷用途における複数エンドユーザーセクターからの高い需要が、今後数年間の合成紙市場成長を牽引すると予想される。

抑制要因

製品の使い捨て特性が市場成長を阻害する可能性

合成紙は主にポリマーから製造されます。ほとんどのポリマーは分解不可能、あるいは分解に時間を要します。多くのポリマーはリサイクル可能ですが、実際にリサイクルされるプラスチックの量はごくわずかです。例えば、Plastics Europeのデータによると、2022年に生産されたプラスチック全体のわずか8.9%がリサイクルされ、大部分は環境に廃棄されています。プラスチックの廃棄物化に対する消費者の意識の高まりは、予測期間中に合成紙市場の成長を阻害する可能性が高い。

合成紙市場のセグメント分析

素材別分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

ポリプロピレンセグメントが主要シェアを占める見込み(入手容易性が要因)

素材別では、市場はポリプロピレン、ポリエチレンテレフタレート、その他に区分される。

ポリプロピレンセグメントは、入手容易性、低コスト、優れた特性により、合成紙市場で最大のシェアを占めると予想される。さらに、包装産業の拡大がポリプロピレン紙の需要をさらに押し上げるだろう。

ポリエチレンテレフタレートセグメントは、予測期間終了までに著しい成長を示すと予想される。水ボトル、ショッピングバッグ、ビデオテープの製造における需要増加が、このセグメントの成長を促進する。

用途別分析

特性からラベル用途セグメントが大きなシェアを占める見込み

用途別では、市場はラベル用途と非ラベル用途に分類される。

2024年にはラベリング用途セグメントが市場を支配しました。複数の最終用途セクターからのラベル需要の高まりが、このセグメントの成長を牽引すると見込まれます。優れた耐久性と屋外環境・化学環境への耐性を提供する合成ラベルやステッカーの需要増加は、医療や包装を含む多くの産業における需要を促進するでしょう。

印刷媒体の普及拡大と看板・バナーの使用増加は、耐裂性・耐湿性を備え屋外や過酷な環境に適した非ラベリング製品の需要を牽引するでしょう。

地域別動向

Asia Pacific Synthetic Paper Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

地域別では、合成紙市場は北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカに区分される。

アジア太平洋地域の市場規模は2024年に3億800万米ドルと評価された。この成長は、中国、インド、韓国、日本などの国々におけるプラスチックの巨大な製造基盤に起因しています。さらに、原材料の入手可能性と低い労働コストが、予測期間中の市場成長を牽引すると予想される主な要因です。

欧州は主要なグローバル市場の一つです。包装業界におけるPVC代替への消費者志向が、製品需要を押し上げる主な要因となっています。例えば欧州では、ペットフード用多層袋が、三層HDPE製のハリアー包装用合成紙に置き換えられつつある。

北米では、地図・ポスター・ゲームボード・メニュー・マニュアルなどへの耐久性紙の需要が高いため、着実な成長が見込まれる。多数の製造業者が存在する点も地域成長を後押しするだろう。

ラテンアメリカ、中東・アフリカ地域では伸び悩む成長が見込まれる。ラテンアメリカではセルロース紙への高関税により、合成紙は木材パルプ紙とコスト競争力を持つ。ただし、工業化の進展と生活水準の向上により成長が期待される。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

主要業界プレイヤー

トップ企業は市場地位強化に向け戦略的提携に注力

市場は本質的に統合されており、多数のグローバル企業が参入している。PPGインダストリーズ、ユポ株式会社、デュポン、コスモフィルムズ、アメリカンプロフォールなどが主要企業である。主要市場参加者は主に製品のコストと用途の多様性に基づいて事業を展開している。多くのトップメーカーは市場収益を刺激し競争優位性を獲得するため、継続的に様々な戦略を実施している。ブランドイメージと販売強化のための戦略的提携に注力している。

主要 合成紙メーカー一覧:

- PPGインダストリーズ(米国)

- ユポ株式会社(日本)

- デュポン(米国)

- セイコーエプソン株式会社 (日本)

- AGFA-Gevaert N.V. Corporation (ベルギー)

- Cosmo Films (インド)

- American Profol Inc. (米国)

- Mobil Chemical Films Div. (米国)

- Granwell Products (米国)

- フォルモサ・プラスチック(台湾)

- HOPインダストリーズ社(米国)

- 東洋紡株式会社(日本)

- ニーナ(米国)

主要な業界動向:

- 2021年5月 – コスモフィルムズはラミネート用不透明・非破断性合成紙を発売。フレキシブル包装およびラベリング用途向け不透明・非破断性合成紙を発売。これにより同社の製品ラインアップが拡充された。

- 2021年1月- AGFAは合成紙製品群において、SYNAPS XM110ブランド名の新製品を発表。この紙は厚さ100ミクロンで、SYNAPS XMシリーズ中最薄の製品である。

レポート対象範囲

本グローバル市場レポートは、市場の詳細な分析を提供し、主要企業、用途、材料などの重要な側面に焦点を当てています。また、市場動向に関する洞察を提供し、重要な業界動向を強調しています。上記の要因に加え、本レポートは近年における市場成長に寄与した様々な要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026-2034から7.60%のCAGR |

|

ユニット |

価値(百万米ドル) |

|

セグメンテーション

|

素材によって

|

|

アプリケーションによって

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2025年に8億1990万米ドルであり、2034年までに13億7890万米ドルに達すると予測されている。

2025年、アジア太平洋地域の市場規模は3億2300万米ドルであった。

年平均成長率(CAGR)7.60%で成長し、予測期間中は安定した成長を示す見込みである。

アプリケーションに基づいて、ラベル付けは主要なセグメントです。

ラベルの需要の高まりは、市場を促進すると予想されています。

PPGインダストリーズ、ユポコーポレーション、デュポン、コスモフィルムズ、およびアメリカンプロフォールは、世界市場における主要なプレイヤーである。

アジア太平洋地域は、2025年に市場で最高のシェアを獲得しました。

包装およびヘルスケア産業からの高い需要は、重要な市場動向です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート