太陽光発電用バックシート市場規模、シェアおよび業界分析、製品別(TPT下塗り、TPE、PET、PVDF、PEN、その他)、厚さ別(500マイクロメートル)、材料別(フッ化物および非フッ化物)、技術別(結晶、薄膜、超薄膜)および地域予測、2026~2034年

主要市場インサイト

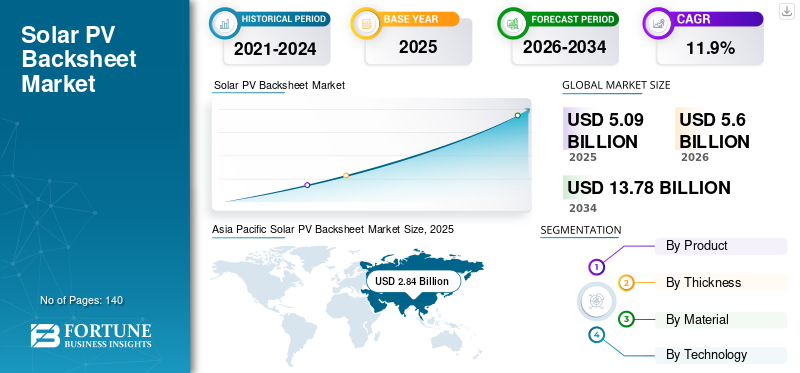

世界の太陽光発電バックシート市場規模は、2025年に50.9億米ドルと評価され、2026年には56.0億米ドルに達すると予想されています。さらに、市場は2034年までに137.8億米ドルに達すると予測されており、2026年から2034年の予測期間中に11.9%のCAGRを示します。アジア太平洋地域は、大規模太陽光発電設備、積極的な再生可能エネルギー目標、中国、インド、韓国などの国内製造能力の拡大に支えられ、2025 年には 55.79% の市場シェアを獲得して世界市場を支配しました。

太陽光発電用バックシートは、電気絶縁、機械的保護、紫外線、湿度、温度変動などの環境ストレス要因に対する長期耐久性を確保するために太陽光発電モジュールの背面に使用される重要な保護層です。太陽光発電の世界的な導入が事業規模、商業、住宅分野にわたって加速するにつれ、高性能で長寿命のバックシート材料に対する需要が高まり続けています。

- 国際再生可能エネルギー機関によると、世界的には太陽光発電2024 年には追加容量が 400 GW を超え、アジア太平洋地域が総設置数の 55% 以上を占め、バックシートの消費量が大幅に増加しました。

主要メーカーは、性能基準を維持しながら持続可能性の懸念に対処するために、フッ素フリーでリサイクル可能なバックシート技術に積極的に投資しています。主要企業には、DuPont、Coveme、Krempel、Cybrid Technologies などが含まれます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

太陽エネルギー容量の急増により、先進的なバックシート材料の需要が高まっている

世界中で太陽エネルギー容量が急速に拡大しているため、あらゆる用途分野で太陽電池バックシートの需要が高まっています。政府は炭素排出量を削減し、エネルギー安全保障を向上させるために、再生可能エネルギーインフラへの投資を増やしています。この変化により、高品質のソーラーパネル、ひいては熱、湿気、紫外線への長期暴露に耐えられる信頼性の高いバックシート素材の需要が高まっています。

アジア太平洋などの高成長地域では、大規模な事業規模のプロジェクトでは、厳しい気候条件下でも一貫した電気絶縁性と耐環境性を提供するバックシートが必要です。太陽光発電設備の規模が拡大し続けるにつれ、メーカーはシステムの耐用年数全体にわたって安定した出力と安全性を確保するために、材料の性能をより重視するようになりました。

たとえば、インドは再生可能エネルギー目標の一環として大規模な太陽光発電入札を発表し続けており、PV モジュールとバックシートを含む関連コンポーネントの需要を直接サポートしています。

耐久性と信頼性へのこだわりが市場の成長を支える

太陽光発電業界が成熟するにつれて、購入者は初期生産コストよりもライフサイクル価値をますます優先するようになりました。現在、モジュールメーカーは通常 25 年以上の保証を提供しており、長期的なパフォーマンスと信頼性が重要なセールスポイントとなっています。バックシートが早期に故障すると、電気的故障、出力の低下、高価な交換が発生する可能性があるため、メーカーは実証済みの十分にテストされたソリューションへの投資を促しています。

- 2024年9月、欧州の大規模太陽光発電開発会社数社は調達ガイドラインを改訂し、ライフサイクルベースの購入決定への業界全体の移行を反映して、バックシートの拡張材料試験データを含めた。この焦点は、高品質製品の市場成長を引き続きサポートします。ソーラーバックシート。

この信頼性の重視は、メンテナンスコストとダウンタイムがプロジェクトの経済性に大きな影響を与える可能性がある実用規模の太陽光発電所では特に重要です。その結果、高品質のソーラーバックシートに対する需要が高まり続け、世界中で市場の持続的な成長を支えています。

市場の制約

原材料価格の変動は太陽光発電バックシートの生産コストに影響を与える

需要のファンダメンタルズは堅調であるにもかかわらず、市場は原材料価格の変動に関連した課題に直面しています。フッ素ポリマーや PET フィルムなどの主要なバックシート素材は、サプライチェーンの混乱や規制の圧力にさらされており、メーカーの生産コストが増加する可能性があります。したがって、そのような要因は市場の成長を妨げる可能性があります。

- 2025 年 5 月、欧州委員会は循環経済の枠組みに基づく太陽電池モジュールの持続可能性とリサイクル要件に関する議論を進めました。この開発により、ヨーロッパのいくつかのモジュールメーカーが環境に優しい太陽光発電のバックシートを優先するようになり、市場拡大の新たな機会が生まれました。

低成長地域で事業を展開している小規模企業は、値上げを顧客に転嫁する能力が限られているため、特にこうしたコスト圧力にさらされています。これによりマージン圧力が生じ、特定の地域で生産能力の拡大が遅れ、生産コストに影響を与える可能性があります。

市場機会

持続可能な太陽光発電バックシート材料が世界中の将来の市場拡大をサポート

太陽光発電のバリューチェーン全体で、環境への配慮が購入の意思決定にますます影響を及ぼしています。メーカーは、特にヨーロッパで、持続可能性の目標や新たな規制に対応するために、フッ素を含まずリサイクル可能なバックシート素材に投資しています。

環境に優しい太陽光発電用バックシートが、性能基準を維持しながら製品の差別化を図るモジュールメーカーの間で受け入れられるようになるため、これらの開発は市場拡大の新たな機会を切り開きます。

市場の課題

持続可能性の目標と技術的パフォーマンスのバランスをとると市場に影響を与える可能性がある

環境に優しいバックシート素材は明らかな長期的な利点を提供しますが、従来のフッ素ポリマーベースのバックシートに匹敵する耐久性と電気絶縁性能を確保することは、太陽光発電業界にとって依然として重要な課題です。従来のバックシートには長い運用実績があり、さまざまな気候における紫外線、湿気の侵入、熱サイクル、機械的ストレスに対する耐性が証明されています。これらの特性は、ソーラーパネルを漏電、絶縁破壊、数十年の動作寿命にわたる加速劣化から保護するために重要です。

対照的に、多くの新しいフッ素フリーでリサイクル可能なバックシート素材は、延長された現場検証段階を経て現在も進歩しています。実験室でのテストでは有望な結果が得られることがよくありますが、高湿度、砂漠の熱、積雪負荷、持続的な紫外線曝露などの実際の動作条件では、時間の経過とともにパフォーマンスのギャップが明らかになる可能性があります。微小亀裂、層間の接着力の低下、電気絶縁特性の段階的な損失などの問題は、何年もの運用後に初めて現れる可能性があり、モジュールメーカーやプロジェクト開発者にとって懸念が生じています。

- 2024 年 11 月、業界試験機関は、特定の初期世代のフッ素フリー バックシートが極端な UV 条件下で老化の加速を示したことを強調し、継続的な材料革新と大規模採用の前の拡張された現場検証の必要性を強調しました。

これらの課題を克服するには、材料科学への継続的な投資、長期にわたるフィールドテスト、PV バックシートのサプライヤーとモジュールメーカー間の緊密な協力が必要です。性能データが蓄積され信頼性が向上するにつれて、環境に優しいソーラーバックシートはより広く受け入れられることが予想されますが、確立されたソリューションと同等のレベルを達成することは、短中期的には依然として重要なハードルです。

太陽光発電バックシート市場動向

両面受光型太陽光パネル設計の採用増加が太陽光発電バックシートの需要に影響を与えている

両面受光型ソーラーパネルの採用の増加は、ソーラーバックシートのデザインと機能に影響を与えています。断熱性能を維持しながら背面のエネルギー収量を向上させるために、反射性および透明なバックシートが使用されています。

- 2025 年 2 月、中東の複数の実用規模プロジェクトは、高アルベド環境での出力を向上させるために両面モジュールに反射バックシートを採用し、デュアル ガラス モジュールが注目を集めている中でもバックシートの関連性を強化しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

関税の影響

米国の関税により、太陽光発電パネルと上流の投入資材のコストが変化し、それによってプロジェクトの経済性と調達が変化し、最終的には注文される太陽光発電バックシート材料の量と配合が変化します。同時に、関税は、特にアジア太平洋、北米、ヨーロッパなどの地域で、現地の製造業とサプライチェーンの多様化を促進します。これは、地域での生産能力と国内モジュールメーカーとの強力な関係を持つバックシートサプライヤーに利益をもたらす可能性があります。

全体として、関税は太陽光発電バックシート市場の長期的な見通しを変えるものではなく、依然として需要の増加に牽引されています。再生可能エネルギー太陽光発電設備の市場成長も見込まれますが、需要、価格設定、調達の決定において短期的な不安定性が生じます。

セグメンテーション分析

製品タイプ別

TPT 下塗りバックシートは、確立された信頼性と環境ストレスに対する強い耐性により、2025 年には最大の市場シェアを占めました。

製品タイプごとに、太陽光発電バックシート市場は、TPT下塗り、TPE、PET、PVDF、PENなどに分類されます。 TPT プライミングは、その強さとボラティリティにより、2025 年には市場シェア 40.2% を獲得して市場を支配しました。

一方、PETは最も急成長しているセグメントとして浮上しており、コスト効率の高い混合能力、炉の柔軟性の向上、新興鉄鋼ハブの生産能力拡大による需要の高まりによって牽引力を獲得し、多用途のパフォーマンスで市場ダイナミクスを再形成しています。

厚さ別

100 ~ 500 マイクロメートルのセグメントは、機械的強度、電気絶縁性、コスト効率のバランスが取れているため、市場を支配しています。

厚さによって、市場は < 100 マイクロメートル、100 ~ 500 マイクロメートル、> 500 マイクロメートルに分類されます。

100 ~ 500 マイクロメートルは、2025 年に市場シェア 61.2% で市場を支配し、生産コストを抑制し、実用規模、商業、住宅用途に適したものとなっています。

一方、100マイクロメートル未満は、特にコスト重視の屋上設置において、モジュール全体の重量と材料使用量を削減するために、より薄い太陽光発電バックシートの採用が増加していることによって、最も急速に成長しているセグメントとして浮上しています。

素材別

フッ素ベースのバックシートは、実証済みの耐紫外線性と長寿命により最大の市場シェアを保持しています

材質により市場はフッ素系と非フッ素系に二分される。

フッ化物ベースのバックシートは、実証済みの耐紫外線性、長い動作寿命、および優れた電気絶縁特性により、太陽光発電バックシート市場を支配し続けています。これらの材料は、特に紫外線や高温が蔓延する極端な気候において、太陽電池モジュールの耐久性と信頼性を確保するために不可欠です。

フッ素ベースのバックシートは剛性の高い構造と熱安定性を備えているため、保護に最適です。ソーラーパネルパネルが長時間の太陽光、変動する温度、過酷な環境条件にさらされる高ストレス環境。さらに、フッ化物ベースのバックシートは、モジュールの最適なパフォーマンスを維持し、時間の経過による劣化を軽減するのに役立ち、ソーラーパネルが期待される寿命にわたって効率的に動作し続けることを保証します。

- 2025 年、中東の大規模太陽光発電プロジェクトでは、太陽光パネルにフッ化物ベースのバックシートが使用され、地域の厳しい砂漠条件からの長期的な保護が確保されました。極端な UV 暴露と高温では、優れた耐 UV 性と熱安定性により、フッ素ベースのバックシートが理想的な選択肢となり、太陽電池モジュールの信頼性と寿命に貢献します。

全体として、フッ化物ベースのバックシートは、その耐久性、紫外線保護、過酷な環境で長期的な性能を維持できる能力により、極端な気候での実用規模の太陽光発電プロジェクトや設置において依然として最優先の選択肢となっています。

非フッ素ベースのセグメントは、予測期間中に 12.9% の CAGR で成長すると予測されています。

テクノロジー別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

技術に基づいて、市場は結晶、薄膜、超薄膜に分類されます。

結晶技術は世界中のソーラーパネル設置に広く採用されているため、市場を支配しています

結晶技術は、その広範な採用と証明された効率のおかげで、依然として太陽光発電市場で支配力を保っています。結晶質シリコンソーラーパネルは引き続き世界のソーラーパネル設置の最大のシェアを占めており、これらのパネルの電気絶縁と機械的保護を確保するソーラーバックシートに対する一貫した需要を推進しています。

結晶技術は効率と費用対効果が高いため、住宅用、商業用、および実用規模の太陽光発電設備に最適です。結晶パネルは導入された太陽光発電容量の大部分を占めるため、高性能バックシートに対する需要は着実に増加し続けており、結晶裏面ソーラーパネルの大きな市場シェアを確保しています。

- 私2024 年、カリフォルニアの実用規模の太陽光発電所では、結晶シリコン パネルと高品質のバックシートが組み込まれ、性能が向上し、システムの寿命が延長されました。世界的な設置におけるこのパネルの大きな市場シェアを考慮すると、高品質の結晶シリコンソーラーバックシートの需要は、ソーラーパネルの長期的な保護と効率を保証する農場の予想される30年以上の運用寿命に沿って増加しました。

全体として、結晶技術はその広範な採用と効率によって市場を支配しており、世界中でソーラーパネルを保護し寿命を延ばす高性能バックシートに対する一貫した需要を確保しています。

超薄膜ベースのセグメントは、予測期間中に 15.0% の CAGR で成長すると予測されています。

太陽光発電バックシート市場の地域別見通し

地域ごとに、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

アジア太平洋地域

Asia Pacific Solar PV Backsheet Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、大規模な太陽光発電製造、高い設置量、強力な政策支援により、太陽光発電バックシート市場を支配しています

アジア太平洋地域の太陽光発電バックシート市場は、中国の大規模な太陽光パネル製造拠点、インドの急速な生産能力の追加、そして日本のような成熟市場からの安定した需要に支えられ、2025年には評価額28億4,000万ドルとなる最大の市場として浮上しました。事業規模や屋上プロジェクト全体にわたるソーラーパネルの需要の増加が、この地域の市場の成長を牽引し続けています。

中国の太陽光発電バックシート市場

中国はソーラーパネルの製造と国内設置において優位性を持っているため、地域市場をリードしています。

中国の太陽光発電バックシート市場は、2025年に15億4,000万米ドルと評価されています。高いモジュール生産量、輸出指向の製造、継続的な太陽光発電導入により、バックシート材料に対する強い需要が維持されていますが、持続可能性基準への段階的な移行が将来の材料選択に影響を与える可能性があります。

日本の太陽光発電バックシート市場

日本は品質、安全基準、長期信頼性を重視しているため、安定した需要を維持しています。

日本の太陽光発電バックシート市場は、2025 年に 3 億 5,000 万米ドルに達します。厳しい性能要件と長期保証への期待により、モジュールの耐久性を高める信頼性の高い太陽光発電バックシートの採用が促進されています。

インドの太陽光発電バックシート市場

インドは、急速な太陽光発電容量の追加と国内製造の取り組みにより、力強い成長を遂げると予想されています。

インドの太陽光発電バックシート市場は、2025 年に 5 億 1,000 万米ドルと評価されています。政府主導の再生可能エネルギー目標と設置増加により、性能と生産コストのバランスが取れたコスト効率の高いバックシート材料の需要が高まっています。

北米

北米は着実な事業規模の太陽光発電の拡大と国内の製造奨励金により、重要な市場シェアを占めています。

北米の太陽光発電バックシート市場は、2025 年に 8 億 1,000 万米ドルと評価されています。大規模太陽光発電プロジェクトへの継続的な投資と送電網の近代化が安定した需要を支えている一方で、ローカライゼーションの増加はサプライヤーの選択と競争力学に影響を与えています。

米国の太陽光発電バックシート市場

米国市場は、実用規模の設置と国内サプライチェーンへの注目の高まりによって牽引されています。

米国の太陽光発電バックシート市場は、2025 年に 5 億 4,000 万米ドルに達しました。強力な太陽光発電プロジェクトのパイプラインと国内製造を支援する奨励金により、信頼性があり、準拠したバックシート材料の需要が引き続き増加しています。

ヨーロッパ

強力な再生可能目標と持続可能性を重視した調達により、ヨーロッパが最大のシェアを保持しています。

ヨーロッパの太陽光発電バックシート市場は、2025 年に 9 億 3,000 万米ドルと評価されています。太陽光発電の導入は主要経済国全体で引き続き安定していますが、環境規制とリサイクル要件は材料の選択と製品開発に影響を与えます。

ドイツの太陽光発電バックシート市場

ドイツは、一貫した太陽光発電設備と高品質基準により、依然として主要市場です。

ドイツの太陽光発電バックシート市場は、2025 年に 1 億 8,000 万米ドルと評価されています。性能、安全性、持続可能性の重視により、先進的なバックシート材料の需要が引き続きサポートされています。

ラテンアメリカ

ラテンアメリカは、事業規模の太陽光発電プロジェクトの成長により市場の拡大を経験しています。

ラテンアメリカの太陽光発電バックシート市場は、2025年に2.5億米ドルと評価されています。ブラジルやチリなどの国における大規模ソーラーパークと再生可能エネルギーへの投資の増加により、太陽光発電バックシートの需要が増加しています。

ブラジルの太陽光発電バックシート市場

ブラジルは大規模な太陽光発電容量の追加により、地域市場をリードしています。

ブラジルの太陽光発電バックシート市場は、2025年に1億4,000万米ドルに達しました。事業規模のプロジェクトの拡大と良好な太陽光資源が、安定したバックシート需要を引き続き支えています。

中東とアフリカ

中東とアフリカは、大規模な太陽光発電プロジェクトとエネルギー多様化の取り組みにより、成長地域として浮上しています。

中東およびアフリカの太陽光発電バックシート市場は、2025 年に 2 億 7,000 万米ドルと評価されています。地域のエネルギー戦略において太陽光発電の役割が増大しており、厳しい気候に適した耐久性のあるバックシート材料の需要が高まっています。

GCC 太陽光発電バックシート市場

GCC では大規模な太陽光発電開発により導入が拡大している。

GCC 太陽光発電バックシート市場は、2025 年に 1 億 2,000 万米ドルと評価されています。太陽光発電投資の増加と高い日射条件により、長期信頼性を保証する高性能バックシートの需要が高まっています。

競争環境

業界の主要プレーヤー

主要企業は将来の市場シェアを拡大するために提携や合併に取り組んでいます。

太陽光発電バックシート市場の競争環境は適度に統合されており、企業は製品性能、コスト効率、持続可能性の資格で競争しています。

キープレーヤー

プロファイルされている主要な太陽光発電バックシート市場企業のリスト:

- デュポン(私たち。)

- コベム S.p.A.(イタリア)

- クレンペルGmbH(ドイツ)

- Cybrid Technologies Inc.(中国)

- 杭州第一応用材料有限公司(中国)

- Taiflex Scientific Co., Ltd.(台湾)

- Isovoltaic AG (オーストリア)

- Jolywood Solar Technology Co., Ltd.(中国)

- SKC株式会社(韓国)

- 三菱化学グループ株式会社(日本)

- 東レ株式会社(日本)

- アルケマ S.A. (フランス)

- SABIC (サウジアラビア)

- 3M社(私たち。)

- Uflex Limited (インド)

- 株式会社クラレ(日本)

- 東洋紡株式会社(日本)

主要な産業の発展

- 2025 年 10 月には、デュポンは、輸出志向の太陽電池モジュールメーカーからの需要の高まりをサポートするために、アジアでのテドラーバックシートの生産能力を拡大しました。

- 2025 年 8 月には、Jolywood Solar は、厳しい持続可能性要件を持つ欧州市場をターゲットに、新しいフッ素フリー バックシート 製品ラインを立ち上げました。

- 2024 年 6 月に、Covemeは、PETベースのソーラーバックシートを供給するためにヨーロッパのモジュールメーカーと長期供給契約を締結しました

レポートの範囲

太陽光発電バックシート市場レポートは、市場についての詳細な洞察を提供します。市場の主要企業などの重要な側面に焦点を当てています。さらに、このレポートは地域の洞察と世界市場の傾向を提供し、主要な業界の発展に焦点を当てています。上記の要因に加えて、レポートは、近年の市場の成長と衰退に寄与した他のいくつかの要因と課題を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 11.9% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

製品別 · TPTプライミング · TPE · PET · PVDF · ペン · その他 |

|

厚さ別 · <100 マイクロメートル · 100~500マイクロメートル · >500 マイクロメートル |

|

|

素材別 · フッ素 · 非フッ素化物 |

|

|

テクノロジー別 · 結晶質 · 薄膜 · 超薄膜 |

|

|

地域別

|

よくある質問

Fortune Business Insights の調査によると、2025 年の市場規模は 50 億 9 千万米ドルでした。

市場は、予測期間(2026年から2034年)にわたって11.9%のCAGRで成長すると予想されます。

TPT を主力とするセグメントは、予測期間にわたって市場をリードすると予想されます。

アジア太平洋地域の市場規模は、2025 年に 28 億 4,000 万ドルに達しました。

太陽光発電施設の増加により、先進的なバックシート材料の需要が高まっている

市場のトッププレーヤーには、DuPont、Coveme S.p.A.、Krempel GmbH、Cybrid Technologies Inc. などが含まれます。

世界市場規模は2034年までに137億8,000万米ドルに達すると予想されています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 140

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート