宇宙エレクトロニクス市場規模、シェアおよび業界分析、プラットフォーム別(衛星、打ち上げロケット、深宇宙探査機、地上機器)、アプリケーション別(通信システム、データ処理/コンピューティング、電力管理および配電など)、目的別(通信、地球観測、ナビゲーション、全地球測位システム(GPS)および監視、技術開発および教育など)、コンポーネント別(マイクロプロセッサおよびコントローラ、センサー、アプリケーション)特定集積回路 (ASIC)、メモリ チップ、ディスクリート半導体、その他)、および地域予測、2026 ~ 2034年

宇宙エレクトロニクスの市場規模と将来展望

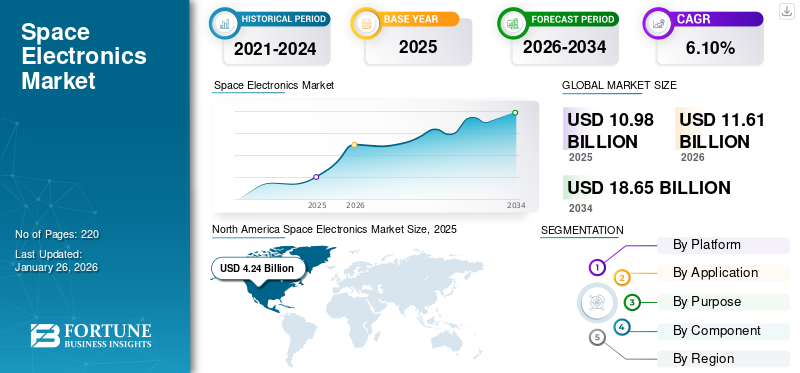

世界の宇宙電子機器市場規模は2025年に109億8000万米ドルと評価された。市場は2026年の116億1000万米ドルから2034年までに116億1000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)6.10%を示すと予測されている。北米は2025年に38.59%の市場シェアを占め、宇宙電子機器市場を支配した。

この市場には、放射線、真空、極端な温度などの極端な宇宙環境で機能するように設計された特殊な電子コンポーネントとシステムが含まれています。これらの電子機器は、衛星、地上機器、打ち上げロケット、深宇宙探査機などのさまざまなプラットフォームにわたる宇宙ミッションの信頼性とパフォーマンスを確保するために不可欠です。

衛星はプロセッサ、メモリチップ、センサー、通信、ナビゲーション、地球観測を可能にする電力システム。打ち上げロケットは、アビオニクス、誘導システム、遠隔測定電子機器を利用して、正確なペイロードの配送を保証します。深宇宙探査機は、地球の軌道を超えた長期間のミッションのために、耐放射線性の高いプロセッサと自律システムを必要とします。地上機器は、過酷な環境にさらされることは少ないものの、ミッション制御、データ処理、通信には高度な電子機器に依存しています。

市場で活動している著名なプレーヤーは、bae Systems、Northrop Grumman、Thales Alenia Space、Honeywell、STMicroelectronics、Microchip Technology、Cobham、TT Electronics、teledyne e2v uk ltd、Airbus Defense & Space などです。衛星の配備、防衛ニーズ、深宇宙探査の増加に伴い、宇宙エレクトロニクスが現代の宇宙経済の根幹を形成しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の宇宙エレクトロニクス市場の洞察

宇宙エレクトロニクス市場は、衛星通信、宇宙探査、地球観測などの分野での高性能電子機器需要の増加により成長しています。高耐久・低消費電力の電子システムは、ミッション成功率向上と運用コスト削減に寄与します。日本企業は海外市場の技術革新や規制動向を分析し、自社製品開発や宇宙戦略に活用することで、競争力強化と新規市場参入が可能です。革新的宇宙エレクトロニクス提供は、ミッション効率向上と持続的事業成長に直結します。

市場ダイナミクス

市場の推進力:

衛星群の急増と衛星通信需要の高まりが市場の成長を促進すると予想

特に地球低軌道 (LEO) における大規模衛星群の数の増加により、高度な宇宙エレクトロニクスの需要が大幅に増加しています。 SpaceX の Starlink、Amazon の Project Kuiper、OneWeb などのメガコンステレーション プログラムは、今後数年間に数千機の衛星を配備することを計画しており、各衛星には通信、データ処理、ナビゲーション、電源管理のための特殊な電子機器が必要です。

さらに、宇宙機関や企業がネットワークを拡大するために新しい衛星を打ち上げるにつれて、衛星群は拡大しています。たとえば、SpaceX は、2025 年 5 月 6 日に 28 機の新しい衛星の打ち上げに成功し、Starlink 衛星ネットワークを拡張し、地球低軌道には合計 7,200 機以上が搭載されました。この最新の導入により、特に信頼性の高い接続に対する需要が高まる中、世界の衛星インターネットのリーダーとしての Starlink の地位が強化されます。

市場の制約

サプライチェーンの混乱、高コスト、それに関連する規制が市場の成長を妨げると予想される

世界の供給市場は、サプライチェーンの混乱や地政学的な緊張と闘いながら、課題に直面する態勢を整えています。原材料不足、輸送問題、地政学的不安定などの要因に起因するサプライチェーンの混乱は、宇宙電力供給産業の円滑な運営に重大な脅威をもたらします。これらの混乱は遅延、コストの増加、生産効率の阻害をもたらし、市場全体の成長に影響を与える可能性があります。

極端な宇宙条件に耐えることができる宇宙エレクトロニクスの設計と製造にかかるコストの高さは、世界の宇宙エレクトロニクス市場の成長を妨げている重大な課題です。宇宙産業は厳しく規制されており、すべてのコンポーネントは宇宙で使用する前に厳格な品質検査と法的文書を必要とします。宇宙船、コストが増加します。さらに、高度な制御システムの使用、高性能テストと原材料の価格も、宇宙エレクトロニクスのコスト高の一因となっています。

市場機会:

深宇宙探査への投資の増加と商業宇宙探査への移行が顕著な市場機会

現場資源利用 (ISRU) は、月、火星、小惑星、その他の惑星などの地球外の天体で見つかった資源を利用して、人類の使命と居住を支援することを必要とする宇宙探査における重要なアイデアと技術です。 ISRU は、地球上の物資のみに依存するのではなく、宇宙で利用可能な資源を利用することで、ミッションコストを削減し、自給自足を高め、長期の宇宙探査を可能にすることを目指しています。

ISRU は深宇宙探査に宇宙資源を利用することで、乗組員の安全性を高め、ミッション能力を強化し、地球からより遠くまで独立して探査できるようになります。

宇宙エレクトロニクス市場の動向:

宇宙エレクトロニクスにおけるオンボード処理とAIの台頭が主要な市場トレンド

市場を形成する最も変革的なトレンドの 1 つは、オンボード処理と人工知能 (AI)衛星や宇宙システムに。従来、衛星は受動的なデータ収集装置として機能し、画像や信号を捕捉し、処理のために地球に送り返していました。

このモデルでは地上局への依存度が高く、データの取得と実用的な洞察の間に大幅な遅れが生じることがよくありました。しかし、耐放射線プロセッサや機械学習アクセラレータなどの宇宙グレードのエレクトロニクスの急速な進歩により、衛星は自律的なエッジベースのインテリジェンスにますます移行しています。

米国航空宇宙局 (NASA)、欧州宇宙機関 (ESA)、およびノースロップ グラマンやロッキード マーティンなどの民間企業は、搭載処理をテストおよび実装するミッションに積極的に投資しています。

市場の課題:

市場の成長を妨げる宇宙の放射線耐性

市場が直面している重要な課題の 1 つは、放射線耐性です。電子部品宇宙に配備されると、性能が低下したり、完全な故障につながる可能性のある高レベルの宇宙放射線や荷電粒子に継続的にさらされます。放射線耐性のある(耐放射線性)システムの開発は技術的に要求が高く、特殊な設計、テスト、認定が必要となるため、地上の電子機器と比べて技術革新のペースが制限されます。

ロシア・ウクライナ戦争の影響

2022 年 2 月に始まったロシアとウクライナの紛争により、広範囲にわたる制裁と世界の防衛および航空宇宙供給ラインの再編が始まりました。かつて部品貿易、衛星協力、打ち上げサービスを通じて国際宇宙分野に深く関与していたロシアは、厳しい規制の対象となっていた。

ヨーロッパおよび商業打ち上げの基盤となったロシアのソユーズロケットが仏領ギアナのギアナ宇宙センターから撤去される一方、欧州宇宙機関(ESA)はエクソマーズ計画を含むロスコスモスとの協力ミッションを停止した。

米国の関税戦争への影響

米国政府は、宇宙システムで使用されるものを含む先端エレクトロニクスに影響を与える複数の関税および輸出規制措置を制定しました。関税第 301 条に基づき、中国全土からの輸入半導体HTS 8541 (半導体デバイス) や HTS 8542 (集積回路) などのカテゴリーは、2018 年以降追加義務に直面しており、2024 年には延長および拡大されました。

関税により、特定の輸入品に最大 25% の関税マージンが追加され、衛星、探査機、打ち上げロケット電子機器の部品表 (BOM) が上昇し、コストが増加しました。

輸出規制により、高度なロジックおよびメモリチップの入手可能性がさらに制限され、供給リードタイムが延長され、世界的なパートナーシップが複雑化しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

プラットフォーム別

衛星群の拡大がセグメントの成長に貢献

プラットフォームの細分化に基づいて、市場は衛星、打ち上げロケット、深宇宙探査機、地上機器に分類されます。

衛星セグメントは、2024 年に市場で最大のシェアを獲得しました。衛星用宇宙電気の成長は、特に地球低軌道 (LEO) における衛星群の前例のない拡大によって推進されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

深宇宙探査機セグメントは、2024 年の宇宙エレクトロニクス市場で大きなシェアを占めます。深宇宙探査ミッションの復活により、特殊な宇宙エレクトロニクスの需要が大幅に増加しています。

用途別

ブロードバンド接続に対する需要の高まりが通信システム部門の成長を促進

アプリケーションの観点から見ると、市場は通信システム、データ処理/コンピューティング、電力管理と配電などに分類されます。

通信システム部門は、2024 年に市場で最大のシェアを獲得しました。2025 年には、この部門が 40.42% のシェアを獲得すると予想されます。通信システムにおける宇宙電気の成長は、衛星ネットワークを介した世界的なブロードバンド接続に対する需要の高まりによって促進されています。 SpaceX の Starlink や Amazon の Kuiper などの大きな星座。

データ処理/コンピューティング部門は、予測期間中に 6.5% の CAGR で成長すると予想されます。

目的別

通信衛星群への注目の高まりが通信セグメントの成長を補う

市場は目的に応じて、通信、地球観測、ナビゲーション、全地球測位システム (GPS)監視、技術開発と教育など。

通信分野は 2024 年も支配的な地位を占めました。世界的なデジタル格差の解消を目指すブロードバンド衛星群の配備により、通信における宇宙電気の需要は急速に拡大しています。

地球観測の分野は今後繁栄する見込みで、予測期間全体で 6.1% の CAGR で成長しています。

コンポーネント別

マイクロプロセッサおよびコントローラセグメントの成長に予想される複雑な衛星ペイロード

コンポーネントに基づいて、市場はマイクロプロセッサーとコントローラー、センサー、特定用途向け集積回路 (ASIC)、メモリチップ、ディスクリート半導体など。

AI セグメントを使用するマイクロプロセッサとコントローラが 2024 年も支配的な地位を占めました。衛星のペイロードとミッション要件の複雑化により、強化された放射線耐性のあるマイクロプロセッサとコントローラの需要が高まっています。

センサー部門は、予測期間全体で 6.7% の成長率で繁栄する予定です。

宇宙エレクトロニクス市場の地域展望

地域ごとに、市場はヨーロッパ、北米、アジア太平洋、および世界のその他の地域に分類されます。

North America Space Electronics Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米

北米は2023年に35億3,000万ドルで圧倒的なシェアを維持し、2024年にも39億6,000万ドルでトップシェアを獲得しました。北米の宇宙エレクトロニクス市場は、SpaceX、ノースロップ グラマン、ロッキード マーティンなどの大手民間企業と並んで、NASA や米国宇宙軍などの主要な宇宙機関の存在によって強く推進されています。 2025 年の米国市場は 31 億 5,000 万米ドルに達すると推定されています。

ヨーロッパとアジア太平洋

ヨーロッパやアジア太平洋などの他の地域では、今後数年間で顕著な成長が見込まれると予想されます。予測期間中、アジア太平洋地域は6.5%の成長率を記録すると予測されており、これは全地域の中で最も高い。これは主に、軍事および商業用途の宇宙ミッションへの投資が増加しているためです。これらの要因を背景に、2025年には中国を含む国々が8億4,000万ドル、日本が4億8,000万ドル、インドが7億1,000万ドルの評価額を記録すると予想されています。アジア太平洋市場に次いで、欧州市場は2025年に2,929億6,000万ドルに達し、市場で3番目に大きい地域の地位を確保すると予測されています。

世界のその他の地域

予測期間中、世界の他の地域でもこの市場空間は緩やかな成長を遂げるでしょう。 2025年の中東・アフリカ市場の評価額は6億2,000万米ドルに達すると予想されています。ラテンアメリカは 2025 年に 2 億 7,000 万米ドルに達すると予想されています。

競争環境

主要な業界プレーヤー:

製品革新と専門サプライヤーが市場の成長を推進

この市場は、確立された航空宇宙防衛請負業者、半導体企業、ニッチな専門サプライヤーが混在しているのが特徴です。競争は、放射線耐性のある(耐放射線性)エレクトロニクスの革新、市販の(COTS)コンポーネントによるコスト削減、宇宙ミッションの厳しい基準を満たす能力によって推進されています。

ノースロップ・グラマン、BAE システムズ、タレス・アレニア・スペース、エアバス・ディフェンス・アンド・スペース、ハネウェルなどの大手企業が、衛星、打ち上げロケット、探査機用のミッションクリティカルなシステムの供給を独占しています。

主要な宇宙エレクトロニクス企業のリスト:

- BAEシステムズ(英国)

- コブハム リミテッド(英国)

- ハネウェルインターナショナル株式会社(私たち。)

- インフィニオン テクノロジーズ(ドイツ)

- マイクロチップ技術(私たち。)

- ノースロップ・グラマン社(アメリカ)

- RUAGインターナショナルAG(スイス)

- STマイクロエレクトロニクス (スイス)

- テキサス・インスツルメンツ(米国)

- タレスグループ(フランス)

主要な業界の発展:

- 2025 年 6 月:BAEは、「強靭なミサイル警告と追跡 - 中軌道エポック2」プログラムの下で、米国宇宙軍(宇宙システム軍団)から12億ドルの契約を締結し、地上運用を含む10機の衛星の設計、製造、サポートを行った。

- 2025 年 7 月:タレス・アレニア・スペースとイタリア宇宙庁(ASI)は、NASAのアルテミス計画の一環として初の人類の月面前哨基地(多目的居住モジュール)を開発することに署名した。

- 2024 年 12 月:ハネウェルは、MDA AURORA 製品ライン向けの衛星姿勢制御システム (リアクションホイール、3 軸空間速度センサー、磁力計ユニット) の納入先として MDA Space Ltd. に選ばれました。

- 2024 年 10 月:欧州宇宙機関 (ESA) は、イタリアの地球観測衛星群 IRIDE 用に、タレス アレニア スペースにレーダーベースの衛星 6 機を追加発注しました。

- 2024 年 5 月: Microchip は、LEO 市場のニーズに対応する耐放射線絶縁型 DC-DC 50W コンバータの新しいファミリ (LE50-28 ファミリ) を発表し、さらにリアルタイム Linux 機能と新しい電力/信頼性機能を備えた PolarFire RT SoC FPGA 製品ラインの機能強化を実現しました。

レポートの範囲

世界市場分析では、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査が提供されます。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併と買収の詳細に関する情報を提供します。宇宙エレクトロニクス市場レポートには、市場シェアと主要な運営プレーヤーのプロフィールに関する情報を含む詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

ユニット |

価値 (10億米ドル) |

|

成長率 |

2026 年から 2034 年までの CAGR は 6.10% |

|

セグメンテーション

|

プラットフォーム別

|

|

コンポーネント別

|

|

|

用途別

|

|

|

目的別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2025年に109億8000万米ドルに達し、2034年までに116億1000万米ドルに達すると予測されている。

2025年、市場価値は42億4000万米ドルであった。

市場は、予測期間中に 6.10% の CAGR を示すと予想されます。

衛星セグメントがプラットフォーム別に市場をリードしました。

衛星通信の需要の高まりと相まって、衛星群の急増が市場の成長を促進すると予想されます。

ノースロップ・グラマン、BAE システムズ、タレス・アレニア・スペース、エアバス・ディフェンス・アンド・スペース、ハネウェルなどは、市場の著名な企業の一部です。

2025 年には北米が市場を独占しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2023

- 220

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート