宇宙ベースのC4ISR市場規模、シェアおよび業界分析、機能別(コマンド&コントロール(C2)システム、通信(SATCOM)、インテリジェンス、監視&偵察(ISR))、軌道別(LEO、MEO、およびGEO)、プラットフォーム別(小型衛星、中型衛星、および大型衛星)、エンドユーザー別(国防軍および諜報機関および宇宙機関)、および地域別の予測、2026 ~ 2034 年

宇宙用C4ISR市場規模と将来展望

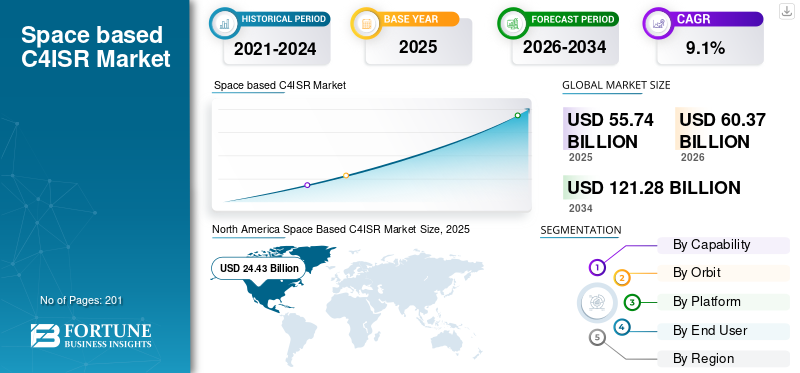

2025年の世界の宇宙ベースC4ISR市場規模は557億4,000万米ドルと評価された。同市場は、2026年の603億7,000万米ドルから2034年までに1,212億8,000万米ドルへと成長し、予測期間中に年平均成長率(CAGR)9.1%を示すと見込まれている。2025年時点で、北米は宇宙ベースのC4ISR市場において43.82%の市場シェアを占め、同市場を牽引した。

世界市場は、宇宙領域の認識ニーズの高まりと、回復力のある通信のための衛星群への投資の増加により、堅調な成長を遂げています。軍隊、情報機関、国家安全保障活動にわたる無人軌道システムの迅速な展開も、業界の拡大を推進する要因です。

- たとえば、2025年12月、宇宙開発庁はロッキード・マーチンに対し、トランシェ3追跡層衛星18機に関して10億ドル以上相当の契約を締結し、地球低軌道からの極超音速の脅威に対する高度なミサイル警戒、追跡、射撃管制能力を備えた拡散戦闘機宇宙アーキテクチャ(PWSA)を強化した。

ロッキード・マーティン、ノースロップ・グラマン、レイセオン・テクノロジーズ、L3ハリス・テクノロジーズ、タレス・グループなどの著名な企業は、競合する宇宙環境のための多軌道センサー融合やミサイル追跡および監視のための高度なセンサーなどのイノベーションに注力している。また、リアルタイム インテリジェンスと安全な通信テクノロジーのために AI を統合しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

宇宙ベースの C4ISR 市場動向

急増する LEO コンステレーションと AI 主導のデータ融合への移行が顕著な傾向

低地球軌道 (LEO) 星座の拡散と AI 主導のデータ融合への移行により、軍事、諜報、国家安全保障活動における製品需要が加速しています。市場の拡大は、リアルタイムで実用的なインテリジェンス、回復力のある世界的カバレッジ、低遅延通信、競合する軌道環境での持続的な監視に対する需要の高まりによって推進されています。各国が衛星妨害や対衛星兵器に対抗してリアルタイムの脅威と脅威評価を行うためにメガコンステレーションを配備するにつれて、宇宙領域の意識の高まりが市場の成長を推進しています。さらに、軍事組織は、軌道混雑時の精度の向上、サイバー/電子戦の脅威への対抗、極超音速追跡や宇宙交通管理の実現のために、回復力のあるアーキテクチャを重視しています。

- たとえば、2025年9月、イスラエルは最新の軍事監視衛星「オフェク19」を機密サイトから地球周回軌道に打ち上げることに成功した。イスラエル航空宇宙産業によって製造された、高度な合成開口レーダー (SAR)衛星は、地域の脅威を監視するための強化された全天候型画像処理および情報収集機能を提供します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

宇宙領域の脅威の増大と市場の成長を促進する回復力のある衛星アーキテクチャへの投資

市場の主な推進要因は、対衛星兵器、サイバー攻撃、軌道混雑などの軌道上の脅威の増大です。この市場は、軍事、諜報、国家安全保障の分野にわたる回復力があり、普及した衛星アーキテクチャへの投資が加速していることにより、大幅に成長しています。このような脅威の拡散により、AI による軌道決定、自律的回避アルゴリズム、および耐拒否運用のための光衛星間リンクを備えた LEO 星座の急増への需要が高まっています。空間交通管理システムは C4ISR プラットフォームと統合され、地上局でのリアルタイムの結合評価を可能にします。軍がセンサー群やデブリ軽減ツールを配備して宇宙での支配権を争う中、宇宙ベースの C4ISR ソリューションの需要が増加し、市場の成長を推進しています。

市場の制約

市場拡大を制限する衛星開発コストの高さ

宇宙ベースの C4ISR システムの開発および打ち上げコストは高いため、大きな制約となり、特に小国や新興宇宙大国の間での採用が制限されています。普及したLEO星座の構築には、衛星バス、放射線耐性の高いセンサー、専用の打ち上げに数十億ドルの先行投資が必要であり、予算に制約のある軍隊の抑止につながる。輸出規制とITAR規制は国際協力をさらに複雑にし、同盟国への技術移転を遅らせ、市場浸透を遅らせ、宇宙ベースの宇宙開発を妨げると予想されるC4ISR市場成長。

市場機会

成長機会をもたらす多軌道回復力のある C4ISR アーキテクチャの開発

多軌道の回復力のある宇宙ベースの C4ISR アーキテクチャへの移行は、防衛および宇宙分野で最も商業的に重要な機会の 1 つとして浮上しています。現代の軍事作戦は、単一軌道または単一プロバイダーの衛星システムに依存することはできなくなりました。衛星システムは妨害、サイバー侵入、および動的カウンタースペースの脅威に対してますます脆弱になっているからです。その結果、防衛機関は LEO、MEO、GEO の資産を統合された運用フレームワークに統合するアーキテクチャを優先しています。 ISR 衛星、安全な戦術通信、コスト効率の高い PNT ソリューション、クラウド対応の地上セグメントを組み合わせることで、通信事業者は冗長性、再訪問率の向上、確実なデータ配信を確保でき、市場成長の大きな機会となることが期待されています。

市場の課題

サイバーセキュリティの脆弱性は市場にとって課題となる

サイバーセキュリティ衛星は国家主体による高度なハッキング、なりすまし、サプライチェーン攻撃に直面しているため、宇宙ベースの C4ISR ネットワークの脆弱性は重大な課題を提示しています。地上局と衛星間リンクは依然として主な標的であり、競合する軌道ではデータ漏洩の危険があります。量子コンピューティングの脅威がレガシー暗号化に迫っており、ポスト量子暗号への高価なアップグレードが必要となっています。軌道の混雑はリスクを増幅させ、巨大なコンステレーションは妨害や運動攻撃のためのより大きな攻撃面を作り出します。これらの要因が総合すると、市場の成長に課題が生じることが予想されます。

セグメンテーション分析

能力別

ISRセグメントの成長を促進するためのより迅速な意思決定をサポートするための製品需要の高まり

市場は機能に基づいて、指揮統制 (C2) システム、通信 (SATCOM)、および情報、監視、偵察 (ISR) に分けられます。

インテリジェンス、監視、偵察 (ISR) 部門が最大の市場シェアを占めると予想されます。最新の運用では、より迅速な意思決定をサポートするために永続的な広域スペースベースの C4ISR が必要となるため、ISR セグメントは拡大しています。このセグメントの成長は、天候、隠蔽、日中の制限を緩和するためのマルチ現象学センシング (EO/IR、SAR、RF) の需要によって強化されています。

コマンド&コントロール (C2) システム部門は、分析期間中 7.6% の安定した CAGR で拡大すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

オービットで

広範なエリアを継続的にカバーし、GEOセグメントがリード

軌道ごとに、市場は LEO、MEO、GEO に分割されます。

GEO セグメントが最大の市場シェアを占めると予想されます。このセグメントは、広範囲にわたる継続的なカバレッジを提供するため拡大しており、戦略的通信と戦域全体のコマンド接続が高く評価されています。その高度により非常に大きな設置面積が可能となり、低軌道に比べて地域を持続的にカバーするために必要な衛星の数が減ります。

LEOセグメントは、予測期間中に10.7%の安定したCAGRで急成長すると予測されています。

プラットフォーム別

より大きな口径と高いペイロード電力を必要とするミッションでの需要の高まりにより、大型衛星セグメントが優位を占める

プラットフォームに基づいて、市場は次のように分類されます。小型衛星、中型衛星、大型衛星。

大型衛星セグメントは、優れたセンシングと保護された通信パフォーマンスを実現するために、高いペイロード電力、より大きな開口部、より高いスループットを必要とするミッション向けの宇宙ベースの C4ISR 市場で最大のシェアを占めています。大規模な衛星プラットフォームは、より有能なペイロード スイートをホストし、高度なオンボード処理と安全なネットワーキングのために優れた熱マージンと電力マージンを提供できます。大型衛星は、戦略的なカバレッジ、長い耐用年数、厳しいセキュリティと信頼性の要件の下での確実なパフォーマンスを求めて選択されることがよくあります。

小型衛星セグメントは、予測期間中に 10.5% という最速の CAGR で成長すると予想されます。

エンドユーザー別

C4ISR への安全なアクセス需要が国防軍と諜報機関セグメントの成長を促進

エンドユーザーに基づいて、市場は国防軍および諜報機関と宇宙機関に分類されます。

国防軍および諜報機関セグメントは、2025 年の市場で最大のシェアを占めました。防衛および諜報機関のユーザーは、競合する環境において C4ISR への安全で確実なアクセスに対する最も強い要件を持っているため、このセグメントは成長しています。投資は共同およびマルチドメイン運用に向けた近代化によって推進されており、宇宙ベースのデータは指揮統制ワークフローに迅速に統合される必要があります。

宇宙機関セグメントは最も急速に成長するセグメントとして浮上し、予測期間中に 10.0% の CAGR で拡大すると予測されています。

宇宙ベースのC4ISR市場の地域展望

市場は地理的に、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分割されています。。

北米

North America Space Based C4ISR Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2025年に244億3,000万米ドルの評価額で市場を独占し、2026年には263億6,000万米ドルに達すると予想されています。市場の拡大は、持続的な防衛宇宙予算と、妨害波、サイバー、カウンタースペースの脅威下でC4ISRの機能を維持する回復力のある拡散型アーキテクチャへの明確な移行によって推進されています。

米国の宇宙ベースの C4ISR 市場

北米の強力な貢献とこの地域における米国の優位性をもとに、2025 年の米国の市場価値は約 225 億 6,000 万米ドルに達しました。高い防衛割り当てにより、赤外線センサー融合、AI 駆動の軌道分析、PWSA Tranche 2 衛星のアップグレードが促進され、競合する軌道でのリアルタイム追跡が強化されています。米軍は、ASAT の脅威とサイバー脆弱性に対して拒否耐性のあるアーキテクチャを採用することで宇宙の優位性を高めています。

- たとえば、2024 年 8 月に米国宇宙開発庁は、20 基のトランシェ 2 トランスポート層ガンマ衛星の構築と運用に 4 億 2,400 万ドルを付与し、C4ISR ミッション向けの高度な戦術 SATCOM/データ伝送を拡張しました。

ヨーロッパ

ヨーロッパ市場は、2026 年から 2034 年にかけて 8.3% の成長率を記録すると予測されています。この地域市場の成長は、戦略的自律性、安全な接続、およびアライアンス グレードの相互運用性に関する優先事項によって推進されています。政府は主権のある地球観測に投資しており、保護されています。衛星通信、および一貫した安全基準で連合作戦をサポートできる地上インフラストラクチャ。脅威環境により、この地域の市場成長を促進する持続的な ISR、急速な普及、回復力のある通信の緊急性が高まっています。

英国の宇宙ベースの C4ISR 市場

英国市場は 2025 年に約 24 億 6,000 万米ドルに達し、世界収益の約 4.4% に相当します。

ドイツの宇宙ベースの C4ISR 市場

ドイツ市場は2025年に約17億9,000万ドルに達し、世界売上高の約3.2%に相当します。

アジア太平洋地域

アジア太平洋市場は、2025 年に 147 億 6,000 万米ドルに達し、市場で 2 番目に大きい地域の地位を確保しました。地域市場の拡大は、海事領域の認識要件、係争中の国境、宇宙ベースの ISR と SATCOM を運用上不可欠なものとする分散した手術室によって推進されています。地域軍はネットワーク化されたマルチドメイン部隊構造を追求しており、これによりリアルタイムの ISR キューイング、データ中継、確実な接続性に対する需要が高まっています。この地域のいくつかの国は、再訪問を改善し、脆弱性を軽減するために、コンステレーションとホスト型ペイロードのアプローチに投資しています。

日本の宇宙ベースC4ISR市場

日本市場は 2025 年に約 19 億 3,000 万米ドルに達し、世界の収益の約 3.5% を占めます。

中国の宇宙ベースのC4ISR市場

中国市場は世界最大の市場の一つとなり、2025年の売上高は約67億ドルに達すると予測されており、これは世界売上高の約12.0%を占める。

インドの宇宙ベースのC4ISR市場

2025 年、インド市場の評価額は約 23 億 4,000 万ドルに達し、世界収益の約 4.2% を占めます。

ラテンアメリカ、中東、アフリカ

ラテンアメリカは、ブラジル、コロンビア、チリにわたる防衛近代化の取り組みと平和維持活動に支えられ、2026年から2034年にかけて着実な市場成長を示します。ラテンアメリカ市場は、2025 年に評価額 31 億 7,000 万米ドルに達しました。地域市場の成長はより選択的かつプログラム主導であり、予算の現実と国境問題への対応の必要性によって形成されています。安全、海洋監視、および災害対応の両方の利点を備えています。中東およびアフリカ市場の成長は、主権ISRへの野心、国境や海上の安全保障の持続的なニーズ、地上インフラが不均一な広大な地域にわたる信頼性の高い通信の要件によって推進されています。

たとえば、2025年9月、イスラエル国防省/IAIはOfek 19の打ち上げに成功し、イスラエルの宇宙ベースの偵察/情報収集範囲を強化しました。

サウジアラビアの宇宙ベースのC4ISR市場

サウジアラビア市場は、2025 年に約 6 億米ドルに達し、世界収益の約 1.1% に相当します。

競争環境

主要な業界プレーヤー

有力企業は地位を固めるために AI を融合したセンサー ネットワークと復元力のあるプラットフォームに注力

世界の宇宙ベースの C4ISR 市場は、ロッキード・マーチン、ノースロップ・グラマン、BAE システムズ、L3ハリス・テクノロジーズ、RTX コーポレーション、ボーイングなどの著名な企業が主導し、統合されており、これらの企業は、増殖する衛星群と AI 融合軌道におけるイノベーションを通じて大きなシェアを獲得しています。センサーネットワーク。これらの企業は、宇宙司令部や国際パートナーシップからの戦略的契約によって市場の拡大を促進し、回復力のある SATCOM リレー、リアルタイムの宇宙ドメイン認識 (SDA) 分析、拡散した低地球軌道 (LEO) アーキテクチャ用のソフトウェア定義ペイロードの開発に重点を置いています。

- たとえば、2025 年 3 月、エアバスの CSO-3 地球観測衛星は、MUSIS プログラムに基づくフランスの 3 機の衛星 CSO フリートを完成させました。機敏で安全な宇宙ベースのイメージングを通じて、フランス軍の監視、偵察、国家安全保障のための非常に高解像度の光学インテリジェンスを提供します。

その他の著名なプレーヤーには、Planet Labs PBC、Maxar Technologies、General Dynamics Mission Systems、イスラエル航空宇宙産業、およびタレス・アレニア・スペースが含まれます。これらは、スケーラブルな高解像度イメージング群、GEOINT 処理用のエッジ AI、対宇宙作戦と極超音速追跡用の強化された地上セグメントに焦点を当てています。

プロファイルされた主要なスペースベースの C4ISR 企業のリスト

- ロッキード・マーティン(私たち。)

- ノースロップ・グラマン(アメリカ)

- L3ハリステクノロジーズ(米国)

- レイセオン (RTX) (米国)

- エアバス(フランス)

- BAEシステムズ(米国)

- タレス・アレニア・スペース(フランス)

- レオナルド (イタリア)

- マクサー・テクノロジーズ(米国)

- プラネット・ラボ(米国)

- ブラックスカイ (米国)

主要な産業の発展

- 2025 年 12 月:宇宙開発庁(SDA)は、ロッキード・マーティン、ノースロップ・グラマン、ロケット・ラボ、L3ハリスに対し、トランシェ3追跡層の契約で35億ドルを締結し、回復力のある宇宙ベースのセンシングをサポートする72機のミサイル警告/追跡衛星を構築しました。

- 2025 年 12 月:ラインメタルとICEYEは、SAR衛星群への独占的アクセスを提供するドイツ連邦軍の命令を確保し、ドイツの主権全天候型宇宙ベース偵察能力を拡大した。

- 2025 年 12 月:HawkEye 360 は、国家安全保障 ISR への商用 RF 貢献を強化する宇宙ベースの RF インテリジェンスを拡大するために、追加の NRO 資金提供/延長を受けました。

- 2025年11月:Planet Labs は、持続的な ISR 監視をサポートするための確実なタスク処理と高解像度画像に関して、国際的な防衛および情報分野の顧客と更新契約を締結しました。

- 2025 年 10 月:SpaceX は、LEO への SDA の Tranche 1 データ転送ミッション (トランスポート層) を開始し、戦闘空間全体で ISR/C2 データを移動する回復力のある低遅延の接続を拡張しました。

- 2025 年 9 月:SDA は最初のトランシェ 1 トランスポート層の打ち上げを完了し、21 機のデータ転送衛星を増殖戦闘機宇宙アーキテクチャ (PWSA) の軌道上に配置しました。

レポートの範囲

世界的な宇宙ベースのC4ISR市場分析は、レポートに含まれるすべてのセグメントによる市場規模と予測の詳細な調査を提供します。これには、市場のダイナミクス、市場動向、予測期間中に市場を推進すると予想される地域分析に関する詳細が含まれています。市場レポートには、市場におけるバイヤーとサプライヤーの潜在力を示すポーターのファイブフォース分析が含まれています。市場予測では、技術の進歩、新製品の発売、主要なトレンド、主要な業界の発展、パートナーシップ、合併、買収の詳細に関する情報が提供されます。市場分析には、市場シェアと主要な主要企業のプロフィールに関する情報を含む詳細な競争環境も含まれます。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 9.1% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | 機能別、オービット別、プラットフォーム別、エンドユーザー別、および地域別 |

| 能力別 |

|

| オービットで |

|

| プラットフォーム別 |

|

| エンドユーザーによる |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 557 億 4000 万米ドルで、2034 年までに 1,212 億 8000 万米ドルに達すると予測されています。

2025 年の北米市場価値は 244 億 3,000 万米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 9.1% の CAGR を示すと予想されます。

機能別に見ると、インテリジェンス、監視、偵察 (ISR) 部門が市場をリードすると予想されます。

宇宙領域の脅威の増大と回復力のある衛星アーキテクチャへの投資は、市場拡大を推進する重要な要因です。

ロッキード・マーチン社(米国)、ノースロップ・グラマン社(米国)、レイセオン・テクノロジーズ・コーポレーション(米国)などが世界市場の主要企業の一部です。

2025 年には北米が市場を独占しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 201

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。