宇宙技術市場規模、シェアおよび業界分析、提供物別(ハードウェア、ソフトウェア、サービス)、軌道タイプ別(地球低軌道(LEO)、地球中軌道(MEO)、静止軌道(GEO)、高楕円軌道およびGEO超)、技術別(打ち上げシステム、衛星システム、地上システム、および宇宙インフラシステム)、アプリケーション別(衛星通信、地球観測およびリモートセンシング、ポジショニングとタイミング、防衛と諜報、その他)、エンドユーザー別(政府と民間、防衛と諜報、商業)、および地域予測、2026 ~ 2034 年

宇宙技術市場規模と将来展望

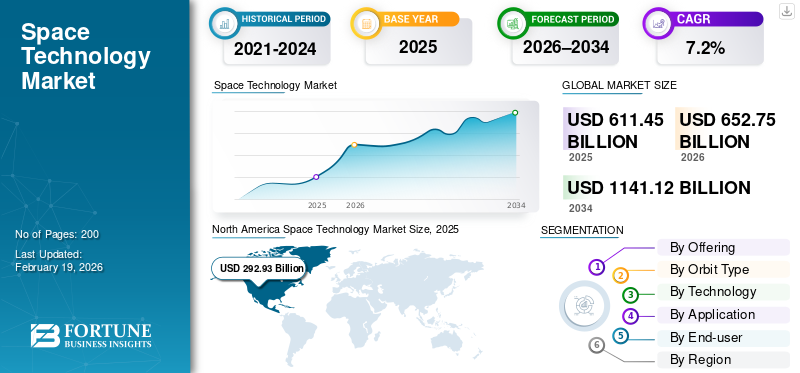

世界の宇宙技術市場規模は、2025年に6,114億5,000万米ドルと評価されています。市場は2026年の6,527億5,000万米ドルから2034年までに1兆1,411億2,000万米ドルに成長すると予測されており、予測期間中に7.2%のCAGRを示します。 北米は宇宙技術市場を支配し、2025年の市場シェアは47.91%でした。

宇宙技術市場は、衛星、宇宙船、打ち上げロケット、宇宙ベースのインフラストラクチャの開発、展開、管理を目的に設計された高度なシステムとソリューションで構成されています。これらのテクノロジーは、衛星通信、地球観測、ナビゲーション、防衛、科学研究、宇宙旅行や軌道上製造などの新たな商業活動などの用途にとって重要です。政府、民間企業、研究機関が衛星群、再利用可能な打ち上げシステム、軌道上サービスへの投資を増やすにつれ、効率的なミッション計画、リアルタイムのデータアクセス、スケーラブルな宇宙運用を可能にする高度な宇宙技術ソリューションへの需要が高まり続けています。

エアバス SE、アストラ、ジェネラル ダイナミクス、スペース X などの主要企業は、イノベーション、戦略的パートナーシップ、AI 主導のミッション制御、再利用可能な打ち上げロケット、衛星群、スケーラブルな軌道上サービスへの投資を通じて、市場での地位を強化しています。これらの企業は、世界的な需要の高まりに応えるために、業務効率、信頼性、費用対効果の向上に重点を置いています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

生成型 AI の影響

宇宙技術における生成 AI の統合を推進するためのデータ分析と自律運用の推進

生成AIは、設計、開発、データ分析を加速することで宇宙産業を変革しています。これにより、最適化された宇宙船コンポーネントの自動作成が可能になり、設計サイクルとコストが削減されると同時に、自律航法と異常検出を通じて軌道上での運用が改善されます。

衛星データ アプリケーションでは、生成 AI が地球観測、予測分析、農業、防衛、物流などの業界全体でのリアルタイムの意思決定を強化します。生成 AI は、より迅速なイノベーション、より効果的なデータの使用、より効率的なミッション計画を可能にすることで、宇宙市場における競争力と技術進歩の重要な推進力となりつつあります。

- たとえば、2024 年 8 月ブーズ・アレン・ハミルトンは、ヒューレット・パッカード エンタープライズの Spaceborne Computer-2 を使用して、国際宇宙ステーションに生成 AI ツールを初めて導入することに成功しました。この AI アプリケーションにより、地球上のインターネットに依存せずに軌道上でのデータ処理、取得、問題解決が可能になり、宇宙ミッションにおけるエッジ AI 機能への道が開かれます。

宇宙技術市場の動向

市場の成長を促進するために再利用可能な発射システムへの傾向

再利用可能な打ち上げロケットは、ロケットやそのコンポーネント (第 1 段、ブースター、エンジンなど) を回収して複数回飛行できるようにすることで、宇宙の経済性とアクセスしやすさを変革しています。従来、ロケットは使い捨てであったため、打ち上げのたびに非常に費用がかかり、ミッションの頻度も限られていました。重要なコンポーネントを再利用することで、企業は打ち上げあたりのコストを大幅に削減し、材料の無駄を最小限に抑え、ミッション間の所要時間を短縮することができます。

- たとえば、2025 年 10 月IIT マドラスが育成したスタートアップアグニクル コスモス、世界初の一体型 3D プリント ロケット エンジンで知られる同社が、再使用可能ロケット (RLV)。目標は、打ち上げ費用の70%を占めるブースターステージを回収し、宇宙ミッションの費用対効果を高めることだ。

この進歩により、大規模事業者にとってスペースはより経済的に実行可能になり、小規模企業、新興企業、研究機関は以前の数分の一のコストでスペースにアクセスできるようになります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

衛星ベースのサービスに対する需要の高まりが市場の成長を促進

衛星ベースのサービスに対する需要の高まりは、宇宙技術市場の成長の主要な推進力です。現代産業を含む電気通信、防衛、農業、物流、輸送は、信頼性の高いグローバル接続、正確なナビゲーション、リアルタイムのデータ送信、リモート センシング機能を衛星に大きく依存しています。

ブロードバンド インターネットの急速な拡大とモノのインターネット ネットワークの展開の拡大に伴い、高度な衛星システムの必要性が高まっています。さらに、地理空間インテリジェンス、災害監視、環境管理におけるアプリケーションにより、継続的な高解像度データを提供できるより洗練された衛星群の採用が推進されています。例えば、

- インドの衛星ベースのインターネットは急速に拡大しており、加入者数10億200万人そして農村部への浸透100人あたり46人。以上民間事業者10社そして19 基の ISRO 衛星、GSAT-19 や GSAT-N2 などのサービスは、次のような取り組みを通じて、サービスが十分に行き届いていない地域でのブロードバンド接続を強化しています。BharatNet フェーズ IIそして PM-ワニ。

この傾向は、新しい衛星を打ち上げる機会を生み出し、衛星の製造、打ち上げサービス、地上インフラのサポートに対する需要を刺激します。

市場の制約

市場の成長を抑制する多額の設備投資

宇宙技術産業は本質的に資本集約的であり、ロケット、衛星、打ち上げインフラ、その他の宇宙グレードの技術の開発には巨額の財政投資が必要です。たとえば、1回の軌道打ち上げには、ペイロードとミッションの複雑さに応じて、数千万ドルから数億ドルの費用がかかる可能性があります。これらの多額のコストは、特に政府からの実質的な支援や民間投資がなければ必要な資金を確保するのが難しい中小企業や新興企業にとって、大きな参入障壁となります。例えば、

- で2025 年 5 月スペースX社のスターシップロケットは9回目の試験飛行中に爆発し、3回連続の失敗となった。インド洋上空での大気圏再突入中に、燃料漏れにより上段が制御不能に回転してバラバラになったが、負傷者や物的損害は報告されなかった。

高額な資本要件も戦略的意思決定に影響を与え、企業は革新的ではあるがテストされていないソリューションよりも実証済みのテクノロジーを優先することを余儀なくされ、その結果、業界全体の技術進歩のペースが遅くなります。

市場機会

宇宙製造で市場の成長を促進

宇宙製造(ISM)は、宇宙技術分野におけるトランスオービット型の機会として浮上しており、コンポーネント、構造、材料を地球から打ち上げるのではなく、軌道上で直接製造できるようになります。地球上での従来の製造とその後の宇宙への打ち上げはコストがかかり、積載量のサイズ、質量制限、打ち上げ時の応力によって制約を受けます。対照的に、ISM を使用すると、微小重力環境で衛星、宇宙ステーションのモジュール、望遠鏡のコンポーネントなどの大規模構造物の製造が可能になり、地球上では不可能な方法で材料を成形できます。

- たとえば、2026 年 1 月中国は、再使用可能な準軌道衛星麗建1号Y1に搭載された回収可能なペイロードを使用して、宇宙で金属3Dプリンティング実験を実施することに成功した。高度約 120 km で、この装置は微小重力環境で金属部品を自律的に 3D プリントし、中国の地上研究から宇宙工学検証への移行を示しました。

このアプローチにより、打ち上げコストが削減され、宇宙資産の寿命が延長され、従来の打ち上げロケットに適合するには大きすぎる、または複雑すぎるコンポーネントの開発が可能になります。 ISM は、構造物の製造を超えて、特殊な材料、高度な合金、さらには生物学的または生物学的合金の製造への扉を開きます。医薬品微小重力条件から恩恵を受ける製品。

セグメンテーション分析

エンドユーザー別

衛星通信における民間の活動の急速な拡大商業セグメントの成長の促進

エンドユーザーに基づいて、市場は政府と民間、防衛と諜報、商業に分類されます。

2025 年には商業部門が過半数のシェアを占めました。2026 年には、衛星通信、地球観測、ブロードバンド接続、打ち上げサービスにおける民間部門の活動の急速な拡大により、この部門が 37.6% で優勢になると予想されます。民間企業はコストを削減し、サービスの可用性を高めるために、大規模な衛星群を配備し、再利用可能な打ち上げシステムに投資しています。宇宙ベースのデータ、グローバルな接続性、民間宇宙ミッションに対する需要の高まりにより、市場の勢いは従来の政府主導の取り組みを超え、商用ユーザーへとシフトしています。

宇宙技術への民間投資が加速し続けるため、商業分野は予測期間中に8.1%という最高の年間平均成長率(CAGR)を達成すると予想されている。衛星インターネット サービスの急速な拡大、業界による宇宙ベースのデータの採用の増加、打ち上げコストの低下により、新規参入者やビジネス モデルが促進されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

提供によって

高コストと物理コンポーネントの重要性がハードウェアセグメントの成長を促進

市場は、提供内容に基づいて、ハードウェア、ソフトウェア、サービスに分類されます。

ハードウェアは、2025 年には過半数のシェアを保持し、人工衛星、打ち上げロケット、推進システム、ペイロード、地上機器などの物理コンポーネントのコストが高く非常に重要であるため、2026 年には 54.3% で優勢になると予想されています。宇宙ミッションは基本的に資産集約型であり、極端な宇宙条件に耐え、長期的な信頼性を確保する必要がある精密設計のハードウェアが必要です。衛星製造および打ち上げハードウェアへの多額の資本投資がソフトウェアおよびサービスへの支出を大幅に上回り、このセグメントの圧倒的なシェアに貢献しています。

ソフトウェアは、予測期間中に 11.8% という最高の年間平均成長率 (CAGR) を達成すると予想されます。

軌道タイプ別

LEO衛星の普及により地球低軌道の市場リーダーシップが強化

軌道の種類に基づいて、市場は低地球軌道 (LEO)、中地球軌道 (MEO)、静止軌道 (GEO)、高楕円軌道および超地球軌道に分類されます。

地球低軌道は、2024 年にアプリケーション別で過半数のシェアを獲得します。2025 年には、このセグメントは高速通信、地球観測、リアルタイム データ サービスに適しているため、60.4% で優位になると予想されます。 LEO は、待ち時間の短縮、データ伝送速度の向上、コスト効率の高い衛星展開を可能にし、大規模な商用衛星群に最適です。 LEO におけるブロードバンドおよび画像衛星の配備の増加により、このタイプの軌道に対する持続的な需要が高まっています。

地球低軌道では、ブロードバンド インターネット、IoT 接続、地球観測サービスのための大型衛星群の急速な展開により、予測期間中に 9.2% という最高の年間成長率 (CAGR) が見込まれると予想されています。打ち上げコストの低下、衛星開発サイクルの短縮、衛星のアップグレードや交換の頻度の向上により、LEO は民間事業者にとって魅力的なものとなっています。

テクノロジー別

衛星打ち上げと星座の急速な増加が地上システム部門の成長を促進

技術に基づいて、市場は打ち上げシステム、衛星システム、地上システム、および衛星システムに分類されます。宇宙インフラシステム。

地上システムは、2025 年には過半数のシェアを占めました。2026 年には、このセグメントが 45.3% で優勢になると予想されています。これは、地上システムが運用ライフサイクル全体を通じて宇宙資産の制御、監視、管理に不可欠であるためです。これらのシステムには、地上局、ミッション コントロール センター、データ処理施設、リアルタイム追跡、データ受信、コマンド実行を可能にする通信ネットワークが含まれます。衛星の打ち上げと衛星群の急速な増加に伴い、スケーラブルで安全な地上インフラへの継続的な投資が必要となり、地上システムに対する強い需要が高まっています。

宇宙インフラシステムは、予測期間中に 7.9% という最高の年間平均成長率 (CAGR) を達成すると予想されます。

用途別

接続ソリューションへの依存が高まり、衛星通信が主要なアプリケーションセグメントに位置付けられる

市場はアプリケーションに基づいて、衛星通信、地球観測とリモートセンシング、ナビゲーション、測位とタイミング、防衛とインテリジェンス、科学と探査などに分類されます。

2024 年には衛星通信が用途別で過半数のシェアを獲得します。ブロードバンド インターネット、テレビ放送、海事および航空通信、緊急接続は衛星ネットワークに大きく依存しているため、2025 年にはこのセグメントが 38.7% のシェアで優勢になると予想されます。商用衛星群の拡大に伴い、遠隔地やサービスが十分に行き届いていない地域を接続するニーズの高まりにより、このセグメント内での衛星通信の優位性が強化されています。

衛星通信グローバル接続、高速インターネット、安全な通信ネットワークに対する需要が拡大し続けるため、予測期間中に 8.8% という最高の年間平均成長率 (CAGR) が見込まれると予想されます。遠隔地、海上および航空の接続、災害復旧のための衛星ブロードバンドの導入が増加しており、急速な成長を推進しています。

宇宙技術市場と地域展望

地理的に、市場は北米、南米、ヨーロッパ、中東とアフリカ、アジア太平洋に分類されます。

北米

North America Space Technology Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は、深い技術的専門知識と繁栄している民間宇宙エコシステムを組み合わせているため、宇宙技術市場シェアの過半数を占めています。 SpaceX、Blue Origin、Lockheed Martin などの企業は、再利用可能なロケット、大容量衛星、高速打ち上げサービスなどのイノベーションを推進し、他では比類のない機能を生み出しています。 NASA や国防総省などの政府機関からの資金提供、契約、規制枠組みなどの強力な支援により、投資のリスクを軽減しながら商業化が加速します。

この民間のイノベーション、公的支援、確立されたサプライチェーンの組み合わせにより、北米は最大の市場シェアを獲得し、商業および戦略的宇宙構想の両方で優位に立つことができます。

米国の宇宙技術市場

北米の強い貢献とこの地域における米国の優位性を踏まえると、分析的に米国市場は2025年に約2,517億8,000万米ドルとなり、売上高の約41.2%を占めると概算できます。

ヨーロッパ

ヨーロッパは、民間企業のみに依存するのではなく、コラボレーション、持続可能性、高度なエンジニアリングを重視するため、今後数年間で6.4%の成長率を記録し、2025年には評価額1,218億7,000万米ドルに達すると予測されています。欧州宇宙機関が主導するプログラムは、フランス、ドイツ、イタリアなどの国々の連携した取り組みと相まって、再利用可能な打ち上げシステム、衛星群、高精度の地球観測における革新を推進しています。ヨーロッパの新興企業や中堅航空宇宙企業も、軌道上サービスなどのニッチ分野での能力を急速に拡大しています。小型衛星、安全な通信。

英国の宇宙技術市場

2025 年の英国市場は約 239 億 8,000 万ドルに達し、世界収益の約 3.92% を占めます。

ドイツの宇宙技術市場

ドイツの市場は 2025 年に約 195 億 5,000 万ドルに達し、世界売上高の約 3.19% に相当します。

アジア太平洋地域

アジア太平洋地域は最も高いCAGRで成長し、2025年には評価額1,553億4,000万米ドルに達すると予想されています。この地域は、政府の宇宙プログラムの急速な拡大、民間部門の参加の増加、人口密集地域における衛星サービスの需要の高まりにより急速に拡大しています。インド、中国、日本、韓国などの国々は、現地の新興企業や製造能力を育成しながら、衛星ナビゲーション、地球観測、打ち上げロケットの開発に多額の投資を行っています。この地域の大規模かつ成長を続ける消費者ベースは、ブロードバンド接続、IoT、地理空間サービスの需要を促進し、商用衛星群の機会を生み出しています。

さらに、政府は官民パートナーシップや技術移転の取り組みを支援しており、より迅速なイノベーションとコスト効率の高いソリューションを実現しています。戦略的投資、市場の需要、新たな起業エコシステムの組み合わせにより、アジア太平洋地域は世界市場で最も急速な成長を遂げる立場にあります。

日本の宇宙技術市場

2025 年の日本市場は約 199 億 7,000 万ドルに達し、世界収益の約 3.26% を占めます。

中国の宇宙技術市場

中国市場は世界最大の市場の一つになると予想されており、2025年の売上高は約840億ドルと推定されており、これは世界売上高の約13.73%を占める。

インドの宇宙技術市場

2025年のインド市場は約289億2000万ドルとなり、世界の宇宙技術市場シェアの約4.73%を占める。

南米、中東、アフリカ

中東およびアフリカ地域は、宇宙技術市場で 2 番目に高い CAGR で成長すると予想されています。それは、国家の戦略的野心、地域協力、未開発の商業機会の組み合わせによるものです。この地域の政府はソブリン政策に多額の投資を行っている衛星通信、監視、防衛能力を強化するプログラムを実施する一方、地元の人材や新興企業を育成するための宇宙機関やイノベーションハブを設立する。国際的な航空宇宙企業との提携により技術移転が加速し、国産衛星の製造および打ち上げ能力の開発が可能になっています。

南米は、衛星技術プログラム、インフラ開発、地域協力への段階的な投資により、市場の安定した成長が見込まれています。

GCC宇宙技術市場

GCC 市場は 2025 年に約 110 億 8,000 万ドルに達し、世界の宇宙技術収益の約 1.81% を占めます。

競争環境

主要な業界プレーヤー

キープレーヤービジネスを拡大するためにパートナーシップに焦点を当てる

より正確な健康追跡製品に対する需要の高まりにより、市場関係者は製品ポートフォリオを改善しています。彼らは、世界中で事業を拡大するために、パートナーシップ、合併、買収などのさまざまなビジネス戦略を実行しています。

主要な宇宙技術企業のリスト

- エアバス SE(フランス)

- アストラ(米国)

- ボール・コーポレーション(米国)

- ブルーオリジンLLC(米国)

- ボーイング(私たち。)

- 一般的なダイナミクス(私たち。)

- ハネウェル・インターナショナル社(米国)

- ICEYE (フィンランド)

- ロッキード・マーティン(私たち。)

- マクサー・テクノロジーズ(米国)

- ノースロップ・グラマン(アメリカ)

- サフラン S.A. (ドイツ)

- スペースX社(米国)

主要な産業の発展

- 2026 年 1 月:アジスタ・スペースは、グジャラート州に新しい最先端の電気光学(EO)ペイロード製造施設の起工式を発表した。この施設は、インド固有の宇宙製造エコシステムを強化し、熟練雇用を創出しながら、地球観測衛星用のEOペイロードの設計、開発、統合、テストに重点を置き、農業、災害管理、防衛、気候監視などのアプリケーションをサポートします。

- 2026 年 1 月:トレド大学の物理学者は、宇宙用途の有望な技術としてアンチモン カルコゲニド ベースの太陽電池を研究しています。空軍研究所からの資金援助を受けて行われたこの研究では、従来の宇宙用太陽電池と比較して、この材料の強い放射線耐性が強調されています。ただし、将来の宇宙ミッションに採用するには、さらなる効率の向上が必要です。

- 2026 年 1 月:NASA の傘のような ADEPT エントリー システムは研究から商業利用への移行に成功し、現在は将来の月や火星のミッションに向けた低速宇宙船に採用されています。 NASA のエイムズ研究センターで開発され、2018 年に飛行試験が行われたこの軽量の展開可能なエアロブレーキは、貨物輸送や地球帰還用途の計画など、民間宇宙企業からの関心を集めています。

- 2026 年 1 月:GEエアロスペースは、海兵隊のCH-53KキングスタリオンにT408ターボシャフトエンジンのロット9~13を供給するため、米国海軍航空システム司令部から14億ドルの契約を獲得したヘリコプター。このエンジンは 7,500 軸馬力を発揮し、燃料効率が向上し、信頼性が向上するため、CH-53K はより重いペイロードを長距離にわたって運ぶことができます。

- 2026 年 1 月:Airbus Defense and Space と Hisdesat は、次期 PAZ-2 衛星からのレーダー画像とアプリケーションを商業化する契約に署名しました。スペイン国防省が主導するこの双子の衛星は、現在の PAZ 衛星に代わるもので、画像解像度が最大 10 センチメートルまで向上し、毎日のカバー範囲が広くなり、5 分以内にほぼリアルタイムのデータが利用可能になります。

- 2025 年 11 月:サーブは、軽量で迅速に展開可能なロケットを開発している宇宙技術会社パイトムに1,000万ドルの戦略的投資を行いました。この動きは、宇宙と国家安全保障の能力を強化し、イノベーションを加速し、回復力と柔軟性のある宇宙打上げインフラにおけるスウェーデンの役割を強化するというサーブの戦略を支援するものである。

- 2025 年 9 月:ハイデラバードに本拠を置く宇宙技術スタートアップのコスモサーブ・スペースは、プレシード資金調達ラウンドで317万米ドルを調達したが、これはインドの宇宙分野のアイデア段階では最大規模のラウンドの1つである。元ISRO科学者チランジーヴィ・ファニンドラ氏によって設立された同社は、アラン・ラトリッジ氏、ラム・シュリラム氏、AUMベンチャーズ、シャクティVCなどの投資家の支援を得て、増大する宇宙ゴミ問題に取り組む自律型ロボット宇宙船を開発している。

レポートの範囲

[RQ7mMDヘフィ]

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 7.2% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

提供物、軌道タイプ、テクノロジー、アプリケーション、エンドユーザー、および地域別 |

|

提供によって |

· ハードウェア · ソフトウェア · サービス |

|

軌道タイプ別 |

· 地球低軌道 (LEO) · 中地球軌道 (MEO) · 静止軌道 (GEO) · 高度に楕円形で GEO を超える |

|

テクノロジー別 |

· 発射システム · 衛星システム · 地上システム · 宇宙インフラシステム |

|

用途別 |

· 衛星通信 · 地球観測とリモートセンシング · ナビゲーション、位置決め、タイミング · 防衛と情報 · 科学と探検 · その他(有人宇宙飛行と観光) |

|

エンドユーザー別 |

· 政府および民間 · 防衛と情報 ・ コマーシャル |

|

地域別 |

· 北米 (オファリング、軌道タイプ、テクノロジー、エンドユーザー、および国別) o 米国 (エンドユーザーによる) o カナダ (エンドユーザーによる) o メキシコ (エンドユーザーによる) · 南アメリカ (オファリング、軌道タイプ、テクノロジー、エンドユーザー、および国別) o ブラジル (エンドユーザーによる) o アルゼンチン (エンドユーザーによる) o 南アメリカのその他の地域 · ヨーロッパ (提供物、軌道タイプ、テクノロジー、エンドユーザー、および国別) o イギリス (エンドユーザーによる) o ドイツ (エンドユーザーによる) o フランス (エンドユーザーによる) o イタリア (エンドユーザーによる) o スペイン (エンドユーザーによる) o ロシア (エンドユーザーによる) o ベネルクス三国 (エンドユーザーによる) o Nordics (エンドユーザーによる) o ヨーロッパのその他の地域 · 中東とアフリカ (サービス、軌道タイプ、テクノロジー、エンドユーザー、国別) o トルコ (エンドユーザーによる) o イスラエル (エンドユーザーによる) o GCC (エンドユーザーによる) o 北アフリカ (エンドユーザーによる) o 南アフリカ (エンドユーザーによる) o 中東およびアフリカのその他の地域 · アジア太平洋 (オファリング、軌道タイプ、テクノロジー、エンドユーザー、国別) o 中国 (エンドユーザーによる) o インド (エンドユーザーによる) o 日本 (エンドユーザーによる) o 韓国 (エンドユーザーによる) o ASEAN (エンドユーザーによる) o オセアニア (エンドユーザーによる) o アジア太平洋地域のその他の地域 |

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 6,114 億 5,000 万米ドルで、2034 年までに 1 兆 1,411 億 2,000 万米ドルに達すると予測されています。

2025 年の市場価値は 2,929 億 3,000 万米ドルでした。

市場は、予測期間(2026年から2034年)中に7.2%のCAGRを示すと予想されます。

エンドユーザー別では、商用セグメントが市場をリードしました。

衛星ベースのサービスに対する需要の高まりが、市場の成長を促進する重要な要因です。

Airbus SE、Astra、General Dynamics、SpaceX が世界市場の主要企業です。

北米が市場を支配しています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート