宇宙採掘市場規模、シェアおよび業界分析、天体別(小惑星、月、火星)、資源タイプ別(金属、水/氷、ヘリウム3、レアアース元素など)、技術別(ロボット採掘、人力支援ミッション、ISRU(現場資源利用))、用途別(推進剤、生命維持、地球への輸出、建設資材など)、および地域予測、 2026~2034年

宇宙採掘市場規模と今後の見通し

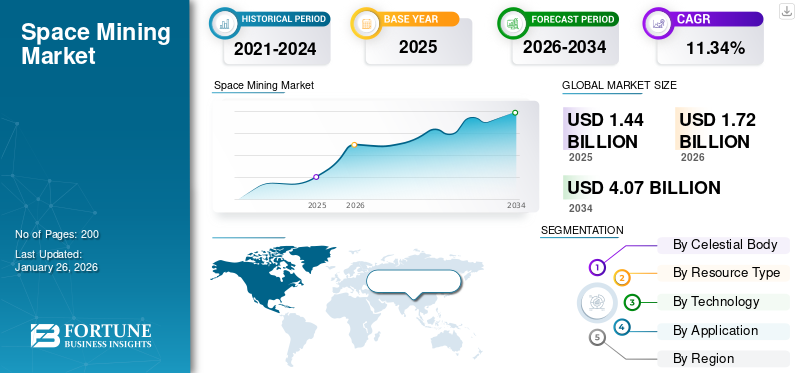

世界の宇宙採掘市場規模は2025年に14億4000万米ドルと評価された。市場は2026年の17億2000万米ドルから2034年までに40億7000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)11.34%を示すと予測されている。北米は2025年にESG投資市場で72.25%のシェアを占め、市場を支配した。

宇宙採掘とは、月、小惑星、火星などの天体から得られる資源を抽出して利用するプロセスを指します。宇宙採掘の主な目的は、宇宙での燃料、生命維持、建設のための材料を採取して供給することです。宇宙採掘は打ち上げコストを削減し、深宇宙ミッションをより持続可能なものにすることが期待されています。採掘ミッションの主なターゲットは、月の極地にある水の氷、白金族金属が豊富な地球近傍の小惑星である。

NASA、欧州宇宙機関 (ESA)、JAXA (日本) など、業界に関わる主要な政府機関や宇宙機関が、VIPER やはやぶさなどのさまざまなミッションに資金を提供し、資源抽出の地図作成やテストに使用されています。さらに、AstroForge、ispace などの民間主要企業は、小惑星のサンプリングと月の資源の配送のための技術を開発しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の宇宙採掘市場インサイト

日本では、宇宙産業の拡大と新たな資源確保の可能性に対する関心が高まり、宇宙採掘は未来の産業基盤を形成する革新的な領域として注目されています。多くの企業が、探査技術の高度化、ロボティクスの活用、資源利用の最適化といった取り組みを通じて、新しい宇宙経済の構築を目指しています。世界的に宇宙資源開発が加速する中、日本の市場は、技術革新・国際競争力・持続可能性を高める最先端ソリューションを取り入れる絶好の機会となっています。

市場力学

市場の推進力

市場の成長を促進する重要な金属、レアミネラル、レアアース元素の需要の増加

重要な金属と希少鉱物の需要の増加は、予測期間中に市場の主要な推進力として機能すると予想されます。これらの素材にはプラチナが含まれており、ニッケル、コバルト、その他の希土類元素。このような材料は、エレクトロニクス、再生可能エネルギー、電気自動車などのハイテク産業に不可欠です。これらの金属の埋蔵量は地球上で限られており、いくつかの国に集中しているため、供給上の問題が生じることが予想されます。

- たとえば、2025 年 2 月、カリフォルニアに本拠を置く航空宇宙会社 AstroForge は、小惑星から貴金属を抽出するという野心的な計画の一環として、オーディン ミッションを開始しました。

したがって、陸上採掘に関連する制限と相まって、ハイテク産業に必要な重要な金属および希土類金属の需要の増加が、予測期間中の市場の成長を押し上げています。

市場の制約

市場拡大を制限する高コストと技術的複雑さ

市場が直面している主な制約は、地球外資源採掘ミッションの開発と運用に伴う高コストと技術的複雑さです。月、小惑星、その他の天体での採掘活動には高度な専門知識が必要です宇宙船、ロボットシステム、および放射線、真空、厳しい温度変動などの極端な条件に耐えることができる処理装置。このようなテクノロジーの設計、テスト、導入には、多大な投資と最先端のエンジニアリング専門知識が必要です。

市場機会

有利な成長機会を創出する現場資源活用(ISRU)インフラストラクチャとサービスの開発

月面や深宇宙でのミッションが増加するにつれ、企業にとっては、採掘された材料を酸素、建築用骨材、放射線遮蔽ブロックなどの使用可能な製品に変換する ISRU システムを設計、構築、運用する大きなチャンスが生まれています。月面に加工工場を設立すると、地球からの物質の再供給が減るため、民間部門の宇宙機関や宇宙企業のミッション支出が減少すると予想されている。このような施設は、宇宙ミッション中の長期滞在を支援するために、月の生息地、着陸パッド、太陽電池アレイの設計に使用できます。さらに、多くの宇宙機関が、現場資源利用 (ISRU) の技術をテストすることを目的としたミッションやプログラムの開発に投資しています。

- たとえば、2025 年 9 月に、欧州宇宙機関 (ESA) は、現場資源利用 (ISRU) の技術をテストするための月面ミッションを開発しています。その主な目的は、月の土壌 (レゴリス) から酸素とおそらく水が直接生成できることを 2025 年までに証明することです。

宇宙採掘市場の動向

地球外資源採掘のためのロボット工学と自律システムの統合の急増は重要な市場トレンドである

宇宙採掘業界の注目すべき市場傾向は、地球外資源採掘のためのロボット工学と自律システムの統合が進んでいることです。月や小惑星の環境からの資源の抽出は非常に困難で危険であるため、多くの企業や宇宙機関がこの手順のための高度なロボット工学の開発と使用に焦点を当てています。

- たとえば、2025 年 3 月に中国は、月や地球近傍の小惑星で資源を採掘するために中国鉱業大学が製造した 6 脚バイオニック ロボット「インターステラー マイナー」を公開しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

このようなテクノロジーは、資源抽出プロセス/タスクにおける人間の介入の必要性を減らすことによる、効率の向上、ミッションのリスクの軽減、およびコストの削減に重点を置いています。さらに、小惑星の探査とサンプリングが可能なロボットシステムの開発により、アステロイドなどの民間宇宙機関がこの傾向に関与することが増えています。このような要因はすべて、宇宙採掘市場の成長に大きな成長機会をもたらすと予想されます。

市場の課題

市場の成長を妨げる明確で統一された法的枠組みの欠如

市場の成長に対する重大な制約は、宇宙採掘産業の運営に関する明確かつ統一された規制枠組みの欠如です。現在、1967 年の宇宙条約は宇宙空間を規定し、国家による天体の占有や請求を禁止していますが、商業財産権も定義していません。このような定義の曖昧さは、天体やその他の天体の法的所有権について企業に不確実性をもたらします。米国、ルクセンブルク、アラブ首長国連邦(UAE)、日本などの一部の国は、宇宙資源の私的所有を認める国内法を導入しているが、これらの規則は広く受け入れられているわけではない。したがって、世界的に受け入れられる法制度の欠如により、さらなる革新と市場の拡大が促進されると予想されます。

セグメンテーション分析

天体別

地球への近さと豊富な月資源がセグメントの成長に貢献

天体に基づいて、市場は小惑星、月、火星に分類されます。

月セグメントは、2024 年の宇宙採掘で最大のシェアを占めました。このセグメントの成長は、地球に近いことに起因すると考えられています。したがって、小惑星や火星と比較して、ミッションの費用対効果が高く、技術的に実行可能になります。さらに、月面探査では水、氷、氷などの貴重な資源が提供されます。ヘリウム、および深宇宙産業の長期にわたるミッションに必要な生命維持システムと燃料生産の維持に役立つその他の金属。

- たとえば、NASA の探査機 VIPER は、ISRU を支援するために月の南極で水の氷を探索する予定です。 ESA の ISRU 実証ミッションは、2025 年までに月のレゴリスから酸素を生成することを目指しています。

小惑星セグメントは、地球上には希少なレアメタルや白金族金属が小惑星に存在するため、予測期間中に市場で最も急成長しているセグメントです。 AstroForgeやPlanetary Resourcesなどの民間企業は小惑星採掘ミッションを積極的に推進しており、予測期間中のセグメントの成長を促進すると予想されます。

- たとえば、AstroForge は 2025 年 2 月に、地球近傍の小惑星から貴金属を抽出するオーディン ミッションを開始しました。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

リソースタイプ別

生命維持および推進剤用の水/氷の需要の増加がセグメントの成長を促進

資源の種類に関して、市場は金属、水/氷、ヘリウム-3、希土類元素などに分類されます。

水/氷セグメントは、2024 年に市場で最大のシェアを獲得しました。水は、飲料、衛生、酸素の生成など、宇宙での人間の生活を支える重要な資源として機能します。さらに、水は水素と酸素に分解されてロケット燃料が生成され、ロケット推進のために地球から輸送される燃料への依存度がさらに低下します。

- NASA の探査車 VIPER や ESA の ISRU デモンストレーション ミッションなどの政府ミッションは、水氷の発見と採取に重点を置いており、これがこの分野の成長を促進しています。

ヘリウム 3 は、代替クリーン エネルギーの需要の高まりにより、最も急速に成長するセグメントになると予想されています。ヘリウム 3 は、クリーンな核融合に応用できる可能性のある希少な同位体であり、将来のエネルギー需要に対応する高エネルギーで廃棄物の少ない燃料の代替品となります。

- たとえば、2025年5月、シアトルに本拠を置く新興企業インターリューンは、月から採取したヘリウム3を2029年までに地球に届けるという米国エネルギー省との合意を発表した。この計画には、月面のパイロットプラントを使用して月の土壌から3リットルのヘリウム3を抽出することが含まれる。

テクノロジー別

自動化と遠隔操作がロボットマイニングセグメントの成長を補う

テクノロジーに基づいて、市場はロボット採掘とISRU(現場資源利用)に分類されます。

ロボット採掘セグメントは、2024 年も支配的な地位を保っていました。ロボット採掘は、人間の存在が危険でコストがかかる過酷な低重力、高放射線環境で行うことができるため、大規模に実施されるため、このセグメントは成長しています。さらに、ロボット採掘により、大規模な生命維持インフラを必要とせずに、正確な発掘、サンプル収集、材料の取り扱いが可能になります。

ISRU (現場資源利用) セグメントは、予測期間中に最も急速に成長するセグメントであると予想されます。このセグメントは、月や他の天体上で、採掘された材料を酸素、水、推進剤、建築材料などの有用な製品に直接変換できるため、成長しています。 ESAのISRU実証ミッション(2025年予定)では月のレゴリスから酸素を抽出する予定で、NASAは月面で酸素と金属を生成するための溶融レゴリスの電気分解を試験している。

用途別

宇宙内燃料生産の戦略的重要性がセグメントの成長を促進

用途に基づいて、市場は推進剤、生命維持装置、地球への輸出、建設資材などに分類されます。

推進剤は、地球から燃料を打ち上げる必要性を減らすために宇宙での燃料生産の需要が高まったため、宇宙採掘市場で最大のシェアを占めました。ミッションコストを削減し、より深い宇宙探査を促進するために、宇宙内での燃料生成に重点が置かれています。

- たとえば、2025 年 9 月に、Blue Origin は、宇宙資源利用システムである Blue Alchemist の重要な設計レビューの完了を発表しました。将来的には、月のレゴリスから酸素を抽出して、月面の宇宙船に燃料を補給できる推進剤グレードの酸素を生成する予定です。

2024年には、大量の建設資材を必要とする月面基地や深宇宙居住地の建設に向けた建設資材の需要が増加しているため、建設資材セグメントは市場で最も速いCAGRで成長すると予想されています。宇宙機関や民間企業が地元産の材料を生産・利用する技術に投資する中、建設資材部門は急速な成長を遂げている。

宇宙採掘市場の地域別展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、および世界のその他の地域に分類されます。

北米

北米地域は圧倒的なシェアを保持しており、大幅な速度で拡大しています。北米市場は、NASA などの政府機関と Blue Origin などの民間企業の両方からの多額の投資により成長を遂げています。米国などのこの地域の国々は、宇宙資源の理解と利用に重点を置いた数多くのミッションを遂行し、宇宙探査と技術開発の最前線に立ってきました。

- 例えば、人類を月に帰還させることを目指すNASAのアルテミス計画は、現場資源利用(ISRU)技術や月面採掘事業の需要を大幅に高めると予想されている。

ヨーロッパ

ヨーロッパは、予測期間中に顕著な成長を遂げると予想されます。この成長は、戦略的コラボレーションとインフラ開発によって推進されています。ドイツ、イギリス、オランダなどのヨーロッパ地域の国々は、宇宙探査への取り組みに投資を行っています。このような取り組みは、政府機関と民間企業の間に強力なパートナーシップを構築し、市場における資源採掘やその他の技術革新に有益となることが期待されています。

- たとえば、2025 年 1 月に開始された第 2 回宇宙資源チャレンジ (SRC) は、月レゴリスの発掘と加工の技術を進歩させるために設立されました。

アジア太平洋

アジア太平洋地域では、市場が着実に成長しています。この市場は、中国、日本、インドなどさまざまな国による宇宙計画や探査ミッションによるものです。中国が開始した月探査ミッションや小惑星採掘プロジェクトなどの宇宙探査プログラムは、この地域の市場成長を推進している。

たとえば、2025 年 2 月、中国は月資源の探査を目的とした嫦娥 7 号ミッションを開始し、同国の宇宙採掘能力の向上が期待されています。

世界のその他の地域

予測期間中、ラテンアメリカ、中東、アフリカ地域を含む世界のその他の地域は、この市場空間で緩やかな成長を遂げるでしょう。 アラブ首長国連邦などの中東諸国は、経済を多角化するために宇宙探査に投資している。

- たとえば、2025 年 3 月、UAE 宇宙機関は、小惑星帯 (EMA) へのエミレーツミッションの重要設計レビューを正常に完了しました。

このような開発と成果は、この地域での将来の宇宙採掘計画に向けて、小惑星探査における国の能力を強化します。

競争環境

主要な業界プレーヤー

戦略的ミッション、技術革新、官民連携が主要企業の市場拡大をサポート

世界の宇宙採掘市場は、深宇宙探査、小惑星、月の資源探査への投資の増加の影響を受けています。この市場は、現地資源利用 (ISRU) に対する政府や民間企業の関心の高まりによっても推進されています。この市場の主要企業には、NASA (Artemis プログラム経由)、ESA、Blue Origin、Planetary Resources、AstroForge、Interlune が含まれており、各企業は宇宙船の設計、自律採掘ロボットの開発、費用対効果の高い資源抽出技術を通じて貢献しています。

企業は、ロボット探査システム、月および小惑星着陸船、ISRU モジュール、水、金属、ヘリウム 3、希土類元素を抽出するための資源処理技術など、幅広いソリューションを提供しています。さらに、市場拡大のために、これらの主要企業は、高度なロボット工学、AIベースの自律システム、軌道上精製、その他のテクノロジーの設計にますます多額の投資を行っています。さらに、政府宇宙機関と民間宇宙探査会社は、運用能力を拡大し、宇宙資源採掘に伴うコストとリスクを削減するための戦略的ミッションで急速に連携しています。

プロファイルされている主要な宇宙採掘会社のリスト:

- NASA(私たち。)

- ESA(フランス)

- ブルーオリジン(私たち。)

- 惑星資源 (米国)

- アストロフォージ(私たち。)

- インタールーン(米国)

- SpaceFab.US, Inc(米国)

- トランス・アストロノーティカ・コーポレーション(米国)

- iSpace(日本)

- ムーンエクスプレス(アメリカ)

主要な業界の発展:

- 2025 年 4 月: Blue Origin の Blue Alchemist システムは重要設計レビューを完了し、将来の推進剤生産のために月のレゴリスを酸素、金属、太陽電池アレイに変える計画を進めました。

- 2025 年 3 月: スタートアップ企業のAstroForgeは、小惑星採掘探査機Vestriを確認し、2025年後半に金属性の地球近傍小惑星をサンプリングすることを目的として、Intuitive MachinesのIM-3ミッションで打ち上げられる予定だ。

- 2025 年 2 月:NASAは、Intuitive MachinesのIM-2ミッションのPRIME-1ペイロードが水の氷を掘削し、月の土壌を分析して酸素と燃料の資源抽出をテストすると発表した。

- 2024 年 12 月:日本の ispace はマグナ ペトラと提携し、地球上のクリーン エネルギー利用のために月のレゴリスからヘリウム 3 を抽出する研究を行っています。

- 2025 年 10 月:Fleet Space Technologies は、将来の月資源マッピングを含む鉱物探査のための衛星および AI ツールを拡張するために 1 億 5,000 万ドルを確保しました。

レポートの範囲

世界の宇宙採掘市場の需要分析は、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査を提供します。これには、市場のダイナミクス、および予測期間中に市場を推進すると予想される市場動向の詳細が含まれています。市場分析には、市場におけるバイヤーサプライヤーの潜在力を示すポーターファイブフォース分析が含まれます。市場予測では、技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併と買収の詳細に関する情報が提供されます。宇宙採掘市場レポートには、市場シェアと主要な運営プレーヤーのプロフィールに関する情報を含む詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021~2024年 |

| 成長率 | 2026 年から 2034 年までの CAGR は 11.34% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | 天体別、リソースタイプ別、テクノロジー別、アプリケーション別、地域別 |

| 天体別 |

|

| リソースタイプ別 |

|

| テクノロジー別 |

|

| アプリケーションによる |

|

| 地域別 |

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2025年に14億4000万米ドルに達し、2034年までに40億7000万米ドルに達すると予測されている。

2025年、市場価値は10億4000万米ドルであった。

市場は、2026 年から 2034 年の予測期間中に 11.34% の CAGR を示すと予想されます。

天体別では月セグメントが市場をリードした。

市場を牽引する主な要因は、重要な金属と希少鉱物の需要の増加である市場の成長です。

NASA (米国)、ESA (欧州)、Blue Origin (米国)、AstroForge (米国) などが、市場の著名なプレーヤーの一部です。

2024 年には北米が市場を独占しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート