日本では、宇宙産業の本格的な拡大と商業宇宙利用への関心が高まる中、軌道上での燃料管理を最適化する技術が戦略的領域として注目されています。高度な精密工学と安全性を重視する日本の産業基盤は、効率的な推進システムやミッション継続性を支える燃料管理ソリューションとの高い親和性を持っています。グローバル市場の技術革新が進む中、日本の企業にとって、宇宙ミッションの信頼性向上や新たな事業領域の創出につながる重要な投資機会となっています。

宇宙用燃料管理システム市場規模、シェア及び業界分析:タイプ別(衛星、再利用可能ロケット、打ち上げロケット)、構成部品別(エンジン、タンク、ポンプ、流量制御部品、熱交換器、エンジン制御ユニット、その他)、燃料タイプ別(固体燃料、液体燃料)、地域別予測(2026-2034年)

主要市場インサイト

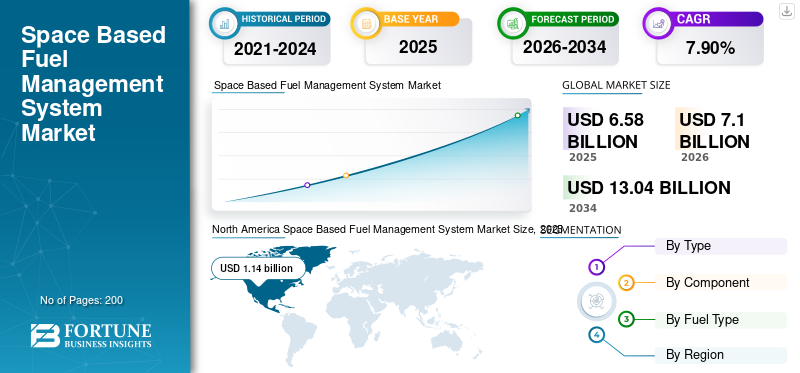

世界の宇宙用燃料管理システム市場規模は、2025年に65億8,000万米ドルと推定され、2026年には71億米ドル、2034年までに130億4,000万米ドルに達すると予測されている。2026年から2034年にかけて年平均成長率(CAGR)7.90%で成長する見込みである。北米は2025年に17.38%の市場シェアを占め、宇宙燃料管理システム市場を支配した。

燃料管理システムは、推進のための宇宙船での燃料消費の制御と監視で構成されています。さらに、メトリックデータと燃料データを使用して洞察にアクセスできます。燃料管理システムの実装により、燃料効率が向上し、燃料関連のコストが削減されます。

世界中の多くの宇宙機関や民間企業は現在、低地球軌道(LEO)の衛星星座の開発に焦点を当てています。これにより、宇宙ベースの燃料管理システムの世界市場が促進されます。さらに、衛星と発射車両プラットフォームの進化と、費用対効果の高い推進技術と燃料管理システムを開発するための研究開発活動の増加は、LEO中心の宇宙ベースの燃料管理システムの成長に貢献する他の要因です。たとえば、2022年6月、NPT30-I2-1.5U電気推進システムを備えたESAの一般的なサポートテクノロジー(GSTP)プログラムの下でGOMX-5ミッションを提供するために、欧州宇宙機関(ESA)と契約を結びました。衛星打ち上げセグメントの需要の増加は、2023年から2030年にかけて世界の市場規模を促進すると予想されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の宇宙燃料管理システム市場に関するインサイト

世界の宇宙ベース燃料管理システム市場の概要

市場規模:

- 2025年の価値:65億8,000万米ドル

- 2026年の価値:71億米ドル

- 2034年の予測値:130億4,000万米ドル(2026年から2034年までの年間平均成長率(CAGR)は7.90%)

市場占有率:

- 宇宙探査に対する政府予算の増加と、SpaceXやNASAなどの大手企業の存在により、北米は2025年に17.38%のシェアで市場をリードしました。

- タイプ別: 打ち上げ活動の増加により、2022年には打ち上げ機セグメントが市場を支配し、再使用型打ち上げ機は中程度の成長を示した。

- コンポーネント別:エンジンセグメントは2022年に最高のシェアを占め、2025年までに市場の22%を占めると予測されています。

- 燃料の種類別: 液体燃料は、高い比推力と衛星と打ち上げ機の両方での使用により市場を支配した。

主な国別ハイライト:

- 米国:2022年に宇宙探査に76億ドルの予算を割り当てる

- 日本:市場規模は2025年までに8,630万米ドルに達すると予想

- 中国:主要経済国の中で最も高い年平均成長率9.2%で成長すると予測

- ヨーロッパ:2022年に地域シェアが最も高かった。ESAは2022年に181億1000万米ドルの予算を承認し、2019年比17%増となった。

宇宙ベースの燃料管理システム市場の動向

無料サンプルをダウンロード このレポートについて詳しく知るために。

効率を向上させるための固体窒素スペースベースの燃料管理システムへの焦点の向上

固体窒素は、1884年に最初に観察された元素窒素の一連の固体形態です。固形窒素は主に学術研究の対象ですが、低温および低圧固形窒素は外側の太陽系の天体の必須成分であり、高温および高圧力固体窒素は強力な窒素です。他の非核材料よりも密度が高い。

さらに、固体窒素ロケット燃料により、宇宙船がコンパクトで軽量化され、カスタマイズの必要性が高まり、燃料システムの開発に与えることが予測されています。キープレーヤーは、N5+N5と呼ばれる新しい形の窒素の作成に焦点を合わせています。窒素は、ニトログリセリンやTNT(トリニトロトルエン)などのロケット推進剤および爆発物と長い間関連してきました。これは、窒素ガス(N2)が非常に安定しているという事実に起因しています。分子あたり2つ以上の窒素原子を持つ化合物は、N2に容易に分解し、その過程で多くのエネルギーを放出します。このような利点により、宇宙ベースの燃料管理システムにおける固体窒素の採用が増加しています。 2019年7月、NASAは、さまざまな活動のためにNASAセンターに窒素と酸素を供給するために、さまざまな米国企業と8つの契約に署名しました。

宇宙ベースの燃料管理システム市場の成長要因

宇宙ベースの燃料管理システムの需要を加速するための商業宇宙飛行の上昇

宇宙観光は、レクリエーションの目的での人間の宇宙旅行です。宇宙観光産業は、施設の打ち上げ、商業スペースの打ち上げ、技術のブレークスルー、宇宙旅行へのアクセス可能性により、米国とヨーロッパで大幅に発展しています。市場は統合され、大規模な株式を持つ少数のプレーヤーによって支配されています。これらのプレーヤーは、研究開発を利用して、今後数年間で軌道および眼窩下発射車両を構築して宇宙に移動することを計画しています。これらの企業は、業界が指数関数的に成長すると予想されるため、莫大な金額を投資しています。さらに、衛星と発射車両プラットフォームのシリアル生産により、燃料管理システムの需要が高まっています。

2022年8月、Blue Originは、スペースの端までの超音速飛行で6人の乗客を立ち上げました。フライトは、テキサス州西66マイル上の数分で完了しました。さらに、SpaceXは2023年2月26日に4人の宇宙飛行士を国際宇宙ステーションに打ち上げました。ミッションはクルー6に指名され、フロリダのNASAのケネディ宇宙センターでFalcon-9を使用して発売が行われました。衛星のカスタマイズにおけるこのような開発は、市場の成長につながります。

宇宙ベースの燃料管理システムの市場成長を促進するために衛星星座を増やす

一般的な目的のために同様のプロパティと機能を備えた衛星ミッションが世界中で増加しています。たとえば、2019年5月、SpaceXはStarlink Constellationの下で最初の60の衛星を発売しました。さらに、現在、星座の数は3,000以上に増加し、宇宙のすべての活性衛星の半分を占めています。

米国政府の説明責任局によると、2022年春までに5,500近くのアクティブな衛星が軌道に乗っており、さらに58,000が2030年までに発売されると予測されています。OneWebやKuiperなどの衛星星座ベースのプロジェクトは、今後5,000以上の衛星を発売することを目指しています。このようなプロジェクトは、宇宙ベースの燃料管理システム市場の成長を促進すると予想されています。さらに、低い地球軌道にある衛星の大きな星座は、衛星ベースの燃料管理システムの需要の増加の主な原因です。

抑制要因

燃料管理システムコンポーネントの選択を制限して市場の成長を妨げる統合されたパワートレインソリューション

統合されたメイン推進システム(MPS)パフォーマンス再構築プロセスは、飛行後のレポートを検証するために必要なプロジェクト統合管理とMPS飛行後のデータファイルを提供します。このプロセス/モデルは、現在の運用スペース発射システム(SLS)作業の基礎として使用されました。

さらに、このプロセスでは、複数のソフトウェアプログラムを含む方法を使用して、打ち上げ車両の昇天中の統合推進システムのパフォーマンスをモデル化します。燃料タンク、配信システムなどの統合された推進システムのパフォーマンスを評価するために使用されますロケット飛行中の圧力と温度データに基づく上昇中のエンジン、および加圧システム。さらに、IMPシステムには、設置コストが高い、サービス寿命が少ない、操作が高く、メンテナンスコストなど、さまざまな欠点があります。このような要因は実現可能ではなく、市場の成長を妨げる可能性があります。

宇宙ベースの燃料管理システム市場セグメンテーション分析

タイプ分析による

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

打ち上げ車セグメントは、打ち上げの数が増加するため、市場を支配することが期待されています

タイプに基づいて、市場は衛星、再利用可能な打ち上げ車両、および発射車両にセグメント化されています。打ち上げ車両セグメントは、予測期間中に計画された打ち上げの数が増えているため、市場を支配しています。発射車両は、地球から宇宙へのペイロードを発射するために設計された典型的なロケット駆動の車両です。ほとんどのロケットは、ロケットコントロールセンターとロケットアセンブリや燃料補給などのシステムでサポートされている発射台から動作します。さらに、2022年9月、ISROは5つの極性衛星発射車両(PSLV)の開発についてHALおよびL&Tと契約を結びました。

再利用可能な発射車両セグメントは、予測期間中に中程度の成長を目撃することです。セグメントの成長は、3Dプリントされたロケットエンジンと発射車両の開発のための焦点の増加によるものです。

コンポーネント分析による

エンジンセグメントは、宇宙車両の重要なパフォーマンスのために市場を指揮することが期待されています

コンポーネントによって、市場はエンジン、タンク、ポンプ、フロー制御コンポーネント、熱交換器、エンジン制御ユニットなどにセグメント化されています。エンジンセグメントは2022年に市場を支配しました。宇宙で使用されるメインエンジンは、軌道運動、惑星軌道、惑星外着陸とスケーリングに必要な電力と推力を増やします。反応制御および軌道操縦システムは、宇宙船のトラックの維持、位置、態度制御システムを駆動します。運用の複雑さにより、このセグメントは調査期間中に市場を支配すると予測されています。

熱交換器セグメントは、研究期間中に大幅な成長を目撃します。さらに、熱交換器はタービン排気ガスを使用して液体酸素と気体窒素を加熱および膨張させ、酸化剤と燃料タンクを加圧します。これは、システムの冷却とともにエンジンの効率を改善するのに役立ちます。これにより、熱交換器セグメントは、長年の成長を目撃すると予測されています。エンジンセグメントは、2025年に22%のシェアを保有すると予想されています。

その他のセグメントには、宇宙船推進システムに必要なガス発電機、配管、および関連コンポーネントがあります。ガスジェネレーターは、任意の2散布剤液体ロケットエンジンで最も重要な成分の1つです。コンポーネントの重要性により、セグメントは予測期間中に成長すると予測されています。

燃料タイプ分析による

衛星および打ち上げ車両でのより広いアプリケーションにより、液体セグメントが市場を支配しています

市場は、燃料タイプによって固体と液体に分かれています。液体セグメントは、衛星、発射車両、その他のシステムでの高い使用量により、予測期間中に市場を支配すると予測されています。液体はかなり密度が高く、特定の衝動(ISP)が高いため、望ましいです。その結果、燃料タンクの容積は比較的小さくなる可能性があります。軽量の遠心ターボポンプを使用して、タンクから燃焼室にロケット燃料を送り込みます。これにより、燃料は必要な圧力の下に保たれます。固体推進剤ロケットよりもそのような利点があるため、このセグメントは市場を支配すると予測されています。

固体セグメントは、研究期間中に中程度の成長を目撃すると予想されています。固体燃料ロケットは、液体燃料ロケットよりも保管して扱いやすいです。高推進剤密度は、コンパクトサイズも保証します。これらの機能は、そのシンプルさと低コストとともに、軍事および宇宙アプリケーションに最適なソリッド燃料ロケットになります。ソリッドセグメントは、2025年までに17億6,000万米ドルの収益を生み出すと予測されています。

地域の洞察

North America Space Based Fuel Management System Market Size, 2022 (USD billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

地理的な点では、市場は北米、ヨーロッパ、アジア太平洋、およびその他の世界に分かれています。

北米は2022年に0.910億米ドルと評価されていました。この地域の成長は、宇宙機関と協力して政府による宇宙探査プログラムの予算の割り当ての増加によるものです。 2022年の会計年度に、米国政府は、この地域の宇宙探査プログラムに76億米ドルの予算を割り当てました。

ヨーロッパの宇宙ベースの燃料管理システム市場は、基準年で最高の市場シェアを保有していました。調査期間中の衛星の打ち上げが増加したため、市場の高い成長はこの地域に起因しています。さらに、欧州宇宙機関(ESA)は、2022年の大臣レベルの評議会で181億米ドルの予算を承認しました。これは、2019年よりも17%多いです。ヨーロッパは、予測期間中に7.1%のCAGRで成長すると予想されます。

アジア太平洋地域の市場は、宇宙ベースの燃料管理システムの新興市場の1つです。この成長は、宇宙発売の需要の増加に起因しています通信、通信衛星、監視、およびナビゲーションアプリケーション。インド、中国、日本などの主要な新興経済は、宇宙ベースの燃料管理システムの成長に大きな貢献をしています。

- 日本の宇宙ベースの燃料管理システム市場は、2025年までに8630万米ドルに達すると予想されています。

- 中国は、予測期間中に9.2%の強いCAGRを目撃すると予測されています。

世界の残りの地域は、予測期間中にこの市場で中程度の成長を目撃すると予想されています。中東地域への宇宙プログラム投資の増加は、この地域の需要を高めると予想されています。さらに、UAEは2021年2月に火星オービターミッションを遂行した全国宇宙プログラムを開始しました。

主要業界のプレーヤー

高度な推進システムを開発するための効率的な技術の導入は、市場プレーヤーの重要な焦点です

グローバル市場は、エアバス、Accion System、Benchmark Space System、Cobham、Exotrail、Ihi Aerospace Co. Ltd、Lockheed Martin Corporationなどのさまざまなキープレーヤーの存在により、非常に断片化されています。宇宙打ち上げ活動に対する次世代推進システムの需要の増加は、市場における主要なプレーヤーの支配を促進します。さらに、政府機関からの投資の増加は、持続可能性を維持するために炭素排出量が少ない高度な推進システムの開発のためにプレーヤーを後押しします。このような要因は、効率的な推進システムを開発するために、プレーヤーの間で競争力を生じさせます。

トップスペースベースの燃料管理システム企業のリスト:

- エアバス(オランダ)

- Accion System(米国)

- ベンチマークスペースシステム(私たち。)

- コブハム(米国)

- exotrail(米国)

- Ihi Aerospace Co. Ltd(東京)

- ロッキードマーティンコーポレーション(米国)

- Microcosm Inc.(米国)

- Moog Inc.(米国)

- Northrop Grumman Corporation(米国)

主要な業界開発:

- 2023年2月 - Blue OriginはNASAとの最初の契約に署名し、火星の周りの磁場を研究するミッションを開始しました。同社は最近、フロリダ州ケープカナベラルケープカナベラルの2つの宇宙船でNASAのエスケイペードミッションで、2024年後半に発売予定の新しいグレンヘビーリフトロケットを開発しました。

- 2022年11月 - NASAは、Artemisの下での長期的な孤立した月探査の要件を満たすために、宇宙船有人着陸システムをさらに開発するためにSpaceXに変更命令を発行しました。この追加により、SpaceXはNASAのArtemis IVミッションの一環として、2027年に2番目の有人ランディングデモミッションを展開します。

- 2022年4月 - 会社の幹部によると、OneWebは、インド最大のロケットを使用して、残りのレオブロードバンド衛星の少なくとも一部を展開する契約に署名しました。さらに、同社は、インドの宇宙機関ISROの商業部門であるNew Space India Limitedと合意に達し、Satish Dhawan Space Centerからの非公開の数の衛星の発売をカバーしました。

- 2021年7月 - SpaceXは、NASAの最初のミッションで1億7800万米ドルの打ち上げサービス契約を獲得しました。このミッションは、木星の氷のような月ヨーロッパと表面に存在する天気のある状態に焦点を当てます。

- 2020年8月 - 米国空軍は、Rocket Builders United Launch Alliance and SpaceXに契約を授与し、国家安全保障任務を立ち上げました。この賞は、カリフォルニア州ロサンゼルスにある空軍の宇宙ミサイルシステムセンターが主催する軍の国家安全保障宇宙打ち上げプログラムの第2フェーズを表しています。

報告報告

調査レポートは、市場の詳細な分析を提供します。 R&D機能や製造プロセスの最適化など、すべての主要な側面で構成されています。さらに、このレポートは、宇宙ベースの燃料管理システム市場の動向に関する洞察を提供し、主に主要な業界の開発を強調しています。上記の要因に加えて、主に近年の世界市場の成長に貢献しているいくつかの要因に焦点を当てています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは7.90%です |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

タイプ、コンポーネント、燃料タイプ、および地理によって |

|

タイプごとに

|

|

|

コンポーネントによって

|

|

|

|

燃料タイプによって

|

|

地理によって

|

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の宇宙用燃料管理システム市場は2025年に65億8000万米ドルと評価され、2034年までに130億4000万米ドルに達すると予測されている。2026年から2034年にかけて年平均成長率(CAGR)7.90%で成長する見込みだ。この成長は、衛星コンステレーションの増加、宇宙ミッションの拡大、推進技術における革新によって推進されている。

市場は、予測期間(2026-2034)で7.90%のCAGRで成長する可能性があります。

発射車セグメントは、世界的に打ち上げの数が増加するため、市場をリードすると予想されています。

米国の市場規模は、2022年には0.730億米ドルでした。

市場の成長を促進するための商業スペースの飛行の上昇。

市場のトッププレーヤーの中には、エアバス、アクシオンシステム、ベンチマークスペースシステム、コブハム、エクソトレール、IHI Aerospace Co. Ltd、およびLockheed Martin Corporationがあります。

米国は2025年に市場を支配しました。

燃料管理システムコンポーネントの選択を制限して市場の成長を妨げる統合されたパワートレインソリューションを開発します。

さまざまな市場に関する包括的な情報をお探しですか?

専門家にお問い合わせください 専門家に相談する

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

無料サンプルをダウンロード

コンテンツへ移動

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

航空宇宙と防衛

クライアント