宇宙内製造市場規模、シェアおよび業界分析、製造タイプ別(材料製造、宇宙内製造、宇宙組立および建設、バイオマニュファクチャリング)、運用プラットフォーム別(国際宇宙ステーション(ISS)、自由飛行製造宇宙船、商用宇宙ステーション、深宇宙および月プラットフォーム)、技術別(付加製造、材料加工技術、ロボット組立および自動化など)、およびエンドユーザー別(商業、政府および宇宙)政府機関、防衛および安全保障)、および地域予測、2026 ~ 2034 年

宇宙製造市場規模と将来展望

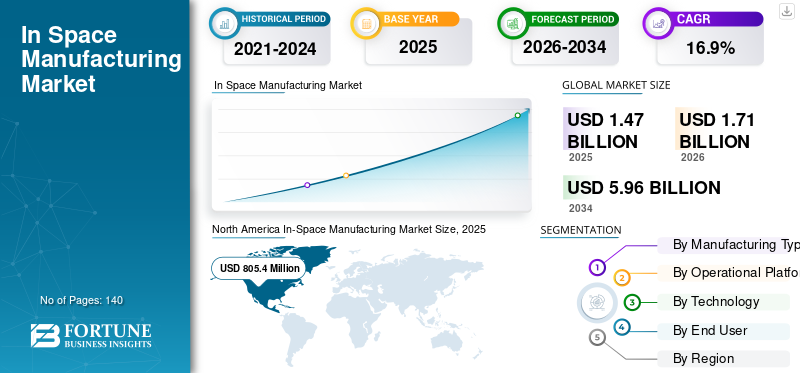

世界の宇宙内製造市場規模は、2025年に14億7,280万米ドルと評価されています。市場は2026年の17億1,290万米ドルから2034年までに59億6,940万米ドルに成長すると予測されており、予測期間中に16.9%のCAGRを示します。北米は、2025 年に 54.68% の市場シェアを獲得し、宇宙製造市場を独占しました。

In-Space Manufacturing (ISM) は、微小重力条件を利用して、地球上での生産が困難または不可能な高価値の材料や運用プラットフォームの製造、加工、組み立てを可能にする高度な軌道上生産機能で構成されています。これらのシステムは、微小重力対応製造モジュール、自動製造ユニット、再突入カプセル、軌道プラットフォームなどの特殊なハードウェアと、ソフトウェア駆動のミッション制御、遠隔操作、およびデータ分析フレームワークを統合して、精度、再現性、およびリアルタイムのプロセス監視を保証します。 ISM は新興宇宙経済の基礎的な柱として機能し、地球帰還製品と軌道上での利用の両方を、さまざまな産業技術および科学技術にわたって可能にします。政府や民間企業が商業分野への投資を増やすにつれて、宇宙インフラ市場は、新しい材料特性を解き放ち、地球上のサプライチェーンへの依存を減らし、長期的な宇宙探査と居住をサポートする必要性によって促進され、加速的な成長を目の当たりにしています。北米やアジア太平洋などの主要地域は、強力な機関投資家、商業イノベーションエコシステム、次世代宇宙ステーションや自律型製造プラットフォームの開発に支えられ、導入の最前線に立っています。 ISM テクノロジーは、高度な光ファイバーの製造、半導体と結晶の成長、製薬研究、衛星運用プラットフォームの軌道上製造などのテクノロジー全体に導入されており、性能特性の強化、打ち上げ質量の削減、システムの復元力の向上を可能にします。

- たとえば、2025 年 2 月、ヴァルダ スペース インダストリーズは、微小重力環境で医薬品化合物を製造し、再突入カプセルを介して地球に帰還させるという軌道上での製造ミッションを成功裡に完了し、宇宙ベースの生産および回収システムの商業的実行可能性を実証しました。

Redwire Space、Varda Space Industries、Axiom Space、Sierra Space、Blue Origin は、市場で大きなシェアを握る主要企業の 1 つです。同社の競争力は、微小重力製造技術、垂直統合された宇宙インフラ能力、宇宙機関との戦略的パートナーシップ、自律製造システム、再突入物流、商業宇宙産業化の進化する状況をサポートする拡張可能な軌道プラットフォームの継続的な進歩における強力な専門知識によって強化されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

宇宙製造市場における主なポイント

- 2025年の市場規模: 14億7,280万米ドル

- 2026年の市場規模: 17億1,290万米ドル

- 2034年の予測市場規模: 59億6,940万米ドル

- CAGR: 2026年から2034年まで16.9%

- 北米は2025年に54.68%のシェアで市場を支配しました。

- 材料製造セグメントは最大の市場シェアを占めました2025年。

- 国際宇宙ステーション(ISS)セグメントは2025年に最大の市場シェアを占めました。

北米

強力な政府資金と商業宇宙開発に牽引され、2025年の市場規模は8億540万米ドルに達しました。投資。

アジア太平洋

宇宙開発計画の拡大により、市場規模は2025年に2億9,730万米ドルに達しました。

ヨーロッパ

強力な研究能力と商業宇宙イニシアチブにより、市場規模は拡大しています。

米国

先進的な宇宙インフラにより、市場規模は2026年までに8億700万米ドルに達すると予測されています。

日本

市場規模は2025年に2億9,730万米ドルに達すると予測されています。宇宙研究への投資増加に支えられ、2026年までに6,700万人に達する見込みです。

続きを読む

宇宙内製造市場の動向

自律型、モジュール型、軌道上の生産アーキテクチャへの移行により市場の需要が再形成されている

宇宙内での製造に対する需要は、軌道環境内での自律運用、スケーラブルな生産システム、ミッションの柔軟性の必要性によってますます高まっています。宇宙産業が政府主導の実験から商業主導の生産に移行するにつれて、組織は一回限りの実験ペイロードからモジュール式で再利用可能で継続的に運用可能な製造プラットフォームに移行しています。この移行により、複数のミッションに展開できる標準化された軌道上生産ユニットの開発が可能になり、コスト効率と運用の拡張性が大幅に向上します。地上制御の運用に大きく依存する従来の宇宙ミッションとは異なり、人間の介入を最小限に抑えながら複雑な生産プロセスを実行できる自律型の AI 対応製造システムへの注目が高まっています。これらのシステムは、リアルタイムのオンボード データ処理を統合します。テレメトリー、微小重力下での製造条件を最適化し、通信遅延を削減し、一貫した製品品質を確保するための適応制御メカニズム。自由飛行製造宇宙船と専用の軌道工場の配備の増加により、この移行はさらに加速しており、企業は国際宇宙ステーション(ISS)などの共有インフラストラクチャから独立して製造活動を行うことができます。

- たとえば、2025 年 1 月、Redwire Space は、国際宇宙ステーションで自律型 3D プリンティング技術を進歩させることで軌道上での製造能力を拡張し、最小限の乗組員介入で運用プラットフォームの継続的な製造を可能にし、微小重力環境におけるスケーラブルな自動生産システムの実現可能性を実証しました。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

商業空間インフラの拡大と高価値の微小重力生産の需要が市場の成長を牽引

宇宙内製造市場の成長は、商業宇宙インフラの急速な拡大と、微小重力条件の恩恵を受ける高価値製品への需要の高まりによってますます促進されています。従来の地上での製造とは異なり、宇宙内での製造では、純度、構造的完全性、性能特性が向上した材料や生物学的構造の開発が可能となり、製薬、先端材料、半導体製造などの業界全体で強い需要が生まれています。民間企業や宇宙機関が商業宇宙ステーションや自由飛行製造宇宙船などの次世代軌道プラットフォームに投資するにつれ、軌道上で継続的かつスケーラブルな生産を行う能力がより現実的になってきています。

- たとえば、2025 年 5 月、Axiom Space は、軌道上での継続的な製造および研究活動をサポートするように設計された商用宇宙ステーション モジュールの開発を進め、産業技術と製薬技術の両方の拡張可能な生産能力を可能にしました。

市場の制約

高いミッションコスト、限られた軌道インフラ、運用の複雑さが市場の拡張性を制約している

市場の成長は、宇宙ミッションの高コスト、専用の製造インフラの限られた利用可能性、微小重力環境での生産の実施に伴う運用の複雑さによって大幅に制約されています。地上の製造とは異なり、宇宙での製造には特殊なハードウェア、打ち上げサービス、軌道展開、および制御された再突入システムが必要であり、これらすべてが設備投資と運用支出の大幅な増加に貢献します。国際宇宙ステーション (ISS) などの共有インフラストラクチャへの依存は、ミッションのスケジュール、容量制限、規制当局の承認によってアクセスが制限されるため、拡張性をさらに制限します。さらに、微小重力下で一貫した生産品質を維持するには、プロセスの安定性、熱管理、材料の挙動の変動性、リアルタイムの人的介入の制限などの技術的な課題が生じます。これらの要因によりシステム設計が複雑になり、ミッションを確実に成功させるには高度な自動化、冗長性、およびリモート監視機能が必要になります。標準化された製造プロトコルの欠如と、多くの生産プロセスの限られた飛行伝統により、商業展開に伴う不確実性とリスクがさらに増大します。

市場機会

商業軌道プラットフォームと専用の製造ミッションの拡大が新たな成長の道を切り開く

市場における新たな機会は、商業軌道プラットフォームと専用の製造ミッションの急速な開発にあり、ISM を実験的な活動から拡張可能な産業能力に変えています。国際宇宙ステーション(ISS)などの共有インフラへの依存が制限要因となる中、民間企業は商業宇宙ステーション、自由飛行製造宇宙船、継続生産専用に設計されたモジュール式軌道工場に投資している。これらのプラットフォームにより、ミッション頻度の向上、積載量の増加、運用の柔軟性の向上が可能になり、商業規模の製造のための強力な基盤が構築されます。

- たとえば、2025 年 3 月、シエラ スペースは、軌道上でのスケーラブルな製造および研究運用をサポートし、ISS の制約を超えた継続的な生産能力を可能にするように設計された商用宇宙ステーション開発の進捗状況を発表しました。

市場の課題

運用の複雑さ、標準化の限界、ミッションリスクにより商業化への障壁が増大

市場における主な課題は、高度な運用の複雑さと標準化された製造フレームワークの欠如であり、これにより技術的リスクと商業化の障壁の両方が増大します。地上の製造環境とは異なり、ISM の運用は高度に制約された軌道条件内で機能する必要があり、微小重力での挙動、熱変動、放射線被曝、通信遅延などの要因が生産結果に大きな影響を与える可能性があります。このような条件下で確実に動作できるシステムを設計するには、高度なエンジニアリング、広範なテスト、高レベルの冗長性が必要となり、開発スケジュールとコストが増加します。もう 1 つの大きな課題は、製造プロセスと品質保証プロトコルの標準化が限られていることです。多くの ISM テクノロジーはまだ開発の初期段階にあるため、特に医薬品や先端材料などの業界では、製品の品質、一貫性、またはパフォーマンスを検証するための普遍的に受け入れられたフレームワークがありません。これにより、エンドユーザーと規制当局に不確実性が生じ、導入と商業化が遅れます。

セグメンテーション分析

製造タイプ別

最も商業的に実行可能で確立された宇宙内生産活動を代表する素材製造部門が主導

製造タイプごとに、市場は材料製造、宇宙内製造、宇宙内組立・建設、バイオ製造に分類されます。

材料製造セグメントは、宇宙製造エコシステム内で最も商業的に検証され、収益を生み出しているセグメントであるため、宇宙製造市場で最大のシェアを保持しました。この部門は主に、微小重力条件から大きな恩恵を受ける先進的な光ファイバー、半導体結晶、特殊無機化合物などの高価値材料の生産に焦点を当てています。重力による対流や沈降がないため、材料の優れた均一性、欠陥の減少、性能特性の向上が可能となり、これらの製品は次のような産業にとって非常に価値のあるものとなっています。電気通信、エレクトロニクス、および高度な光学。

- たとえば、2024 年 1 月、レッドワイヤー コーポレーションは、長期ミッションの持続可能性をサポートする軌道上で運用プラットフォームを製造するための積層造形施設の利用拡大など、国際宇宙ステーションでの宇宙製造能力の継続的な進歩を発表しました。

宇宙内組立・建設部門は、大規模な宇宙インフラと長期ミッションの需要の増加により、予測期間中のCAGRは18.4%となり、最も高い成長率を示すと予想されている。材料製造とは異なり、このセグメントは衛星構造、アンテナ、トラス、将来の宇宙居住環境などのシステムを軌道上で直接組み立てて構築することに焦点を当てています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

運用プラットフォーム別

国際宇宙ステーション (ISS) セグメントが現在の宇宙内製造活動の主要拠点として主導

運用プラットフォームごとに、市場は国際宇宙ステーション (ISS)、自由飛行製造宇宙船、商業宇宙ステーション、深宇宙および月プラットフォームに分類されます。

国際宇宙ステーション (ISS) セグメントは、宇宙内での製造活動を行うための最も確立されアクセスしやすいプラットフォームであるため、最大の市場シェアを保持しました。 ISS は、制御された微小重力環境、既存のインフラストラクチャ、材料科学、バイオテクノロジー、軌道上製造にわたる継続的な実験と限定規模の生産を可能にする実証済みの運用フレームワークを提供します。これは、商業規模の導入に移行する前に、製造プロセス、システム パフォーマンス、製品品質を検証するための主要なテスト場として機能します。

深宇宙および月プラットフォーム部門は、長期宇宙探査と持続可能な地球外インフラ開発への投資増加により、予測期間中のCAGRは20.0%となり、最も高い成長を記録すると予想されています。地球の低軌道プラットフォームとは異なり、深宇宙や月の環境には、資源利用、大規模建設、自律型製造システムのユニークな機会が存在します。

テクノロジー別

宇宙製造における最も成熟し、商業的に証明されたアプローチを代表する材料加工技術セグメントが主導

テクノロジーごとに、市場は積層造形(3D プリント)、材料加工技術、ロボットによる組み立てと自動化、バイオマニュファクチャリング技術。

材料加工技術セグメントは、宇宙製造エコシステム内で最も商業的に検証され、広く採用されている技術アプローチであるため、最大の市場シェアを保持しました。これらの技術は主に、微小重力条件を活用して、光ファイバー、半導体結晶、特殊化合物などの高価値材料の生産を強化することに重点を置いています。重力による対流が存在しないため、材料の優れた均一性、欠陥の減少、構造的完全性の向上が可能となり、これらのプロセスは精度と性能を必要とする産業にとって非常に魅力的なものとなっています。

ロボット組立・自動化部門は、自律運用とスケーラブルな軌道上インフラ開発のニーズの高まりにより、予測期間中のCAGRは18.6%と最も高い成長が見込まれる。このセグメントは、人間の介入を最小限に抑えながら、構造物の組み立て、運用プラットフォームの製造、宇宙での複雑な操作を実行するための、ロボット システム、AI 駆動制御、自動化メカニズムの使用に焦点を当てています。

エンドユーザー別

政府・宇宙機関部門が宇宙内での製造活動の主要な資金源とインフラストラクチャーを代表して主導

エンドユーザーごとに、市場は商業、政府および宇宙機関、防衛およびセキュリティに分類されます。

政府および宇宙機関セグメントは、宇宙内製造エコシステム内での資金調達、インフラ開発、ミッション実行の主な推進力となっているため、最大の市場シェアを保持しました。 NASA、ESA、JAXA、CNSA などの宇宙機関は、軌道プラットフォームへのアクセスを提供し、研究プログラムをサポートし、技術開発イニシアチブに資金を提供することで、ISM 活動を実現する上で重要な役割を果たしています。これらの組織は、国際宇宙ステーション (ISS) などのプラットフォーム上で製造実験を展開する最前線に立っており、長期的な生産能力をサポートするために次世代の宇宙インフラに積極的に投資しています。

商業セグメントは、民間部門の投資の急速な増加と宇宙内での製造活動の商業化により、予測期間中のCAGRが18.8%となり、最も高い成長を遂げると予想されています。企業は、微小重力の利点を活用したスケーラブルなビジネス モデルの開発を目指して、先端材料、医薬品、軌道上製造などの高価値機能の ISM をますます模索しています。

宇宙製造市場の地域別展望

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、南アメリカ、中東およびアフリカに分類されます。

北米

North America In-Space Manufacturing Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米市場は、強力な政府資金、商業宇宙インフラの拡大、米国、カナダ、メキシコ全体での民間部門の参加の増加に支えられ、2025年の収益は8億540万米ドルを超え、最大の市場シェアを保持しました。地域の需要は、特に先端材料や高価値技術などの軌道上の製造能力、微小重力研究プログラム、地球帰還生産システムの開発と密接に関連しています。医薬品。この地域は、確立された宇宙機関の存在、成熟した商業宇宙エコシステム、低地球軌道 (LEO) プラットフォーム、自律型製造システム、再突入物流技術への継続的な投資の恩恵を受けています。

米国の宇宙製造市場

米国は、高度に先進的な宇宙インフラ、大手 ISM 企業の強力な存在感、NASA と民間企業の両方からの継続的な投資により、2026 年には約 8 億 700 万米ドルの推定収益をあげて市場を独占すると予想されています。多くの地域とは異なり、米国は、地球低軌道の商業化や軌道プラットフォームへの民間部門のアクセスの増加などの取り組みに支えられ、研究主導のミッションから商業的に拡張可能な製造事業への移行を積極的に進めている。宇宙内製造の採用の増加は、微小重力を利用した材料生産、製薬研究、軌道上製造などの分野で特に顕著であり、パフォーマンス上の利点によりミッションの高額なコストが正当化されます。

ヨーロッパ

欧州市場は、科学研究、先端材料開発、共同宇宙プログラムに重点を置いていることに加え、ドイツ、英国、フランス、イタリア、オランダにおける商業宇宙製造イニシアチブへの参加の増加によって牽引されています。 ISM の需要は、この地域の精密工学、医薬品、特殊材料の専門知識と密接に関係しており、微小重力条件によって目に見えるパフォーマンスの向上がもたらされます。欧州の宇宙機関や業界関係者は、強力な規制枠組みや国際協力に支えられた、相互運用可能でスケーラブルな製造プラットフォームの開発を優先している。

英国の宇宙製造市場

英国市場は 2026 年に約 5,660 万ドルと推定されており、世界売上の約 3.3% に相当します。

ドイツの宇宙製造市場

ドイツの市場は 2026 年に約 6,270 万ドルに達すると予測されており、これは世界売上高の約 3.6% に相当します。

アジア太平洋地域

アジア太平洋地域は依然として重要な成長市場であり、2025 年の評価額は全世界で 2 億 9,730 万米ドルに達します。この地域の成長は、政府主導の強力な宇宙計画、軌道インフラへの投資の増加、中国、インド、日本、韓国、東南アジア諸国などの主要経済国における商業宇宙能力の急速な拡大によって推進されています。アジア太平洋地域は、独立した宇宙ステーションの開発、微小重力研究、長期的な宇宙探査戦略に重点を置いているため、宇宙内製造の主要拠点として浮上しつつあります。

中国の宇宙製造市場

中国市場はアジア太平洋地域で引き続き支配的であると予測されており、2026年の収益は約1億2,310万米ドルと推定され、世界売上の約7.2%を占めます。

日本の宇宙製造市場

日本市場は2026年に約6,700万ドルと推定され、世界売上高の約3.9%を占める。

インドの宇宙製造市場

インド市場は2026年に約4,470万ドルと推定され、世界売上高の約2.6%を占める。

中東とアフリカ

中東およびアフリカ市場は、宇宙プログラムへの投資の増加、戦略的多角化の取り組み、GCC諸国、イスラエル、南アフリカ、北アフリカにわたる高度な技術力の段階的な発展によって牽引されています。この地域における宇宙内製造の需要は、政府主導の宇宙構想、科学研究プログラム、特に先端材料や衛星技術などの分野における高価値製造技術への関心の高まりと密接に関係している。 GCC諸国、特にUAEとサウジアラビアは宇宙探査に積極的に投資しており、衛星従来のエネルギー部門への依存を軽減し、ハイテク分野での地位を確立することを目的とした、開発および長期的な宇宙経済戦略。

GCC 宇宙製造市場

GCC 市場は 2026 年に約 2,060 万ドルに達すると予測されており、これは世界売上高の約 1.2% に相当します。

南アメリカ

南米市場は、宇宙研究イニシアチブへの参加の増加、技術進歩に対する政府の関心の高まり、ブラジル、アルゼンチン、チリなどの主要経済国における国際宇宙機関との協力の拡大によって牽引されています。この地域における宇宙内製造の需要は、大規模な商業的製造活動ではなく、主に科学研究、衛星開発プログラム、微小重力技術の初期段階の探査に関連しています。ブラジルとアルゼンチンは、宇宙研究プログラムへの関与や世界の宇宙機関とのパートナーシップによって支えられ、この地域内で主要な貢献国を代表しています。これらの国は、材料科学、衛星技術、航空宇宙工学の能力を徐々に構築しており、これらは将来宇宙内での製造活動に参加するための基盤を形成しています。

ブラジルの宇宙製造市場

ブラジル市場は、2026 年に約 1,990 万ドルに達すると予測されており、世界売上の約 1.2% に相当します。

競争環境

主要な業界プレーヤー

軌道インフラ、微小重力製造能力、エンドツーエンドの宇宙物流統合によってもたらされる競争上の優位性

宇宙内製造市場は適度に統合され、急速に進化しており、軌道上プラットフォームへのアクセス、独自の製造技術、打ち上げ、軌道上での生産、再突入物流などのエンドツーエンドのミッション機能を統合する能力によって競争力を高めています。 Redwire Space、Varda Space Industries、Axiom Space、Sierra Space、Blue Origin などの大手企業は、ハードウェア、ソフトウェア、運用上の専門知識を組み合わせた統合宇宙製造エコシステムを開発することで、微小重力環境での拡張性と再現性のある生産を可能にすることで、強力な地位を維持しています。

競争上の差別化は、実験的ミッションから商業的に実行可能な生産サイクルに移行する能力によってますます形作られています。企業は、生産効率を向上させ、ミッションコストを削減し、高頻度の製造作業を可能にするために、自律型製造システム、モジュール式軌道プラットフォーム、専用大気圏再突入機に投資しています。従来の宇宙活動とは異なり、この市場での成功は、原材料の配備から製品の回収、商品化に至るまでのバリューチェーン全体を制御できるかどうかにかかっています。

- For instance, in December 2023, Thales Alenia Space continued its contribution to ISS infrastructure and next-generation space habitat modules, supporting long-term capabilities for in-orbit manufacturing and research.

レポートに記載されている主要な宇宙製造会社のリスト

- Redwire Space (U.S.)

- Varda Space Industries (U.S.)

- Axiom Space (U.S.)

- Sierra Space (U.S.)

- Blue Origin (U.S.)

- Northrop Grumman Corporation (U.S.)

- Space Forge Ltd. (U.K.)

- Airbus SE (Europe)

- Thales Alenia Space (Europe)

- Le Verre Fluoré (France)

主要な産業の発展

- 2026 年 4 月:Redwire Corporation は、商業補給ミッションに乗って国際宇宙ステーション (ISS) への追加のコロイド実験を開始し、材料科学、医薬品開発、および微小重力を利用した製造プロセスの研究を進めるためのコロイド固体測定器 (COLIS) プラットフォームをサポートしました。

- 2026 年 4 月:レッドワイヤー コーポレーションは、米軍人、退役軍人とその家族をサポートするために、ワシントン司令官との複数年間のマーケティング パートナーシップを発表しました。

- 2026 年 2 月:Axiom Space は、商業宇宙ステーションの開発を加速するために 3 億 5,000 万米ドルの資金を確保しました。これは、ISS を超えた軌道上でのスケーラブルな製造、研究、産業活動をサポートすることを目的としています。

- 2026 年 1 月:ヴァルダ・スペース・インダストリーズは、W-5カプセルの再突入に成功したことを発表し、軌道上の医薬品処理と宇宙内で製造された製品の地球への帰還物流の制御能力を強化した。

- 2026 年 1 月:シエラ・スペースは、宇宙開発庁のトランシェ2追跡層プログラムの下で最初の9基の衛星構造が完成したと発表し、宇宙ベースの製造および構造生産システムにおける能力の拡大を実証した。

レポートの範囲

世界の宇宙内製造市場分析には、レポートに含まれるすべての市場セグメントによる市場規模と予測の包括的な調査が含まれています。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩の概要、規制環境、製品の発売など、重要な側面に関する情報を提供します。さらに、パートナーシップ、合併と買収、主要な業界の発展と主要地域ごとの普及状況についても詳しく説明します。世界市場調査レポートは、市場シェアと主要な運営プレーヤーのプロフィールに関する情報を含む、詳細な競争状況も提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 16.9% |

| ユニット | 価値 (100万米ドル) |

| セグメンテーション | 製造タイプ、運用プラットフォーム、テクノロジー、エンドユーザー、地域別 |

| 製造タイプ別 |

|

| 運用プラットフォーム別 |

|

| テクノロジー別 |

|

| エンドユーザーによる |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、世界の市場価値は 2026 年に 17 億 1,290 万米ドルに達すると予想され、2034 年までに 59 億 6,940 万米ドルに達すると予測されています。

2025 年の北米の市場価値は 8 億 540 万米ドルでした。

市場は、予測期間(2026年から2034年)中に16.9%のCAGRを示すと予想されます。

エンドユーザー別では、政府および宇宙機関セグメントが市場をリードしました。

商業宇宙インフラの成長、微小重力材料の需要、自律製造、打ち上げコストの低下、軌道上での生産能力が市場の成長を推進しています。

Redwire Space、Varda Space Industries、Axiom Space、Sierra Space、Blue Origin、Airbus、Thales Alenia Space が市場のトッププレイヤーです。

2025 年には北米が最大の市場シェアを獲得しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 140

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。