宇宙軍事化市場規模、シェア、ロシア・ウクライナ戦争・産業分析、技術別(ミサイル防衛システム、衛星通信システム、監視・偵察(ISR)システム、宇宙配備ミサイル警報システム、指向性エネルギー兵器、対衛星(ASAT)兵器)、ソリューション別(宇宙拠点および地上拠点)、アーキテクチャ別(ハードウェアおよびソフトウェア)、アプリケーション別(監視および偵察、ナビゲーション、 通信、宇宙状況認識 (SSA)、早期ミサイル警報、標的および兵器誘導)、プラットフォーム別、および地域予測、2026 ~ 2034 年

(有効期限 15th Jul 2026)

主要市場インサイト

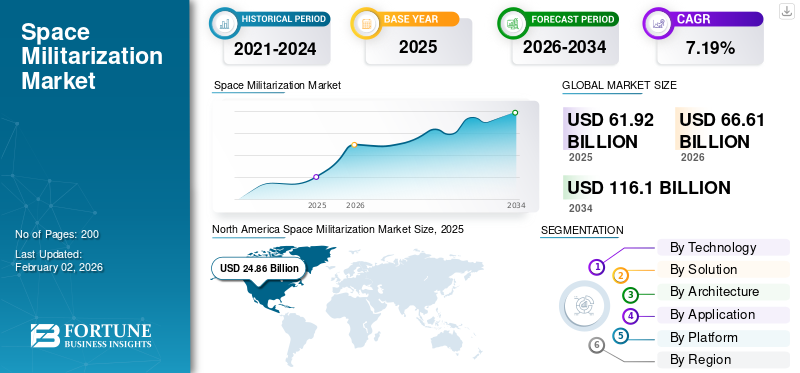

世界の宇宙軍事化市場規模は2025年に619億2000万米ドルと評価され、2026年の666億1000万米ドルから2034年までに1161億米ドルへ成長し、予測期間中に年平均成長率(CAGR)7.19%を示すと予測されている。北米は2025年に40.15%の市場シェアで宇宙軍事化市場を支配した。

宇宙軍事化には、偵察、通信、航行などの軍事用途のための宇宙技術の配備と使用が含まれます。これには、防衛のための衛星、地上システム、および関連技術が含まれます。世界のさまざまな国が宇宙および対宇宙能力を利用しており、それらを定期的に軍事演習に組み込んでいます。宇宙の軍事化に伴い、各国は衛星、地上局、打ち上げシステムなどの宇宙資産を防衛作戦に統合しています。これらの要因が市場全体の成長を推進しています。

さらに、市場の主要プレーヤーには、ロッキード・マーチン社、ノースロップ・グラマン社、レイセオン・テクノロジーズ、エアバス・ディフェンス・アンド・スペースなどが含まれます。米国のロッキード・マーティンは、米国宇宙軍が使用する高度なミサイル警戒衛星と安全な通信プラットフォームで先頭に立っている。ボーイング社の防衛、宇宙、セキュリティが提供する軍事衛星バス、打ち上げ統合サービス、および同盟軍向けの保護された通信システム。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の宇宙軍事化市場インサイト

日本では宇宙空間の安全確保が戦略的重要性を増しており、監視・通信技術の高度化が進んでいます。国際情勢の変化を踏まえ、研究開発体制の強化が進行中です。新技術の導入が安全保障領域の拡大に寄与しています。こうした動きが市場全体の活性化を支えています。

ロシア・ウクライナ戦争の影響

ロシア・ウクライナは宇宙軍事化への投資増加につながった

ロシアとウクライナの紛争は、現代の戦争における衛星と宇宙拠点の資産の重要な役割を浮き彫りにしたため、宇宙軍事化への世界的な投資を大幅に増加させた。さらに、ウクライナは、戦場での通信、リアルタイム偵察、民間インフラの回復力を確保するために、スペースX社のスターリンクなどの商業衛星群への依存度を高めており、宇宙システムの戦略的重要性を示している。

また、ロシアが近年そのような能力のデモンストレーションを実施し、米国、欧州、アジア太平洋諸国に軌道上での防御および抑止メカニズムの強化を促したため、この紛争はまた、対衛星(ASAT)の脅威に対する懸念を再燃させた。したがって、この現在進行中の戦争により、防衛能力を向上させ、戦争中の国家安全保障を強化するための宇宙軍事資産の開発の重要性が高まっています。

市場ダイナミクス

市場の推進力

地政学的な競争と安全保障上の脅威の増大が市場の成長を促進

世界中で地政学的緊張、対立、安全保障の脅威が増大しています。この状況は各国の宇宙防衛能力の強化を促進すると予想される。インド・パキスタン/中国、イラン・イスラエル、北朝鮮などの地域的緊張は、各国にミサイル警戒や精密攻撃などの宇宙対応防衛の開発を促している。さまざまな国の軍隊は、敵対的な状況下でも安全な通信、監視、ナビゲーションを維持するために、回復力のある衛星と宇宙システムを必要としています。この需要により、強化され、冗長性があり、サイバー的に安全な宇宙インフラの調達が促進されます。したがって、これらの要因は宇宙軍事化市場の成長に貢献しています。

- 例えば、2025年7月、中国の軍と政府の研究者は、イーロン・マスクのスターリンク衛星ネットワークが米国の重要な軍事および情報資産として注目されているため、これに対抗する戦略を積極的に検討することを提案した。

市場の制約

市場拡大を制限する国際条約と法的制約

宇宙技術の使用は、宇宙の平和利用に焦点を当て、軌道上および宇宙での大量破壊兵器を禁止する一連の国際法の枠組みによって規制されています。

- たとえば、1967 年の宇宙条約 (OST) 条約は、宇宙空間での大量破壊行為の確立を禁止しています。さらに、部分的核実験禁止条約(1963年)は、宇宙空間での核兵器実験の実施を禁止している。

大量破壊につながる兵器の使用は直接禁止されていませんが、これらの法律の下では過剰使用が制限されています。この条約によると、軌道上や月面への核兵器の設置、天体への軍事基地の設置、大量破壊兵器を伴う宇宙での軍事演習の実施は禁止されている。 各国が国際制裁や軍備管理への対応を恐れているため、法的規制により宇宙ベースの軍事兵器システムの使用や実験が制限される可能性がある。したがって、破壊的な軍事兵器のための宇宙空間の使用に関する国際条約と厳格な規制は、予測期間中に市場を抑止すると予想されます。

市場機会

有益な成長機会を生み出すための同盟国および国際プログラムの出現

安全保障への懸念が高まる中、複数の国が共通の能力を得るためにリソースを提供する同盟計画の機会が増加しています。宇宙作戦やその他の活動において同盟国と協力するために、さまざまな国がさまざまなメカニズムや協定を形成しています。

- たとえば、宇宙ベースの能力に対する NATO 最大の多国籍投資である APSS は、2023 年に開始されました。これは NATO の宇宙からの同盟永続的監視 (APSS) の取り組みであり、集団利用のために衛星やデータを提供するメンバーのコンソーシアムを設立することを目的としています。同様の方法で、米国などの国々は、ミサイルの警戒と追跡を組み合わせたアーキテクチャにパートナー(日本、カナダなど)を招待しています。

- さらに、NATO の STARLIFT イニシアチブは、即応性のある宇宙運用を強化し、可能にすることを目的としています。

このような協力は、軍事宇宙システム開発の機会を生み出すことが期待されています。 さらに、国家間のパートナーシップにより、同盟システム間でのインターフェースの標準化とデータ共有が促進されます。

市場の課題

市場の成長を妨げる高コストと予算の制約

宇宙軍事化に関連するコストは、あらゆる段階で多額の資金を必要とするプログラムの場合により高くなります。先進的な軍事衛星、宇宙監視システム、指向性エネルギーその他の兵器の開発には巨額の投資が必要です。宇宙開発費と並んで防衛費の優先順位を管理することが難しいため、このような高額なコストは各国にとって障壁となっている。さらに、防衛予算が厳しい国は、コストが高いため宇宙軍事システムに投資できません。したがって、このような高いコストと予算の制約により、市場での機能展開のペースが制限され、競争上の不利な点が生じます。

宇宙軍事化市場の動向

LEO 星座の採用と宇宙システムの二重使用は重要な市場トレンドです

地球低軌道 (LEO) 衛星群は、遅延が短く、世界中をカバーできるため、民間および防衛のエンド ユーザーにとって重要なシステムです。 LEO 導入の急増により、高度なシステムの需要が高まっていますアンチジャミング、暗号化、および宇宙状況認識システム。さらに、世界中の軍事部門では、安全な通信、偵察、高速データ転送などのさまざまな用途に商用 LEO ネットワークの利用が増えています。民間または商用の宇宙システムを軍事目的で共有するこのようなデュアルユースのアプローチにより、コストが削減され、配備スケジュールが短縮されます。

- たとえば、SpaceX の Starlink は商用衛星群です。 SpaceX は、Starlink と同じコア技術と製造基盤に基づいて、特に米国政府および防衛用途向けに Starshield を開発しました。

さらに、軍事組織と民間組織の両方に役立つ宇宙ベースのシステムの立ち上げが急増しています。軍事および民生用に設計された両用途の観測衛星システムはますます注目を集めており、市場の成長を促進すると予想されています。

たとえば、SpaceX は 2025 年 8 月に NAOS (National Advanced Optical System) を立ち上げました。これは、軍事情報収集、安全保障、人道活動、さらには NATO、EU、国連への応用に高解像度の光学画像を提供すると期待されています。したがって、この傾向は商業イノベーションと国防インフラを組み合わせることにより市場を再形成すると予想されます。

[dPM1uL4USk]

セグメンテーション分析

テクノロジー別

軍事通信用の小型衛星群への投資増加が部門別の成長に貢献

技術に基づいて、市場はミサイル防衛システム、衛星通信システム、監視・偵察(ISR)システム、宇宙配備ミサイル警報システム、指向性エネルギー兵器、対衛星(ASAT)兵器に分類されます。

ミサイル防衛システム部門は、2024 年の宇宙軍事化市場で最大のシェアを占めます。弾道ミサイルおよび極超音速ミサイルの脅威の増大により、ミサイル防衛システムの需要が高まっています。各国が宇宙開発を優先しているセンサーこれらの潜在的な脅威を検出して無力化するインターセプターも備えています。さらに、宇宙ベースのミサイル警戒および追跡技術の継続的な進歩により、ミサイル防衛ネットワークの精度と応答性が向上しています。

- たとえば、2025 年 5 月に国防総省は、進化するミサイルの脅威に対する 4 層の防御システムを確立することを目的とした大規模プログラムであるゴールデン ドーム ミサイル防衛構想の創設を発表しました。約1,750億米ドルと評価されるこの構想は、高度な地上迎撃機、レーダーネットワーク、潜在的には指向性エネルギー兵器と連携して、衛星ベースの感知および迎撃技術を利用することで、米国本土、アラスカ、ハワイを守ることを目的としている。

監視および偵察 (ISR) は、予測期間中に市場で最も急速に成長するセグメントになると予想されます。世界中の国々は、ライバル衛星の活動を監視し、スペースデブリを追跡し、敵対的な操作を検出するために、ISR コンステレーションの開発と配備に多額の投資を行っています。さらに、防衛プログラムは、軌道上の活動を監視し、脅威を検出し、重要な宇宙資産を保護するための高度な宇宙監視および状況認識プロジェクトにますます資金を提供しています。

- たとえば、2025 年 6 月、欧州委員会は欧州防衛産業開発計画 (EDIDP) に基づいて SAURON プロジェクトに資金を提供しました。宇宙監視と脅威検出のための次世代センサーを開発するという技術目標を達成しました。

ソリューション別

軍事宇宙予算の増加が宇宙分野の成長を促進

ソリューションの観点から見ると、市場は宇宙ベースと地上ベースに分類されます。

宇宙ベースのセグメントは、2024 年に市場で最大のシェアを獲得しました。宇宙ベースのセグメントは市場を支配しており、国防における戦略的重要性により最も急速に成長しているセグメントです。これらのシステムは、継続的な監視、通信、早期警告機能を提供します。このようなシステムは現代の軍事作戦に非常に必要です。この分野は、衛星技術の進歩、防衛予算の増加、安全で復元力のある通信システムに対するニーズの高まりにより成長しています。

- たとえば、米国の国家安全保障宇宙支出は、2023年の459億8000万ドルから2024年には495億8000万ドルに増加しました。これは、支出が277億ドルだった2020年と比べて56%の増加に相当します。

アーキテクチャ別

先進的な衛星、センサー、ミサイル防衛システムの需要の高まりがセグメントの成長を補った

アーキテクチャに基づいて、市場はハードウェアとソフトウェアに分類されます。

2024 年もハードウェア部門が支配的な地位を占めました。衛星、打ち上げロケット、地上局などのハードウェア コンポーネントが市場の最大シェアを占めています。これらのハードウェア資産は、国家安全保障を確立および確保するために不可欠です。このようなハードウェア システムは、偵察、通信、ミサイル防衛などのさまざまな軍事用途で使用されることが増えています。

- たとえば、2025 年 5 月、ノースロップ グラマンはファイアフライ エアロスペースに 5,000 万ドルを投資し、ノースロップのアンタレス ロケットとファイアフライのアルファ ロケットの技術を組み合わせたエクリプスと呼ばれる新しい中型打ち上げロケットを開発しました。この車両は、防衛衛星を配備することで国家安全保障任務をサポートするように設計されています。

ソフトウェアセグメントは、予測期間中に最も急速に成長するセグメントになると予想されます。ソフトウェア ソリューションは、宇宙ミッションの複雑さの増大とリアルタイム データ処理の必要性により、最も急速に成長しているセグメントです。さらに、各国はAIで起こるイノベーションを支援しており、機械学習、宇宙システムの能力を向上させると期待されるサイバーセキュリティ。このような開発は、効率的な運用の作成とミッションの成果の向上を促進します。

- たとえば、米国宇宙軍は 2025 年 9 月に、宇宙の優位性を達成するためにデータ駆動型および AI 対応の能力を強化することを目的とした 2025 年のデータおよび人工知能戦略行動計画を発表しました。

用途別

安全で信頼性の高い軍事衛星通信に対するニーズの急増がセグメントの成長を促進

アプリケーションに基づいて、市場は監視と偵察、ナビゲーション、通信、宇宙状況認識 (SSA)、ミサイル防衛と早期警戒など。

監視および偵察アプリケーションは、リアルタイムのインテリジェンスと宇宙監視の需要の高まりにより、市場で最大のシェアを占めました。さらに、地政学的な緊張の高まりによる極超音速および長距離ミサイルの脅威の急増により、防衛部門はより高度なISR衛星の開発と配備を促進しており、この分野の成長を促進すると予想されています。

- たとえば、2025 年 4 月、カリフォルニアに拠点を置く合成開口レーダー (SAR) 衛星のメーカーであるアンブラは、海上監視用の次世代センサー衛星を開発および供給する契約を米軍から受け取りました。

軍事作戦における安全で信頼性の高い通信チャネルのニーズの高まりにより、2024 年には通信アプリケーションが市場で 2 番目に大きなシェアを獲得しました。軍事部門は、防衛活動を調整し、国家安全保障を維持するために、通信衛星の完全性と機能を保証する必要があります。

- たとえば、2025 年 5 月、米陸軍は、複数の地域にわたって大容量で安全な軍事衛星通信を提供するために、SES Government Solutions と 6 億 4,000 万ドルの契約を締結しました。

[SCD4pM5r5S]

プラットフォーム別

宇宙監視用の高度な地上設置システムの導入増加がセグメントの成長を促進

アプリケーションに基づいて、市場は地上システム、宇宙システム、航空システム、海軍(海上)システムに分類されます。

2024 年、宇宙ベースのプラットフォームは、世界規模の監視および監視機能を提供する比類のない能力により、市場で最大のシェアを保持しました。国防と宇宙作戦における彼らの戦略的重要性は、彼らの支配的な地位に貢献しています。

- たとえば、2025 年 6 月に米国宇宙開発庁 (SDA) は、トランシェ 1 実証実験システム (T1DES) プログラムに基づく 12 個の実験用戦術通信衛星のうちの最初の衛星であるドラグーン衛星の打ち上げに成功しました。このような発展は、宇宙ベースのプラットフォームへの依存の増大を浮き彫りにし、セグメントの成長を推進します。

地上ベースのプラットフォームは最も急速に成長しているセグメントであり、市場の大幅な拡大が予測されています。この成長は、宇宙ベースのシステムを補完し、宇宙に重要なデータを提供する高度な地上ベースのセンサーと追跡ステーションの開発によるものです。状況認識。

- たとえば、2025 年 6 月に、Turion はカリフォルニアで、広域の夜明け/夕暮れの地球低軌道宇宙監視用に設計された地上センサー ノードの運用準備が整ったことを発表しました。

宇宙軍事化市場の地域別展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

北米

[TDl1OUMxOd]

北米は圧倒的な市場シェアを保持しており、急速に拡大しています。米国を含む各国政府は、国防総省や米国宇宙軍の支援を受けて、軍事衛星、宇宙配備ミサイル警報システム、対衛星(ASAT)技術の開発と設計に巨額の投資を行っている。さらに、ロッキード・マーティン、ノースロップ・グラマン、ボーイングなどの民間主要企業の存在により、技術革新と衛星群と防衛ペイロードの配備が促進されることが期待されています。この地域の市場成長の要因は、地政学的懸念、特に中国やロシアなどの他の先進国の宇宙能力に対抗する必要性です。

- たとえば、2025 年 8 月に、ロッキード・マーティンは、最初の次世代 OPIR GEO ミサイル警報衛星の試験に成功しました。この衛星は、ミサイルの脅威を監視し、早期に警告するために設計されています。

ヨーロッパ

ヨーロッパは、予測期間中に顕著な成長を遂げると予想されます。この地域の国々は、安全な通信、ISR衛星、ミサイル防衛能力に投資しています。エアバス ディフェンス アンド スペース、タレス グループ、レオナルド S.p.A. などの欧州企業は、技術的に高度な衛星ペイロードと地上システムの開発と提供において重要な役割を果たしています。 この地域の市場成長の要因は、欧州諸国の米国への依存を軽減し、宇宙防衛能力を向上させる取り組みである。さらに、宇宙状況認識、安全な衛星通信、デュアルユース技術への投資が急増しており、欧州市場の成長を牽引しています。

- たとえば、2025年5月、防衛・宇宙技術における脅威とイノベーションの増大を理由に、欧州投資基金(EIF)は、安全な衛星通信、衛星画像分析、宇宙資産の防衛を開発する企業向けに、キーンの欧州防衛・セキュリティ技術基金に4,660万米ドルを投資すると発表した。

アジア太平洋地域

アジア太平洋地域では、主に中国、インド、日本、韓国によって宇宙軍事化が急速に成長しています。中国の中国航天科技総公司 (CASC) は、先進的な ISR 衛星、北斗ナビゲーション システム、ASAT プログラムを開発しており、この地域の市場拡大を推進しています。さらに、インドなどの国は、衛星を利用した監視システムの開発による防衛力の強化に注力している。

- 例えば、インドは2025年6月、国境と海岸線の監視を強化するため、32億ドルのSBS-IIIプログラムに基づき、52機の専用軍事監視衛星の打ち上げの開発を加速した。

ラテンアメリカ、中東、アフリカ

予測期間中、ラテンアメリカ、中東、アフリカ地域では緩やかな市場成長が見られるでしょう。この地域の政府は、国家安全保障と地域防衛能力を強化するために、ISR衛星、安全な通信、早期警戒システムに投資しています。さらに、米国、欧州、イスラエルなど他の国や地域との戦略的パートナーシップの増加により、最新のテクノロジーと技術的専門知識の革新と進歩が促進されると予想されます。市場の成長は、地政学的安全保障上の懸念、軍隊の近代化、および固有の衛星プログラムの開発によって推進されています。

- たとえば、イスラエルは2025年9月に、イランやイエメンを含む中東全域の監視能力を強化するために偵察衛星オフェク19を打ち上げた。

競争環境

主要な業界プレーヤー

防衛投資、衛星プログラム、防衛技術プロバイダーとの政府契約が主要企業の拡大をサポート

世界市場は、政府部門と民間部門の両方からの技術進歩と投資の増加の影響を受けています。この市場の主要企業には、ロッキード・マーティン、ノースロップ・グラマン、エアバス・ディフェンス・アンド・スペース、タレス・アレニア・スペース、ボーイングなどが含まれ、その他の企業もそれぞれ衛星通信、ミサイル防衛システム、宇宙ベースの監視技術における革新的なソリューションを通じて貢献しています。

企業は、ミサイル警報システム、高度な衛星通信ソリューション、その他の宇宙ベースの防衛技術など、さまざまな製品を提供しています。さらに、市場拡大のため、主要企業は次世代技術への投資、戦略的パートナーシップの形成、同盟国間の相互運用性の強化を行っています。さらに、国家安全保障の進化する需要を満たすため、スケーラブルで回復力のある宇宙ベースのシステムの開発にも注力しています。

プロファイルされた主要な宇宙軍事企業のリスト

- ロッキード・マーチン社(私たち。)

- ノースロップ・グラマン・コーポレーション(私たち。)

- Raytheon Technologies Corporation (RTX) (米国)

- ボーイング社(米国)

- エアバス SE (エアバス・ディフェンス・アンド・スペース)(オランダ)

- L3Harris Technologies, Inc.(米国)

- ゼネラル・ダイナミクス・コーポレーション(米国)

- BAE Systems plc (英国)

- タレスグループ(フランス)

- Israel Aerospace Industries Ltd. (IAI) (イスラエル)

- サーブAB(スウェーデン)

- Leonardo S.p.A. (イタリア)

- 中国航天科技総公司 (CASC) (中国)

主要な産業の発展

- 2025 年 9 月:イスラエルは偵察衛星オフェク19の打ち上げに成功し、中東全域の監視能力を強化した。合成絞りを搭載レーダー高解像度の電気光学イメージング システム。

- 2025 年 9 月:中国は、第二次世界大戦終結80周年を記念する軍事パレードで、陸、海、空から発射する核兵器を含む核三本柱の完全装備を披露した。展示では、極超音速ミサイル、無人潜水艦、自律ロボットシステムなどの先進技術が展示されました。

- 2025 年 9 月:中国は軍事パレード中に、外国の衛星を標的にできるHQ-29対衛星システムを公開した。このシステムの大きなサイズは、潜在的に米海軍の SM-3 ブロック IIA と同様の極端な射程距離を示唆しており、陸上または船舶から発射することができます。

- 2024 年 8 月:米宇宙軍は初の「Resolute Space 2025」演習を実施し、宇宙電磁戦、宇宙領域認識、航行戦争を含む軌道上戦争シナリオをシミュレートした。

- 2024 年 10 月:ロシア国防省は、同国の軌道飛行隊の一部として運用される予定の軍事衛星モジャエツ-6の完成を発表した。これらの衛星は、ロシアの宇宙監視および偵察能力を強化するように設計されている。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは7.19% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

テクノロジー別 · ミサイル防衛システム · 衛星通信システム · 監視・偵察(ISR)システム · 宇宙配備型ミサイル警戒システム · 指向性エネルギー兵器 · 対衛星兵器(ASAT) |

|

ソリューション別 · 宇宙ベース o 衛星 宇宙ステーション o 軌道プラットフォーム o 宇宙ベースのセンサー その他 · 地上ベース o 地上局 o コントロールセンター o 打ち上げ施設 その他 |

|

|

建築別 · ハードウェア · ソフトウェア |

|

|

アプリケーション別 · 監視と偵察 · ナビゲーション ・ コミュニケーション · 宇宙状況認識(SSA) · 早期ミサイル警報 · ターゲティングと武器の誘導 |

|

|

プラットフォーム別 · 地上システム · 宇宙ベースシステム · 航空システム · 海軍(海上)システム |

|

|

地理別 · 北米(テクノロジー別、ソリューション別、アーキテクチャ別、アプリケーション別、プラットフォーム別、国別) o 米国 o カナダ · ヨーロッパ(テクノロジー別、ソリューション別、アーキテクチャ別、アプリケーション別、プラットフォーム別、国別) o 英国 o ドイツ フランス o イタリア o その他のヨーロッパ諸国 · アジア太平洋地域(テクノロジー別、ソリューション別、アーキテクチャ別、アプリケーション別、プラットフォーム別、国別) o 中国 インド o 日本 オーストラリア o 韓国 o その他のアジア太平洋地域 · ラテンアメリカ(テクノロジー別、ソリューション別、アーキテクチャ別、アプリケーション別、プラットフォーム別、国別) o ブラジル o メキシコ o ラテンアメリカのその他の国 · 中東およびアフリカ(テクノロジー別、ソリューション別、アーキテクチャ別、アプリケーション別、プラットフォーム別、国別) o アラブ首長国連邦 o サウジアラビア o イスラエル o 南アフリカ · その他の中東およびアフリカ |

よくある質問

フォーチュン・ビジネス・インサイトによれば、世界の市場価値は2025年に619.2億米ドルに達し、2034年までに1161億米ドルに達すると予測されている。

2025年の市場価値は248.6億米ドルに達しました。

市場は、2026 ~ 2034 年の予測期間中に 7.19% の CAGR を示すことが予想されます。

宇宙ベースのセグメントは、ソリューションによって市場をリードしました。

市場を牽引する主な要因は、地政学的な対立と安全保障上の脅威、そして軍事作戦のための回復力のある宇宙システムに対する需要の増加です。

ロッキード・マーチン社、ノースロップ・グラマン社、レイセオン・テクノロジーズ社、ボーイング社などが、市場の著名なプレーヤーの一部です。

2025 年には北米が市場を独占しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2024

- 2021-2024

- 200

-

(有効期限 15th Jul 2026)

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。