完成車物流市場規模、シェアおよび業界分析、車両タイプ別(ハッチバックおよびセダン、SUV、LCV、およびHCV)、車両推進方式別(ICEおよび電気)、輸送モード別(道路、鉄道、水路、航空)、物流別(国内および国際)、サービスタイプ別(一次輸送、二次/ラストマイル物流、港湾およびターミナルサービス、保管およびヤード管理、および付加価値サービス)、地域別予測、2026 ~ 2034 年

主要市場インサイト

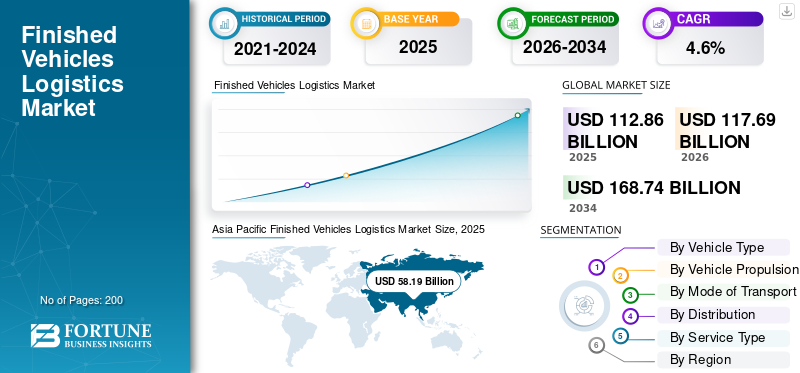

世界の完成車物流市場規模は、2025年に1,128億6,000万米ドルと評価されています。市場は2026年の1,176億9,000万米ドルから2034年までに1,687億4,000万米ドルに成長すると予測されており、予測期間中に4.6%のCAGRを示します。

完成車物流市場は、世界的な自動車生産の増加、国境を越えた自動車貿易の拡大、乗用車および商用車の効率的な流通に対する需要の高まりにより、着実な成長を遂げています。自動車メーカーは、コストの最適化、納期の短縮、複雑な複合輸送ネットワークの管理を目的として、物流業務を専門プロバイダーにアウトソーシングするケースが増えています。採用の拡大電気自動車また、バッテリーの取り扱い、安全コンプライアンス、専用の輸送インフラに重点を置いて、物流要件も再構築しています。さらに、デジタル車両管理、リアルタイム車両追跡、ヤードオートメーションへの投資により、サプライチェーン全体の業務効率と可視性が向上しています。港湾インフラ、鉄道接続、道路網への政府投資は、特に新興経済国における市場の拡大をさらに支援しています。

- たとえば、2025年12月、ワレニウス・ウィルヘルムセンは自動車および重機メーカーとの5億米ドルの契約延長を確保し、長期の車両物流サービス、車両の活用、世界的なRoRo輸送能力ネットワークを強化しました。

さらに、CEVA Logistics、DHL Supply Chain、Kuehne+Nagel、DB Schenker などの大手企業は、進化する自動車 OEM 要件と規制基準を満たすために、生産能力の拡大、持続可能性への取り組み、テクノロジー主導の物流ソリューションに注力しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

完成車物流市場動向

交通インフラへの政府投資の増加が市場の主要なトレンド

輸送および物流インフラへの政府投資の増加が、完成車物流市場の重要なトレンドの 1 つとして浮上しています。先進国と新興国の政府は、自動車の生産と輸出の増加をサポートするために、港湾、高速道路、鉄道路線、内陸の物流拠点のアップグレードを優先しています。これらの取り組みは、輸送時間の短縮、物流コストの削減、主要な車両取り扱いポイントでの混雑の緩和を目的としています。さらに、複合一貫輸送に対する政策支援と鉄道および海上車両の移動に対する奨励金により、完成車流通ネットワークが強化され、サプライチェーンの回復力が向上し、それによって市場の成長を支えています。

- 2025 年 11 月、インド政府は、物流コストの削減と複合輸送インフラの改善、道路、鉄道、水路の接続性の向上、車両輸送効率の向上、全国的な完成車のより迅速な移動のサポートを報告しました。

[CBK5Xぐわ3]

市場ダイナミクス

市場の推進力

世界の自動車生産の増加により市場の成長が加速

世界の自動車生産量の増加が市場を牽引する主な要因です。自動車メーカーは、需要の高まりに対応するために製造能力を拡大しています。乗用車、国内および輸出市場にわたる SUV および商用車。生産量の増加に伴い、完成車の効率的な輸送、保管、流通の必要性が高まっています。この成長は、道路鉄道の海と空の移動、港湾の取り扱いやヤード管理などの特殊な物流サービスの需要を直接拡大します。その結果、物流プロバイダーは、より高いスループットと複雑な物流ネットワークを管理するために、生産能力の拡張、フリートの最適化、デジタル追跡ソリューションに投資しています。これらの複合的な要因により、アウトソーシングによる完成車物流サービスの導入が世界中で加速しています。

- 2025年9月、SIAMは乗用車輸出が前年比23%増の24億2000万台と報告し、インドの自動車サプライチェーンにおける完成車物流市場の需要、インフラストラクチャー、輸出輸送効率を押し上げた。

市場の制約

市場の成長を制限する高い物流コストとインフラの制約

高い物流コストとインフラストラクチャの制約が相まって、完成車物流市場の成長に大きな制約を与えています。完成車の輸送には、専門の運送業者、専用の取り扱い機器、安全な保管ヤード、複合輸送の調整が必要であり、これらすべてにより運営コストが大幅に増加します。燃料価格の高騰、労働力不足、保険費用が物流企業の利益率をさらに圧迫している。さらに、いくつかの地域では、不十分な港湾容量、鉄道のボトルネック、道路網の混雑が遅延、車両損傷のリスク、所要時間の増加につながっています。これらの課題により、自動車 OEM の運用効率が低下し、コストが増加し、流通ネットワークを効率的に拡張する能力が制限され、市場全体の拡大が抑制されます。

- 2024年6月、IRUは、欧州の道路貨物契約料金が前年比3.7%上昇した一方、スポット料金は0.3%低下し、欧州全体の完成車道路物流コストと運送業者の能力計画に影響を与えたと報告した。

市場機会

新興国からの自動車輸出拡大による市場成長機会の創出

新興国からの自動車輸出の急速な拡大により、完成車物流市場に大きな成長機会が生まれると予想されています。アジア、東ヨーロッパ、ラテンアメリカの国々は、コストの優位性と有利な貿易協定により、世界の自動車製造と輸出のハブとしての地位を強化しています。この傾向により、国際車両輸送、港湾ベースの車両取り扱い、保管ヤード、複合物流ソリューションに対する需要が高まっています。輸出量の増加をサポートするために、物流プロバイダーは港湾容量を拡大し、専用の輸出回廊を開発し、国境を越えた連携を強化しています。これらの発展により、物流会社は、信頼性が高く拡張性のある輸出中心の物流パートナーを求める OEM から新たなビジネスを獲得できるようになります。

- 2025年8月に改定されたタイのEV輸出奨励金により、2026年までに年間自動車輸出が12,500台から52,000台に増加し、完成車物流業界が強化され、タイが主要な輸出ハブとして位置づけられる可能性がある。

市場の課題

サプライチェーンの混乱と生産能力の不均衡が市場の成長に重大な課題をもたらす

サプライチェーンの混乱と生産能力の不均衡は、引き続き市場に重大な課題をもたらしています。市場は地政学的な緊張、通商政策の変更、港湾の混雑、労働力不足に非常に敏感であり、地域間の車両の流れが突然混乱する可能性があります。突然の生産の変更、不均一な車両需要、および専門運送業者の限られた利用可能性は、多くの場合、ボトルネック、配送の遅れ、港や保管ヤードでの在庫の山積みにつながります。こうした混乱により、物流の信頼性が低下し、滞留時間が増加し、自動車 OEM のコストが上昇し、物流効率と長期計画が損なわれます。

セグメンテーション分析

車種別

SUV の需要の高まりと LCV 用途の拡大によりセグメントの成長を推進

車種に基づいて、市場はハッチバックとセダンに分類されます。SUV、LCV、およびHCV。

SUV セグメントは完成車市場で最大のシェアを占めると予想されます。このセグメントの優位性は主に、より高い着座位置、安全性の向上、都市部および半都市部での使用における多用途性により、消費者の嗜好が世界的に SUV に大きくシフトしていることに起因しています。北米、ヨーロッパ、アジア太平洋地域でのSUV生産量の増加により、大規模な車両輸送、港湾荷役、保管サービスの需要が大幅に増加しています。さらに、SUV は通常、より多くのスペースを占有し、専門の運送業者を必要とするため、ユニットあたりの物流需要がさらに増加し、このセグメントの市場での地位が強化されます。継続的なSUVモデルの発売と輸出志向の生産により、この優位性が維持されると予想されます。

- 2024年12月、マヒンドラは11月のSUV販売が前年比22%増加したことを報告し、完成車の海外への移動が増加し、インド全土の国内道路および鉄道車両物流の需要が強化されました。

小型商用車セグメントは最も急速に成長すると予想されており、完成車物流市場の予測期間中に 5.5% の CAGR を記録します。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

車両の推進による

ICE車両基地を設立し、高い完成車物流需要を維持

車両の推進力に基づいて、市場は次のように分類されます。内燃機関 (ICE)車も電気も。

ICEセグメントは、2025年に最大のシェアを占めると予想されています。この優位性は、成熟した製造エコシステムと広範な燃料インフラに支えられた、世界中のICEを搭載した乗用車および商用車の広大な設置ベースによって推進されています。国内使用および輸出用の ICE 車両の継続的な生産により、道路、鉄道、海上車両の輸送、港湾での荷役および保管サービスに対する一貫した需要が確保されます。その結果、物流プロバイダーは引き続き自社の能力の大部分をICE車両の移動に割り当て、市場におけるこの部門のリーダーシップを強化しています。

- 2025年7月には、マルチ・スズキの128,737台を筆頭に、ICE車が4W販売の大半を占めた。ほとんどの OEM は EV 販売が無視できるかゼロであると報告しており、選択的な EV 普及にも関わらず ICE の普及が続いていることを強調しています。

電気自動車セグメントは最も急成長すると予想されており、予測期間中に 9.2% の CAGR を記録します。

分布別

好調な国内車両流動が完成車物流事業を支える

流通に基づいて、市場は国内と海外に分類されます。

2025 年には国内セグメントが市場を支配しました。この優位性は主に、製造工場から地域の配送センター、ディーラー、車両顧客までの国内の大量の車両移動によって推進されました。米国、中国、インド、ドイツなどの大規模な自動車市場は、リードタイムの短縮、規制の複雑さの軽減、コスト効率の高さから、国内の車両流通に道路と鉄道のネットワークに大きく依存しています。現地の需要に応える継続的な車両生産により、安定した継続的な国内物流活動が保証され、このセグメントの市場をリードする地位が強化されます。

- 2024年3月、現代自動車は米国の自動車製造、サプライチェーン、物流に210億ドルを投入し、国内の完成車流通、港湾の利用、北米全域の内陸輸送ネットワークを強化した。

国際セグメントは最も急成長すると予想されており、予測期間中に 5.6% の CAGR を記録します。

トランスポートモード別

完成車物流を支える充実した道路輸送ネットワーク

輸送モードに基づいて、市場は道路、鉄道、水路、航空輸送に分類されます。

道路セグメントが市場で最大のシェアを占めると予想されます。この優位性は、柔軟性、ドアツードアの接続性、そして専門の自動車運送業者とトラックフリートの幅広い可用性によって推進されています。道路輸送は、製造工場から配送センター、港、販売店までの短距離および中距離の車両の移動に広く使用されています。インフラへの依存を最小限に抑えながらラストワンマイルの配送要件に対応できるため、主要な自動車市場全体で優先される輸送モードとなり、道路ベースの完成車物流の高い利用率を維持できます。

- 2024 年 11 月、Autozi は中国とヨーロッパの国境を越えたサプライ チェーン プラットフォームを立ち上げ、完成車物流の効率を高め、納期を短縮し、アジアとヨーロッパ市場間の自動車貿易量の増加をサポートしました。

航空輸送セグメントは最も急成長すると予想されており、予測期間中に 6.8% の CAGR を記録します。

サービスの種類別

一次輸送サービス アンカーコア完成車物流事業

サービスの種類に基づいて、市場は一次輸送、二次/ラストマイル物流、港湾およびターミナルサービス、保管およびヤード管理、および付加価値サービスに分類されます。

一次輸送セグメントが市場を支配すると予想されます。この優位性は、製造工場から地域の配送センター、港、主要ハブまでの大量の車両の移動によって推進されています。一次輸送は完成車物流の根幹を形成しており、大規模な長距離輸送を効率的に処理するために道路、鉄道、水路に大きく依存しています。安定した車両生産レベルと輸出志向の製造により、一次輸送サービスに対する強い需要がさらに維持され、このセグメントの市場をリードする地位が強化されています。

港湾およびターミナルサービス部門は最も急速に成長すると予想されており、予測期間中に 6.0% の CAGR を記録します。

完成車物流市場の地域別展望

地理的に、市場はヨーロッパ、北米、アジア太平洋、および世界のその他の地域に分類されます。

アジア太平洋地域

Asia Pacific Finished Vehicles Logistics Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は完成車物流市場で圧倒的なシェアを維持し、2024年には563億4,000万米ドルとなり、2025年も581億9,000万米ドルでトップシェアを維持した。この地域市場は、自動車生産量の増加、中国、日本、韓国、インドからの自動車輸出の拡大、国内の自動車需要の増加によって牽引されています。急速な工業化、港湾と鉄道インフラの改善、EV製造の成長、政府主導の物流と貿易円滑化の取り組みにより、地域の完成車物流とリバースロジスティクス流通ネットワークがさらに強化されています。

中国完成車物流市場

アジア太平洋地域の強い貢献と地域内での中国の優位性を踏まえると、中国の完成車物流市場は分析的に2025年に約354億9,000万米ドルと概算でき、世界の完成車物流売上高の約7.40%を占める。

世界のその他の地域

南米、中東、アフリカで構成されるその他の地域は、今後数年間で4.8%の成長率を記録し、全地域の中で2番目に高い成長率を記録し、2026年までに評価額57億6,000万米ドルに達すると予測されています。この成長は、自動車輸入の増加、組立工場の拡大、インフラ投資、新興市場全体の港湾接続の改善によって推進されています。

北米

北米の完成車物流市場は、2026年に253億1,000万米ドルに達すると推定され、市場で3番目に大きい地域の地位を確保します。この市場は、高い自動車生産と販売、強力な国内流通ネットワーク、および大規模な自動車輸出入活動によって牽引されています。整備された道路、鉄道、港湾インフラ、デジタル物流ソリューションの早期導入、EV出荷の増加、複合一貫接続への継続的な投資が、地域全体の効率的な完成車輸送をさらにサポートしています。

米国完成車物流市場

この地域では米国が圧倒的に多く、2026 年には 165 億 4,000 万米ドルに達すると推定されており、世界売上高の約 14.1% を占めます。米国の完成車物流市場は、高い車両生産、強力な国内流通、堅調な輸入、先進的な輸送インフラによって牽引されています。

ヨーロッパ

ヨーロッパでは、予測期間中にこの市場は緩やかな成長を遂げると予想されます。欧州市場は、2025 年に評価額 255 億 9,000 万米ドルに達すると見込まれています。欧州市場は、ドイツ、フランス、東ヨーロッパの好調な自動車製造と、域内での高い自動車貿易によって牽引されています。広範な道路、鉄道、港湾インフラ、自動車輸出の増加、複合一貫輸送の採用、持続可能性を重視した物流投資が、地域全体の効率的な完成車物流をさらにサポートしています。

英国完成車物流市場

2026 年の英国の完成車物流市場は約 13 億 5,000 万ドルと推定されており、世界の完成車物流収益の約 1.1% に相当します。

ドイツ完成車物流市場

ドイツの完成車物流市場は、2026 年に約 59 億 8,000 万ドルに達すると予測されており、これは世界の完成車物流売上高の約 5.1% に相当します。

競争環境

主要な業界プレーヤー

市場での地位を強化するための主要企業による戦略的能力拡大とパートナーシップ

世界の完成車物流市場は適度に統合された構造を示しており、CEVA Logistics、DHL Supply Chain、Kuehne+Nagel、DB Schenker などの著名な市場プレーヤーが大きな市場シェアを保持しています。同社の強力な地位は、広範なグローバルネットワーク、自動車OEMとの長期契約、車両の拡張、港湾ターミナル、デジタル物流プラットフォームへの継続的な投資によって支えられています。戦略的パートナーシップとインフラストラクチャへの投資は、業務効率とサービス範囲を強化するためにこれらのプレーヤーが採用する重要なアプローチです。

- 2024 年 6 月、CEVA ロジスティクスは、欧州 15 ヶ国以上に特殊完成車輸送サービスを拡大し、大型で高価値の車両の輸送能力を強化し、国境を越えた輸送を強化しました。自動車物流

完成車物流の世界市場で活動する他の著名な企業には、マースク ロジスティクス & サービス、トール グループ、日本などが含まれます。これらの企業は、予測期間中に競争力を強化するために、ターミナルオートメーション、持続可能性への取り組み、EV対応物流ソリューションに注力すると予想されます。

プロファイルされた主要な完成車物流会社のリスト

- CEVAロジスティクス(フランス)

- DPワールド(アラブ首長国連邦)

- DSV(デンマーク)

- キューネ・ナーゲル(スイス)

- DHL サプライチェーン (ドイツ)

- マースク (デンマーク)

- ユナイテッド・パーセル・サービス(米国)

- トールグループ(オーストラリア)

- ワレニウス・ヴィルヘルムセン (スウェーデン/ノルウェー)

- ヒュンダイ・グロービス(韓国)

- VASCORロジスティクス(米国)

- スフィア・グローバル(米国)

- BLGロジスティクス(ドイツ)

- ジェフコグループ(フランス)

- 日本通運(日本)

- ワレニウス・ヴィルヘルムセン (ノルウェー)

- NYKグローバル(日本)

主要な産業の発展

- 2025 年 12 月:ナビムンバイのディギ港は、アダニ・ポートとマザーソンの合弁事業との新しい自動車輸出施設を通じて年間20万台の自動車を取り扱う予定で、インドの自動車物流インフラを強化する。

- 2025 年 8 月:DP ワールドは、需要の増大に対応するため、260 万平方フィートの保管ヤードと RoRo 岸壁を備えたジェベル アリ港での車両物流能力を拡大し、2025 年初頭にスループットを 28% 向上させました。

- 2025 年 7 月:北部湾港は UAE への新しい Ro-Ro リンクを開始し、アジアと中東の貿易ルートにおける車両輸出物流を強化しました。

- 2025 年 4 月:BYDは世界最大の自動車運搬船を引き渡し、世界のRoRo車両輸送能力を増強します。

- 2025年1月:ワレニウス・ウィルヘルムセンは、車両物流業務を強化するため、ヨーテボリ RoRo ターミナルの 12 年間契約を獲得しました。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 4.6% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

車両タイプ、車両推進力、輸送モード、流通、サービスタイプ、および地域別 |

|

による 車両の種類 |

· ハッチバックとセダン · SUV · LCV · HCV |

|

による 車両の推進力 |

・ 氷 · 電気 |

|

による トランスポートモード |

・ 道 · レール · 水路 ・ 空気 |

|

分布別 |

・ 国内 ・ 国際的

|

|

サービスの種類別 |

· 一次輸送 · セカンダリ/ラストマイル配布 · 港湾およびターミナルサービス · 保管およびヤード管理 · 付加価値サービス |

|

地域別 |

· 北米 (車両タイプ、車両推進力、輸送モード、流通、サービス タイプ、および国別) o 米国 o カナダ o メキシコ · ヨーロッパ (車両タイプ、車両推進力、輸送モード、流通、サービス タイプ、および国/サブ地域別) o ドイツ o イギリス o フランス o ヨーロッパのその他の地域 · アジア太平洋 (車両タイプ、車両推進力、輸送モード、流通、サービス タイプ、および国/サブ地域別) o 中国 o 日本 o インド o 韓国 o その他のアジア太平洋地域 · その他の国 (車両タイプ、車両推進力、輸送手段、流通、サービスタイプ別) |

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 1,128 億 6,000 万米ドルで、2034 年までに 1,687 億 4,000 万米ドルに達すると予測されています。

2025 年の市場価値は 581 億 9 千万米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 4.6% の CAGR を示すと予想されます。

車種別では、SUVセグメントが市場をリードすると予想されている。

世界的な自動車生産の増加により、市場の成長が加速しています。

CEVA Logistics、DHL Supply Chain、Kuehne+Nagel、DB Schenker が世界市場の主要企業です。

2025 年にはアジア太平洋地域が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。