住宅用電池市場規模、シェアおよび業界分析、電池タイプ別(リチウムイオン、{LFP、NMC/NCA}、鉛酸、ナトリウムイオン、その他)、容量範囲別(≤ 5 kWh、>5 ~ 10 kWh、>10 ~ 20 kWh、および > 20 kWh)、設置タイプ別(ハイブリッド {太陽光発電 + 電池} およびスタンドアロン)、アプリケーション別(自家消費)最適化、バックアップ/非常用電力、グリッド サービス/仮想発電所、使用時間 (ToU) 負荷シフト)、および地域予測、2026 ~ 2034 年

家庭用電池の市場規模と今後の見通し

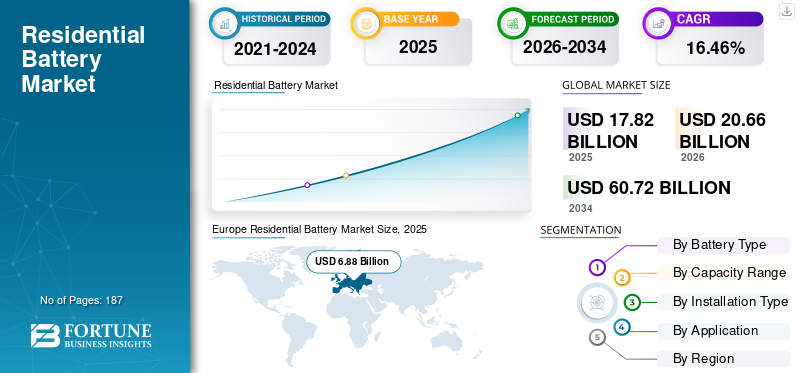

世界の住宅用バッテリー市場規模は、2025年には178.2億米ドルと推定されました。市場は2026年の206.6億米ドルから2034年には607.2億米ドルに拡大し、予測期間中の年平均成長率(CAGR)は14.42%と予測されています。住宅用バッテリー市場は、2025年にはヨーロッパが38.60%の市場シェアを占め、市場をリードしました。

住宅用バッテリーは、通常は屋上の太陽光発電や後で使用するために送電網から電力を蓄えるために家庭に設置されるメーター内のエネルギー貯蔵システムであり、自家消費、バックアップ電力の可用性、および家庭のエネルギー回復力を強化します。これらのシステムは、ピーク需要の管理、送電網の安定性の向上、分散型ネットワークのさらなる普及を可能にする上で、ますます重要な役割を果たしています。再生可能エネルギーソース。使用可能な容量、往復効率、サイクル寿命、安全性、システム統合機能などの主要なパフォーマンス属性は、特に太陽光発電と蓄電、バックアップ電力、および使用時間料金に基づくエネルギー裁定取引に及ぶアプリケーションにおいて、住宅所有者の経済性と導入に直接影響します。

住宅用太陽光発電設備の増加、電力価格の変動の増大、送電網の信頼性への懸念、および税額控除、固定価格買取制度改革、自家消費を促進する純メーターのロールバックなどの支援的な政策枠組みにより、住宅用蓄電池の需要は急速に拡大すると予想されています。さらに、家庭用電化負荷(EV充電、ヒートポンプ)の採用の増加と仮想発電所(VPP)の出現により、家庭用ストレージの価値提案が強化されています。技術トレンドは、リチウムイオン化学、特に LFP (リン酸鉄リチウム)、システム容量の大型化、およびシステム設計を簡素化しシステムバランスコストを削減するハイブリッドインバータベースの設備へと移行しています。

競争環境は、確立されたバッテリー メーカー、インバータ ストレージ プラットフォーム プロバイダー、および Tesla、LG Energy Solution、BYD、Sonnen、Enphase、Panasonic などの垂直統合型エネルギー企業によって形成されています。競争戦略は、規模によるコスト削減、安全性を重視した化学物質の選択、ソフトウェアとエネルギーの管理能力、地域のインセンティブ構造やサプライチェーンの現地化政策に合わせた地域での製造と組立にますます重点を置いています。住宅用ストレージが初期導入段階から大衆市場展開に移行するにつれて、システムの信頼性、保証期間、エコシステムの統合、グリッド サービスや VPP プログラムへの参加によって差別化がますます推進されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

家庭用電池市場動向

グリッドインタラクティブな「仮想発電所(VPP)対応」家庭用バッテリーが中心的なトレンドになりつつある

電力会社が家庭用蓄電池を信頼性の高いピーク容量のリソースとして認識するようになっており、市場はスタンドアロンのバックアップ システムから、仮想発電所 (VPP) として集約して配電できるグリッド インタラクティブ資産へと移行しています。この移行は現実世界の導入証拠によって裏付けられています。2025 年にカリフォルニアで行われた大規模な協調テストでは、集合住宅用蓄電池が 2 回連続の夕方のピーク時間に 500 MW を超える送電可能電力を供給し、家庭用蓄電池が公益事業に関連した規模で機能できることが実証されました。このようなプログラムは、従来の自家消費によるメリットを超えて、請求額クレジット、インセンティブ、成果ベースの支払いを通じて住宅所有者の付加価値を生み出しています。その結果、システム要件は、堅牢なテレメトリ、ユーティリティ プラットフォームとの相互運用性、安全な制御層を備えた常時接続のディスパッチ対応アーキテクチャに向けて進化しており、ベンダーはバッテリ ハードウェアだけではなく、ソフトウェア機能、VPP プログラムの互換性、登録の容易さによって差別化するよう求められています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

関税改革、奨励金、送電網の信頼性への懸念により、住宅用蓄電池の導入が構造的に加速している

住宅バッテリー市場この成長は、電気料金設計の変更と送電網の信頼性に対する懸念の高まりによってますます加速しており、蓄電池は「オプションのバックアップ」から経済的に合理的な家庭用資産へと移行しています。カリフォルニアなどの市場では、従来のネットメーターからネット請求と使用時間制の価格設定への移行により、太陽光発電を送電網に輸出するのではなく貯蔵することの価値が大幅に向上しました。実証的な導入データによると、住宅用太陽光発電と蓄電器の設置率は料金改革後に急激に上昇し、蓄電器はニッチなアドオンではなく、屋上太陽光発電のデフォルトの付属品となっています。同時に、異常気象、停電リスク、送電網インフラの老朽化により、特に長期バックアップをサポートできる大容量システムにおいて、家庭用蓄電池の回復力という価値提案が強化されています。

政策支援はこれらの構造的推進力を強化しています。米国では、住宅用蓄電池(3kWh以上)に対する単独の30%連邦税額控除の延長により、システムの有効コストが低下し、早期導入者以外にも導入が広がった一方、オーストラリアや欧州の一部などの市場では、同様のリベート主導プログラムが販売量の増加を刺激している。これらの要因が相まって、市場はより持続的な成長段階に突入しており、需要は短期的なインセンティブサイクルだけではなく、規制の設計や長期的な家庭用エネルギーコストの最適化とますます結びついています。

市場の制約

高額なシステム導入コストと規制の複雑さにより、マスマーケットへの普及は引き続き制限されています

バッテリー価格の低下にもかかわらず、住宅用ストレージの導入は、高額な初期設置コストと、資金調達、許可、安全性コンプライアンスに関連する「ソフトコスト」によって依然として制約されています。金利環境は住宅所有者の経済状況、特にローンまたはリースベースの資金調達モデルに重大な影響を及ぼし、回収期間の延長や価格に敏感な顧客層の需要の抑制につながります。その結果、導入は高所得世帯や強力なインセンティブのある地域に集中することが多く、より広範な住宅市場全体への均一な普及が制限されています。

さらに、住宅用蓄電池の導入規模が拡大するにつれて、安全性と許可要件がさらに厳しくなっています。防火基準、試験プロトコル、地方自治体の承認の強化は、長期的な市場の信頼性のために必要ですが、設置のスケジュールが長くなり、コンプライアンスコストが追加され、管轄区域特有の不確実性が生じる可能性があります。これらの要因が集合的に展開速度を遅らせ、特に住宅用の枠組みを許可している地域では、設置業者の能力を制限する可能性があります。エネルギー貯蔵システムまだ合理化されていません。

市場機会

ユーティリティ プログラムと仮想発電所が家庭用蓄電池の新たな収益化の道を切り開く

家庭用蓄電池を電力会社主導の送電網サービスや仮想発電所(VPP)プログラムに統合することで、大きな成長の機会が生まれています。電力会社やシステムオペレーターは、家庭用蓄電池を、ピーク需要、送電網の安定性、緊急対応をサポートできる迅速な対応が可能な派遣可能なリソースとして認識するようになっています。数万個の家庭用蓄電池が同時に派遣され、ピーク時に数百メガワットの電力を供給する大規模な実証実験により、このモデルの技術的および運用可能性が電力会社関連規模で検証されました。

住宅所有者にとって、VPP への参加により、請求書クレジット、インセンティブ、またはパフォーマンスベースの支払いを通じて付加価値の流れが導入され、システムの回収率が向上し、常時接続の即時対応システムの導入が促進されます。これにより、メーカーやプラットフォーム プロバイダーにとっては、ソフトウェア、エネルギー管理システム、相互運用性、ユーティリティ プログラムの互換性を通じて差別化のためのホワイトスペースが生まれます。これにより、時間の経過とともに、スタンドアロンのバックアップではなく、より大容量のシステム、ハイブリッド インバータ アーキテクチャ、およびグリッド相互作用を明示的に設計したエコシステムへと需要がシフトすると予想されます。

市場の課題

政策主導の需要変動と経済情勢の変化により、短期的な設置の勢いが阻害される可能性がある

家庭用蓄電池の長期的なファンダメンタルズは依然として強い。短期的な需要は、政策の移行、関税の変更、消費者信頼感の影響を受けやすいです。蓄電装置の設置率を向上させる同じ規制の変更により、同時に全体の太陽光需要が減少し、不安定な設置サイクルが生じる可能性があります。主要市場からの証拠によると、輸出関税が不利な状況ではバッテリーの組み合わせが増加する一方で、突然の政策変更により顧客からの問い合わせや見積もりの総量が減少する可能性があり、導入パイプラインに短期的な不確実性が生じます。

住宅用蓄電池は太陽光発電、融資、サービスの統合商品の一部として販売されることが多いため、この変動はメーカー、設置業者、金融業者にとって課題となっています。インセンティブ、電気料金体系、融資条件の急速な変化は、ストップ/スタート需要パターン、在庫の不均衡、設置業者の活動の変動につながる可能性があります。その結果、市場参加者は、長期的な成長期待と、規制やマクロ経済の変化によって引き起こされる短期的な実行リスクとのバランスをますます高める必要があります。

セグメンテーション分析

電池の種類別

LFPが安全性、コスト、サイクル寿命の利点でシェアを獲得し、リチウムイオンが市場を支配

電池の種類に基づいて、世界市場はリチウムイオン、鉛酸、ナトリウムイオンなどに分類されます。

リチウムイオンは、エネルギー密度、往復効率、エコシステムの成熟度 (インバーターの互換性、保証構造、設置業者の馴染みやすさ) の最適な組み合わせを提供するため、世界の住宅導入で最大のシェアを占めています。内でリチウム-ion、LFP は最も急速に成長しているサブケミストリーであり、容積設計の改善、強力な熱安定性、毎日のサイクリングにおける長いサイクル寿命 (自己消費および ToU ユースケース)、およびサプライチェーンの深化に伴う価格の利点によって支えられています。

ナトリウムイオンセグメントは、予測期間中に 23.82% の CAGR で成長すると予想されます。ナトリウムイオンは、コスト安定性と低温性能において潜在的な利点を備えたニッチな代替品として台頭していますが、初期段階の拡張と製品の入手可能性によって依然として制限されています。アプリケーション固有のままのニッチ/レガシーの化学反応を捉えるものもあります。

容量範囲別

家庭がバックアップのみから毎日のサイクリングと電化負荷に移行し、10 ~ 20 kWh を超えるセグメントが市場を主導

容量範囲に基づいて、世界市場は 5 kWh 以下、5 ~ 10 kWh 以上、10 ~ 20 kWh 以上、および 20 kWh 以上に分類されます。

家庭がより高い自家消費量、ToU 裁定取引、およびより長い停電期間に対する回復力カバレッジを目標としているため、10 ~ 20 kWh を超えるセグメントが市場をリードしました。この範囲は、一般的な住宅用太陽光発電の組み合わせとよく一致しており、モジュール式アーキテクチャによって拡張可能です。また、システムの初期コストと達成可能な経済的利益の間の最適なバランスを実現し、太陽光発電と蓄電装置の新規設置と改修拡張の両方に好ましい選択肢となっています。さらに、この容量帯域は、劣化を加速させることなく毎日のサイクリングをサポートします。これは、バッテリーがバックアップのみの資産から収益と節約を生み出すエネルギー管理システムに移行する際に重要です。

20 kWh を超えるセグメントは、予測期間中に 21.81% の CAGR で成長すると予想されます。 20 kWh を超えるセグメントは、電化負荷 (ヒートポンプ、EV 充電) の増加、家全体のバックアップへの期待、および複数のバッテリーのスタックに支えられ、多くの先進市場で最も急速に拡大している容量階層です。このセグメントの成長は、オール電化住宅や複数の EV 世帯の採用が増えることでさらに強化されますが、小規模なシステムではピーク需要や夜間の回復力のニーズをカバーするには不十分です。システムコストが低下し、インバータープラットフォームが並列バッテリー構成をサポートすることが増えているため、20kWhを超えるシステムはニッチなプレミアム製品から、高消費電力住宅における主流の選択肢へと移行しつつあります。

インストールタイプ別

ハイブリッド (太陽光発電 + バッテリー) システムが太陽光発電の自家消費の増加を通じて経済的に正当化され、主導権を握る

設置タイプに基づいて、世界市場はハイブリッド (ソーラー + バッテリー) とスタンドアロンに分類されます。

ハイブリッド(太陽光発電 + バッテリー)セグメントは、太陽光発電の自家消費の増加、料金の最適化、PV 発電の利用改善を通じてバッテリーが経済的に正当化されることが多いため、住宅用バッテリー市場で最大のシェアを占めています。ハイブリッド展開は、「単一プロジェクト」の顧客の決定と統合されたインストーラー チャネルからも恩恵を受けます。多くの市場では、インセンティブ構造と許可プロセスにより、太陽光発電と蓄電設備の一括設置がさらに有利になり、顧客の摩擦が軽減され、導入が加速されています。さらに、ハイブリッド システムによりバッテリー使用率が向上し、一般家庭での ToU 料金や動的な価格設定の導入が進むにつれて回収期間が短縮されます。

スタンドアロンセグメントは、予測期間中に8.91%のCAGRで成長すると予想されます。スタンドアロン システムは、高い停止リスク、老朽化したグリッド インフラストラクチャ、またはデマンド レスポンス/VPP 参加に対する強力なインセンティブがある市場で着実に成長しています。スタンドアロンの需要は、既存の機器への改造追加によってもサポートされます。太陽光発電古いストレージ システムをアップグレードする交換サイクルによって。このセグメントは、特に初期の太陽光発電投資に電池が含まれていなかった早期導入地域において、従来の屋上太陽光発電の大規模な設置ベースの恩恵を受けています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

用途別

バックアップ/非常用電源はその回復力により市場を独占

アプリケーションに基づいて、世界市場は自家消費の最適化、バックアップ/非常用電力、グリッド サービス/仮想発電所、および使用時間 (ToU) 負荷シフトに分類されます。

バックアップ/緊急電力セグメントが市場を支配し、2025 年には 46.47% のシェアを占めました。回復力としてのバックアップ/緊急電力の優位性は、特に信頼性の問題、異常気象、または高額な停止コストが発生している市場では、最も直観的な顧客価値提案です。多くの地域では、後でシステムが毎日のサイクリングに利用される場合でも、バックアップが最初の購入の推進要因であり、多目的に使用できる価値の積み重ねの基盤となっています。

グリッドサービス/仮想発電所セグメントは、電力会社やアグリゲーターがプログラムの可用性を拡大する中で、最も急速に拡大している「新しい」価値プールです。収益源の増加をサポートし、参加が十分に奨励されている場合には回収率を大幅に向上させることができます。時間の経過とともに、ソフトウェア オーケストレーション、アグリゲーション プラットフォームの進歩、分散型の柔軟性に対する規制の受け入れによって、アプリケーションのスタッキング (バックアップ + ToU + VPP) がより一般的になってきました。

家庭用電池市場の地域別展望

地理的には、市場は北米、ヨーロッパ、アジア太平洋、および世界のその他の地域にわたって調査されています。

ヨーロッパ

Europe Residential Battery Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

ヨーロッパが世界市場シェアを独占しました。この地域は、2025 年に 68 億 8,000 万米ドル、または世界の収益の約 38.63% を占めました。この地域の電力小売価格に対する感度の高さ、自己消費量を最大化する太陽光発電 + 蓄電池システムの導入の加速、柔軟な需要に報いるスマートな料金体系への移行が成長の原動力となっています。ヨーロッパでも、成熟した設置業者のエコシステムと政策主導のクリーン エネルギー目標に支えられ、バックアップ、ToU 最適化、新たなグリッド インタラクティブ プログラムなどのアプリケーションを家庭で積み重ねることが増えており、大容量システムにおいても強い勢いが見られます。

ドイツの家庭用電池市場

ドイツの評価額は2025年に21億9000万ドルで、2026年には24億8000万ドルに達すると予想されている。これは、欧州最強の住宅用太陽光発電設置基盤、エネルギー自立に対する消費者の強い嗜好、進化する輸出経済の下で現場での消費を最大化するためのバッテリーと新品および改修型太陽光発電の組み合わせの普及に支えられている。

英国の住宅用電池市場

英国市場は2025年に9億2000万米ドルと評価され、スマート料金の採用の増加、料金の最適化に対する消費者の関心の高まり、ハイブリッド太陽光発電と蓄電設備の着実な成長に支えられて、2026年には10億7000万米ドルに達すると予想されています。

北米

北米は2025年に44億7,000万米ドルと評価され、世界市場の約25.07%を占めています。この地域は、太陽光発電と蓄電の高い普及、送電網の信頼性への懸念の高まり(暴風雨による停電)、毎日のサイクリングの価値を高める料金主導型の最適化(ToUとデマンド料金)の導入の加速によって支えられています。さらに、VPP/DR プログラムとインストーラー主導のバンドル製品の普及の拡大により、ハイブリッド接続率が強化され、バックアップのみの購入者を超えて対応可能な需要が拡大しています。

米国の住宅用電池市場

米国市場は、2025年に41億7,000万米ドルと評価され、2026年には49億米ドルに達すると予想されています。これは、国内の大規模な屋上太陽光発電設置基盤、家全体のレジリエンスへの関心の高まり、料金構造の進化に伴う自家消費とToU裁定の経済性の向上に支えられています。また、派遣可能容量を収益化し、定期的なインセンティブを通じて回収率を向上させるアグリゲーター プログラムを拡大することによっても導入が強化されます。

アジア太平洋地域

アジア太平洋地域は世界の収益の約33.91%を占め、2025年には60億4000万ドルに相当する。この地域は、分散型太陽光発電導入の強い勢い、一部の市場での回復力への需要の拡大、料金のスプレッドや家庭用電化(冷房、EV充電)により蓄電による節約効果が高まる日常的なサイクリングの関連性の高まりから恩恵を受けている。アジア太平洋地域は、供給エコシステムの深化からも恩恵を受けており、容量階層全体でより幅広い製品の可用性が可能になり、サイクルあたりのコストと安全性が優先される LFP などの新しい化学薬品の迅速な導入が可能になります。

中国の家庭用電池市場

中国の市場価値は2025年に22億9000万米ドルで、住宅用分散型エネルギー導入の拡大、製品の手頃な価格の改善、対象の省やプログラムにおける世帯レベルのバックアップと料金の最適化への関心の高まりにより、2026年には26億8000万米ドルに達すると予想されている。

インドの家庭用電池市場

インドの市場価値は2025年に6億2,000万米ドルに達し、2026年には7億7,000万米ドルに達すると予想されています。これは、一部のセグメントでの屋上太陽光発電の採用の急速な拡大、信頼性が懸念されるバックアップ電源に対する強い需要、エネルギー安定のための家庭用資産としての蓄電の注目度の高まりを反映しています。

日本の家庭用電池市場

日本の評価額は2025年に9億9,000万米ドルで、成熟した住宅エネルギー管理文化、回復力重視の購買行動、家庭の信頼性と自家消費に最適化された太陽光発電と蓄電システムの着実な導入に支えられ、2026年には11億3,000万米ドルに達すると予想されている。

世界のその他の地域

その他の地域は2025年に4億3,000万米ドルと評価されており、屋上太陽光発電の段階的な拡大が成長を支え、送電網の信頼性と電力品質への注目の高まり、回復力を向上させたり分散型太陽光発電を補完したりする家庭用蓄電器の早期導入を支えています。現在、この地域は小規模ではありますが、融資へのアクセスが向上し、設置業者のエコシステムが成熟し、料金/インセンティブ構造が保管しやすくなるにつれて、大幅に拡大する可能性があります。

競争環境

主要な業界関係者

ソフトウェア対応プラットフォーム、エコシステム制御、グリッド統合が市場における主要な競争手段になりつつある

住宅用バッテリー市場は適度に細分化されており、世界的なバッテリーメーカー、インバーター中心のエネルギープラットフォーム、垂直統合された太陽光発電とストレージのプロバイダーが混在しており、すべてハードウェアのパフォーマンス、安全性認証、システム統合、ソフトウェア機能で競合しています。バッテリーセルの化学的性質と筐体の安全性は引き続き基本的な要件ですが、競争はインバーターの統合を含むシステムレベルの差別化にますます移行しています。エネルギー管理ソフトウェア、仮想発電所(VPP)の準備状況、公共事業プログラムへの参加の容易さ。住宅用ストレージの導入が拡大するにつれ、顧客や設置業者は、スタンドアロンのバッテリー ハードウェアよりも、試運転、監視、長期運用を簡素化するターンキー エコシステムを優先するようになりました。

紹介されている主要な住宅用電池企業のリスト

- テスラ(私たち。)

- LGエネルギーソリューション(韓国)

- BYD企業(中国)

- エンフェーズ・エナジー(米国)

- パナソニック(日本)

- サムスンSDI(韓国)

- フランクリンWH(私たち。)

- アルファESS(中国)

- シゲナジー(中国)

- ゾネン (ドイツ)

主要な産業の発展

- 2025 年 10 月:テスラは北米での仮想発電所の拠点を拡大し続け、Powerwall のフリートが複数の電力会社派遣イベントに参加し、バッテリー ハードウェアだけではなくソフトウェア オーケストレーション、規模、グリッド統合におけるテスラの競争上の優位性を強化しました。

- 2025 年 8 月:Enphase は、Enphase Energy System と統合された IQ バッテリーの導入を拡大し、AC 結合アーキテクチャとソフトウェア主導のエネルギー最適化を強調し、インバーター中心のプラットフォームが市場シェアを守るためにエコシステム制御をどのように使用しているかを強調しました。

- 2025 年 6 月:ソネンは、グリッドサービスの専門知識と公益事業パートナーシップを活用して、家庭用バッテリーをスタンドアロンのバックアップソリューションではなくグリッド資産として位置付け、ヨーロッパと米国でコミュニティバッテリーとVPPプログラムをさらに拡大すると発表した。

- 2025 年 4 月:BYDは住宅用LFPバッテリーシステムの国際出荷を増やし、コストと化学のリーダーシップを強化するとともに、ヨーロッパとアジア太平洋の新興市場で認証と設置業者のサポートを拡大しました。

- 2025 年 2 月:LG エネルギー ソリューションは、長寿命の LFP ベースのシステムに焦点を当て、保証サービスを拡大することで、住宅用ストレージのポートフォリオを強化しました。これは、主要な容量だけではなく、耐久性、安全性の保証、ライフサイクルの経済性をめぐる競争の激化を示しています。

レポートの範囲

このレポートは、主要企業、製品プロセス、ポーターの 5 つの力などの重要な側面に焦点を当てて、市場の包括的な分析を提供します。さらに、このレポートは市場動向に関する貴重な洞察を提供し、主要な業界の発展に焦点を当てています。上記の要因に加えて、レポートには、近年の市場の成長に貢献したいくつかの要因も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲と分割

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 16.46% |

| ユニット | 価値 (10億米ドル) |

|

セグメンテーション |

電池の種類別

|

|

容量範囲別

|

|

|

インストールタイプ別

|

|

|

用途別

|

|

|

地域別

|

よくある質問

Fortune Business Insights の調査によると、市場規模は 2025 年に 178 億 2000 万米ドルで、2034 年までに 607 億 2000 万米ドルに達すると予想されています。

市場は、予測期間(2026年から2034年)にわたって14.42%のCAGRで成長すると予想されます。

設置タイプ別では、ハイブリッド (ソーラー + バッテリー) セグメントが市場をリードしています。

欧州の市場規模は2025年に68億8000万ドルとなった。

関税改革、奨励金、送電網の信頼性への懸念により、住宅用蓄電池の導入が構造的に加速しています。

市場のトッププレーヤーには、BYD、パナソニック、サムスン SDI、テスラなどが含まれます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 187

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。