対衛星兵器(ASAT)市場規模、シェアおよび業界分析、兵器タイプ別(直接上昇ASAT、共軌道ASAT、指向性エネルギーASAT、電子戦ASAT)、プラットフォームベース別(地上、宇宙、空中発射、海上)、目標軌道別(LEO、MEO、GEO、および多軌道)、コンポーネント別(武器とペイロード、ランチャー、誘導、ナビゲーション)制御、センサーと追跡、制御と戦闘管理、その他)、エンドユーザー別(軍と国防軍、戦略軍とミサイル軍、宇宙軍、諜報機関と連携した国家安全保障機関)、および地域予測、2026 ~ 2034 年

対衛星兵器(ASAT)市場規模と将来展望

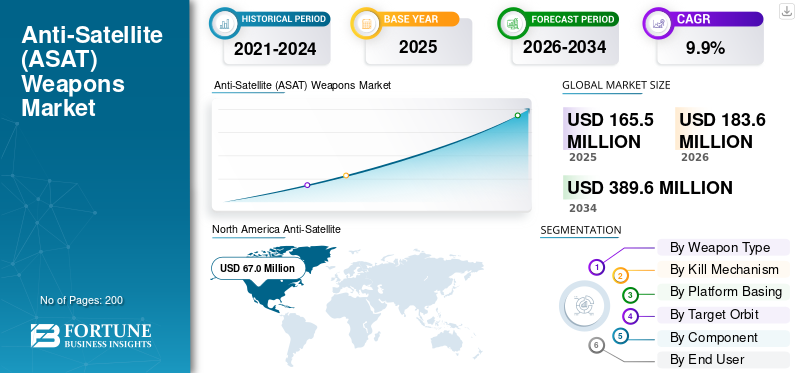

2025年の世界の対衛星(ASAT)兵器市場規模は1億6,550万米ドルと評価された。同市場は、2026年の1億8,360万米ドルから2034年には3億8,960万米ドルへと成長し、予測期間中の年平均成長率(CAGR)は9.9%となる見込みです。北米は2025年に40.48%の市場シェアを占め、対衛星(ASAT)兵器市場を支配しました。

対衛星兵器 (ASAT) 兵器市場には、衛星を妨害、無効化、または破壊するために構築されたシステムと、それらの任務を検出、標的化し、実行するために必要なサポート アーキテクチャが含まれます。これは、より広範な宇宙防衛能力の枠組みの中で、運動 ASAT システムのほか、電子兵器、サイバー兵器、共軌道兵器、および選択されたエネルギー兵器をカバーしています。市場は国内の成長によって牽引されている安全衛星群への依存、破壊的なASAT試験後のスペースデブリに対する懸念の高まり、特に中国とロシア周辺で地球軌道上での競争が激化するにつれ、より強力な宇宙状況認識の必要性などが挙げられる。

競争環境は依然として政府によって主導されているが、少数の国防首相が実際の軍事宇宙プログラムを通じて競争環境を変えようとしている。米国宇宙軍は、2025 年に L3Harris Meadowlands を攻撃用宇宙管制システムとして使用する予定です。ロッキード・マーティン、ノースロップ・グラマン、ボーイングを含む企業は、ミサイル警報、追跡、軌道システム、その他の軍事宇宙インフラで市場の形成を続けています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

対衛星 (ASAT) 兵器の市場動向

非破壊かつ可逆的な対抗システムへの移行が市場の重要なトレンドとなる

デブリを発生させるハイエスカレーション迎撃システムから、電子戦、サイバーによる破壊、可逆的な空間制御効果など、非破壊でより運用可能性の高い対宇宙ツールへの移行は、市場の顕著な傾向である。この変化は、破壊的な ASAT 試験に関連する政治的および軍事的境界線を越えることなく、衛星群を保護し、スペースデブリを制限し、地球軌道上での行動の自由を維持する必要性によって推進されています。さらに、宇宙状況認識、コマンド層、および非運動ミッションシステムが、将来の調達およびプログラム開発においてより中心的なものとなります。

2025 年 5 月、米国宇宙軍は、敵の通信システムを検出、識別、妨害するように設計されたアップグレードされた対向通信システムである CCS メドウランズの実戦承認を受け取りました。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

衛星ベースのサービスへの軍事依存の増大が ASAT 市場の主な推進要因である

世界的な対衛星兵器(ASAT)市場の成長の主な原動力は、衛星通信、測位、ナビゲーションとタイミング、ミサイル警報、ミサイル追跡、ISRなどの宇宙ベースのサービスへの軍の依存度が高まっていることです。この機能が戦闘の中心となるにつれて、衛星は支援資産ではなくなり、戦略目標および保護されたインフラストラクチャーになります。その結果、政府は攻撃的および防御的な対宇宙システム、回復力のあるアーキテクチャ、およびより迅速な宇宙状況認識と属性機能にさらに投資しています。

2024年3月、空軍省は2025年度予算案を発表したが、その中には多軌道ミサイル警戒アーキテクチャの普及に47億ドル、統合に44億ドルが含まれていた。衛星通信空間優位性を高めるため。

市場の制約

デブリを発生させるASAT活動に対する国際的な圧力の高まりが市場の成長を抑制している

破壊的でデブリを発生させる ASAT システムに対する外交、規制、運用上の反発が強まっており、市場の成長が抑制されています。各国政府は対宇宙能力に投資しているが、公然運動型ASAT開発の市場は、長寿命のスペースデブリのリスク、政治的コストの増大、可逆的または非破壊的な宇宙制御オプションへの選好の高まりによって制約されている。全体として、業界がデブリ生成試験に結びつくほど、ルールが重視される国家安全保障環境での調達、試験、配備を正当化することが難しくなります。

2022年12月、国連総会は破壊的な直接上昇対衛星ミサイル実験に関する決議を155対9対9の投票で採択し、デブリを発生させるASATの行動に対する国際的な圧力を強化した。

市場機会

軍事衛星群の増加により、高度な対宇宙および宇宙制御システムの大きなチャンスが生まれている

世界市場における主な機会は、拡散した多軌道軍事宇宙アーキテクチャの急速な拡大です。政府が通信、ミサイル警報、追跡、およびISRのためにより多くの衛星を配備するにつれて、市場の需要側は従来の動的ASATシステムを超えて広がり、非動的宇宙制御ツール、電子戦、サイバー対応の混乱、およびより強力な宇宙状況認識層のためのより多くの余地が開かれています。全体として、高密度の衛星群に依存する軍隊が増えるほど、困難な地球軌道環境全体で探知、妨害、標的化、保護、ミッションコントロール機能を提供するサプライヤーにとっての機会が大きくなります。

市場の課題

高密度かつデュアルユースのプログラム構造により、ASAT 市場の規模拡大が困難になっている

世界市場における大きな課題は、ほとんどの対宇宙能力がクリーンな独立した兵器ラインとして調達されていないことである。通常、これはより広範なミサイル、サイバー、電子戦、諜報活動、または軍事宇宙プログラムの中に組み込まれているため、需要の切り分けが難しく、サプライヤーの機会の定量化が難しく、調達の可視性が従来の防衛市場に比べてはるかに弱くなっています。

2024年12月、米国防総省は、中国の対宇宙ポートフォリオは直登対衛星ミサイル、共軌道衛星、電子戦争、指向性エネルギーシステム、モバイルジャマー、攻撃的なサイバースペース能力。

現在の戦争の影響

現在の紛争により、非破壊対宇宙システムとより迅速な宇宙領域の回復力に対する需要が加速しています

現在進行中の紛争が世界市場に及ぼす影響は、デブリを生成する繰り返しの迎撃を通じてではなく、ジャミング、スプーフィング、SATCOM妨害、その他の非破壊的な対抗宇宙効果の軍事利用の増大を通じて、より顕著になってきている。ウクライナと中東に関連した戦争と対立は、現代の軍隊が通信、航行、ISR、標的化のために衛星にどれほど大きく依存しているかを示しており、またそれらのサービスが回復可能な混乱に対していかに脆弱であるかを示しています。これにより、古典的な動的 ASAT 経路のみに依存するのではなく、ソフトキル、より強力な宇宙状況認識、より迅速な帰属、より回復力のある軍事宇宙アーキテクチャへと市場が推進されています。

2025年3月、ITU、ICAO、IMOは、民間および人道活動に使用されるGNSS信号を妨害したり妨害したりするケースが増加したことを受け、各国に対し、有害な干渉から無線航法衛星サービスを保護するよう求める共同警告を発した。

セグメンテーション分析

武器の種類別

可逆的、展開可能、運用上使用可能な空間制御効果に対する嗜好の高まりにより、電子戦 ASAT セグメントが独占

兵器の種類に関して、市場は直接上昇 ASAT、共軌道 ASAT、指向性エネルギー ASAT、電子戦 ASAT、サイバー ASAT に分類されます。

電子戦 ASAT セグメントは、敵の衛星を無力化するクリーンで可逆的な方法を提供するため、2025 年には対衛星兵器 (ASAT) 兵器市場で最大のシェアを獲得しました。危険な破片を生成する運動兵器とは異なり、電子戦ツールは妨害、なりすまし、レーザーを使用して、標的を物理的に破壊することなく通信と監視を妨害します。さらに、このシステムはより大規模な宇宙防衛システムへの統合が容易であり、非破壊対宇宙オプションへの傾向によりよく適合します。さらに、軍は通信、ISR、ナビゲーション支援のために衛星群をますます使用しており、その結果、この分野の成長が促進されています。

共軌道 ASAT セグメントは、予測期間中に 12.0% の CAGR で成長すると予想されます。

キルメカニズムによる

可逆的で運用可能なカウンタースペース効果への嗜好が高まり、ソフトキルセグメントが支配的な市場

キルメカニズムに基づいて、市場はハードキルとソフトキルに分類されます。

ソフトキルセグメントは、デブリを発生させる破壊に関連した長期的な影響を生み出すことなく、軍が衛星サービスを中断または損害を与えることができるため、2025年の世界市場を支配しました。防衛軍が宇宙からの通信、航行、ISR、ミサイル警報への依存度を高める中、各国政府は電子戦、サイバー利用による破壊、その他の可逆的な宇宙制御効果など、実際の作戦でより使いやすく、より広範な宇宙防衛能力に統合しやすい非破壊的な選択肢を優先している。

たとえば、2025年4月のSWFの2025年評価は、対宇宙の研究開発が進行しているにもかかわらず、活発な軍事紛争では非破壊的な対宇宙能力のみが使用されていると述べ、この変化を強化している。

ハードキルセグメントは 2 番目に速い成長を示し、予測期間中に 8.6% の CAGR を記録すると予想されます。

プラットフォームベース別

実証済みの地上配備、より容易なシステム統合、より強力な運用準備により、地上ベースのセグメントが優勢

プラットフォームベースによって、市場は地上ベース、宇宙ベース、航空機発射、海上ベースに分類されます。

対宇宙能力のほとんどは依然として地上発射、追跡、指揮、電子攻撃インフラに依存しているため、地上システムは 2025 年の世界最大の市場シェアを保持しました。宇宙ベースのシステムと比較して、地上ベースのプラットフォームは、展開、アップグレード、より広範な軍事ネットワークとの統合が容易であると同時に、動的 ASAT 迎撃コンセプトと非動的宇宙制御ミッションの両方をサポートします。これにより、政府はより複雑な軌道上アーキテクチャの成熟を待たずに、運用上使用可能なシステムを求めているため、市場での実質的な利点が得られます。

宇宙ベースのセグメントは最も急速に成長しているセグメントであり、予測期間全体で 12.7% の CAGR で成長すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

目標軌道別

LEOセグメントは軍事衛星の集中とASAT活動の歴史により市場を支配

ターゲット軌道に基づいて、市場はLEO、MEO、GEO、およびマルチ軌道に分類されます。

LEOセグメントは、現代の軍事活動や戦略的宇宙活動において、運用上最も密度の高い軌道層であるため、2025年の世界市場をリードしました。ミサイルの警告、追跡、通信、ISR、および拡散した防衛アーキテクチャの割合が地球低軌道に配備される割合が増加しており、そのため、LEO は市場で最も危険にさらされ、最も競争が激しい軌道帯となっています。さらに、公に実証された動的 ASAT 活動の主要な軌道でもあり、MEO、GEO、および複数軌道カテゴリーに対する優位性を強化しています。

2019年3月、インド国防省は、シャクティミッションがインドの標的との交戦に成功したと発表した。衛星地球低軌道(LEO)で、DRDOが開発した迎撃ミサイルを使用した「ヒット・トゥ・キル」モードで。

マルチオービットセグメントは市場で最も急速に成長しているセグメントであり、予測期間中に13.1%のCAGRで成長すると予想されています。

コンポーネント別

運動的および非運動的カウンタースペース作戦におけるミッションエフェクターの中心的な役割により、武器とペイロードが市場を支配する

コンポーネントに基づいて、市場は武器とペイロード、ランチャー、誘導、ナビゲーションと制御、センサーと追跡、コマンド、制御と戦闘管理などに分類されます。

武器とペイロードは、その機能がヒット・トゥ・キル迎撃装置、電子攻撃パッケージ、またはその他の非動的宇宙制御ハードウェアを中心に構築されているかどうかにかかわらず、システムの中核となるミッション配信層を表すため、2025 年の世界市場を支配しました。この市場では、ペイロードは運用効果を生み出す主要なコンポーネントであるため、起動、ガイダンス、統合などのサポート要素のみよりも大きな価値を占めています。政府が、競合する地球軌道環境全体で目標を混乱、劣化、または破壊するように設計された、より特化した対抗宇宙システムに投資するにつれて、その利点は増大します。

その他のセグメントは、予測期間中に 11.6% の CAGR で成長すると予想されます。

エンドユーザー別

軍事および国防軍セグメントは、宇宙ベースのサービスの運用、保護、および競合における中心的な役割により、市場を独占

エンドユーザーに基づいて、市場は軍事および防衛軍、戦略軍およびミサイル軍、宇宙軍、および諜報関連の国家安全保障機関に分割されます。

軍事・防衛部門は、衛星通信、ミサイル警告、追跡、ISR、ナビゲーション、およびより広範な宇宙対応戦闘支援の主なユーザーであるため、2025年の世界市場をリードしました。これらの機能が軍事的有効性にとって重要になるにつれて、敵対的な宇宙活動を妨害、拒否、または防御できるシステムの主な購入者も同じ部隊になります。その結果、特に現在では宇宙が統合および統合作戦を支援する優先軍事領域として扱われているため、ASAT の需要は依然として狭い専門ユーザーではなく防衛組織内に集中しています。

宇宙コマンドセグメントは最も急速な市場成長を示し、予測期間中に 11.2% の CAGR を記録すると予想されます。

対衛星(ASAT)兵器市場の地域展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、および世界のその他の地域に分類されます。

北米

North America Anti-Satellite (ASAT) Weapons Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は、運用可能な対宇宙システム、防衛宇宙資金、軍事宇宙アーキテクチャの開発でリードしているため、2025 年の世界の対衛星兵器 (ASAT) 兵器市場をリードしました。この地域は、攻撃的および防御的な宇宙制御における米国宇宙軍の積極的な役割、宇宙状況認識と戦闘ニーズのより強力な統合、およびプログラム開発から実戦能力へのより迅速な移行の恩恵を受けています。他の地域と比較して、北米は国家安全保障の要件を展開可能な ASAT 能力に変換するための最も成熟した制度構造を備えており、市場の最前線にあり続けています。

米国の対衛星兵器(ASAT)兵器市場

市場への北米の強い貢献と地域内での米国の優位性を踏まえると、米国市場は2025年に約6,580万米ドルとなり、予測期間中に8.5%のCAGRで成長すると予想されます。

ヨーロッパ

ヨーロッパは、2025年の世界の対衛星兵器(ASAT)兵器市場で約20.16%のシェアを占めていた。ヨーロッパは、回復力、監視、積極的防衛の概念を中心に構築された西ヨーロッパの宇宙安全保障市場であるだけでなく、破壊的なASAT試験、共軌道挙動、より広範な対宇宙活動におけるロシアの遺産も含まれており、この地域の成長を牽引している。さらに、地域分析の焦点は、より構造化された軍事宇宙組織、より強力な宇宙状況認識、および非破壊的な対宇宙ツールへと徐々に移行しつつある。英国の2025年戦略防衛見直しは軍事作戦領域としての宇宙の重要性を強調しており、フランスとドイツも早期警戒と軍事宇宙協力を深めている。

フランス対衛星兵器(ASAT)兵器市場

フランス市場は 2025 年に約 420 万米ドルに達し、これはヨーロッパの収益の約 12.50% に相当します。

ロシア対衛星兵器(ASAT)兵器市場

ロシアは、動的(物理的破壊)技術と非動的(妨害、レーザー、核)技術の両方に焦点を当て、多様な多層対衛星(ASAT)兵器の開発を積極的に行っており、その結果、ロシアの市場は2025年に約1,580万ドルとなり、ヨーロッパの収益の約47.42%を占めた。

アジア太平洋地域

アジア太平洋地域は市場で最も重要な成長地域の 1 つであり、予測期間中に 11.3% という最高 CAGR で成長すると予想されており、この地域はハードキルの伝統と拡大する非動的カウンタースペース開発の最強の組み合わせを組み合わせて成長しています。中国とインドは過去の破壊実験を通じてこの地域に実際のASATの重要性を与えている一方、日本、オーストラリア、韓国は軍事宇宙ドクトリン、指揮系統、広範な対宇宙支援能力を着実に強化している。これにより、アジア太平洋地域はヨーロッパやその他の地域よりもバランスのとれたプロファイルが得られます。さらに、この地域は、妨害、サイバーリンクされた破壊、追跡、および運用上の宇宙領域制御にもさらに深く移行しています。一方、アジア太平洋地域は、兵器開発だけでなく、その広範な軍事空間構造が急速に成熟していることにより、より重要性を増している。

中国対衛星兵器(ASAT)兵器市場

中国は、運動ミサイル、軌道技術、指向性エネルギーなどを含む世界で最も包括的な対衛星(ASAT)プログラムを開発した。サイバー戦争戦略的優位性を達成するための投資を加速し、2025 年の収益は約 2,450 万ドルとなり、世界売上の約 47.62% を占めました。

日本の対衛星攻撃(ASAT)兵器市場

日本市場は2025年に約520万ドルとなり、アジア太平洋地域の収益の約10.12%を占めた。

世界のその他の地域

世界のその他の地域 (中東、アフリカ、ラテンアメリカ) は比較的小さい市場シェアを保持していますが、予測期間中に 9.5% の CAGR で成長すると予想されます。この分野で最も勢いが強いのは中東で、現在の脅威パターンには執拗なGPS妨害やなりすましが含まれており、イランとイスラエルは広範な対抗宇宙開発協議の一部となっている。これとは別に、ラテンアメリカは依然として比較的限定的であり、攻撃的な ASAT 能力よりも民間空間と支援インフラに重点を置いています。

ラテンアメリカの対衛星兵器(ASAT)兵器市場

ラテンアメリカ市場は 2025 年に約 170 万米ドルに達し、収益の約 12.26% を占めました。

中東およびアフリカの対衛星兵器(ASAT)兵器市場

地域の地政学的な緊張、宇宙資産への依存度の増大、監視からの防衛の必要性などにより、中東・アフリカ市場は2025年には約1,210万米ドルに達し、2034年には2,850万米ドルに達すると予想されており、2025年には約87.74%を占める。

競争環境

主要な業界プレーヤー

主要企業は展開可能な電子戦システムの軌道上ミッション実験を通じて市場シェアを拡大している

世界の対衛星兵器 (ASAT) 兵器市場の競争環境は依然として高度に集中しており、広範な商業需要ではなく、政府主導の宇宙および防衛プログラムと強く結びついています。 L3ハリスは、2025年にメドーランズ攻撃的宇宙制御システムを米国宇宙軍に納入し、対宇宙作戦能力において直接的な役割を与えた主要なリーダーである。ロッキード・マーティンは、拡散したミサイルの警戒および追跡アーキテクチャに関する研究を通じて、より広範な軍事宇宙の角度から市場に影響を与えている一方、ノースロップ・グラマンは、静止軌道に近い軌道にある物体の追跡と特性評価をサポートするGSSAPなどの宇宙領域の認識および監視機能を通じて引き続き重要な役割を果たしている。

ボーイング社はまた、X-37B プログラムを通じて重要な地位を占めており、同社を高度な軌道実験や将来の軍事宇宙運用コンセプトと結びつけ続けています。全体として、これらの主要企業は、大量生産を通じてではなく、展開可能な電子戦システム、センシング層、コマンドアーキテクチャ、および軌道ミッションの実験を通じて市場を牽引しています。包括的に見て、この市場は依然として国家主導であるが、その中で最も有利な立場にある企業は、軍事スペースの要件をフィールドシステムと回復力のある宇宙防衛インフラに変換する企業である。

報告書に記載されている主要な対衛星兵器(ASAT)兵器企業のリスト

- ノースロップ・グラマン社(アメリカ)

- ロッキード・マーチン社(米国)

- L3Harris Technologies, Inc.(米国)

- ボーイング社(米国)

- RTXコーポレーション(米国)

- Kratos Defense & Security Solutions, Inc.(米国)

- BAE システムズ社(イギリス)

- エアバス SE (オランダ)

- タレス S.A. (フランス)

- レオナルド S.p.A.(イタリア)

- OHB SE (ドイツ)

- Israel Aerospace Industries Ltd. (イスラエル)

- 中国航天科技総公司(中国)

- 中国航空宇宙科学産業総公司(中国)

主要な産業の発展

- 2025 年 5 月:SSCは、将来の国防総省宇宙システム向けの軌道上クロスリンク互換性を可能にし、より回復力の高い軍事宇宙データネットワークをサポートする宇宙レーザー通信端末のプロトタイプを開発するため、1億ドルのエンタープライズ宇宙ターミナル(EST)プログラムに基づくフェーズ2契約をCACI、ゼネラル・アトミックス、ビアサットに締結した。

- 2025 年 5 月:SSC は、SciTec, Inc. に FORGE Enterprise OPIR Solution (EOS) の取り組みとして 2 億 5,900 万米ドルの契約を締結しました。これにより、LEO、MEO、GEO、および極星座にわたるミサイルの警告と追跡のためのサイバー安全な地上処理バックボーンが拡張され、新たな脅威に対する回復力が向上します。

- 2025 年 2 月:SSCはファイアフライ・エアロスペースに対し、進化する軌道上の脅威に直面して戦闘員に軌道上でより迅速かつ機敏な対応能力を提供することを目的とした、米国宇宙軍の最新の戦術対応宇宙ミッションであるVICTUS SOLの打ち上げサービス契約を2,181万ドルで締結した。

- 2025 年 1 月:SSCは、戦闘員が新たな衛星攻撃の脅威に迅速に対応できるよう、SDA、C2、情報、運用データを統合する高度追跡発射分析システム(ATLAS)プログラムを継続するため、L3ハリスに9,000万米ドルの単独ソース契約を締結した。

- 2024 年 10 月:SSC は、運用宇宙ドメイン認識データの転送と処理のアップグレードを含む、最新の回復力のある宇宙指揮制御 (C2) テクノロジーの継続的な研究開発と展開を目的として、4,630 万米ドルの MASCCOT 契約をオミトロンに締結しました。

- 2024 年 5 月:米国宇宙軍宇宙システム司令部(SSC)は、国家安全保障宇宙資産のための2年間の増強された操縦、軌道上の機動性の強化、および対宇宙支援オプションを提供することを目的とした、この種初のドッキングミッションのためのオッター衛星ビークルを製造、打ち上げ、運用するための3,750万米ドルのSTRATFI契約をスターフィッシュ・スペースに与えた。

- 2024 年 4 月:L3ハリスは、深宇宙物体を検出、追跡、識別するシステムを含む、宇宙領域認識のための重要な宇宙インフラの近代化と維持を継続するために、米国宇宙軍から最大1億8,700万ドル相当のMOSSAICプログラムのオプション5年目を受け取りました。

レポートの範囲

世界的な対衛星兵器(ASAT)市場分析は、市場規模、企業プロファイリング、レポートに含まれるすべての市場セグメントによる予測の詳細な調査を提供します。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと傾向の詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、戦略的パートナーシップ、合併と買収の詳細に関する情報を提供します。調査レポートには、市場シェアと市場の主要プレーヤーのプロフィールに関する情報を含む詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 9.9% です。 |

| ユニット | 価値 (100万米ドル) |

|

セグメンテーション |

武器の種類別

|

|

キルメカニズムによる

|

|

|

プラットフォームベース別

|

|

|

目標軌道別

|

|

|

コンポーネント別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

Fortune Business Insights によると、世界の市場価値は 2026 年に 1 億 8,360 万米ドルに達し、2034 年までに 3 億 8,960 万米ドルに達すると予測されています。

2025 年の北米の市場価値は 6,700 万ドルでした。

市場は、予測期間中に9.9%のCAGRを示すと予想されます。

ソフトキルセグメントは、キルメカニズムによって市場をリードしました。

衛星ベースのサービスへの軍事依存の増大が、ASAT 市場の主な推進要因となっています。

市場の主要企業には、ノースロップ グラマン、ロッキード マーチン、RTX、L3ハリス、ボーイング カンパニー、BAE システムズなどが含まれます。

北米が市場で最大のシェアを占めました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート