建設ソフトウェア市場規模、シェア及び業界分析:導入形態別(オンプレミスとクラウド)、企業規模別(中小企業(SME)と大企業)、建築物タイプ別(商業・工業用建物と住宅)、 用途別(プロジェクト管理・スケジューリング、安全管理・報告、プロジェクト設計・品質管理、現場サービス管理、原価計算、その他(報告・分析))、エンドユーザー別(建設業者・請負業者、建設管理者、技術者・建築家)、地域別予測、2026-2034年

主要市場インサイト

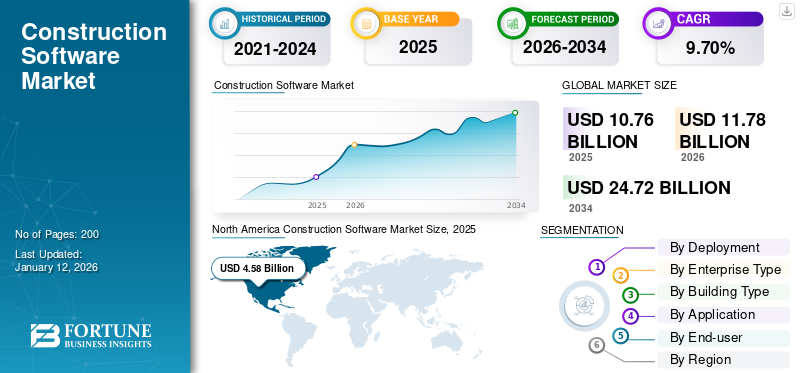

世界の建設ソフトウェア市場規模は2025年に107億6000万米ドルと評価された。市場は2026年の117億8000万米ドルから2034年までに247億2000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)9.70%を示すと予測されている。北米は2025年に42.50%の市場シェアを占め、建設ソフトウェア市場を支配した。

建設ソフトウェアとは、建設業界における計画立案、プロジェクト管理、予算編成、工程管理、協業を効率化するために設計されたデジタルソリューションである。

クラウドベースのプラットフォームサービスの採用拡大、プロジェクト進捗のリアルタイム追跡に対する高い需要、コスト削減策、建設分野におけるデジタルトランスフォーメーションの需要増加、手作業プロセスの自動化などが挙げられる。さらに、建設プロジェクト数の急増や政府による遅延削減への注力も、市場成長の要因となっている。

市場における主要な参加企業には、オラクル・コーポレーション、ヘキサゴンAB、デルテック社、プロコア・テクノロジーズ社、セージ・グループ、トリムブル社、オートデスク社が含まれます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本建設ソフトウェア市場インサイト

日本では、労働力不足への対応、建設プロセスの高度化、そしてインフラの長寿命化を支えるために、建設ソフトウェアの導入が急速に重要性を増しています。設計・施工・管理をデジタルで一元化し、生産性向上や品質確保を実現するソリューションへの期待が高まっており、クラウド活用や現場データの可視化が競争力強化の鍵となっています。進化するグローバル市場は、日本の建設業界がデジタル化を加速し、より効率的で持続可能なプロジェクト運営を実現するための新たな機会を提供しています。

生成AIの影響

生成AIの採用が市場成長の加速を促進

ジェネレーティブAIは、プロジェクトライフサイクルの全段階に深い知性と自動化を組み込むことで、市場の成長を急速に推進しています。この技術は従来の設計・管理プロセスを改革し、効率性と革新性を高めます。ジェネレーティブAIの統合により、建築設計の迅速な生成、反復プロセスの加速、建設現場分析のための予測分析の強化が可能となります。これらの先進的なAI駆動ソリューションを活用する建設企業は、賢明なリソース配分、優れたリスク管理、情報に基づいたデータ駆動型の意思決定を実現し、プロジェクト品質の向上とコスト削減を達成します。その結果、ジェネレーティブAIを採用する組織は、建設業界におけるジェネレーティブAIの市場動向と予測(2023-2028年)で示されているように、競争優位性を獲得します。データ駆動型の意思決定を実現し、プロジェクト品質の向上とコスト削減をもたらします。その結果、ジェネレーティブAIを採用する組織は、建設エコシステム内での生産性と安定性において競争力のある優位性を獲得します。

市場動向

市場推進要因

クラウド型建設ソフトウェアへの需要拡大が市場成長を牽引

クラウドベースの建設ソフトウェアへの需要増加が、市場の成長を大きく牽引しています。クラウドソリューションは、コスト効率の高い導入、拡張性、リアルタイム通信の利便性を提供し、建設業界での普及を促進しています。これらのプラットフォームは、プロジェクトスケジューリング、予算管理、リソース配分、コラボレーション機能を提供し、結果として業務効率を向上させます。大規模建設プロジェクトへの需要増加がこの傾向を後押ししており、この技術は複雑なワークフローの管理を可能にします。

業界専門家によれば、北米、アジア太平洋、欧州などの地域がこれらの技術導入をリードしている。北米は2029年までに世界市場成長の38%を占めると推定されている。政府データは、特に建設プロセスの効率化、コスト削減、プロジェクト納期の改善を目的としたクラウドSaaS導入の頻繁な増加を示しており、これが主要な市場推進要因となっている。

市場の制約要因

初期コストの高さと予算制約が市場導入を制限

ソフトウェアライセンス、導入、カスタマイズにかかる高額な費用は、建設業界の中小企業(SME)にとって大きな障壁となっている。資金面の問題が原因で、 その明らかな利点が認められていても、中小企業が最新の建設ソフトウェアツールの導入を検討することを遅らせたり、あるいは不可能にしたりする。初期投資の高価な性質は、特に財務的制約の厳しい企業において、広範な導入を制限している。その結果、建設ソフトウェア市場の成長は、高度なソフトウェアソリューションへの移行コストが障壁となる中小規模のプレイヤーにとってのアクセス制限により抑制されている。

市場機会

新興技術の統合需要急増が新たな市場機会を創出

AI、機械学習、BIM、IoTといった新興技術の建設ソフトウェアソリューションへの統合は、市場参加者にとって新たな機会を開いています。これらの技術は高度な分析、自動化、予測機能を実現し、関連プロジェクトの効率性、安全性、コスト管理の向上を支援します。これらの技術を組み合わせた建設ソフトウェアソリューションは、業務改善を目指す企業に対してより大きな価値提案を提供します。この融合は製品の差別化を促進し、建設ソフトウェア分野における技術ベースの開発の側面を拡大している。

建設ソフトウェア市場の動向

BIMとデジタルツインの採用拡大が市場成長を促進

ビルディング・インフォメーション・モデリング(BIM)とデジタルツインの採用拡大が、市場に大幅な成長をもたらしています。BIMは、設計上の連携を改善し、衝突検出を可能にする専門的な3D/4D/5Dモデリング機能を備えており、特に大規模で複雑な建設プロジェクトにおいて、プロジェクトの再作業や遅延を削減します。例えば、BIMの採用率は、米国におけるその重要性の高まりを示しています。buildingSMART Internationalの調査報告によると、回答した専門家のほぼ半数がプロジェクトの76%から100%でBIMを利用しており、23%は全プロジェクトに適用しています。インドではBIM導入率は10~18%と依然低い水準ですが、認知度と関心は高まりつつあります。

さらに、デジタルツインはBIMを補完し、意思決定と運用効率を向上させるリアルタイムのデータ駆動型プロジェクトシミュレーションを提供します。この相乗効果により、より効果的なプロジェクト管理と建設技術の革新が支援され、市場を前進させています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

導入形態別

クラウド技術の採用拡大がクラウド導入を促進

導入形態に基づき、市場はオンプレミスとクラウドに区分される。

クラウド導入は主要セグメントとして台頭し、2024年には51億7000万米ドルという大きな市場規模を占める見込みです。その優位性は、ハードウェア、データセンター構築、インフラへの高額な初期投資を大幅に削減できる点に起因します。クラウドベースの建設管理ソフトウェアは、建設管理プロセスにおけるクラウド技術の採用増加により、13.00%の高いCAGR(年平均成長率)が見込まれています。建設管理ツールにおけるクラウド導入は、ワークフローの簡素化、自動化の促進、製品メンテナンスコストの低減にも寄与しており、クラウド導入技術の採用意欲に強く影響する要因となっています。

建築タイプ別

ソフトウェアの広範な採用により、大企業セグメントが市場を支配

建築タイプに基づき、市場は中小企業(SME)と (SME)と大企業に分類されます。

大企業は建設ソフトウェア市場において大きなシェアを占め、2024年には55億1,000万米ドルと推定されています。この優位性は、包括的なオンプレミスまたはハイブリッドインフラ、高度なソリューション、カスタマイズされたソリューションへの投資を可能にする財務能力に起因します。この能力により、複雑なビジネスプロセスに必要なスケーラブルでエンタープライズグレードの技術の採用において先行しています。

中小企業(SME)セグメントは最も急速な成長が見込まれ、11.06%という最高CAGRを達成すると予測されています。このセグメントの成長は、多額の資本支出を最小限に抑えるのに役立つ、費用対効果の高いクラウドベースおよびサブスクリプションモデルへの注力によるものです。この柔軟性により、中小企業は最先端のエンタープライズソリューションにアクセスしながら、業務を容易に拡張することが可能となります。

建物タイプ別

高い投資能力が商業・産業用建物セグメントの成長を促進

建物タイプに基づき、市場は商業・産業用建物と住宅用建物に分類される。

商業・産業セグメントは最大規模であり、2024年には57億7000万米ドルを占めました。これは主に、商業・産業用建物が一般的に予算規模が大きく、多額の資本支出を受け入れる意思が高いことから、投資能力がより高いことに起因します。その結果、運用を支援する包括的でフル機能のソフトウェアソリューションを採用する傾向が強くなっています。

住宅セグメントは最高CAGR(11.78%)で成長し、最も急成長するセグメントとなる見込みです。これは主に、住宅建設業者における軽量で低コストなデジタルソリューションへの需要増加によるものです。複雑性を低減しつつ柔軟性と導入を促進するため、モバイルアクセス性と簡素化された使いやすさを特徴とするクラウドおよびSaaSベースのプラットフォームが普及しつつあります。

アプリケーション別

多様なタスクに対応する集中型フレームワークがプロジェクト管理・スケジューリング分野の成長を促進

用途別では、プロジェクト管理・スケジューリング、安全管理・報告、プロジェクト設計・品質管理、フィールドサービス管理、原価計算、その他(報告・分析)に分類される。

プロジェクト管理およびスケジューリングセグメントは、2024年に34億3,000万米ドルという大きな市場シェアを占めました。この成長は、プロジェクトのタスク、リソース、タイムラインの計画、スケジューリング、リアルタイム監視のための集中型フレームワークを提供できること、およびチーム間の連携を改善できることに起因しています。

フィールドサービス管理は11.96%という最高CAGRを記録すると予測され、最も急成長するアプリケーション分野として台頭している。その急速な成長は、現場におけるリアルタイム対応力の必要性増大に起因する。これにより、効率的なコミュニケーション、迅速な問題解決、顧客満足度の向上が可能となり、総合的に業務効率とサービス品質の向上を実現している。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

エンドユーザー別

建設ソフトウェアの普及が建設業者・請負業者セグメントの成長を促進

エンドユーザー別では、建設業者・請負業者、建設管理者、エンジニア・建築家に分類されます。

2024年には建設業者・請負業者セグメントが48億8000万米ドルと最大のシェアを占めました。この優位性は主に建設ソフトウェアツールの普及によるものです。これらのツールにより、建設業者・請負業者は迅速な積算、正確な自動見積もり、リアルタイムのコスト監視が可能となり、プロジェクト実行における効率性と収益性が向上します。

エンジニア&建築家は、12.09%という最高CAGRを記録し、最も急速に成長するエンドユーザーセグメントと見込まれています。この成長は、デジタルモデリングツールの利用拡大によって牽引されています。これらのツールは、迅速な設計反復、ピアレビューによる円滑なコラボレーション、設計プロセスの早期段階での変更を可能にします。この効率性により、設計成果物が変化するクライアント要件に密接に連動し続けることが保証されます。

建設ソフトウェア市場の地域別展望

地理的には、北米、欧州、アジア太平洋、南米、中東・アフリカに区分される。

北米

North America Construction Software Market Size, 2025 (USD Billion) この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米市場は2025年に41億9000万米ドルの評価額で最大のシェアを占めています。この地域の成長は、様々な建設分野におけるデジタル技術への堅調な需要によって支えられています。さらに、効率性向上、コスト削減、コラボレーション改善のためのビルディングインフォメーションモデリング(BIM)、クラウドベースのプロジェクト管理プラットフォーム、高度な分析技術の採用拡大が、地域の成長を牽引しています。米国は北米市場をリードし、2025年には24億9000万米ドルの市場規模が見込まれています。大規模なインフラ投資、 スマートシティ計画、住宅・商業プロジェクトの近代化が、国内におけるデジタル建設技術の需要を牽引している。

欧州

欧州市場は2025年に27億4000万米ドルと大幅な成長が見込まれています。プロジェクト計画、コスト管理、厳格な建築規制への対応におけるデジタルソリューションの導入拡大が、同地域の成長を牽引しています。英国、ドイツ、フランスは市場成長の主要な牽引役であり、2025年までにそれぞれ4億9000万米ドル、6億米ドル、3億3000万米ドルの収益シェアを占める見込みです。

アジア太平洋地域

アジア太平洋地域は最も高い成長率が見込まれています。これは主に、業界の課題解決を支援する新たな建設技術の採用拡大によるものです。プロジェクトの複雑化、継続的な労働力不足、高まるコスト圧力により、この地域の建設企業はクラウドプラットフォーム、ビルディングインフォメーションモデリング(BIM)、人工知能 (AI)、データ分析などのデジタル製品の採用が増えているためです。

この成長に貢献しているアジア太平洋諸国の中で、中国が4億3000万米ドルで最大の市場を占め、インドが3億1000万米ドルでそれに続いています。両国とも近代化とスマート建設手法に多額の投資を行っています。

南米および中東・アフリカ

南米および中東・アフリカの市場は成長を続けており、2025年にはそれぞれ0.61億米ドル、1.33億米ドルのシェアが見込まれています。南米の市場成長は、インフラと都市開発への投資によって牽引されています。中東・アフリカ地域では、コスト効率と利益率向上のための効果的な工具管理への高い需要が成長を牽引している。GCC諸国では2025年までに5億米ドルの市場規模に達すると予測されている。

競争環境

主要業界プレイヤー

トッププレイヤーは市場をリードするため革新的なデジタル技術を採用

グローバル市場は、Bentley Systems, Incorporated、Buildertrend Solutions, Inc.、Nextcon、Kahua、 ジョナス・コンストラクション・ソフトウェア、ココンストラクト、レッドチーム・ソフトウェア、ビルドザクトなどの主要企業によって牽引されています。これらの企業の大半は広範なグローバルネットワークを通じて事業を展開し、ビルディング・インフォメーション・モデリング(BIM)やデジタルツインなどの革新的なデジタル技術を活用し、規制順守を徹底するとともに、市場競争において戦略的提携や買収に積極的に取り組んでいます。オートデスク、オラクル、トリムブル、セージ・グループ、プロコア・テクノロジーズなどの注目企業も、クラウドベースのソリューション、買収、提携を通じたイノベーションを重視しています。

主要建設ソフトウェア企業一覧(プロファイル対象)

- Oracle Corporation (米国)

- ヘキサゴンAB(スウェーデン)

- デルテック社(米国)

- Procore Technologies, Inc. (米国)

- Sage Group, plc (英国)

- Trimble Inc. (米国)

- オートデスク社(米国)

- ベントレー・システムズ社(米国)

- ビルダートレンド・ソリューションズ社(米国)

- ネクストコン(ブラジル)

- カフア(ジョージア州)

- ジョナス・コンストラクション・ソフトウェア(カナダ)

- ココンストラクト(米国)

- レッドチーム・ソフトウェア(米国)

- ビルドエクサクト(オーストラリア)

業界の主要動向

- 2025年1月- SageとTracticsは提携し、Sage Intacct ConstructionをTracticsのクラウドネイティブプラットフォームに統合。これにより、土木建設請負業者向けに包括的な業務・財務管理ソリューションを提供。本統合により建設業務全体の可視性が向上し、タイムシートのリアルタイム更新や重要データへのアクセスが可能となり、会計・業務ワークフローの効率化を実現。

- 2024年10月- AEC業界向けソフトウェアソリューションの世界的リーダーであるネメチェク・グループは、CAD/CAM/CAEおよびビルディング・インフォメーション・モデリング(BIM)の専門知識を有する主要ソフトウェア・サービスプロバイダー、マイクロジェネシスCADソフトとの戦略的提携を発表。この協業は、インドの建築・エンジニアリング・建設分野におけるデジタルソリューションの導入加速を目的とする。

- 2025年3月- ProcoreはERPおよびBIMパートナーとの連携強化を強調し、インフラ建設の引き渡し、プロジェクト追跡、外部ソリューションプロバイダーとの協業改善を目的とした新モジュールを発表しました。

- 2024年3月- カナダ拠点の建設ソリューションプロバイダーであるOntraccr Technologiesは、事業拡大のため米国市場へ進出するべく、異なる産業分野への展開を目的としたシード資金として88万米ドルを調達しました。の建設ソリューションプロバイダーであるOntraccr Technologiesは、異なる産業分野および全米への事業拡大に向け、シード資金として88万米ドルを調達した。

- 2022年5月- オートデスクは、日本におけるConstruction Cloud(Autodesk BuildおよびTakeoffを含む)を拡大し、見積もり・設計チーム向けの現場報告、RFI追跡、相互運用性を統合するため、グローバルパートナーシップを拡充した。

レポート内容

本グローバルレポートは市場の詳細な分析を提供し、主要企業、導入形態、製品タイプ、 エンドユーザーなどの主要な側面に焦点を当てています。これに加え、建設ソフトウェア業界の動向に関する洞察を提供し、主要企業の業界動向と市場シェア分析を強調しています。前述の要素に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

成長率 |

2026年から2034年までの年平均成長率(CAGR)9.70% |

|

過去データ |

2021~2024年 |

|

単位 |

価値(10億米ドル) |

|

セグメンテーション |

展開別 · オンプレミス · クラウド |

|

企業タイプ別 · 中小企業 · 大規模企業 |

|

|

建物の種類別 · 商業ビル・工業ビル · 住宅建築 |

|

|

用途別 · プロジェクト管理とスケジュール管理 · 安全性と報告 · プロジェクト設計と品質管理 · フィールドサービス管理 ・原価計算 ・その他(レポートと分析) |

|

|

エンドユーザー別 · 建設業者および請負業者 · 建設マネージャー · エンジニアと建築家 |

|

|

地域別 · 北米(展開、企業タイプ、建物タイプ、アプリケーション、エンドユーザー、国/サブ地域別) o アメリカ o カナダ o メキシコ · ヨーロッパ(展開、企業タイプ、建物タイプ、アプリケーション、エンドユーザー、国/サブ地域別) ○ イギリス ○ ドイツ ○ フランス ○ イタリア ○ スペイン o ロシア o ベネルクス o 北欧 o その他のヨーロッパ諸国 · アジア太平洋地域(展開、企業タイプ、建物タイプ、アプリケーション、エンドユーザー、国/サブ地域別) o 中国 o 日本 o インド o 韓国 ○ ASEAN ○ オセアニア ○ その他のアジア太平洋地域 ・南米(導入、企業タイプ、建物タイプ、アプリケーション、エンドユーザー、国/地域別) o アルゼンチン o ブラジル o その他の南米 ・中東およびアフリカ(導入、企業タイプ、建物タイプ、アプリケーション、エンドユーザー、国/サブ地域別) 〇トルコ 〇イスラエル 〇GCC 〇北アフリカ o 南アフリカ ・中東およびアフリカのその他の国々 |

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2026年に117億8000万米ドルに達し、2034年までに247億2000万米ドルに達すると予測されている。

予測期間中、市場は年平均成長率(CAGR)9.70%で着実な成長を示すと予想される。

クラウドベースの建設ソフトウェアへの需要の高まりが、市場の成長を加速させている。

Oracle Corporation、Hexagon AB、Deltek Inc.、Procore Technologies, Inc.、Sage Group, plc、Trimble Inc.、および Autodesk, Inc. は、市場のトップ プレーヤーの一部です。

北米は2025年に42.50%の市場シェアで建設ソフトウェア市場を支配した。

北米は2025年に45億8000万米ドルと評価された。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。