循環包装市場規模、シェアおよび業界分析、材質別(紙および板紙、プラスチック、金属、ガラスなど)、包装タイプ別(ボトルおよび瓶、箱およびカートン、バッグおよびパウチ、フィルムおよびラップ、缶、トレイおよびクラムシェルなど)、最終用途産業別(食品および飲料、ヘルスケア、パーソナルケアおよび化粧品、家庭用、電子商取引および小売、農業、化学、およびその他)その他)、および地域予測、2026 ~ 2034 年

(有効期限 15th Aug 2026)

主要市場インサイト

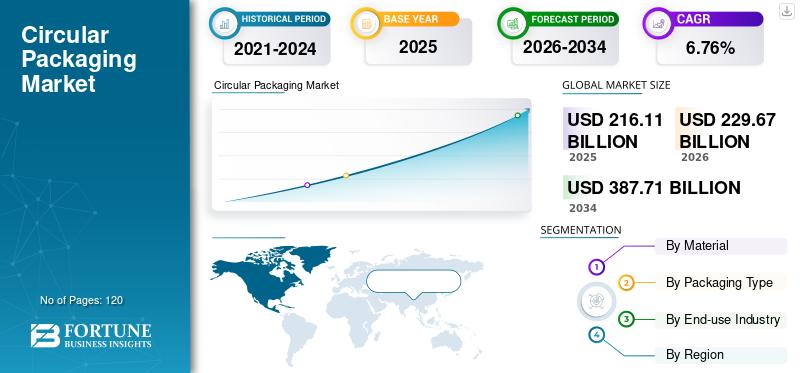

世界の循環包装市場規模は、2025 年に 2,161 億 1,000 万米ドルと評価されています。市場は 2026 年の 2,296 億 7 千万米ドルから 2034 年までに 3,877 億 1 千万米ドルに成長すると予測されており、予測期間中に 6.76% の CAGR を示します。北米は世界の循環包装市場を支配し、2025 年には 33.48% の市場シェアを獲得しました。

循環包装とは、再利用可能、リサイクル可能、または堆肥化可能にすることでプラスチック廃棄物と資源の消費を削減するように設計された包装システムを指します。これらのソリューションにより、材料は 1 回の使用後に廃棄されるのではなく、再利用モデルまたは閉ループのリサイクル システムを通じて長期間循環し続けることが可能になります。

グローバル企業は、100% リサイクル可能、堆肥化可能、または再利用可能なパッケージングや、使用済みリサイクル (PCR) 材料の利用拡大など、野心的な持続可能性目標への取り組みをますます強めています。循環型パッケージは ESG 目標と密接に一致しており、梱包炭素削減戦略やブランド評判管理を強化し、単なるコンプライアンス主導の取り組みではなく戦略的優先事項として位置づけています。簡単にリサイクルまたは再利用できるパッケージに対する消費者の需要の高まりが、引き続き市場の成長を支えています。

Amcor plc、Tetra Pak、Smurfit Kappa などの主要な業界プレーヤーは、導入を加速する革新的な製品の開発に注力しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

循環包装市場の重要なポイント

- 2025年の市場規模:2,161億1,000万ドル

- 2026年の市場規模:2,296億7,000万ドル

- 2034 年の予測市場規模: 3,877 億 1,000 万ドル

- CAGR: 2026 ~ 2034 年で 6.76%

- 北米は、2025 年に 33.48% のシェアを獲得し、循環型包装市場を独占しました。

- 2025年には紙・板紙が素材セグメントで最大のシェアを獲得した。

- 2025 年には、ボトルとジャーが包装タイプのセグメントを独占しました。

北米

企業、小売業者、電子商取引企業による強力な持続可能性への取り組みに支えられ、北米は 2025 年も主要な地域市場であり続けます。

ヨーロッパ

ヨーロッパは 2025 年に 566 億米ドルを占め、厳しい循環経済規制と EPR フレームワークによって 6.51% の CAGR で成長すると予測されています。

アジア太平洋地域

アジア太平洋地域は、急速な都市化、パッケージ商品消費の増加、政府の廃棄物削減取り組みに支えられ、2025年には445億8000万米ドルに達しました。

私たち。

市場は、小売業者の持続可能性スコアカード、ESG への期待、州レベルの環境規制によって促進され、2025 年には約 565 億 5,000 万米ドルと評価されました。

日本

市場は、高度な廃棄物分別システム、材料効率の実践、リサイクルプログラムへの消費者の強力な参加の恩恵を受け、2025年には約55億4,000万米ドルに達しました。

続きを読む

循環包装市場の動向

循環性を高めるためのデジタルとスマートパッケージングの統合は、市場で観察される顕著なトレンドです

デジタルとスマートパッケージングテクノロジーの組み合わせは、トレーサビリティ、リサイクル効率、消費者エンゲージメントを強化することで、世界のパッケージング業界における循環性を実現する重要な要素となりつつあります。 QR コード、電子透かし、RFID タグ、近距離無線通信 (NFC) などのテクノロジーにより、材料構成、リサイクル ガイドライン、ライフサイクルへの影響に関する包括的な情報をパッケージで伝達できるようになります。この進歩により、材料回収施設での選別精度が向上し、リサイクルを考慮した設計目標がサポートされ、その結果、材料回収率が向上し、リサイクル原料の品質が向上します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

市場の成長を促進するための厳格な環境規制と拡大生産者責任 (EPR)

ヨーロッパ、北アメリカ、アジアの一部地域の政府は、包装廃棄物を最小限に抑えることを目的とした厳しい規制を導入しています。これらには、使い捨てプラスチックの禁止、リサイクルされた内容の要件、拡大生産者責任 (EPR) への取り組みが含まれます。このような政策により、メーカーやブランド所有者は、リサイクル可能性、再利用、材料回収のためにパッケージングを再考することを余儀なくされ、食品や飲料、パーソナルケア、小売などの分野での循環型パッケージング ソリューションの採用を直接促進します。今後、需要が高まるのは、持続可能な包装ソリューション、環境への影響の厳しさの増大、規制、生産者責任(EPR)の拡大は、世界の循環包装市場の成長を推進する重要な要因です。

市場の制約

循環型材料とインフラストラクチャの高コストが市場の成長を妨げる

PCR プラスチック、単一素材の柔軟な包装材、バイオベースの代替品などの循環包装材は、未使用の生分解性材料と比較して、より高い費用がかかることがよくあります。これは、供給の制限、加工の複雑さ、品質の制限などの要因に起因すると考えられます。さらに、リサイクル、分別、リバース物流インフラストラクチャへの投資は資本集約的であるため、中小規模の製造業者による採用が引き続き妨げられています。したがって、循環原材料とそれを支えるインフラの高コストが市場の成長を妨げ続けています。

市場機会

リサイクル可能、再利用可能、堆肥化可能な材料の革新が市場成長の機会を提供

高品質 PCR 樹脂、モノマテリアル ラミネート、繊維ベースの代替品、堆肥化可能なポリマーなどの材料科学の進歩により、製品採用の新たな可能性が拡大しています。これらの進歩により、ブランドは機能を維持しながら持続可能性の目標を達成できるようになり、それによって軟包装分野と硬質包装分野の両方で大きな成長の可能性が解き放たれます。デジタル追跡、スマートラベル、物流テクノロジーが進化し続けるにつれて、再利用指向の循環包装モデルはますます経済的に実現可能になり、新たな収益源と長期的な顧客エンゲージメントの機会を生み出しています。

市場の課題

経済性を損なうことなく循環型パッケージを拡張市場の成長にとって重大な課題となる

パイロットプロジェクトや特殊な用途は増加傾向にあるものの、コストの制約、サプライチェーンの複雑さ、リサイクル材料の不規則な供給などにより、この製品を大量市場の製品に広く導入することは依然として困難に直面している。規模の経済の達成と収益性の確保の間でバランスを取ることは、メーカーやブランド所有者にとって大きな課題となります。したがって、経済性を損なうことなく循環型パッケージを拡張することは、市場の成長にとって重大な課題となります。

セグメンテーション分析

素材別

紙・板紙部門の成長を促進するリサイクル可能性、規制、消費者の信頼

材料に基づいて、市場は紙および板紙、プラスチック、金属、ガラスなどに分類されます。

紙および板紙セグメントが市場で最大のシェアを占めると予想されます。この部門は、主にその優れたリサイクル性、確立された収集インフラストラクチャ、および強力な規制の受容により市場をリードしています。高いリサイクル率と現行品との互換性廃棄物管理システムは、循環型パッケージに移行するブランドにとって、紙と板紙を低リスクで拡張可能なオプションにします。

プラスチックセグメントは、予測期間中に 6.89% の CAGR で成長すると予想されます。

包装タイプ別

ボトルとジャーセグメントが市場をリードした理由彼らの自然な互換性

包装タイプに基づいて、市場はボックスとカートン、ボトルと瓶、スリーブとスリップケース、インサートとディバイダー、チューブなどに分類されます。

2025 年には、ボトルと瓶のセグメントが世界市場を独占しました。ボトルおよび瓶のセグメントは、再利用、リサイクル可能性、閉ループ回収システムによって促進される循環性との自然な適合性により、世界市場をリードしています。ボトルや瓶などの硬質容器は、複雑な軟包装オプションよりも収集、分別、再処理が簡単です。均一な形状と透明な材質により、リサイクル効率の向上と再生材の品質の安定化に貢献し、大規模循環モデルの推進に貢献します。

ボックスおよびカートン部門は、予測期間中に 7.12% の CAGR で成長すると予測されています。

最終用途産業別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

食品・飲料セグメントが優位に立つ理由大量の包装材の消費

最終用途産業に基づいて、市場は食品および飲料、ヘルスケア、パーソナルケアおよび化粧品、家庭用、電子商取引および小売、農業、化学などに分類されます。

食品および飲料セグメントは、予測期間にわたって支配的な市場シェアを保持すると予想されます。食品・飲料部門は、その大量の包装消費と日常的な使用により、世界市場をリードしています。包装は生産、流通、消費の各段階で不可欠であり、その結果、他の最終用途産業に比べて材料の使用量が大幅に増加します。この大量生産集中により、パッケージング設計のわずかな改善でも大きな環境上の利点が得られるため、この分野は循環型パッケージングの取り組みの主要なターゲットとして位置づけられています。著名な国際ブランドは、自社のパッケージが完全にリサイクル可能、再利用可能、または堆肥化可能であることを保証すると同時に、リサイクル材料や詰め替えシステムの導入を強化することで、この部門の成長を推進しています。

ヘルスケア部門は、予測期間中に 7.31% の CAGR で成長すると予測されています。

循環包装市場の地域展望

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

北米

北米は、2024 年に 679 億ドル相当の循環型包装市場で圧倒的なシェアを維持し、2025 年も 723 億 5000 万ドル相当で主導的な地位を維持しました。この地域では、製品の採用は主に、多国籍企業による強力な持続可能性への取り組みと、大手小売業者や大手小売業者からの圧力の増大によって推進されています。電子商取引プラットフォーム。

米国の循環包装市場

北米の強い貢献と地域内での米国の優位性を踏まえると、分析的に米国市場は2025年に約565億5,000万米ドルと概算でき、世界の循環包装売上高の約26.17%を占める。米国では、市場は、まとまった連邦規制ではなく、小売業者の持続可能性スコアカード、投資家主導の環境、社会、ガバナンス(ESG)実践への期待、州レベルの法律の影響を受けています。

ヨーロッパ

欧州は今後数年間で6.51%の成長率を記録すると予測されており、全地域の中で2番目に高く、2025年には評価額が566億米ドルに達する。欧州は世界で最も規制志向の市場を代表する。リサイクル内容に対する義務的な目標、プラスチック税、埋め立て制限、広範な拡大生産者責任(EPR)の枠組みなどの厳しい政策により、これらの持続可能な慣行の広範な導入が推進されています。

英国の循環包装市場

2025 年の英国市場は約 102 億 2,000 万ドルに達し、世界の循環型パッケージ収益の約 5.56% を占めます。

ドイツの循環包装市場

ドイツの市場は 2025 年に約 126 億 2,000 万ドルに達し、世界の循環包装売上高の約 8.04% に相当します。

アジア太平洋地域

アジア太平洋地域は 2025 年に 445 億 8,000 万ドルに達し、市場で 3 番目に大きい地域の地位を確保しています。この地域では、インドと中国は、2025年にそれぞれ117億7,000万米ドルと159億米ドルに達すると推定されています。アジア太平洋地域では、急速な都市化、包装された商品の消費量の増加、政府による廃棄物削減の重視の高まりにより、循環型包装の拡大が推進されています。ブランドがコスト効率を維持しながら大量生産を促進する循環型ソリューションを追求する場合、コスト効率、拡張性、軽量設計は重要な要素です。

日本の循環包装市場

日本の市場は約 55 億 4,000 万ドルに達し、世界の循環パッケージ収益の約 2.56% を占めています。

廃棄物の削減、材料効率、正確な梱包という根深い文化が、日本での製品の採用に影響を与えています。この国の洗練された仕分けシステムと消費者の遵守により、特に硬質および単一素材の包装タイプの場合、効果的な循環モデルが促進されます。

中国循環包装市場

中国の市場は世界最大の市場の一つになると予測されており、2025年の収益は約159億ドルと推定されており、世界の循環型パッケージ売上高の約7.36%を占める。

インドの循環包装市場

インドでは、2025 年の市場規模は 117 億 7,000 万ドルとなり、世界の循環パッケージ収益の約 5.44% を占めます。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東、アフリカ地域は、予測期間中にこの市場で緩やかな成長を遂げると予想されます。ラテンアメリカ市場は、2025 年に評価額 242 億 5,000 万米ドルに達すると見込まれています。進化する廃棄物管理規制と、この地域で活動する多国籍企業の大きな影響が、この地域の市場を牽引しています。

中東およびアフリカでは、南アフリカは 2025 年に 52 億 3,000 万米ドルに達すると予想されています。

サウジアラビアの循環包装市場

サウジアラビアでは、市場は2025年に約73億7,000万ドルに達すると予測されており、世界の循環型パッケージ収益の約3.41%を占める。

競争環境

主要な業界プレーヤー

主要企業は研究活動を推進するために新製品の発売に注力

市場は適度に統合されており、世界的な包装大手と地域の専門家が材料革新、リサイクルインフラ、クローズドループ供給パートナーシップで競い合っています。 Amcor plc、Tetra Pak、Smurfit Kappa、Mondi、Sealed Air、Ball Corporation などの大手企業は、新製品の発売、軽量でリサイクル可能なパッケージ設計、再生プラスチックや紙ベースの代替品などの循環材料への投資を通じて、その地位を強化しています。アルミニウム。リサイクル業者、ブランド所有者、持続可能性組織と協力することで競争が強化され、収集と分別を改善し、リサイクルコンテンツの入手可能性を高め、進化する規制や顧客の要件に対応します。全体として、スケーラブルな製造と、より高いリサイクル含有量、リサイクル可能性、トレーサビリティなどの測定可能な循環性の成果を組み合わせることができるプレーヤーが、予測期間中に優位に立つと予想されます。

- For instance, in July 2025, PepsiCo and Tetra Pak partnered with The Circulate Initiative to enhance the working conditions of informal waste workers in India. The Circulate Initiative’s Responsible Sourcing Initiative aims to expedite the adoption of responsible sourcing practices throughout the plastics recycling value chain.

世界市場における他の注目すべきプレーヤーには、Mondi、Sealed Air、Ball Corporation などがあります。これらの企業は、予測期間中に世界市場シェアを拡大するために、新製品の発売とコラボレーションを優先すると予想されます。

プロファイルされた主要な循環包装会社のリスト

- Amcor plc (Switzerland)

- Tetra Pak (Switzerland)

- Smurfit Kappa (Ireland)

- Mondi (U.K.)

- Sealed Air (U.S.)

- Ball Corporation (U.S.)

- DS Smith (U.K.)

- Stora Enso (Finland)

- Huhtamaki Oyj (Finland)

- International Paper Company (U.S.)

- Ranpak Holdings Corp. (U.S.)

- Greif, Inc. (U.S.)

- Gerresheimer AG (Germany)

- Ardagh Group S.A. (Luxembourg)

- Trivium Packaging (Netherlands)

主要な産業の発展

- 2025 年 12 月:Amcorは、家庭から回収されたポリエチレン(PE)およびポリプロピレン(PP)硬質プラスチックから作られた食品包装材の本格的な循環リサイクルを実施することを目的とした、デンマーク工科大学が主導する3年間のプラスチックリサイクルイニシアチブへの参加を発表した。

- 2025 年 9 月:ヨーロッパの大手紙およびプラスチック包装メーカーである Coveris は、革新的な医療循環イニシアチブに誇りを持って協力しています。フルサークルプロジェクトは使用済み医療品を効果的にリサイクルしますプラスチック包装新しい、接触に敏感なパッケージに入れます。

- 2025 年 5 月:Mondi と ZARELO は協力して、暖炉やバーベキューで使用される着火剤用のリサイクル可能な紙ベースのパッケージング ソリューションを発売しました。軽量の紙ベースのパッケージへのこのスムーズな移行は、信頼と専門知識に基づいた強固なパートナーシップを示しており、革新的で循環的なパッケージ ソリューションに対する両社の取り組みをさらに強調しています。

- 2024 年 10 月:テトラパックとラクタリスは、使用済みの飲料紙パックから得られる認定リサイクル ポリマーを組み込んだ紙パック パッケージを導入しました。これは、飲料紙パック分野の先駆的な成果であり、循環経済に向けた重要な進歩を表しています。この素材は ISCC PLUS の認証を受けており、その起源がスペインの使用済み飲料紙パックのリサイクルに由来していることが証明されています。これは、マスバランス帰属方法を通じてパッケージに割り当てられます。

- 2022 年 6 月:Stora Enso とテトラパックは、ベネルクス地域における飲料用紙パックのリサイクルを強化するための実現可能性調査を開始しました。この共同の取り組みは、新しいリサイクル施設を設立することで、紙ベースの包装の循環型ソリューションを促進することを目的としています。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

推定年 | 2026年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

成長率 | 2026 年から 2034 年までの CAGR は 6.76% |

ユニット | 価値 (10億米ドル) |

セグメンテーション | 材料、包装タイプ、最終用途産業、地域別 |

による 材料 | · 紙と板紙 · プラスチック ・ 金属 ・ ガラス · その他 |

包装タイプ別 | · ボトルとジャー · ボックスとカートン · バッグとポーチ · フィルムとラップ · 缶 · トレイとクラムシェル · その他 |

最終用途産業別 | · 食品と飲料 ・ 健康管理 · パーソナルケアと化粧品 ・ 家庭 · 電子商取引と小売 ・ 農業 · 化学薬品 · その他 |

地域別 | · 北米 (材料、包装タイプ、最終用途産業、国別) o 米国 o カナダ · ヨーロッパ (材料、包装タイプ、最終用途産業、および国/サブ地域別) o ドイツ o イギリス o フランス o イタリア o スペイン o ロシア o ポーランド o ルーマニア o ヨーロッパのその他の地域 · アジア太平洋 (材料、包装タイプ、最終用途産業、および国/サブ地域別) o 中国 o 日本 o インド o オーストラリア o 東南アジア o その他のアジア太平洋地域 · ラテンアメリカ (材料、包装タイプ、最終用途産業、および国/サブ地域別) o ブラジル o メキシコ o アルゼンチン o ラテンアメリカのその他の地域 · 中東およびアフリカ (材料、包装タイプ、最終用途産業、および国/サブ地域別) o サウジアラビア o アラブ首長国連邦 o オマーン o 南アフリカ o 中東およびアフリカのその他の地域 |

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 2,161 億 1,000 万米ドルで、2034 年までに 3,877 億 1,000 万米ドルに達すると予測されています。

2025 年の市場価値は 723 億 5,000 万米ドルでした。

市場は、予測期間(2026年から2034年)中に6.76%のCAGRを示すと予想されます。

素材別にみると、紙・板紙部門が市場をリードすると予想されている。

厳しい環境規制と拡大生産者責任(EPR)が市場拡大を推進する重要な要因です。

Amcor plc、Tetra Pak、Smurfit Kappa、Mondi、Sealed Air、Ball Corporation は世界市場の主要企業です。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 120

-

(有効期限 15th Aug 2026)

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。