心臓病学における AI 市場規模、シェアおよび業界分析、コンポーネント別 (ハードウェア/デバイスおよびソフトウェアおよびサービス)、展開別 (クラウドベース、オンプレミス、およびハイブリッド)、テクノロジー別 (機械学習および深層学習、自然言語処理など)、適応症別 (不整脈/AF、心不全、CAD/虚血、構造/弁膜症、心筋症など)、アプリケーション別(スクリーニングと早期発見、画像分析、心電図の解釈とモニタリング、リスクの層別化と予後、治療計画/CDS、ワークフロー/運用自動化、その他)、エンドユーザー別、地域予測、2026~2034年

心臓病学におけるAIの市場規模と将来展望

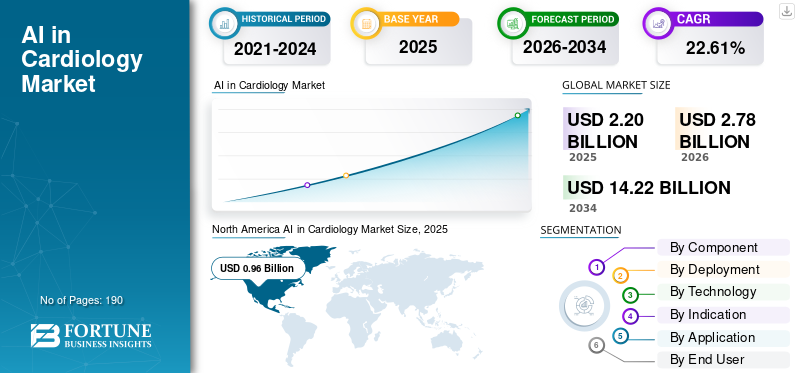

心臓病学における世界の AI 市場規模は、2025 年に 22 億米ドルと評価されています。市場は 2026 年の 27 億 8000 万米ドルから 2034 年までに 142 億 2000 万米ドルに成長すると予測されており、予測期間中に 22.61% の CAGR を示します。北米は心臓病学における AI 市場を支配し、2025 年には市場シェア 43.64% を獲得しました。

世界市場は今後数年間で大幅な成長を遂げる準備が整っています。この市場は、機械学習と高度な分析を使用して、ECG、心エコー検査、リモートモニタリングなどのアプリケーション全体で、より迅速で一貫性のある心臓ケアの意思決定をサポートすることに重点を置いています。心血管疾患の負担の増加に伴い、市場は成長すると予想されています。循環器科の医療提供者は診断ワークロードの増大に直面しており、ベンダーは日常的なタスクを自動化し、日常の臨床ワークフロー内でレポート作成とトリアージを合理化するために AI ツールを導入するよう促しています。時間の経過とともに、EHR/PACS および心臓画像システムへの AI のより深い統合により、施設全体での導入が加速し、市場の成長を推進しています。主要企業は市場能力を強化するために戦略的提携や買収に参加しています。

- たとえば、2025 年 12 月、Koninklijke Philips N.V. は、冠状動脈の EVI (拡張血管イメージング)、AI のイノベーターである SpectraWAVE, Inc. を買収しました。医療画像処理、血管造影に基づく生理学的評価。チームは、AI を使用した次世代の冠動脈血管内イメージングと生理学的評価の進歩を目指しています。このような発展は世界市場の成長を促進すると予想されます。

さらに、GE HealthCare Technologies Inc.、Koninklijke Philips N.V.、Siemens Healthineers AG、Canon Medical Systems Corporation などの業界の主要企業は、市場での地位を強化するために技術の進歩と新製品の発売にリソースを投入しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

循環器市場における AI の重要なポイント

- 2025年の市場規模:22億ドル

- 2026年の市場規模:27.8億ドル

- 2034 年の予測市場規模: 142 億 2,000 万ドル

- CAGR: 2026 ~ 2034 年で 22.61%

- 北米は、2025 年に 43.64% のシェアを獲得し、心臓病学における AI 市場を独占しました。

- ハードウェア/デバイス部門は、予測期間中に 18.34% の CAGR で成長すると予測されています。

- ハイブリッドセグメントは、予測期間中に 21.05% の CAGR で成長すると予測されています。

北米

北米は首位の地位を維持し、2025 年には市場価値が 9 億 6,000 万米ドルに達しました。

ヨーロッパ

欧州は22.44%という2番目に高い地域成長率を記録し、2026年には7億6,000万米ドルに達すると予測されています。

アジア太平洋地域

アジア太平洋地域は 2026 年に 5 億 8,000 万米ドルに達すると予想され、地域内で 3 番目に大きい地位を確保します。

私たち。

市場は2026年に11億1000万米ドルに達すると推定されており、世界収益の約39.75%を占める。

日本

市場は2026年に1億米ドルに達すると推定されており、世界市場の約3.62%を占める。

続きを読む

心臓病分野における AI の市場動向

AI の広範な利用による現場での心臓画像読影の標準化

心臓画像処理を標準化するために AI ツールを幅広く使用することは、世界市場における顕著な傾向です。心臓病学ネットワークが拡大するにつれて、同じ心臓スキャンがサイト全体の他のオペレーターによって異なるマシンで実行される可能性があり、多くの場合、測定とレポートにばらつきが生じます。結果に一貫性がない場合、臨床医は所見の調整に余分な時間を費やし、繰り返し検査が増加し、時間の経過とともに患者の病気の進行を比較することが難しくなります。これにより、主要な測定を自動化し、一貫した定量化ルールを適用し、エコーおよび心臓 CT/MR ワークフロー全体でより均一なレポートを生成することにより、心臓画像解釈を標準化する AI に対する強い需要が生まれています。医療システムがハブ全体でスケーラブルなワン・フォー・オールのケアを推進する中、これらの AI を統合することで、施設間のばらつきを軽減する効率的な代替手段が提供されます。また、ばらつきも改善され、所要時間と臨床判断の信頼性が向上します。

- たとえば、2025 年 8 月、Koninklijke Philips N.V. は、ESC Congress 2025 で、システム間で画像データを統合し、コラボレーションとワークフローの効率をサポートする AI 主導の心臓ソリューションとその心血管ワークスペースを強調しました。このような発展は市場の成長を促進すると予想されます。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

心血管疾患の負担の増加と人口の高齢化が市場の成長を促進

心血管疾患(CVD)の負担の増加と高齢者人口の急速な増加が、心臓病市場の成長におけるAIの主な推進力となっています。その他の要因には、心臓スクリーニング、画像処理、長期モニタリングを必要とする患者数の増加が含まれ、その結果、大量のデータ出力が発生し、ワークフローを改善するために AI 統合が促進されます。量が増加するにつれて、心臓病チームは作業負荷の増加と所要時間の延長に直面し、診断や治療の決定が遅れる可能性があります。このプレッシャーにより、手動による解釈とレポートの拡張が困難になります。その結果、医療提供者は AI を導入して日常的な測定を自動化し、高リスク症例に優先順位を付け、解釈を標準化することで、より多くの患者を同じ臨床能力で評価できるようにしています。これらの要因が集合的に需要の増加をもたらし、市場の成長を促進します。

主要企業は、市場の成長を活かすために自社製品に革新的な AI 機能を統合した新製品の発売に注力しています。

- たとえば、2024 年 8 月に、シーメンス ヘルスニアーズは、人工知能 (AI)これらの機能は、医師が診断、構造的心疾患、電気生理学にわたる心臓処置をより効率的に実行するのに役立ちます。このような要因は、市場の成長を推進する原動力を浮き彫りにします。

市場の制約

市場の成長を妨げる心臓データのデータプライバシー、セキュリティ、同意の制約

市場の成長を妨げる重要な要因の 1 つは、データのプライバシーとデータに関する懸念です。安全心臓データ用。患者データは心臓病学における人工知能の原動力ですが、これらの心臓データセットは機密性が高く、複数のシステムに分散していることがよくあります。同意要件、国境を越えたデータルール、病院のガバナンスポリシーによってデータへのアクセスや共有方法が制限されると、企業やプロバイダーは大規模なモデルの構築、トレーニング、検証の遅れに直面します。これらの制約により、複数サイトのデータを組み合わせることが難しくなり、モデルの一般化性が低下し、規制や臨床での受け入れが遅くなります。その結果、展開に時間がかかり、統合がより複雑になり、一部の医療システムはプライバシーとガバナンスのリスクが完全に対処されるまで導入を延期します。

- たとえば、2025年6月のBMJレポートは、イギリス国民保健サービス(NHS England)が一般医の患者データに基づいてAIモデルをトレーニングするために与えられたアクセスを巡って英国情報コミッショナー局への照会に直面し、モデルの開発が一時停止されたことを指摘し、プライバシーと同意への懸念がいかにAIへの取り組みを遅らせる可能性があるかを強調した。

市場機会

AI ベースの急性心疾患のトリアージと優先順位付けにより、治療までの時間を短縮し、新たな成長の機会を開拓

投資の増加と革新的な AI 機能の出現により、市場は AI ベースのトリアージと急性心臓症例の優先順位付けの拡大の機会を提供しています。救急部門は大量の胸痛や心臓発作の疑いのある症例に対処するため、症例数が増加し、即時エスカレーションに向けた迅速な意思決定が行われます。これらのワークフローに AI を導入すると、遅延や不一致などの課題が解決され、真の急性冠症候群患者の治療までの時間が延長されます。これにより、AI が意思決定経路を標準化し、客観的なシグナルを使用して高リスク症例に優先順位を付ける明確な機会が生まれ、臨床医が適切な患者をより迅速に適切な治療経路に移行できるようになります。

- たとえば、2025 年 4 月、Hoffmann-La Roche Ltd は、心臓性胸痛と非心臓性胸痛を区別し、救急医療におけるより迅速な標準化されたトリアージ決定をサポートする胸痛トリアージ アルゴリズムに対して米国 FDA から CE マークを取得しました。このような発展は市場成長の機会をもたらします。

市場の課題

EHR/PACSおよび心臓病ワークフローとの統合の課題が市場の成長を妨げる可能性がある

市場における顕著な課題は、標準フォーマットとの互換性と統合が欠如していることです。心臓病 AI は、その結果が臨床医がすでに使用しているツールに表示される場合にのみ価値を提供できます。 AI 出力が別のポータルに格納されると、クリック数が増え、日常的なワークフローが中断され、統合の構築、テスト、保守の IT ワークロードが増加します。この摩擦により、たとえアルゴリズムが臨床的に良好に機能したとしても、展開が遅くなり、日常的な使用が制限され、パイロット サイトを超えて AI を拡張することが困難になります。時間が経つにつれて、統合と継続的なメンテナンスの運用上の負担が、多くの病院、特に混合ベンダー システムとレガシー インフラストラクチャを実行している病院にとって実際的な障壁になります。

- たとえば、2024 年 6 月の RSNA 放射線医学入門書では、画像処理ワークフローへの AI の導入について、カスタム統合により運用とメンテナンスの大きな負担が生じ、予期せぬ問題が発生する可能性が高まる可能性があると指摘しています。これは、シームレスな PACS/EHR 統合が実際の展開にとって重要なハードルである理由を示しています。このような高額な導入コストにより、導入が遅れています。

セグメンテーション分析

コンポーネント別

ソフトウェアおよびサービス部門の成長を促進する新製品の発売

コンポーネントに基づいて、市場はハードウェア/デバイスとソフトウェアとサービスに分類されます。

このうち、2025 年にはソフトウェアおよびサービス部門が心臓病学および製薬分野の AI で最大のシェアを占めました。心臓病学チームは、大量の ECG、エコー、心臓画像データを生成します。それでも、最大のボトルネックはデバイス自体ではありません。結果を解釈し、所見を文書化し、それを臨床上の決定に変えるのに必要な時間です。病院がより迅速な対応とより一貫性のあるレポートを必要とする場合、通常、測定を自動化し、解釈をサポートし、既存のシステム内のワークフローを合理化するソフトウェア モジュールとサービス レイヤーとして AI を最初に採用します。これにより、設置されているハードウェアを交換することなくソフトウェアを複数のサイトやモダリティに展開できるため、導入が容易になり、AI アルゴリズムの向上に合わせてアップグレードを継続的に提供できます。その結果、ソフトウェアとサービスは、より迅速に拡張でき、日常業務に容易に統合でき、ハードウェアの更新サイクルよりも中断が少なく、測定可能な生産性と標準化のメリットを提供するため、優勢になる傾向があります。このような実装/サポート用のバンドルされた AI ソリューションは、セグメントの成長を促進します。

さらに、製造ワークフローをデジタル化するための主要企業による新製品の発売により、セグメントの拡大が促進される可能性があります。

- たとえば、2024 年 6 月にフィリップスは、心臓血管超音波検査のワークフローに患者を統合することで、より多くの患者の診断を支援する心臓血管超音波検査用の AI 機能を発表しました。このような発展は、この部門の成長を促進すると予想されます。

ハードウェア/デバイス部門は、予測期間中に 18.34% の CAGR で成長すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

展開別

スケーラビリティを追求したクラウドベースのプラットフォームへの移行でセグメントの成長を推進

導入に基づいて、市場はクラウドベース、オンプレミス、ハイブリッドに分類されます。

このうち、2025 年にはクラウドベースの導入が心臓病学市場で最大の AI シェアを占めました。心臓病学ネットワークは複数の病院や外来センターにまたがって運用されることが増えており、画像、レポート、患者の長期的な病歴への共有で即時アクセスの必要性が生じています。クラウドベースの展開により、一元的なデータ アクセスが可能になり、より迅速なソフトウェア更新が可能になり、サイト間でのリモート読み取りとコラボレーションがサポートされます。医療システムは運用効率と拡張性を優先するため、AI 対応の心臓病ワークフローを医療関係者全体に継続的に拡張するには、クラウドベースのモデルが推奨されるアプローチです。主要企業は、拡張性を向上させ、複雑な製造アプリケーションを維持する運用負担を軽減するクラウドベースのモデルへの移行を描いています。

- たとえば、Intelerad は 2025 年 10 月に、表示、レポート、分析、ワークフロー オーケストレーションを統合するクラウドネイティブの心臓病ワークフロー ソリューションとして説明される次世代の InteleHeart を発表しました。

さらに、ハイブリッドセグメントは調査期間中に 21.05% の CAGR で成長すると予測されています。

テクノロジー別

革新的な技術を生み出す研究開発の強化 その他の強化 セグメント別の成長

テクノロジーに基づいて市場は次のように分類されます。機械学習&ディープラーニング、自然言語処理など。

2025 年には、その他のセグメントがテクノロジーの面で市場を支配しました。もう 1 つのセグメントは、コンピューター ビジョン、統計および確率モデル、スケジューリング、分析などの革新的なテクノロジーで構成されます。現実世界のワークフローは信号、画像、臨床コンテキスト、運用ルールを組み合わせているため、心臓病の問題は単一の AI 技術だけでは解決できません。データセットがよりマルチモーダルになり、実装への期待が高まるにつれて、購入者はより広範なアプリケーションをサポートするプラットフォームをますます好みます。さらに、革新的な技術を推進するために、この分野への投資と技術進歩が増加しています。このような要因がこの部門の成長を促進します。

- たとえば、2025 年 7 月、フィリップスは ECG AI マーケットプレイスを立ち上げ、心臓チームが心臓の早期診断を強化する AI ツールの広範なポートフォリオにアクセスできるようにしました。

自然言語処理セグメントは、予測期間中に 24.11% の CAGR で成長すると予測されています。

適応症別

不整脈/心房細動の有病率の上昇がセグメントの成長を促進

適応症に基づいて、市場は不整脈/AF、心不全、CAD/虚血、構造/弁膜症、心筋症などに分類されます。

2025 年には、不整脈/AF セグメントが市場を支配します。このセグメントの高いシェアは、その普及率の増加によるものです。心房細動は、発生量が多く、影響が大きい状態であり、検出が見逃されたり遅れたりすると、脳卒中や入院などの重篤な事態につながる可能性があります。 AI は検出を自動化し、レビューの負担を軽減し、臨床的に妥当なイベントに優先順位を付けて迅速な対応を支援し、大規模なデータセットを支援します。プロバイダーは多大なスタッフを必要とせずにモニタリング プログラムの拡張に注力しているため、AI の導入は不整脈/AF ワークフローに集中しており、この分野の優位性が強化されています。適応症の重要な性質を強調し、多くの主要企業が適応症への理解を広げるための研究開発のための戦略的提携に参加しています。

- たとえば、HeartBeam は 2025 年 9 月に、同社の深層学習アルゴリズムが心房細動パターンの分類を含む不整脈の検出において高い精度を示したと報告しました。

心不全セグメントは、予測期間中に 23.74% の CAGR で成長すると予測されています。

用途別

画像解析分野の成長を促進するための心臓画像処理の広範な利用

アプリケーションに基づいて、市場はスクリーニングと早期発見、画像分析、ECG解釈とモニタリング、リスク階層化と予後、治療計画/CDS、ワークフロー/運用自動化などに分類されます。

2025 年には、画像解析セグメントがアプリケーション別に市場を独占しました。これらのアプリケーションは、臨床医が診断に至る前に複数の測定値や観察結果を抽出する必要がある複雑なデータセットを生成します。また、手動の手順ではばらつきが生じ、レポートが遅くなる可能性があります。画像処理量が増加するにつれ、病院は、日常的な測定を自動化し、定量化を標準化し、解釈を高速化し、画像検査室がオペレーターや現場全体で一貫した結果を提供できるようにする AI を求めています。 AI ツールは、大規模なデータセットの画像分析に広く使用されています。これらのさまざまな利点を強調して、主要企業は戦略的提携や新製品の発売にリソースを投入し、この分野の成長の可能性を商品化しています。

- たとえば、2025 年 3 月に富士フイルムは、AI 自動化サービスを提供するために Us2.ai との提携を発表しました。心エコー検査超音波システムを使用した分析、分析とレポートの自動化。

治療計画/CDSセグメントは、予測期間中に23.49%のCAGRで成長すると予測されています。

エンドユーザー別

医療提供者がセグメントの成長を促進する収益創出の可能性

エンドユーザーに基づいて、市場は医療支払者、医療提供者、学術研究機関、診断研究所などに分類されます。

エンドユーザー別では、医療提供者部門が 2025 年に最大の市場シェアを占めました。医療提供者部門は心臓の診断と治療の直接的な業務負担を負っており、需要を促進しています。さらに、バックログ、人員配置の制約、所要時間の影響を最も強く受けます。プロバイダーが AI を導入すると、読み取りの高速化、レポートの標準化、高リスクのケースの優先順位付けの向上など、ワークフローの利点を即座に実現できます。重要なアプリケーションを認識している市場では、AI ソリューション プロバイダーとヘルスケア プロバイダーの間で、これらのツールの採用を増やすための戦略的コラボレーションが見られます。

- たとえば、2025 年 11 月に GE ヘルスケア テクノロジーズは、クラウド対応のエンタープライズ イメージングおよびワークフロー ソリューションを医療現場全体に拡大するために Intelerad を買収する計画を発表しました。これは、大手ベンダーが AI およびクラウド主導のイメージング インフォマティクスを拡張するためにどのように投資しているかを示しています。

医療支払者セグメントは、調査期間中に 23.59% の CAGR で成長すると予測されています。

心臓病市場における AI の地域別展望

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

北米

North America AI in Cardiology Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2024年に7億6000万ドルの評価額で圧倒的なシェアを維持し、2025年も9億6000万ドルの評価額で主導的な地位を維持した。北米市場は、この地域が心臓検査の件数が多く、診断と報告までの所要時間の短縮を求める強い圧力に直面しているため、予測期間中に大幅に成長すると予想されています。

心臓病市場における米国の AI

北米の多大な貢献とこの地域における米国の優位性を考慮すると、2026 年の米国市場は約 11 億 1,000 万米ドルと推定され、世界市場の約 39.75% を占めます。

ヨーロッパ

ヨーロッパ市場は、予測期間中に22.44%の成長率で成長し、全地域の中で2番目に高く、2026年までに評価額7億6,000万米ドルに達すると予測されています。この地域は、規制当局による標準化された心臓画像処理と地域全体でのより迅速な報告の推進により、堅調な成長が見込まれています。

英国の循環器市場における AI

英国市場は 2026 年に約 1 億 3,000 万米ドルに達すると推定されており、世界市場の約 4.73% を占めます。

ドイツの心臓病市場における AI

ドイツ市場は、2026 年に約 1 億 6,000 万米ドルに達すると予測されており、これは世界市場の約 5.69% に相当します。

アジア太平洋地域

アジア太平洋地域は、2026 年に 5 億 8,000 万米ドルに達し、市場で 3 番目に大きい地域の地位を確保すると推定されています。この地域の成長は、CVD負担の増加と患者数の増加によって促進されており、より迅速なスクリーニングと追跡調査の需要が高まっています。

循環器市場における日本のAI

日本市場は2026年に約1億ドルに達すると推定されており、世界市場の約3.62%を占める。

心臓病市場における中国のAI

中国市場は世界最大の市場の一つと予測されており、2026年の収益は約2億2000万米ドルと推定され、世界売上の約8.02%を占める。

インドの心臓病市場における AI

インド市場は2026年に約0.8億米ドルに達すると推定されており、世界収益の約3.01%を占める。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東、アフリカ地域は、予測期間中にこの市場で緩やかな成長を遂げると予想されます。ラテンアメリカ市場は、2026 年に評価額 1 億 5,000 万米ドルに達すると見込まれています。地域市場は、政府支援の強化と地域の医療近代化プログラムの成長により拡大しています。中東およびアフリカでは、GCCセグメントは2026年に0.4億米ドルに達すると予想されています。

南アフリカの心臓病市場における AI

南アフリカの産業は、2026 年までに約 0.4 億米ドルに達すると予測されており、世界収益の約 1.27% を占めます。

競争環境

主要な業界プレーヤー

著名な企業が市場シェアを拡大するために新製品を発売

心臓病学における世界の AI 市場は高度に統合されており、GE HealthCare Technologies Inc.、Koninklijke Philips N.V.、Siemens Healthineers AG、Canon Medical Systems Corporation などの企業がかなりの市場シェアを占めています。この分野における投資の増加、戦略的提携、新製品の発売、技術の進歩、および戦略的買収が、これらの企業の市場シェアの拡大を推進しています。

- For instance, in December 2025, Siemens Healthineers launched Syngo.CT Coronary Cockpit Software to advance coronary artery disease management. The software is equipped with AI-driven and automated plaque analysis and PCI planning with coronary CT imaging. Such developments are aimed at driving market growth.

世界市場における他の注目すべきプレーヤーには、メドトロニック plc、iRhythm Technologies, Inc.、Heartflow, Inc. が含まれます。これらの企業は、予測期間中の地位を強化するために、戦略的パートナーシップ、技術の進歩、および新製品の発売を優先すると予想されます。

心臓病企業における主要な AI のリスト

- GE HealthCare Technologies Inc. (U.S.)

- Koninklijke Philips N.V. (Netherlands)

- Siemens Healthineers AG (Germany)

- Canon Medical Systems Corporation (Japan)

- Medtronic plc (Ireland)

- iRhythm Technologies, Inc. (U.S.)

- Heartflow, Inc. (U.S.)

- Cleerly, Inc. (U.S.)

- Ultromics Ltd. (U.K.)

- Eko Health, Inc. (U.S.)

主要な産業の発展

- 2026 年 2 月:UltraSight は、同社の Echo Stewardship Platform で利用されるイメージング ツールである PVAD IQ について米国 FDA から認可を受けました。このソリューションは、微軸流ポンプを使用して患者を管理する際の心エコー検査をサポートするように設計されています。

- 2026 年 2 月:Gentuity LLC は、GE HealthCare と協力して、Gentuity の HF-OCT イメージング システムおよび Vis-Rx PRIME マイクロイメージング カテーテルの可用性を向上させました。この提携は、経皮的冠動脈インターベンション(PCI)のより正確な計画と治療を可能にするように設計された革新的なツールを提供することにより、患者ケアを進歩させることを目的としていました。

- 2025 年 10 月:Heartflow, Inc. は、Heartflow One プラットフォーム用の Heartflow PCI Navigator を導入しました。 PCI Navigator は、AI 主導の統合型 PCI (経皮的冠動脈インターベンション) 計画ツールであり、ステント留置の最適化に向けて調整された、プラーク組成、解剖学的構造、および病変特有の生理機能を詳述する患者固有の 3D モデルを心臓介入専門医に提供します。

- 2025 年 10 月:メドトロニックは、パーソナライズされた計画と予測モデリングを通じて TAVR の将来を前進させるために、DASI シミュレーションと提携しました。この提携により、弁治療計画の決定をパーソナライズし、予測を改善するための AI ソリューションが開始されました。心臓弁視覚化により、構造的心臓患者にとって TAVR の将来が可能になります。

- 2021 年 7 月:メドトロニック plc は、LINQ II ICM (挿入型心臓モニター) で使用する 2 つの AccuRhythm AI アルゴリズムに対して 51(k) 認可を取得しました。 AccuRhythm AI は、LINQ II によって収集された心拍リズム イベント データに AI を適用し、医師が受け取る情報の精度を高め、異常な心拍リズムの治療と診断をより適切に行えるようにします。

レポートの範囲

心臓病学における世界的なAI市場分析には、レポートでカバーされているすべての市場セグメントにわたる市場規模と予測の包括的な調査が含まれています。これには、予測期間中に世界市場を推進すると予想される市場のダイナミクスと傾向に関する詳細が含まれています。技術の進歩や新製品の発売など、重要な側面に関する情報を提供します。さらに、パートナーシップ、合併と買収、主要な業界の発展についても詳しく説明します。世界市場調査レポートには、市場シェアや主要運営企業のプロフィールなど、詳細な競争環境も提供されます。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 22.61% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | コンポーネント、導入、テクノロジー、適応症、アプリケーション、エンドユーザー、および地域別 |

| コンポーネント別 |

|

| 導入による |

|

| テクノロジー別 |

|

| 適応症別 |

|

| 用途別 |

|

| エンドユーザー別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 22 億米ドルで、2034 年までに 142 億 2000 万米ドルに達すると予測されています。

2025 年の北米の市場価値は 9 億 6,000 万米ドルでした。

市場は、2026年から2034年の予測期間にわたって22.61%のCAGRで成長すると予想されています。

ソフトウェアおよびサービス部門が 2025 年の市場をリードしました。

心血管疾患の有病率の増加は、市場の成長を促進する重要な要因です。

GE HealthCare Technologies Inc.、Koninklijke Philips N.V.、Siemens Healthineers AG、Canon Medical Systems Corporation が世界市場の主要企業です。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 190

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート