心臓リード市場規模、シェアおよび業界分析、製品別(ペーシングリード、除細動(ICD)リード、心臓再同期療法(CRT)リード)、タイプ別(アクティブ固定リードおよびパッシブ固定リード)、エンドユーザー別(病院およびASC、専門クリニック、心臓カテーテル検査研究所など)、および地域予測、 2026~2034年

心臓リードの市場規模と将来展望

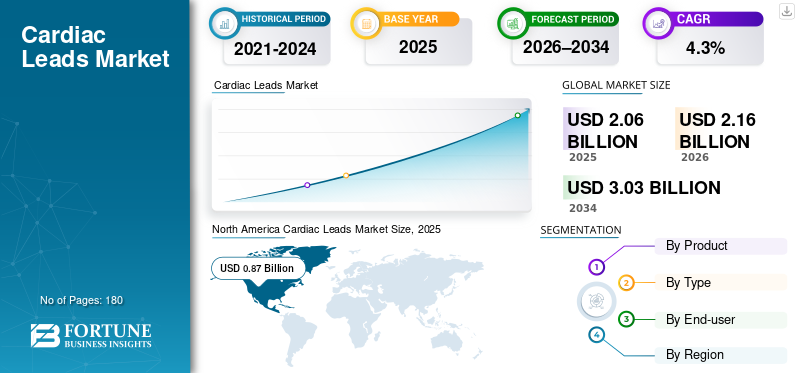

世界の心臓リード市場規模は、2025年に20億6,000万米ドルと評価されています。市場は2026年の21億6,000万米ドルから2034年までに30億3,000万米ドルに成長すると予測されており、予測期間中に4.3%のCAGRを示します。

心臓リードは、植込み型心臓調律装置 (ペースメーカー、ICD、および CRT システム) を心臓に接続する薄い絶縁ワイヤで、ペーシングまたは除細動療法の感知と実行を可能にします。病院が管理する不整脈や進行性心疾患患者の増加に伴い、平均寿命が延び、生涯に調律サポートが必要になる可能性が高まるため、需要が高まっています。日常診療では、生理的伝導の回復を目的とした、よりターゲットを絞ったペーシング戦略にもリードが使用されており、これにより、アドレス指定可能なインプラント ベースを拡張し、交換/アップグレード サイクルを推進することができます。市場の背後にある臨床ニーズの実際的な指標として、CDC は心房細動が最も一般的に治療される不整脈であると指摘しています。

- たとえば、2024 年 5 月に発行された疾病管理予防センターの報告書によると、2050 年までに米国の 1,210 万人が AFib になるとのことです。

さらに、Medtronic plc、Abbott、Boston Scientific、BIOTRONIK SE & Co. KG が、成長する投資と新製品の発売、コラボレーション、パートナーシップなどの計算された取り組みによって最大の市場シェアを保持しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

心臓が市場動向をリード

市場全体を押し上げるための標的療法の提供、よりスリムなプロファイル、代替のリード経路

傾向線は、リード技術が、新しいインプラントアプローチに合わせて、正確な配置、長期耐久性、および柔軟性を中心に形成されていることは明らかです。目に見える方向性の 1 つは、除細動性能を維持しながら正確な配置をサポートすることを目的とした、より小さい直径またはカテーテルで送達されるリードのコンセプトです。

並行して、メーカーは、血管外アプローチを検討することにより、静脈閉塞、リード感染、複雑な再置換の負担など、経静脈リードの従来の問題点を軽減することを目的としたソリューションに投資しています。総合すると、これらの発展は、市場が依然として基本的に「リードベース」であることを示していますが、技術、経路(経静脈か血管外)、および移植とフォローアップをサポートするために必要なインフラストラクチャによってますます細分化されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

不整脈の負担と手術件数の増加により、リード線の需要が増加

最も強い追い風は、治療を受けている調律障害と進行性心血管疾患が着実に増加していることであり、これがインプラントや代替品の増加につながっています。心房細動、徐脈性不整脈、心室性不整脈は年齢とともに急激に増加し、心筋梗塞や心不全による入院後の生存率が向上するにつれて、対応可能な人口は拡大し続けています。インプラントの容量が拡大するにつれて、リードは「処置ごと」の消耗品であるため、直接的なメリットが得られます。一般的な CRT インプラントでは複数のリードが使用され、複雑なアップグレードでは追加のリード作業が必要になることがよくあります。ヨーロッパでは、ESC Atlas が機器治療の規模と国間の格差を引き続き強調しており、高所得層ではより高い水準で治療が行われていると報告されています。ペースメーカーインプラントの移植率は中所得層よりも高く、手術の拡大が依然として成長にとって有意義な手段であることを裏付けています。

市場の制約

市場の成長を制限する鉛関連の合併症と生涯管理リスク

リードは耐久性がありますが、永久的なものではありません。患者の生涯にわたって、骨折したり、外れたり、電気的に故障したり、感染の原因となる可能性があり、そのリスクは複数回の再置換術や長い滞在時間で増大します。これらの臨床現実は、境界例、特に患者が若く、感染リスクが高く、将来複数回の発電機の交換が必要になる可能性がある場合に「ためらい要因」を生み出します。デバイスやシステムの安全対策によりインプラントのスケジュールが中断され、追加のフォローアップが発生し、ベンダー選択に対する病院の監視が強化される可能性があるため、コンプライアンスと警戒の負担も現実のものとなっています。

- たとえば、FDA は 2023 年 7 月に特定のメドトロニック ICD および CRT-D 装置に対してクラス I リコールを発行し、高電圧治療が必要な場合の信頼性が非常に重要であることを強調しました。

問題が主導権そのものではない場合でも、このような出来事は文書化、市販後の監視、意思決定の共有の基準を引き上げ、多くの場合、転換を遅らせ、調達サイクルを延長します。これとは別に、臨床チームはリード抽出の下流側の複雑さを検討する必要があります。リード抽出は技術的に要求が高く、専門センターに集中しています。これは、特に抽出専門知識へのアクセスが制限されている医療システムにおいて、将来のリードの負担を最小限に抑える戦略に対する医師の好みに影響を与える可能性があります。

市場機会

大きな成長機会を生み出す伝導システムのペーシングと次世代リード設計

大きなチャンスは、左脚枝領域ペーシングを含む伝導系ペーシング (CSP) への移行にあり、臨床医は従来の右心室ペーシングよりも生理学的活性化を求めています。 CSP がより多くの施設で日常的に行われるようになるにつれて、新しいインプラントとアップグレードの両方で、これらの技術をサポートするように設計またはラベル付けされたリードに対する需要が増加しています。

より多くの電気生理学研究室がこれらのワークフローに信頼を寄せるようになるにつれ、メーカーには「手順を可能にする」エコシステム (リード、提供ツール、トレーニング、証拠) を通じてシェアを獲得する余地が生まれます。これにより、時間の経過とともに、特にペーシング誘発性心筋症への懸念から標準ペーシングの境界線にある候補者である可能性のある患者の対象者が拡大し、より価値の高いリードミックスとより頻繁なアップグレードがサポートされる可能性があります。

市場の課題

市場の成長を妨げるアクセスギャップ、トレーニング強度、償還の変動

インプラント可能なセンター、訓練を受けた電気生理学者、およびデバイス治療に対する安定した償還が利用可能であることが、最終的には心臓リードの需要を抑制します。高度な医療システム内であっても、病院の予算、カテーテル治療/EP 検査室の処理能力、地域の紹介パターンによって、治療法の導入は不均一になる可能性があります。 ESC アトラスは、心臓血管サービスの提供とデバイスの埋め込み率の格差を記録し続けており、高所得層と中所得層の間では大きな差が見られます。これは、臨床上のニーズが自動的に処置に反映されるわけではないことを現実的に思い出させるものです。

もう 1 つの課題は、学習曲線です。CSP および複雑な CRT ワークフローはオペレーターに依存する可能性があり、それらを拡張するには、体系化されたトレーニングに加えて、イメージング、配信ツール、および技術サポートへの一貫したアクセスが必要です。最後に、長期的な追跡調査は、機器のチェック、リモート監視ワークフロー、疑わしいリードの問題の管理などの運用上の負担を生じさせますが、これらはすべて人員配置のプレッシャーにさらされている病院にとって重要です。人口動態は需要を押し上げ続けるでしょうが、その需要をインプラントに変換できるかどうかは医療システムのスループットに依存します。国連の 2024 年世界人口見通しは、人口高齢化が構造的な要因であるにもかかわらず、質の高い EP ケアを提供する能力は地域によって依然として不均一であることを強調しています。

セグメンテーション分析

製品別

ペーシングの大規模なインストールベースがセグメントの成長を促進

製品に基づいて、市場はペーシング リード、除細動 (ICD) リード、および心臓再同期療法 (CRT)リードします。

ペーシングリードは通常、最大の設置ベースを固定しているため、心臓リード市場で最大のシェアを保持しており、標準ペースメーカーは徐脈、房室ブロック、洞結節機能不全に対して依然として広く使用されており、ペーシング機能も多くの ICD および CRT インプラントを支えています。臨床的には、ペーシングはリズムサポートのための「第一選択のインプラント」であることが多いため、高級治療の償還が厳しくなったり、専門医の能力が限られたりする場合でも、ボリュームは回復力があります。

さらに、心臓再同期療法(CRT)のリードセグメントは、予測期間中に6.5%のCAGRで成長すると予測されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

タイプ別

セグメントの成長を促進するために、いくつかのアプリケーションでアクティブ固定リードを幅広く利用

タイプによって、市場はアクティブ固定リードとパッシブ固定リードに分類されます。

アクティブ固定リードは、植込み者が配置と安定性をより詳細に制御できるため、主流となる傾向があります。ねじ込み機構は、解剖学的構造が難しい患者、再配置が必要な場合、または医師が CSP などの戦略をサポートするために正確な配置を必要とする場合に役立ちます。ペーシングアプローチがより的を絞ったものになるにつれて、リードの位置を微調整できる機能が実際的な利点となり、能動的固定の長期的な採用をサポートします。さらに、この部門は 2026 年に 62.9% のシェアを獲得すると予測されています。

さらに、受動的固定リードセグメントは、予測期間中に2.0%のCAGRで成長すると推定されています。

エンドユーザー別

病院と ASC の高度な医療インフラストラクチャでセグメントの成長を促進

エンドユーザーに基づいて、市場は病院および ASC、専門クリニック、心臓カテーテル検査研究所などに分類されます。

インプラントは手順主導型であり、無菌操作環境、画像処理、訓練を受けた EP チーム、緊急バックアップへのアクセスが必要なため、病院と ASC が心臓リードの使用の大部分を占めています。複雑な ICD/CRT の症例、再手術、感染管理は通常、病院に集中しています。同時に、ASC は、外来患者の経路が十分に確立されており、支払者が治療現場の移行を奨励している市場において、選択されたデバイスのインプラントをサポートできます。さらに、このセグメントは2026年には71.1%のシェアを獲得する予定です。

さらに、心臓カテーテル検査研究部門は、予測期間中に 7.0% の CAGR で成長すると予測されています。

心臓リード市場の地域展望

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

北米

North America Cardiac Leads Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2024年に8億4,000万米ドルで最大の収益シェアを維持し、2025年には8億7,000万米ドルに達しました。北米は、ペースメーカー/ICD/CRTシステムの大規模な設置ベース、強力な償還範囲、新しいインプラントや長期交換に対応できる電気生理学(EP)研究所の深いネットワークを背景に成長しています。人口の高齢化と感染率の上昇心房細動 (AF)安定した紹介を維持します。米国では、T Product イノベーションにより、プレミアムリードミックスとアップグレードもサポートされています。より高い消費能力と継続的な製品の入手可能性が相まって、地域の成長は 1 桁半ばを維持します。

米国の心臓リード市場

2026 年には、米国市場は 8 億 2,000 万米ドルに達し、世界の総収益の 38.0% を占めると予測されています。

ヨーロッパ

欧州は今後数年間で2.8%の成長率を達成すると予想されており、世界で2番目に高い成長率となり、2026年までに5億5,000万米ドルに達すると予想されている。欧州の成長は、人口動態の高齢化と持続的なCVD負担によって需要が支えられ、心臓装置治療への広範なアクセスに支えられている。この地域はまた、構造化された心臓病学経路と介入/EP リソースの基盤の拡大からも恩恵を受けていますが、採用状況は国によって大きく異なります。 ESC アトラス 2023 は、心血管負荷と医療システムのキャパシティにおける国間の大きなばらつきを浮き彫りにしています。これは、処置の可用性がリード量を直接決定するため重要です。時間の経過とともに、成熟市場における新しいペーシングアプローチの普及と着実な交換サイクルにより、価格設定圧力が米国よりも高い地域でも、主要市場は拡大し続けています。

英国の心臓リード市場

英国市場は2026年までに0.8億米ドルに達すると予測されており、世界市場の収益の3.6%を占める。

ドイツの心臓リード市場

ドイツの市場は、2026 年までに約 1 億米ドルに達すると予測されており、これは世界収益の約 4.8% に相当します。

アジア太平洋地域

2026 年のアジア太平洋地域の市場価値は 5 億 3,000 万米ドルに達すると予測されており、世界第 3 位にランクされます。アジア太平洋地域は、中国、インド、東南アジアの一部で大規模な高齢化人口があり、高度な心臓ケアへのアクセスが改善されていることから、最も急速に成長している地域です。成長は、現地での製品の入手可能性と規制の勢いによっても強化されます。

日本の心臓リード市場

日本は 2026 年までに約 0 億 9 千万米ドルの収益を上げ、世界市場に約 4.2% 貢献すると予測されています。

中国の心臓リード市場

中国市場は 2026 年までに約 1 億 5,000 万米ドルに達すると予測されており、世界の収益の約 7.0% に貢献します。

インドの心臓リード市場

インドは、2026 年までに約 0 億 6 千万米ドルを市場に貢献すると予測されており、これは世界収益の約 2.5% に相当します。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東、アフリカのどちらでも心臓リード市場は緩やかな成長が見込まれており、ラテンアメリカは2026年までに約1億1,000万米ドルに達すると予想されています。ラテンアメリカのリード市場は、インプラント対応センターの段階的な拡大、不整脈や心不全の検出の増加、大経済国におけるより複雑な機器治療へのゆっくりとした移行によって、小規模な基盤から成長しています。

GCC心臓リード市場

2026 年までに、GCC は市場で約 0 億 2,000 万米ドルを生み出し、世界収益のほぼ 0.9% を占めると予想されています。

競争環境

主要な業界プレーヤー

有力な企業の市場での地位を強化するための強力な製品イノベーション

リードは通常、より広範な心調律管理(ペースメーカー/ICD/CRT デバイス、配信ツール、ソフトウェア、臨床サポート、長期フォローアップ インフラストラクチャなどの CRM エコシステム)の一部として販売されているため、心臓リードの競争環境は上位にかなり統合されています。メドトロニック、アボット、ボストン サイエンティフィックはプレミアム セグメントの多くを世界的に支えており、BIOTRONIK SE & Co. KG と MicroPort Scientific は厳選された分野で強力な代替品を提供しています。地理。

さらに、Lepu Medical、Integer Holdings、MEDICO S.p.A.、Shree Pacetronix Ltd などの主要企業は、継続的な技術進歩、医療インフラの改善に対する需要の高まり、治療結果を向上させる取り組みを通じて競争しています。

プロファイルされた主要な心臓病リード企業のリスト

- メドトロニック株式会社(アイルランド)

- アボット(アメリカ)

- ボストン・サイエンティフィック(私たち。)

- バイオトロニック SE & Co. KG(ドイツ)

- MicroPort Scientific(フランス)

- Lepu Medical(中国)

- インテジャー・ホールディングス(米国)

- MEDICO S.p.A.(イタリア)

- Shree Pacetronix Ltd.(インド)

- OSYPKA(ドイツ)

主要な産業の発展

- 2026 年 1 月:BIOTRONIK は、シンガポールのアジア太平洋ハブ (BIOHUB) で 300 万人の CRM リードを生産するという重要な成果を上げています。 2017 年末に事業を開始して以来、BIOTRONIK はシンガポールで大幅な成長を遂げてきました。

- 2025 年 9 月:メドトロニック社は、駆出率を維持した心不全患者の治療における、高められた個別化された心臓ペーシング速度の使用を評価する極めて重要な研究の開始を発表した。

- 2025 年 9 月:BIOTRONIK は、成長を続ける伝導システムペーシング (CSP) ソリューションのポートフォリオにおける最新のイノベーションである Solia CSP S の市場リリースを発表しました。 Solia CSP S は、固定ネジ設計とスタイレット駆動の埋め込みアプローチを組み合わせた世界初で唯一のペーシング リードであり、制御と精度を向上させながら CSP 手順を簡素化するように設計された新しいソリューションを医師に提供します。

- 2025 年 4 月:メドトロニック plc は、右心室内に配置するためのオムニアセキュア除細動リードについて米国食品医薬品局 (FDA) の承認を取得しました。

- 2025 年 2 月:MicroPort Sorin CRM (Shanghai) Co., Ltd. の革新的な製品「植込み型心臓ペーシング リード」が、中国 NMPA によって販売が承認されました。

- 2024 年 9 月:BIOTRONIKは、左脚枝領域ペーシング(LBBAP)に使用する同社のSolia Sリードと組み合わせたSelectra 3Dカテーテルの表示承認を米国食品医薬品局(FDA)から取得したと発表した。この 2 つの製品は、LBBAP として承認された最初で唯一の FDA 承認のスタイレット駆動リードおよび専用デリバリー カテーテル システムです。

- 2024 年 9 月:ボストン・サイエンティフィック・コーポレーションは、心臓内に配置され埋め込み型デバイスに接続される細いワイヤである現行世代のINGEVITY+ペーシング・リードの適応を拡大する承認を米国食品医薬品局(FDA)から取得し、単腔または二腔ペースメーカーに接続した場合の伝導系ペーシング(CSP)および左脚枝領域(LBBA)のセンシングを含めるようになりました。

レポートの範囲

このレポートは、すべての市場セグメントの詳細な分析を提供し、主要な推進要因、傾向、機会、制約、課題を強調しています。また、技術の進歩、主要な業界の発展、企業の市場シェア分析、主要企業のプロフィールに関する洞察も提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 4.3% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

製品、タイプ、エンドユーザー、地域別 |

|

による 製品 |

· ペーシングリード · 除細動 (ICD) リード線 · 心臓再同期療法 (CRT) のリード |

|

タイプ別 |

· アクティブ固定リード · 受動的固定リード |

|

エンドユーザー別 |

· 病院と ASC · 専門クリニック · 心臓カテーテル検査研究所 · その他 |

|

地域別 |

· 北米 (製品別、タイプ別、エンドユーザー別、および国別) o 米国 (製品別) o カナダ (製品別) · ヨーロッパ (製品別、タイプ別、エンドユーザー別、および国/サブ地域別) o ドイツ (製品別) o イギリス (製品別) o フランス (製品別) o スペイン (製品別) o イタリア (製品別) o スカンジナビア (製品別) o ヨーロッパのその他の地域 (製品別) · アジア太平洋 (製品別、タイプ別、エンドユーザー別、および国/サブ地域別) o 中国 (製品別) o 日本 (製品別) o インド (製品別) o オーストラリア (製品別) o 東南アジア (製品別) o アジア太平洋地域のその他の地域 (製品別) · ラテンアメリカ (製品別、タイプ別、エンドユーザー別、および国/サブ地域別) o ブラジル (製品別) o メキシコ (製品別) o ラテンアメリカのその他の地域 (製品別) · 中東とアフリカ (製品別、タイプ別、エンドユーザー別、および国/サブ地域別) o GCC (製品別) o 南アフリカ (製品別) o 中東およびアフリカのその他の地域 (製品別) |

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 20 億 6000 万米ドルで、2034 年までに 30 億 3000 万米ドルに達すると予測されています。

2025 年の市場価値は 8 億 7,000 万米ドルでした。

市場は、予測期間中に 4.3% の CAGR を示すと予想されます。

ペーシングリードセグメントが製品別に市場をリードしました。

市場を牽引する主な要因は、不整脈の負担と手術件数の増加です。

Medtronic plc、Abbott、Boston Scientific、BIOTRONIK SE & Co. KG は、市場の主要企業の一部です。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 180

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。