心臓再同期療法の市場規模、シェアおよび業界分析、製品別(CRT除細動器およびCRTペースメーカー)、アプリケーション別(心不全管理、不整脈管理など)、エンドユーザー別(病院およびASC、専門クリニックなど)、および地域予測、2026~2034年

主要市場インサイト

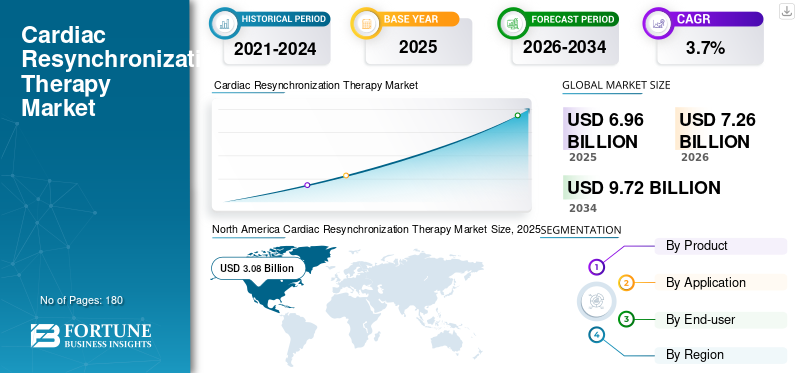

世界の心臓再同期療法市場規模は2025年に69億6000万米ドルと評価された。市場は2026年の72億6000万米ドルから2034年までに97億2000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)3.7%を示すと予測されている。北米は2025年に44.25%の市場シェアを占め、世界の心臓再同期療法市場を支配した。

心臓再同期療法 (CRT) は、心室の拍動が同期していない患者、最も一般的には電気的同期不全を伴う進行性心不全患者の心臓の拍動を再調整するように設計された埋め込み型ペーシング療法です。通常、正確なタイミングでインパルスを両心室に送達することにより、CRT は症状、運動能力を改善し、一部の患者では生存率を改善できます。医療システムが心不全を早期に診断し、デバイスベースの治療へのアクセスを拡大する一方で、メーカーが寿命、接続性、患者管理のワークフローを改善し続けるにつれて、市場は成長しています。心不全の負担の増加が依然として需要の中心的な推進力となっている。

- たとえば、HF Stats 2025 は、20 歳以上のアメリカ人約 670 万人が心不全を抱えていると推定しており、有病率は今後数年間で増加すると予想されています。

メドトロニック社、アボット社、ボストン・サイエンティフィック社、BIOTRONIK SE & Co. KG社が、投資の急増と新製品の導入、提携、提携などの計画された取り組みにより優位性を保った。

無料サンプルをダウンロード このレポートについて詳しく知るために。

心臓再同期療法の市場動向

デバイスの接続性、リモートフォローアップ、よりスマートな治療の最適化が市場全体を押し上げる可能性が高い

CRT 市場は、埋め込み後に何が起こるかによってますます形作られています。医療提供者は、特に心不全患者数が増加し、電気生理学の職員数が依然として制約されている中で、高品質のフォローアップを維持しながらクリニックの負担を軽減するシステムを望んでいます。リモート監視とアプリベースの接続は、アラートを合理化し、定期的な訪問を減らし、患者が不安定になった場合の早期介入をサポートできるため、プレミアム アドオンではなくデフォルトの期待になりつつあります。継続的なリモート監視は、消費者スタイルのコミュニケーションと「常時接続」デバイス監視への広範な業界の動きを反映しています。

もう 1 つの目に見える傾向は、伝導系ペーシングの概念や新しいインプラント技術に適合するように設計されたデバイスへの関心の高まりに見られるように、より生理学的活性化をサポートし、複雑な症例におけるより広範な実現可能性をサポートするアプローチへの推進です。最後に、ガイドラインは、機器治療が最新の薬物療法と並行して考慮される心不全経路を固定するガイドラインの更新など、体系的で証拠に基づいた選択と追跡調査を強化することによって傾向線に影響を与え続けています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

ガイドラインに基づく資格の拡大と心不全患者の増加により、市場全体が押し上げられる可能性が高い

心臓再同期療法市場の成長は主に、心不全症例の着実な増加と、対象となる患者を長期間の「経過観察」ではなく機器の評価に導く、より明確なガイドライン主導の意思決定によって推進されています。心不全プログラムが成熟するにつれて、画像処理、ガイドラインに基づいた薬物療法の最適化、および電気生理学的評価を調整する学際的なチームからの紹介が増えており、CRT 候補者の見逃し数の削減に貢献しています。これは、機器ベースの治療にいつ移行するかなど、臨床医による心不全の段階付けと治療方法を継続的に更新する専門的なガイダンスによって強化されています。

ヨーロッパでは、2021 年 ESC 心不全ガイドラインも同様に、診断、薬物療法、機器治療にわたる詳細な推奨事項を提供し、多様な医療現場における意思決定の標準化に役立っています。この需要は、主要な統計機関によって追跡されている広範な心血管負荷によっても裏付けられています。米国心臓協会は、2024年の心臓病と脳卒中の統計を発表し、持続的な心血管疾患の罹患率と心不全関連の治療能力の長い道のりを強調しました。

市場の制約

手続きの複雑さ、対応のばらつき、総治療費が市場の成長を制限する可能性が高い

患者が臨床的に適格である場合でも、CRT は「単純な追加」治療ではありません。埋め込みには、専門のオペレーター、慎重なリードの配置、および繰り返しのフォローアップとプログラミングによる埋め込み後の最適化が必要です。これらの要件は、標準的なペースと比較して手続きおよびインフラストラクチャのコストが高くなり、価格重視のシステムでの導入が遅れる可能性があります。もう 1 つの実際的な制約は、結果が異なる可能性があることです。患者の重要な一部は期待どおりに反応せず、臨床医は、最適ではないリードの位置、瘢痕に関連した非捕捉などの問題のトラブルシューティングに時間を費やさなければなりません。心房細動管理、または最適以下の両心室ペーシングの割合。

機器とリードの合併症は、より良いツールやトレーニングによって継続的に減少しているものの、特に患者数の多いセンターへのアクセスが限られている地域では、依然として医師と支払者の信頼に影響を与えています。商業面では、次世代機能が償還更新よりも早く単価を引き上げ、病院がインプラントの配給を余儀なくされたり、アップグレードが遅れたりすると、導入が制限される可能性があります。市場の勢いが償還や調達の現実とどれほど密接に一致するかを思い出させるため、多くのメーカーは現在、プロバイダーが長期的なフォローアップコストを管理できるようにするために、リモート監視とワークフローの効率性を強調しています。

市場機会

新しい CRT アプローチで非従来型の候補者や治療困難な解剖学的部位にサービスを提供し、大きな成長の機会を創出

大きなチャンスは、静脈の解剖学的構造が困難な患者、感染症の既往歴がある患者、以前に CRT 治療に失敗した患者など、従来の冠状静脈洞リード留置術では治療が困難な患者への効果的な CRT の使用を拡大することにあります。リードレスペーシング戦略および代替ペーシング戦略は、実行可能性を向上させ、選択された患者においてより多くの生理学的活性化パターンを可能にする可能性があるため、新たに対処可能なセグメントを開くことができます。

テクノロジーを超えて、より優れた遠隔モニタリング、代償不全シグナルの早期特定、心不全クリニックと電気生理学チーム間の緊密な連携など、ケアモデルに機会が生まれており、これにより紹介の見逃しを減らし、治療までの時間を短縮することができます。アクセスが拡大するにつれて、インプラント能力の構築、トレーニング経路、構造化された紹介ネットワークなど、成熟市場の外側に最も早い「ホワイトスペース」が残り、適格な患者が十分な治療を受けていないアジア太平洋、ラテンアメリカ、中東およびアフリカの一部地域でCRTの普及を大幅に高める可能性があります。

市場の課題

国ごとの不均一なインフラ、労働力の制約、償還の違いが市場の成長を複雑にしている

CRT の臨床例が強い場合でも、実際の施行は、その地域に十分な移植部位、訓練を受けた専門家、手術と長期経過観察の両方をサポートする資金メカニズムがあるかどうかによって決まります。インフラストラクチャのギャップによりボリュームが制限される可能性がある一方で、償還の変動によりデバイスの組み合わせが変化し、アップグレードが遅れる可能性があります。ヨーロッパは、一般的に先進的な地域内でアクセスがどのように異なるかを示す良い例です。 2025年版で発行されたESC-EHRAアトラス論文は、EP/CIED処置を実施している病院の中央値が100万件当たり3.3病院であると報告し、関連専門家の不足や償還システムへの不満などのガイドライン実施への障害、さらにはCRTのスループットやフォローアップ能力に直接影響を与える実際的な制約も指摘した。同時に、CRT 埋め込みに関する ESC eAtlas データは、国や年によって大きな違いがあることを示しており、「世界的な」需要がニーズだけによって制限されるのではなく、提供能力と資金によって制限されることを裏付けています。

セグメンテーション分析

製品別

CRT除細動器が虚血性心筋症および高リスクプロファイルでの使用増加により市場をリード

製品に基づいて、市場はCRT-除細動器とCRT-に分類されます。ペースメーカー。

CRT 除細動器の多くは悪性心室性不整脈のリスクも高いため、CRT 除細動器がより大きなシェアを占めると予想されており、「再同期と除細動」が 1 つの手順で実行できる魅力的なソリューションとなっています。より広範な償還が行われている市場では、臨床医は、特に虚血性心筋症や高リスクの患者において、心臓突然死の予防が依然として優先事項である適格な患者に対して CRT-D を好むことがよくあります。

CRT ペースメーカー部門は、予測期間中に 5.7% の CAGR で成長すると予測されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

用途別

心不全管理における CRT 製品の広範な利用がセグメントの成長を促進

市場は用途別に、心不全管理、不整脈管理などに分類されます。

CRT の主な臨床的役割は、症候性心不全および同期不全を患う患者の機械的効率を改善し、それによって症状を軽減し、最適化された薬物療法が不十分な場合の機能改善をサポートすることであるため、心不全管理が主流となっています。実際には、CRT は画像処理、投薬の最適化、専門家への紹介などの心不全経路に組み込まれているため、ほとんどのインプラントは「不整脈のみ」のケアではなく、心不全プログラムに直接関連付けられています。さらに、このセグメントは 2026 年には 80.0% のシェアを獲得すると予測されています。

不整脈管理セグメントは、予測期間中に 1.7% の CAGR で成長すると推定されています。

エンドユーザー別

病院と ASC の高度な医療インフラがセグメントの成長を促進

エンドユーザーに基づいて、市場は病院、ASC、専門クリニックなどに分類されます。

CRT 埋め込みには無菌手術環境、画像処理およびデバイスのテスト機能、緊急心臓バックアップ、および専門の電気生理学チームが必要なため、病院と ASC が心臓再同期療法市場で最大のシェアを占めています。プログラミング、最適化、合併症の管理などのインプラント後のケアも、通常は病院ベースのデバイスクリニックまたは提携ネットワーク内で行われ、ケアの一部が外来患者に移行しても病院の優位性が強化されます。さらに、このセグメントは2026年には90.6%のシェアを獲得する予定です。

専門クリニック部門は、予測期間中に 6.2% の CAGR で成長すると予測されています。

心臓再同期療法市場の地域別展望

地理に基づいて、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

北米

North America Cardiac Resynchronization Therapy Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

2024年には北米が29億7,000万米ドルで最大の収益シェアを占め、2025年には30億8,000万米ドルに達すると予想されています。北米の成長は、大規模かつ増加する心不全人口、強力な紹介経路、長期追跡調査を改善するテクノロジーの迅速な導入によって推進されています。この地域は、交換需要と着実なアップグレードをサポートする成熟したインプラント インフラストラクチャからも恩恵を受けています。イノベーションの面では、これまで「治療が難しい」と考えられていた患者に対する新たな選択肢により、治療人口を拡大できる可能性があります。

米国の心臓再同期療法市場

2026 年の米国市場は 29 億 2,000 万ドルに達し、世界の総収益の 40.2% を占めると予測されています。

ヨーロッパ

欧州は今後数年間で2.9%の成長率を達成し、世界で2番目に高い成長率を達成し、2026年までに18億5,000万米ドルに達すると予想されている。構造化されたガイドライン主導の治療経路が欧州の成長、病院ベースの広範なEPインフラ、および国間の治療格差を減らすための継続的な取り組みを支えている。デバイスのフォローアップの継続的な最新化も、インプラント量の増加に伴う生産能力の拡大に役立ちます。さらに、大規模センターにおける継続的な更新サイクルとアップグレードによっても成長が支えられています。同時に、中央ヨーロッパ、東ヨーロッパ、および南ヨーロッパの一部ではアクセスが改善されるため、さらなる利益がもたらされます。

英国の心臓再同期療法市場

英国市場は、2026 年までに 2 億 6,000 万米ドルに達すると予測されており、世界市場の収益の 3.5% を占めます。

ドイツの心臓再同期療法市場

ドイツの市場は、2026 年までに約 3 億 7,000 万米ドルに達すると予測されており、これは世界収益の約 5.1% に相当します。

アジア太平洋地域

2026 年のアジア太平洋市場は 5 億 3,000 万米ドルに達すると予測されており、世界第 3 位にランクされます。アジア太平洋地域は通常、CRTの普及が臨床ニーズにまだ追いついていないため、より急速に成長しており、この地域ではより訓練されたオペレーター、より多くの埋め込み施設、および一部の市場における償還の改善など、埋め込み機能の追加が続いています。進化するインプラント技術に合わせた技術も、特に医師がより生理的なペーシング戦略を求める中で、採用の推進に役立っています。

日本の心臓再同期療法市場

日本は 2026 年までに約 2 億 9 千万米ドルの収益を上げ、世界市場に 4.0% 近く貢献すると予測されています。

中国の心臓再同期療法市場

中国市場は 2026 年までに約 5 億 2,000 万米ドルに達すると予想されており、世界の収益の約 7.1% に貢献します。

インドの心臓再同期療法市場

インドは、2026 年までに約 1 億 5,000 万米ドルを市場に貢献すると予測されており、これは世界収益の約 2.1% に相当します。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東、アフリカでは、緩やかな市場成長が見込まれています。 ラテンアメリカの経済規模は、2026 年までに約 4 億 5,000 万米ドルに達すると予想されています。ラテンアメリカの成長は、電気生理学サービスへのアクセスの改善、主要都市における埋め込みセンターの段階的な拡大、および先進的な心不全治療法の認知度や紹介の増加によって推進されています。さらに、中東およびアフリカ市場の成長は 2 つの要因によって形成されています。1 つは高度な心臓ケアを拡大する高機能ハブであり、もう 1 つはより広範な地域でインフラストラクチャと紹介経路が徐々に構築されています。

GCC心臓再同期療法市場

2026 年までに、GCC は市場で約 1 億米ドルを生み出し、世界収益のほぼ 1.4% を占めると予想されています。

競争環境

主要な業界プレーヤー

有力な企業の市場での地位を強化するための強力な製品イノベーション

CRT 市場は高度に統合されており、テクノロジー主導となっています。世界的な心調律管理(CRM)メーカーの小さなグループが、ほとんどの発電機の容量を制御しています。これは主に、CRT システムが高電圧/低電圧プラットフォーム、リード線、プログラマ エコシステム、リモート監視インフラストラクチャ、および長い臨床検証サイクルにわたる高度な機能を必要とするためです。メドトロニック、アボット、ボストン サイエンティフィックは世界中でプレミアム セグメントの多くを支えており、BIOTRONIK SE & Co. KG と MicroPort Scientific は特定の地域で強力な代替品を提供しています。

EBR Systems、MEDICO S.p.A.、OSYPKA などの他の主要企業は、継続的な技術進歩、医療インフラの改善に対する需要の高まり、治療結果を向上させる取り組みを通じて競争しています。

プロファイルされた主要な心臓再同期療法会社のリスト

- メドトロニック株式会社(アイルランド)

- アボット(私たち。)

- ボストン・サイエンティフィック(私たち。)

- BIOTRONIK SE & Co. KG (ドイツ)

- MicroPort Scientific(フランス)

- EBRシステムズ(米国)

- MEDICO S.p.A.(イタリア)

- OSYPKA(ドイツ)

主要な産業の発展

- 2025 年 4 月:FDA は、EBR Systems の WiSE CRT システムに対して市販前承認 (PMA) を付与し、これを心臓再同期療法 (CRT) 用の世界初のリードレス左心室心内膜ペーシング装置としてマークしました。

- 2024 年 7 月:BIOTRONIK は、カナダでの Amvia Sky の発売を発表し、CRT-P 機能とワークフロー ツールを強調しました。カナダ初の Amvia Sky のインプラントがモントリオール大学病院センターで実施

- 2024 年 4 月:MicroPort CRM は、接続/ワークフロー ポジショニングを含む、TALENTIA & ENERGYA ICD/CRT-D シリーズをヨーロッパで発売しました。

- 2024 年 3 月:BIOTRONIK は、一部の患者における従来の BiV CRT に代わる生理学的ペーシングのためのツールを含む、LBBAP 用に完全に CE 承認された完全な CSP システムを発表しました。

- 2024 年 2 月:MicroPort CRM は、GALI SonR CRT-D および NAVIGO 4LV LV ペーシング リードの日本での発売を発表しました。

- 2024 年 1 月:MicroPort CRM は、TALENTIA および ENERGYA ICD/CRT-D シリーズおよびプログラマ ユーザー インターフェイスに対してデュアル CE マーク (MDR) を報告しました。

- 2023 年 5 月:BIOTRONIK は、CRT-P を含む Amvia Sky/Amvia Edge の左脚ペーシングに対する CE 承認を発表しました。

レポートの範囲

このレポートは、すべての市場セグメントの詳細な分析を提供し、主要な推進要因、傾向、機会、制約、課題を強調しています。また、技術の進歩、主要な業界の発展、企業の市場シェア分析、主要企業のプロフィールに関する洞察も提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 3.7% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | 製品、アプリケーション、エンドユーザー、地域別 |

| 製品別 |

|

| アプリケーション別 |

|

| エンドユーザー別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 69 億 6000 万ドルで、2034 年までに 97 億 2000 万ドルに達すると予測されています。

2025 年の北米の市場価値は 30 億 8,000 万米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 3.7% の CAGR を示すと予想されます。

CRT 除細動器セグメントが製品別に市場をリードしました。

市場を牽引する主な要因は、ガイドラインに基づく資格の拡大と心不全プールの拡大です。

Medtronic plc、Abbott、Boston Scientific、BIOTRONIK SE & Co. KG は、市場の主要企業の一部です。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 180

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。