急性冠症候群治療薬の市場規模、シェアおよび業界分析、薬剤クラス別(抗血小板剤、抗凝固剤、線維素溶解薬、抗虚血剤、ベータ遮断薬、脂質低下薬、レニンアンジオテンシン系阻害剤、ミネラルコルチコイド受容体拮抗薬など)、疾患タイプ別(ST上昇型心筋梗塞、非ST上昇型)心筋梗塞、不安定狭心症)、投与経路別(経口および非経口)、流通チャネル別(病院薬局、ドラッグストアおよび小売薬局、その他)、および地域予測、2026 ~ 2034 年

主要市場インサイト

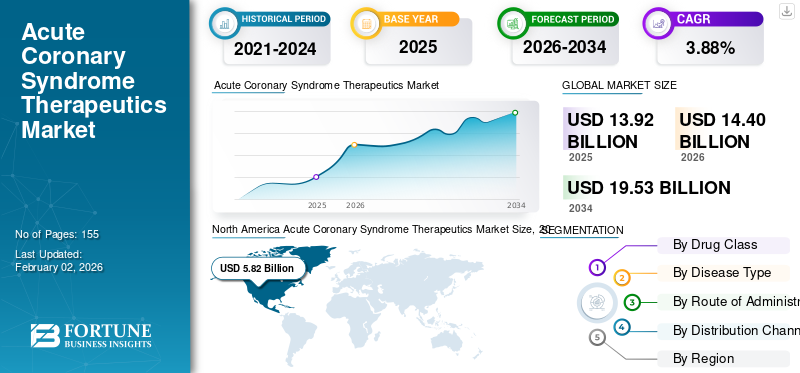

世界の急性冠症候群治療薬市場規模は、2025年に139億2,000万米ドルと評価されています。市場は2026年の144億米ドルから2034年までに195億3,000万米ドルに成長すると予測されており、予測期間中に3.88%のCAGRを示します。北米は 2025 年に 41.81% のシェアを獲得し、世界市場を独占しました。

世界市場は、特に、老化、糖尿病、肥満などのいくつかの併存疾患に苦しむ世界人口によって牽引され、安定した速度で成長すると予測されており、これらが急性冠症候群の患者数の増加にさらに寄与しています。さらに、急性冠状動脈治療の治療には、多くの場合、イベントごとにより高い治療強度をもたらす多剤レジメンの投与が含まれます。ジェネリック医薬品の競争による圧力にもかかわらず、市場の成長に寄与する要素には、治療手段のプロトコール化と治療システムの改善と組み合わせた、プレミアム脂質低下療法の導入拡大が含まれます。これにより、主要な市場プレーヤーによる革新的なパイプライン候補による研究開発イニシアチブがますます重視されるようになり、予測期間中の市場の成長も促進されます。

- たとえば、2025 年 7 月、ノバルティス AG は、年 2 回投与される Leqvio (inclisiran) の規制ラベルの更新を米国 FDA が承認したと発表しました。米国 FDA は、高コレステロール血症の成人の低密度リポタンパク質コレステロール (LDL-C) を低下させるために、食事と運動を組み合わせた単独療法としてこの薬剤の使用を許可しました。このラベルの更新は、患者の LDL-C 目標を達成するために脂質低下療法の積極的な投与を推奨する、急性冠症候群患者の管理に関する最新の 2025 年 ACC/AHA 合同委員会臨床実践ガイドラインと一致しているため、特に役立ちます。

さらに、数多くの医薬品アストラゼネカ、サノフィ、第一三共株式会社などの企業が市場の主要企業に含まれます。これらの企業は、患者をよりプレミアムな治療法に切り替え、自社の医薬品へのアクセス方法を改善することに重点を置くとともに、既存の製品ポートフォリオの臨床適応症ラベルの拡大に重点を置いています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

急性冠症候群治療薬市場の動向

正確な治療プロトコルの開発に重点を置き、市場の発展を促進

世界市場で見られる最も注目すべきトレンドのいくつかは、患者間の虚血リスクや出血リスクの不均一性などの重要な要素を考慮した治療ガイドラインの作成です。高度な治療プロトコルの作成により、治療の選択/期間をより個別化できるようになり、より良い治療結果が得られます。さらに、脂質低下治療の強化により、臨床転帰の改善も可能になり、これらのプレミアムで高価な薬剤の早期採用につながります。最近では、インドなどの新興国における急性冠症候群の治療ガイドラインの強化も、急性冠症候群治療薬市場の重要なトレンドとなっています。

- たとえば、2025年11月に発表されたデータによると、インドのアーンドラプラデーシュ州では、政府のSTEMI(ST部分上昇心筋梗塞)プロトコルにより、6月1日までの期間で推定3,027人の患者が救われたという。セント、2024年11月15日まで番目、2025年。政府の治療プロトコルでは、ゴールデンタイムまたは患者が突然の胸痛を経験してから最初の1時間にテネクテプラーゼという薬剤を自由に投与することが認められている。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場力学

市場の推進力

プレミアムセラピーの採用 市場の成長を促進する

世界市場の成長を促進する最も重要な要因は、非スタチン脂質低下剤などのプレミアム療法の採用が増加していることであり、これらは複数の規制当局によって推奨されることが増えています。急性冠症候群が発生した後、患者はほとんどの臨床経路で心血管リスクが非常に高いと自動的に分類されます。この分類は、積極的な LDL-C (低密度リポタンパク質コレステロール) 低下プロトコルの開始を引き起こしますが、多くの場合、スタチンのみでは管理できません。その結果、LDL-Cレベルを達成するためにPCSK9阻害剤などの非スタチン脂質療法への依存が高まっています。この変化により、高度な脂質低下治療を受ける患者数が大幅に拡大し、世界の急性冠症候群市場の成長を推進しています。

- 例えば、2025年8月、アムジェン社は、同社の薬剤レパーサ(エボロクマブ)が、制御されていない低密度リポタンパク質コレステロール(LDL-C)により重大な心血管イベント(MACE)のリスクが増加している成人への使用について広範囲の承認を獲得したと発表した。

市場の制約

ジェネリック同等品との競争とプレミアム治療薬の償還障壁が成長の見通しを妨げている

この市場全体の成長率を制限する最も重要な抑制要因は、ジェネリック医薬品これにより、中核となる治療セグメント全体の価値が圧縮されます。急性冠症候群の治療に処方されるほとんどの主力薬には、広く入手可能なジェネリック医薬品があり、その結果生じる価格圧力が市場の成長を大きく制限します。もう 1 つの注目すべき制約は、保険適用と償還障壁の存在であり、高額な医薬品の広範な摂取が制限されています。たとえば、国民保健サービス(NHS)は2025年11月に、普及が遅れたにもかかわらず、ノバルティスのインクリシランへの継続的なアクセスについて交渉した。適用範囲と費用対効果に関するこのような懸念は、急性冠症候群治療薬市場の成長を妨げ続けています。

- たとえば、2025 年 5 月に、アレンビック ファーマシューティカルズ リミテッドは、アストラゼネカのブリリンタのジェネリック医薬品であるチカグレロルについて米国 FDA の承認を取得しました。

市場機会

市場成長の機会を提供する、患者にとってより安全で効果の長い治療法の開発

最近、この分野で革新的な治療法を開発している市場関係者は、患者のアドヒアランス期間を延長する治療法にますます重点を置いています。この変化は、急性冠症候群の患者の何人かが、治療ガイドラインを遵守しないために、病気の再発に苦しんでいるという事実によって引き起こされています。そのため、ノバルティスAGなどの大手企業は、単剤療法として使用でき、年2回の投与のみで済むレクビオ(インクリシラン)など、投与負担が限定された医薬品の開発に注力している。さらに、他のプレーヤーは、医療従事者が抗血小板薬などの薬剤をより広範囲に処方できるようにする、より安全な抗血栓エコシステムの開発に焦点を当てています。

- たとえば、2025 年 3 月、SFJ Pharmaceuticals および SERB Pharmaceuticals は、モノクローナル抗体であるベントラシマブ (PB2452) のパイプライン候補を調査するために開発された重要な第 3 相 REVERSE-IT 試験の肯定的な最終結果を発表しました。ベントラシマブ (PB2452) は、緊急手術が必要な患者または生命を脅かす出血を経験している患者において、チカグレロール (ブリリンタ) の抗血小板効果を逆転させるように設計されました。

市場の課題

治療アドヒアランスと複雑さの問題が市場の継続的な成長に課題を突きつける

急性冠症候群治療薬市場に関連する最も重要な課題の 1 つは、患者集団全体で治療アドヒアランスが一貫していないことです。多くの場合、患者は処方された治療を推奨期間にわたって遵守せず、スタチンなどの重要な薬剤の摂取を中止することがよくあります。これにより、臨床試験ではより高い治療効果が反映されているにもかかわらず、現実の有効性はアドヒアランスが低いために依然として低いという状況が生じます。このギャップはさらに、市場に存在する主要な利害関係者の優先順位の相違につながります。支払者と医療提供者は服薬遵守率の向上を推進する一方、革新者はより広範な市場へのアクセスと普及を優先します。このような課題は、市場のさらなる成長率の可能性を制限します。

- 例えば、2025年2月にインディアン・ハート・ジャーナルに掲載された研究によると、経皮的冠動脈インターベンション(PCI)を受けた急性冠症候群後患者を対象とした2025年のレジストリに基づく前向き研究を評価し、服薬遵守率が6か月までに急激に低下したことが指摘された。

セグメンテーション分析

薬物クラス別

使用拡大による抗血小板薬セグメント

薬物クラスセグメントに関しては、市場は抗血小板薬、抗凝固剤薬剤、線維素溶解薬、抗虚血薬、ベータ遮断薬、脂質低下薬、レニン - アンジオテンシン系阻害薬、ミネラルコルチコイド受容体拮抗薬など。

抗血小板薬セグメントは、急性冠症候群治療薬市場で最大のシェアを占めると予測されています。この部門の圧倒的な市場シェアは、急性冠症候群薬物療法の非選択的バックボーンとしての地位と、急性入院を超えたその利用によるものです。さらに、すべての急性冠症候群患者はアスピリンと多くの場合 P2Y12 阻害剤を投与されるため、これらの薬物クラスは普遍的であると考えられています。したがって、アドレス指定可能な治療対象集団は患者集団全体に近いものになります。

- 例えば、ACCと米国心臓協会が2025年2月に発表した、急性冠症候群患者の管理に関する推奨事項をまとめた臨床ガイドラインによれば、出血リスクが高くない患者のデフォルト戦略として、アスピリンと経口P2Y12阻害剤による二元抗血小板療法(DAPT)が最低12カ月間推奨されている。

脂質低下剤セグメントは、予測期間中に 5.03% の CAGR で増加すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

病気の種類別

高齢者人口の増加により非ST上昇心筋梗塞(NSTEMI)セグメントが優勢

市場は疾患の種類に基づいて、ST上昇型心筋梗塞(STEMI)、非ST上昇型心筋梗塞(NSTEMI)、不安定狭心症(UA)に分類されます。

2025 年には、非 ST 上昇心筋梗塞 (NSTEMI) セグメントが世界市場で最大のシェアを占めました。このセグメントの優位性は主に、この疾患タイプが心筋梗塞による入院の最大の割合を占めており、現代の診断技術によって心筋梗塞が特定されることが増えているという事実によるものです。さらに、高齢者はこの形態の病気にかかりやすく、これが症例数をさらに増加させ、セグメントの成長を促進します。

- たとえば、国立バイオテクノロジー情報センター(NCBI)が2020年1月に発表したデータによると、心筋梗塞による入院の60~70%はNSTEMIによるものでした。

ST上昇型心筋梗塞(STEMI)セグメントは、予測期間中に2.82%のCAGRで成長すると予測されています。

投与経路別

オーラルセグメントが高い採用率により市場をリード

投与経路に基づいて、市場は経口投与と非経口投与に分類されます。

経口セグメントは、予測期間を通じて最大の市場シェアを占めました。これは、急性冠症候群に対して長期間投与される薬剤のほとんどが経口投与されるためです。さらに、現在のシナリオでは、数時間投与される非経口薬とは対照的に、経口薬は数か月間患者に投与されます。これにより、このセグメントの成長がさらに促進されます。

- 例えば、国立バイオテクノロジー情報センター(NCBI)が2025年2月に発表したデータによると、経口スタチンは生後6カ月の段階でも実質的に使用されており、使用率は約70%だった。

非経口セグメントは、予測期間中に 4.25% の CAGR で成長すると予測されています。

流通チャネル別

急性冠症候群に対する外来薬の大量消費により、ドラッグストアと小売薬局が主導的な地位を確立

流通チャネルの観点から見ると、市場は病院薬局、ドラッグストアと小売薬局、オンライン薬局に分類されます。

ドラッグストアと小売薬局は、世界の急性冠症候群治療薬市場シェアを独占しました。この高い市場シェアは、病院で治療が開始される一方で、患者が小売店を訪れることが多いという事実によるものです。薬局治療を継続するには、長期間にわたってドラッグストアを利用する必要があります。 さらに、このセグメントは2026年には54.16%のシェアを保持する予定です。

- たとえば、CVS は 2025 年 2 月に、米国コネチカット州ブリッジポートに薬局を含む新しい店舗をオープンしました。

オンライン薬局セグメントは、予測期間中に 8.77% の CAGR で成長すると予測されています。

急性冠症候群治療薬市場の地域別展望

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

北米

North America Acute Coronary Syndrome Therapeutics Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2024年に56億3,000万米ドルで圧倒的なシェアを維持し、2025年も58億2,000万米ドルで首位のシェアを維持した。この地域の市場は、急性冠症候群患者の相当な症例数と激しい研究開発環境により、予測期間中に大幅に成長すると推定されています。これらの要因は、発展した医療システムと病院の入院患者ケアへの多額の支出と相まって、この地域の市場成長を推進するとみられています。

米国の急性冠症候群治療薬市場

北米の地域的優位性と同地域内での米国最大のシェアに基づくと、分析的に米国市場は2026年に約55億9,000万米ドルとなり、世界売上高の約38.8%を占めると概算できます。

ヨーロッパ

ヨーロッパは今後数年間で2.85%の成長率を記録すると予想され、世界で4番目に成長している地域にランクされ、2026年までに市場規模は37億7,000万米ドルに達すると予測されています。この地域の強力な市場シェアに寄与する要因には、明確な治療経路/ガイドラインの存在、支払者の規制にもかかわらず高い薬価、先進的治療薬のより迅速な普及が含まれます。

英国の急性冠症候群治療薬市場

2025 年の英国市場は約 6 億 4,000 万ドルと推定され、世界の急性冠症候群治療薬収益の約 4.6% に相当します。

ドイツの急性冠症候群治療薬市場

ドイツの市場は、2025 年に約 8 億米ドルに達すると予測されており、これは世界売上高の約 5.8% に相当します。

アジア太平洋地域

アジア太平洋地域では、急性冠症候群治療薬市場は2025年に32億8,000万米ドルに達すると推定されており、市場で3番目に大きい地域の地位を確保します。この地域では、インドと中国はいずれも 2025 年にそれぞれ 4 億 9,000 万米ドルと 11 億 1,000 万米ドルに達すると推定されています。

日本の急性冠症候群治療薬市場

2025 年の日本の急性冠症候群治療薬市場は約 7 億 8,000 万米ドルと推定され、世界の急性冠症候群治療薬収益の約 5.6% を占めます。日本は、この病気の患者数が多く、外来治療が強力かつ継続的に行われているため、世界市場で大きなシェアを占めています。

中国の急性冠症候群治療薬市場

中国の急性冠症候群治療薬市場は世界最大規模の市場の一つになると予測されており、2025年の売上高は約11億1,000万米ドルと推定され、世界売上高の約7.9%を占める。

インドの急性冠症候群治療薬市場

インドでは、2025 年の急性冠症候群治療薬市場は約 4 億 9,000 万米ドルと推定され、世界収益の約 3.5% を占めます。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東およびアフリカ地域は、予測期間中にこの市場で低いながらも着実な成長を遂げると予想されます。ラテンアメリカ市場は、2025 年に 6 億 7,000 万米ドルの評価額に達すると見込まれています。プライマリケアの重視と健康への取り組みの重点と相まって、相当数の患者数がこれらの地域の市場成長を推進すると予想されます。中東とアフリカでは、GCC は 2025 年に 1 億 7,000 万米ドルに達すると予想されています。

競争環境

主要な業界プレーヤー

主要企業は主要な革新的医薬品を承認するための重要な臨床試験に注力

世界の急性冠症候群治療薬市場は、アストラゼネカ、サノフィ、第一三共株式会社などの主要企業で構成される半細分化された競争環境で構成されています。これらの企業が占める重要な収益シェアは、強力なブランド製品の存在、多様な地理的存在、および病院などの主要なエンドユーザー環境での存在によるものです。

- たとえば、2024年4月にイーライリリー・アンド・カンパニーが実施したEMPACT-MI第III相臨床試験の結果は、急性心筋梗塞後14日以内にジャディアンス(エンパグリフロジン)の投与を開始した患者とプラセボの投与を開始した患者の相対リスクが10%減少することを実証した。

世界市場におけるその他の注目すべきプレーヤーには、イーライリリー アンド カンパニー、ノバルティス AG、ホフマン ラ ロシュ社などがあります。これらの企業は、主要な革新的医薬品の承認に向けた重要な臨床試験に取り組んでいます。

プロファイルされた主要な急性冠症候群治療市場企業のリスト

- アストラゼネカ(英国)

- サノフィ(フランス)

- イーライリリーアンドカンパニー(米国)

- メルク社(私たち。)

- ファイザー社(米国)

- ホフマン・ラ・ロシュ社(スイス)

- ノバルティスAG(スイス)

- アムジェン社(米国)

- ブリストル・マイヤーズ スクイブ社(米国)

- 第一三共株式会社(日本)

主要な産業の発展

- 2025 年 8 月:グランド・ファーマは、経皮的冠動脈インターベンション(PCI)のために投与されるP2Y12阻害剤である注射用カングレロールについて米国FDAの承認を取得したと発表した。

- 2024 年 12 月:シンガポールの保健規制当局である保健科学庁(HSA)は、同じく急性冠症候群を適応とするプラビックス錠(75mg)の承認を発表した。

- 2024 年 2 月:Viatris Inc.とIdorsia Ltdは、ごく初期の急性心筋梗塞の疑いのために開発されている自己投与型P2Y12阻害剤であるセラトグレルの研究開発提携を発表した。

- 2024 年 1 月:米国に本拠を置く特殊医薬品会社であるアベナシーは、注射用アンジオマックスのジェネリック同等品である注射用ビバリルジンを米国で発売すると発表した。

- 2023 年 12 月:Jiangsu Vcare PharmaTech Co., Ltd.(江蘇Vcare)は、急性冠症候群を適応症とする自社製品ビカグレルカプセルの米国FDAへの新薬申請(NDA)の提出が成功したと発表した。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2019-2024 |

|

成長率 |

2026 ~ 2034 年の CAGR は 3.88% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

薬剤クラス、疾患の種類、投与経路、流通チャネル、および地域別 |

|

による 薬物クラス |

· 抗血小板薬 · 抗凝固剤 · 線溶薬 · 抗虚血剤 · ベータブロッカー · 脂質低下剤 · レニン・アンジオテンシン系阻害剤 · ミネラルコルチコイド受容体拮抗薬 · その他 |

|

病気の種類別 |

· ST上昇心筋梗塞(STEMI) · 非ST上昇型心筋梗塞(NSTEMI) · 不安定狭心症 (UA) |

|

投与経路別 |

· 口頭 · 非経口 |

|

流通チャネル別 |

· 病院薬局 · ドラッグ ストアおよび小売薬局 · オンライン薬局 |

|

地域別 |

· 北米 (薬剤クラス、疾患の種類、投与経路、流通チャネル、および国別) o 米国 o カナダ · ヨーロッパ (薬剤クラス、疾患の種類、投与経路、流通チャネル、および国/サブ地域別) o ドイツ o イギリス o フランス o スペイン o イタリア o スカンジナビア o ヨーロッパのその他の地域 · アジア太平洋 (医薬品クラス、疾患の種類、投与経路、流通チャネル、および国/サブ地域別) o 中国 o 日本 o インド o オーストラリア o 東南アジア o その他のアジア太平洋地域 · ラテンアメリカ (薬剤クラス、疾患の種類、投与経路、流通チャネル、および国/サブ地域別) o ブラジル o メキシコ o ラテンアメリカのその他の地域 · 中東およびアフリカ (薬剤クラス、疾患の種類、投与経路、流通チャネル、および国/サブ地域別) o GCC o 南アフリカ o 中東およびアフリカのその他の地域 |

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 139 億 2000 万米ドルで、2034 年までに 195 億 3000 万米ドルに達すると予測されています。

2025 年の市場価値は 58 億 2,000 万米ドルでした。

市場は、予測期間(2026年から2034年)中に3.88%のCAGRを示すと予想されます。

薬剤クラス別では、抗血小板薬セグメントが市場をリードすると予想されます。

プレミアムセラピーの採用の急増が市場拡大を推進する重要な要因です。

アストラゼネカ、サノフィ、第一三共株式会社が世界市場の主要企業です。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 155

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート