急速充電EVバッテリー化学市場規模、シェアおよび業界分析、バッテリー化学タイプ別(リン酸鉄リチウム(LFP)、ニッケルマンガンコバルト(NMC)、ニッケルコバルトアルミニウム(NCA)、チタン酸リチウム(LTO)など)、充電速度機能別(標準急速充電、高速充電、および超急速充電)、車両タイプ別(乗用車、小型商用車)車両(LCV)、バス、トラック、その他)、アノード材料タイプ別(グラファイト、シリコングラファイト複合材、チタン酸リチウム、リチウム金属、その他)、および地域予測、2026 ~ 2034 年

急速充電EVバッテリー化学の市場規模と将来展望

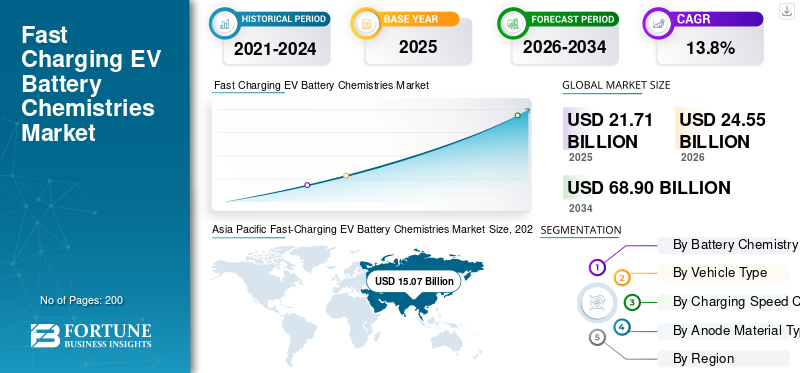

急速充電EVバッテリー化学の市場規模は、2025年に217億1,000万米ドルと評価されました。市場は2026年の245億5,000万米ドルから2034年までに689億米ドルに成長すると予測されており、予測期間中に13.8%のCAGRを示します。アジア太平洋地域は急速充電EVバッテリー化学市場を独占し、2025年には69.41%の市場シェアを獲得しました。

急速充電 EV バッテリーの化学的性質とは、電気自動車の高い充電率、充電時間の短縮、熱安定性の向上、エネルギー密度の向上をサポートするように設計された高度なリチウムイオンおよび次世代バッテリー組成を指します。

市場の主な推進要因としては、EVの導入の増加、充電時間の短縮に対する需要、急速充電インフラの拡大、電池材料の進歩、政府の奨励金、排出ガス規制、長距離電気自動車に対する消費者の嗜好の高まりなどが挙げられます。

市場の主要プレーヤーには、Contemporary Amperex Technology Co., Limited (CATL)、LG Energy Solution Ltd.、Panasonic Energy Co., Ltd.、BYD Company Ltd.が含まれ、高 C レートのイノベーション、先端材料、熱管理技術、戦略的パートナーシップ、容量拡大の取り組みを通じて競争しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

急速充電EVバッテリー化学市場の重要なポイント

- 2025年の市場規模:217億1,000万ドル

- 2026年の市場規模:245億5,000万ドル

- 2034 年の予測市場規模: 689 億ドル

- CAGR: 2026 ~ 2034 年で 13.80%

- アジア太平洋地域は、2025 年に 69.41% のシェアを獲得して市場を独占しました。

- リン酸鉄リチウム(LFP)セグメントは、2026年に市場をリードすると予想されています。

- 乗用車セグメントは 2026 年に市場を支配すると予想されます。

アジア太平洋地域

好調なEV生産、バッテリー製造、急速充電インフラの拡大により市場を独占した。

ヨーロッパ

バッテリーの国産化、厳格な排ガス規制、プレミアムEVの普及により成長。

北米

EV導入の拡大、ギガファクトリーへの投資、急速充電インフラ開発が推進要因。

私たち。

市場は連邦政府の奨励金と国内の電池製造によって支えられ、2026年までに20億6000万米ドルに達すると予測されている。

日本

市場は、先進的な電池の研究開発と全固体電池の開発により、2026年までに1億4,000万米ドルに達すると予測されています。

続きを読む

急速充電EVバッテリーの化学市場動向

高 C レート材料とシリコン陽極の進歩は新興市場のトレンド

カソード組成、シリコン主体のアノード、電解質配合、セルエンジニアリングにおける継続的な革新が、主要な市場トレンドを形成しています。メーカーはリン酸鉄リチウム (LFP) の最適化に注力しています。ニッケル-豊富なNMCバリエーションと次世代ソリッドステートの強化により、安全性を損なうことなく充電速度が向上します。強化された熱管理システムと改良されたバッテリー管理アルゴリズムも注目を集めています。これらの技術開発は性能ベンチマークを再定義し、世界の電池メーカー間の競争市場シェアに影響を与えています。

- 2026年1月、Ritar Powerは、急速充電EVバッテリーの進歩を強調し、高Cレートリチウムイオンバッテリーの化学的性質、改善された熱管理システム、充電時間の短縮、サイクル安定性の強化、エネルギー効率の向上を可能にする最適化されたバッテリー管理アルゴリズムを強調しました。この報告書は、劣化を最小限に抑えながら急速なエネルギー伝達をサポートするように設計された電極材料と冷却技術の革新を強調し、世界的に電気自動車とプラグインハイブリッド電気自動車の普及を加速するために急速充電バッテリーが重要であると位置づけています。

市場力学

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

EV導入の増加と充電時間の短縮で市場成長を加速

世界的な電気自動車導入の急速な増加により、急速充電EV市場の成長が大きく推進されていますバッテリー化学。消費者は従来の車両に燃料を補給するのと同等のより短い充電時間をますます要求しており、OEM は高 C レート対応の化学薬品を採用するよう求められています。公共急速充電ネットワークと高速道路インフラの拡大により、製品需要がさらに強化されています。さらに、政府の奨励金と排出削減目標により電動化戦略が加速しており、自動車メーカーは超急速充電機能をサポートする先進的なバッテリー化学を統合する必要に迫られています。

- IEA によると、代替燃料インフラ規則 (AFIR) に基づいて、欧州連合全体で公共充電施設が拡大される予定です。この規制では、2025 年に TEN-T コア ネットワークに沿って 60 km ごとに乗用車とバン向けに最低 150 kW の急速充電ステーションを配備することとされています。この規制では、各サイトに最低合計容量 400 kW を提供することが義務付けられており、2027 年末までに 600 kW に増加します。

市場の制約

市場拡大を抑制する高額な研究開発コストと複雑な製造プロセス

急速充電可能な EV バッテリー化学の開発には、研究、試験生産、および先進的な材料調達への多額の投資が必要です。高 C レートのセルの製造プロセスには、精密エンジニアリング、強化された品質管理、特殊な設備が必要であり、設備投資が増加します。さらに、革新的な化学を研究室からギガファクトリーレベルに拡張するには、技術的な不確実性とより長い商業化スケジュールが伴います。これらの要因により、特にコストに敏感な新興市場において、小規模プレーヤーの参加が制限され、普及が遅れる可能性があります。

市場機会

新たな市場機会を開拓するメガワット充電システムの拡張

メガワット充電システム (MCS) の登場商用車そして大型車両には大きな成長のチャンスがあります。物流、公共交通機関、長距離トラック輸送の電化が進むにつれて、超高電力入力に対応できるバッテリー化学の需要が増加します。航空会社はダウンタイムの最小化と運用効率を優先しており、耐久性のある高速充電バッテリー ソリューションに対する市場の強い需要を生み出しています。バッテリーメーカー、充電インフラプロバイダー、OEM間の戦略的提携により、市場予測期間中の収益の可能性がさらに拡大します。

- 2025 年 10 月、シーメンスは Sicharge Flex プラットフォームでメガワットクラスの EV 充電市場に参入し、スケーラブルな 1 ~ 3 MW の電力出力、モジュラー インフラストラクチャ、双方向グリッド サポートを提供しました。このシステムは大型EVフリート向けに調整されており、高度な冷却、高効率の電力コンバータ、スマートな負荷管理を統合し、系統への影響を軽減しながら急速充電を可能にし、商用電気自動車の稼働時間を向上させます。

市場の課題

市場開発の課題となる熱暴走リスクと安全性検証

市場の主な課題の 1 つは、急速なエネルギー伝達時の発熱の管理です。充電速度が高いと、適切に制御されていない場合、リチウム メッキ、内部抵抗の増加、劣化が加速される可能性があります。さまざまな気候や充電条件にわたって安全コンプライアンスを確保するには、厳格な検証、高度な冷却技術、洗練された機能が必要です。バッテリー管理システム。充電速度、ライフサイクル耐久性、安全基準のバランスをとることは、依然として世界中のメーカーにとって複雑なエンジニアリングのハードルです。

セグメンテーション分析

バッテリーの化学的タイプ別

リン酸鉄リチウム (LFP) セグメントのリーダーシップを強化するためのコスト効率と熱安定性

電池の化学タイプに基づいて、市場はリン酸鉄リチウム(LFP)、ニッケルマンガンコバルト(NMC)、ニッケルコバルトアルミニウム(NCA)、チタン酸リチウム(LTO)などに分類されます。

リン酸鉄リチウム (LFP) セグメントは、ニッケルベースの化学物質と比較して、その優れた熱安定性、長いライフサイクル、およびコスト上の利点により、市場を支配しています。 LFP バッテリーは、劣化リスクが低く、高い充電サイクルをサポートするため、量販用 EV の急速充電アプリケーションに非常に適しています。中国での高い採用とヨーロッパでの普及拡大により、市場シェアはさらに強化されています。自動車メーカーは、パフォーマンス、安全性、手頃な価格のバランスをとるために、エントリーおよびミッドレンジの EV モデルに LFP を優先しています。

- 2026年2月、シュコダはムラダ・ボレスラフ施設で大規模なEVバッテリー生産を開始し、1,122個を生産したリン酸鉄リチウム電池フォルクスワーゲン グループの MEB プラットフォーム EV 用に毎日梱包します。自動化されたプラントは、セルツーパックのアーキテクチャと高度な品質監視を使用して、毎日 234,000 個のセルを処理し、936,000 回の溶接を実行して、熱安定性、コスト効率、生産精度を向上させます。

その他のセグメントは、予測期間中に 25.7% の CAGR で成長すると予測されています。全固体電池の変種や先進的なシリコン主体の配合などの新興化学物質は、その超高速充電機能とより高いエネルギー密度の可能性により注目を集めています。

車種別

EVの大量導入と都市部での充電は乗用車セグメントの優位性を強化する必要がある

車両タイプに基づいて、市場は次のように分類されます。乗用車、小型商用車(LCV)、バス、トラックなど。

乗用車セグメントは、世界的な高いEV生産量と充電時間の短縮に対する消費者の強い需要に牽引され、最大の市場シェアを保持しています。自動車メーカーは、特に都市部および高級車のカテゴリーにおいて、利便性と航続距離を向上させるために急速充電バッテリーの化学的性質をますます統合しています。公共の急速充電インフラの拡大と政府の支援策により、EV乗用車の導入がさらに加速し、このセグメントの収益貢献と市場全体の地位が強化されます。

- IEA によると、世界の電気自動車販売台数は 2024 年に 1,700 万台を超え、25% 以上の成長を記録しました。 2024年だけでさらに350万台販売され、2020年に世界中で記録された電気自動車の総販売台数を上回りました。

トラックセグメントは、市場予測期間中に17.1%のCAGRで成長すると予測されています。長距離および重量物輸送の電化の増加とメガワット充電の導入により、迅速なターンアラウンドタイムに対応できる高 C レートで耐久性のあるバッテリー化学の需要が高まっています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

充電速度能力による

バランスの取れたパフォーマンスとインフラストラクチャの互換性により、標準的な急速充電の需要が生まれる

充電速度の機能に基づいて、市場は標準急速充電、高速急速充電、超急速充電に分類されます。

標準急速充電セグメントは、既存の DC 急速充電インフラストラクチャとの幅広い互換性と、充電速度、バッテリー寿命、コスト効率のバランスが最適化されているため、市場を支配しています。ほとんどの大衆市場向け EV は、標準的な急速充電速度をサポートするように設計されており、世界中で強力な導入量を確保しています。自動車メーカーは、充電時間の短縮に対する消費者の期待に応えながらバッテリーの耐久性を維持し、それによってトップの市場シェアを維持するためにこの構成を好みます。

- 2026年2月、EVgoは、新しいNACS急速充電コネクタ100基の設置を発表し、2026年にはさらに500基が設置される予定で、超高速DC充電ネットワークを全米に拡大することになる。この配備は高出力(350kW以上)NACSポートに焦点を当てており、次世代EVとの互換性を強化し、充電時間を短縮すると同時に、スマートなエネルギー管理とサービス統合を通じてグリッドの回復力とステーションの稼働時間を改善する。

超急速充電セグメントは、市場予測期間中に17.8%のCAGRで成長すると予測されています。高出力充電通路とメガワット充電システムの導入の増加により、熱安定性が向上し、極端な充電速度に対応できるバッテリー化学に対する需要が加速しています。

陽極材料の種類別

グラファイトセグメントの成長を支える成熟したサプライチェーンと実証済みのパフォーマンス

負極材料の種類に基づいて、市場は次のように分類されます。黒鉛、シリコングラファイト複合材、チタン酸リチウム、金属リチウムなど。

グラファイトセグメントは、確立された製造エコシステム、安定した電気化学的性能、およびコスト効率により、最大の市場シェアを保持しています。天然および合成グラファイトアノードは、高度なバッテリー管理システムと統合すると、急速に変化する条件下でも信頼性の高いサイクル安定性を提供します。強力なサプライヤーネットワーク、スケーラブルな処理能力、LFP および NMC 化学薬品との互換性により、世界中の大衆市場の EV プラットフォームにおけるグラファイトのリーダーシップがさらに強化されます。

- 2026年2月、エクソンは、アノードの導電性と構造安定性を改善することでEVバッテリーの性能を向上させる新しい形状の人工グラファイトを導入しました。これにより、サイクル寿命が向上し、使用可能な容量が増加し、航続距離が延長されます。このイノベーションは、リチウムメッキの削減と急速充電耐性の強化をターゲットとしており、熱的安全性を維持しながら耐久性を向上させ、バッテリー全体のコストを潜在的に削減し、高効率のEVセルの採用を世界的に加速することを目指しています。

その他のセグメントは、市場予測期間中に23.4%のCAGRで成長すると予測されています。先進的なナノ構造材料やハイブリッド材料などの新たなアノードのイノベーションは、超高速充電、エネルギー密度の向上、リチウムメッキのリスク軽減を可能にするための注目を集めています。

急速充電EVバッテリー化学市場の地域展望

地理的に、市場はヨーロッパ、北米、アジア太平洋、および世界のその他の地域に分類されます。

アジア太平洋地域

Asia Pacific Fast-Charging EV Battery Chemistries Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、大規模なEV生産能力と強力なバッテリー製造エコシステムにより、市場を支配しています。中国、韓国、日本は、垂直統合されたサプライチェーンと積極的なギガファクトリーの拡張に支えられ、総合的に大きな市場シェアを占めています。政府の有利な政策、補助金、国内原料加工により、地域のリーダーシップがさらに強化されています。公共の急速充電インフラの急速な展開と高いEV普及率が、地域全体の持続的な市場成長を推進し続けています。

- 2026年1月、アマラ・ラジャは、インドにおける技術アクセスの強化、セルの現地生産の強化、急速充電電気自動車用途に適した先端化学のサポートを目的として、リチウムイオンセル製造のための新たな戦略的パートナーシップを模索する計画を発表した。

中国の急速充電EVバッテリー化学市場

2026 年の中国市場は約 156 億 1,000 万ドルと推定され、世界収益の約 63.6% を占めます。好調な国内EV生産、垂直統合されたバッテリーサプライチェーン、急速超急速充電の導入により、圧倒的な市場シェアと持続的な急速充電が強化されるEV用バッテリー化学市場の成長。

日本の急速充電EVバッテリー化学市場

2026 年の日本市場は約 1 億 4,000 万ドルと推定され、世界売上高の約 0.6% を占めます。成長は、高度なバッテリーの研究開発能力、ソリッドステート開発の取り組み、高効率の急速充電プラットフォームに重点を置いた戦略的 OEM パートナーシップによって支えられています。

インドの急速充電EVバッテリー化学市場

2026 年のインド市場は約 1 億 6,000 万米ドルと推定され、世界収益の約 0.7% を占めます。 EV導入の加速、生産に連動したインセンティブ、公共充電インフラの拡大により、インドは最も急速に成長する地域市場としての地位を確立しています。

ヨーロッパ

ヨーロッパは、自動車メーカー間の厳格な炭素排出目標と急速な電動化戦略によって、急速充電EVバッテリー化学市場で2番目に大きなシェアを保持しています。ドイツ、フランス、北欧地域などの国々は、先進的なバッテリー技術とセルの現地生産に多額の投資を行っています。より高度な充電機能を備えたプレミアム EV の採用が増えており、急速充電化学の需要が高まっています。さらに、EU の気候枠組みに基づく強力な政策の裏付けにより、安定した市場の成長と長期的な業界の拡大が保証されます。

- 2026 年 1 月、Verkor はフランスのダンケルクに最初のバッテリーセルギガファクトリーを開設しました。電気自動車。この施設は、高度な電極製造、自動化された組立ライン、低炭素生産プロセスを統合し、急速充電機能をサポートし、ヨーロッパの現地バッテリーサプライチェーンを強化します。

ドイツの急速充電EVバッテリー化学市場

2026 年のドイツ市場は約 9 億 5,000 万ドルと推定され、世界収益の約 3.9% を占めます。強力な自動車製造の存在感、EU のバッテリー現地化戦略、プレミアム EV の需要が一貫した市場拡大を推進しています。

英国の急速充電EVバッテリー化学市場

2026 年の英国市場は約 8 億 5,000 万ドルと推定され、世界売上高の約 3.4% を占めます。政府脱炭素化目標、充電回廊への投資、車両電化プログラムが市場需要の着実な成長を支えています。

北米

北米は、米国とカナダでのEV導入の拡大に支えられ、急速充電EVバッテリー化学分野で3番目に大きな市場を占めています。連邦政府の奨励金、州レベルのゼロエミッション義務、インフラ資金提供プログラムにより、急速充電ネットワークの導入が加速しています。国内のバッテリー製造投資と自動車メーカーとセル生産者の戦略的提携により、地域の競争力がさらに強化されます。急速充電機能を備えた長距離EVやピックアップトラックに対する消費者の嗜好の高まりが、市場の着実な成長に貢献しています。

- 2024年12月、ステランティスとゼータ・エナジーは、正極化学物質からニッケル、コバルト、マンガンを排除しながら、より高いエネルギー密度、材料コストの削減、高速充電機能の向上を目標としたリチウム硫黄EVバッテリーを開発する合意を発表した。

米国の急速充電EVバッテリー化学市場

2026 年の米国市場は約 20 億 6,000 万ドルと推定され、世界収益の約 8.4% を占めます。連邦政府の奨励金、国内のギガファクトリーの拡張、および台頭電気トラック導入により技術革新と長期的な市場成長が加速します。

世界のその他の地域

その他の地域は、市場予測期間中に 17.3% の CAGR で成長すると予測されています。ラテンアメリカ、中東、アフリカの一部でのEVへの取り組みの拡大により、急速充電技術の段階的な導入が促進されています。政府は燃料依存を減らすために、支援的な規制や試験的な充電プロジェクトを導入しています。都市化と車両電化プログラムの増加により、新たな収益源が創出され、地域市場の拡大が加速すると予想されます。

- 2026 年 2 月、UAE は世界最大級の超高速 EV 充電ハブを開設しました。このハブには、350 kW を超える複数の DC 充電器、大容量グリッド接続、スマートな負荷管理システム、および車両の迅速なターンアラウンドとネットワークの安定性をサポートする太陽光発電の統合が備えられています。

競争環境

主要な業界プレーヤー

ギガファクトリーの拡張、先端材料のイノベーション、戦略的提携が市場競争を決定づける

市場は適度に統合されており、強力な垂直統合サプライチェーンと大規模なギガファクトリー能力を持つ世界的な電池メーカーが主導しています。 Contemporary Amperex Technology Co., Limited (CATL)、LG Energy Solution Ltd.、Panasonic Energy Co., Ltd.、BYD Company Ltd. などの主要企業は、高 C レートのセルのイノベーション、高度なカソード・アノード エンジニアリング、および熱管理技術を通じて競争しています。企業は、市場シェアを強化するために、戦略的な OEM パートナーシップ、原材料調達契約、地域的な生産能力の拡大に重点を置いています。シリコン陽極、固体研究、およびより高速な充電検証への投資により、競争上の差別化がさらに強化されます。

- In June 2024, CATL unveiled its Tianheng energy storage system featuring zero degradation in the first five years, ultra-high energy density, and advanced thermal management. The system integrates long-life LFP cells, optimized pack design, and intelligent battery management to enhance safety, operational efficiency, and lifecycle performance for large-scale renewable and grid-support applications.

主要な急速充電EVバッテリー化学会社のリスト

- Contemporary Amperex Technology Co., Limited (CATL) (China)

- BYD Company Ltd. (China)

- LG Energy Solution Ltd. (South Korea)

- Samsung SDI Co., Ltd. (South Korea)

- SK On Co., Ltd. (South Korea)

- Panasonic Energy Co., Ltd. (Japan)

- CALB (China Aviation Lithium Battery) (China)

- EVE Energy Co., Ltd. (China)

- Gotion High-Tech Co., Ltd. (China)

- Sunwoda Electronic Co., Ltd. (China)

- Farasis Energy, Inc. (China)

- Svolt Energy Technology Co., Ltd. (China)

- Northvolt AB (Sweden)

- AESC Group Ltd. (Envision AESC) (Japan)

- StoreDot Ltd. (Israel)

主要な産業の発展

- 2026 年 2 月:Donut Labは、高いエネルギー密度を維持し熱安定性を向上させながら、約8分で10%から80%までの超高速充電を実証する全固体EVバッテリーのテスト結果を発表した。プロトタイプのセルは、高 C レート充電条件下でサイクル寿命が向上し、劣化が軽減されたことを示し、電池寿命を最小限に抑える上での固体電解質の利点を強調しました。リチウム樹枝状結晶の形成と安全性能の向上。

- 2025 年 10 月:ゼネラルモーターズは、最適化されたセルアーキテクチャと強化されたバッテリー管理ソフトウェアによって充電時間を大幅に短縮するように設計された次世代EVバッテリー充電技術を発表した。このシステムは、高い C レート耐性、温度制御、充電効率を向上させ、GM の Ultium ベースの電気自動車プラットフォーム全体で長期的なバッテリーの耐久性とパフォーマンスを維持しながら、より迅速なエネルギー補充をサポートします。

- 2025 年 4 月:CATL は、4C 充電機能を備えた第 2 世代の急速充電バッテリーを発売しました。これは、10 分で約 600 km の航続距離を実現し、低温性能が強化され、高度な電解液と電極の最適化によりリチウム メッキ制御が改善されました。

- 2024 年 8 月:Zeekrは、高度なリン酸鉄リチウム(LFP)化学反応、アップグレードされたバッテリー管理システム、および安全性とサイクル安定性を維持しながら高Cレート充電をサポートする強化された熱制御を使用して、約10.5分で10%から80%の充電が可能な世界最速充電EVバッテリーを発表しました。

- 2024年7月:BYDとCATLは、高度な電極設計、最適化された電解質、強化された機能を利用して、10分未満で10%から80%までの充電を可能にする6C急速充電をサポートする次世代EVバッテリーをリリースする計画を発表しました。熱管理システム。

- 2024 年 6 月:ニョボルトは、先進的なアノード材料を備えた高出力リチウムイオン電池、最適化された熱管理、実際の道路パフォーマンスに合わせたサイクル安定性の強化を使用し、5分以内で10%から80%までの超高速充電を実証するEVスポーツカーのプロトタイプを発表した。

- 2024 年 4 月:CATL は、Shenxing Plus バッテリーを発表しました。これは、1,000 km 以上の CLTC 航続距離を実現し、4C 超高速充電をサポートし、最適化された LFP 化学反応、高度なセル設計、エネルギー密度の向上により、10 分間の充電で約 600 km の航続距離を可能にします。

レポートの範囲

世界の急速充電EVバッテリー化学市場分析は、車両セキュリティコンポーネント市場レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査を提供します。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと傾向の詳細が含まれています。技術の進歩、新製品の発売、主要な自動車業界の発展、パートナーシップ、合併と買収の詳細に関する情報を提供します。市場レポートの範囲には、市場シェアと主要な運営プレーヤーのプロフィールに関する情報を含む詳細な競争環境も含まれます。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 13.8% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | バッテリーの化学タイプ別、車両タイプ別、充電速度機能別、アノード材料タイプ別、および地域別 |

| バッテリーの化学的タイプ別 |

|

| 車種別 |

|

| 充電速度能力による |

|

| 陽極材料の種類別 |

|

| 地理別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 217 億 1,000 万米ドルで、2034 年までに 689 億米ドルに達すると予測されています。

2025 年のアジア太平洋地域の市場価値は 150 億 7,000 万米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 13.8% の CAGR を示すと予想されます。

車種別では乗用車セグメントが市場をリードしています。

EV導入の増加と充電時間の短縮により、市場の成長が加速します。

市場の主要プレーヤーには、Contemporary Amperex Technology Co., Limited (CATL)、LG Energy Solution Ltd.、パナソニック エナジー株式会社、BYD Company Ltd.などが含まれます。

アジア太平洋地域が市場で最大のシェアを占めています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。