戦闘機市場規模、シェアと業界分析、プラットフォームクラス別(軽戦闘機、中型戦闘機、重戦闘機)、推進力別(単発エンジンと双発エンジン)、タイプ別(軽攻撃、電子戦、多用途戦闘機、練習機、その他)、離着陸別(従来型離着陸、短距離離着陸、垂直離着陸)、および地域予測、 2026~2034年

戦闘機市場規模と今後の見通し

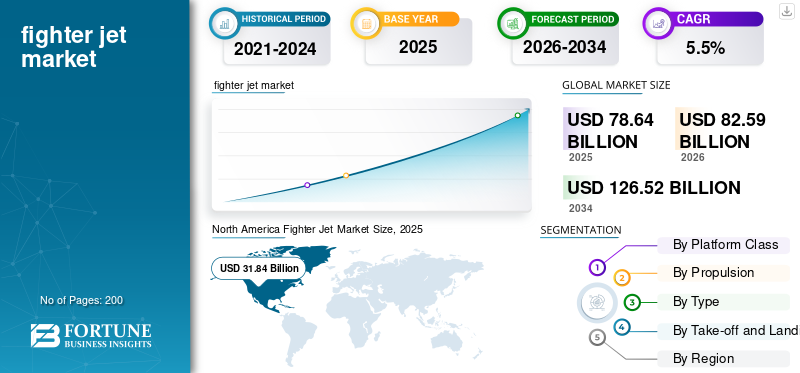

世界の戦闘機市場規模は、2025年に786億4,000万米ドルと評価されています。市場は2026年の825億9,000万米ドルから2034年までに1,265億2,000万米ドルに成長すると予測されており、予測期間中に5.5%のCAGRを示します。

世界市場は航空宇宙および防衛産業の重要なセグメントを表しており、空戦能力を近代化し、戦略的な制空権を維持するという各国の継続的なニーズによって推進されています。世界中の政府は、先進的な機能を備えた次世代航空機プラットフォームに投資しています。アビオニクス、ステルス技術、超音速、精密誘導弾システム。地政学的な緊張、進化する脅威の状況、国防予算の増加が総合的に、既存の空軍と新興軍事大国の全体で調達の決定を形作っている。この市場には、国内プログラムだけでなく国際パートナーシップや輸出協定を通じて開発された多目的戦闘機、制空戦闘機、対地攻撃プラットフォームなど、幅広い種類の航空機が含まれています。

市場の主要企業には、ロッキード・マーチン社、ボーイング社、ダッソー・アビエーションSA、サーブAB、BAEシステムズ社、エアバスSE、レオナルド社、ユナイテッド・エアクラフト・コーポレーション、中国航空工業公司(AVIC)、ヒンドゥスタン・エアロノーティクス・リミテッド(HAL)が含まれます。これらの企業は、高度なステルスとアビオニクスの統合、拡張されたマルチロール戦闘能力、優れた推力対重量性能、次世代レーダーおよびセンサー融合システム、および国内および同盟国の防衛市場全体にわたる制空権、攻撃任務、近接航空支援、および戦略的抑止のために設計されたカスタマイズされた防衛パートナーシップモデルを通じて競争しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

戦闘機市場の動向

現代の戦闘機開発を再定義するためのステルス、センサーフュージョン、デジタル戦争能力の進歩

市場を再形成する主要なトレンドは、ステルス アーキテクチャ、アクティブ電子スキャン アレイ (AESA) レーダー、人工知能駆動のセンサー フュージョンを次世代プラットフォームに迅速に統合することです。世界中の空軍は、競合する電磁環境で運用でき、可視範囲を超えた戦闘を実行でき、共同戦闘エコシステム内でシームレスにネットワークを構築できる航空機を優先しています。第 6 世代戦闘機プログラム、無人忠実僚機コンセプト、指向性エネルギー兵器の互換性の台頭は、パイロットの認知的負担を軽減し任務の生存性を高めながら致死性を拡張する、デジタル接続されたマルチドメイン戦闘機への根本的な変化を反映しています。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

地政学的な緊張の高まりと製品調達を促進する防衛近代化の義務

地政学的な対立の激化、領土紛争、大国間の競争の復活により、各国は高度な空戦能力への投資を加速させ、戦闘機市場の成長を推進している。政府は、時代遅れのプラットフォームを置き換え、潜在的な敵に対する技術的同等または優位性を達成することに特に焦点を当てて防衛予算を増額しています。 NATO加盟国の関与、インド太平洋の安全保障力学、中東のパワーバランスが持続的な調達サイクルを推進しています。さらに、現代の紛争における精密空軍力の実証された有効性は、高度な兵器を統合できる戦闘機に対する制度上の需要を強化しています。電子戦争統合および連合の作戦枠組み内でのリアルタイムの戦場情報。

市場の制約

法外な開発コストとライフサイクルコストがジェット機取得の決定を妨げる可能性がある

先進的な戦闘機の設計、開発、生産、維持に伴う異常に高いコストは、市場拡大の根本的な制約となっています。第 5 世代プラットフォームには、ユニットの調達と、数十年にわたるメンテナンス、アップグレード、パイロット トレーニング、サプライ チェーンのサポートに多額の投資が必要です。発展途上国では防衛予算が少ないため、プレミアムプラットフォームにコミットする能力が制限され、多くの場合、近代化のスケジュールが延期されたり、低層の代替案が追求されたりしています。主要戦闘機計画における予算の超過とスケジュールの遅延により、調達の信頼がさらに損なわれ、政府は新規航空機の契約を進めるのではなく、調達数量を再評価したり、既存の航空機の耐用年数を延長したりするようになっています。

市場機会

新たな成長フロンティアを開拓するための艦隊近代化プログラムと国産防衛製造イニシアチブ

大規模な艦隊更新プログラムと国産戦闘機の能力開発に対する政府の意欲の高まりにより、大きな市場機会が生まれています。アジア、中東、東ヨーロッパの国々は、老朽化したソ連時代や西側のレガシープラットフォームを技術的に優れた航空機に置き換えるための調達決定を加速させている。インドのTEJAS Mk-IIやトルコのKAANなどのプログラムを通じて、国内の航空宇宙産業基地への並行投資が競争環境を拡大している。実証済みのマルチロールプラットフォームの輸出市場は依然として非常に儲かりやすく、同盟国は戦略的インセンティブとして相互運用性、技術移転協定、長期的な持続的パートナーシップを求めています。

市場の課題

複雑な輸出規制と地政学的な調整が国境を越えた戦闘機の取引を妨げる可能性がある

戦闘機メーカーは、国際防衛取引を管理する地政学上の敏感性、輸出管理体制、エンドユーザーの認証要件を乗り越えるという大きな課題に直面しています。米国の国際武器流通規制などの規制枠組みは、技術移転に厳しい規制を課しており、将来の購入者の市場アクセスを制限し、制限の少ない競合他社に対して西側の製造業者に競争上の不利をもたらしています。さらに、外交同盟、制裁体制、議会の承認プロセスの変化により、調達スケジュールに重大な不確実性が生じています。オフセット契約や共同制作の義務化への関心が高まっていることで、契約交渉はさらに複雑になり、輸出業者に産業上のより大きなコミットメントが求められ、プログラム実行のリスクが増大しています。

セグメンテーション分析

プラットフォームクラス別

中型戦闘機セグメントの成長を加速するための能力ギャップの拡大と予算に制約のある近代化

プラットフォームのクラスに基づいて、市場は軽戦闘機、中型戦闘機、重戦闘機に分類されます。

中型戦闘機セグメントは、2025 年には最大の市場シェアを占めました。防衛施設が運用能力と手頃な価格のバランスをとった費用対効果の高いプラットフォームを求める中、製品需要が高まっています。調達予算が限られている国々では、多用途性、兵站の削減、競争力のあるライフサイクルコストを提供する中型戦闘機の支持が高まっており、このプラットフォームクラスが世界中の航空機近代化戦略の中心となっています。

重戦闘機セグメントは、予測期間中に 5.4% の CAGR で増加すると予想されます。

推進力による

ツインエンジンセグメントは、強化された積載量と推力の冗長性により市場を牽引

推進力に基づいて、市場はシングルエンジンとツインエンジンに分類されます。

2025 年には、双発エンジン部門が世界の戦闘機市場シェアを独占しました。これらの戦闘機は、その優れた推力冗長性、航続距離の延長、および高強度の航空作戦に不可欠なペイロード容量の強化により、需要が高まっています。紛争や長期にわたる海上または遠征環境で活動する空軍は一貫して双発機構成を好み、世界中の先進的な軍事計画全体にわたる調達への関心を高めています。

単一エンジンセグメントは、予測期間中に 5.6% の CAGR で成長すると予測されています。

タイプ別

多用途戦闘機セグメントの成長を促進するにはミッションの柔軟性が必要

種類に基づいて、市場は軽攻撃、電子戦、多用途戦闘機、練習機などに分類されます。

多用途戦闘機セグメントは、予測期間を通じて圧倒的な市場シェアを獲得すると予想されます。空軍は航空優勢、対地攻撃、電子戦、偵察任務を実行できる単一のプラットフォームを求めているため、これらの戦闘機は調達の優先順位を占めています。多用途航空機の多用途性により、運用上の投資収益率が最大化され、小規模な空軍が艦隊の複雑さと維持要件を統合しながら包括的な戦闘能力を維持できるようになります。

電子戦管理セグメントは、予測期間中に 7.6% という高い CAGR で成長すると予測されています。

離陸と着陸で

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

従来の離着陸セグメントの成長をサポートする確立された飛行場のインフラストラクチャと運用の簡素化

離陸と着陸に基づいて、市場は従来の離陸と着陸、短距離離陸と着陸、垂直離着陸に分類されます。

2025 年には、従来の離着陸セグメントが市場シェアを独占しました。この優位性は、既存の飛行場のインフラストラクチャー、運用の複雑さの軽減、パイロットの幅広い熟練によって支えられています。確立された陸上基地から活動するほとんどの空軍は引き続き CTOL 構成を指定しており、この部門が世界中の戦闘機調達プログラムで最大のシェアを維持していることが保証されています。

さらに、垂直離着陸セグメントは、分析期間中に 6.0% の CAGR で成長すると予測されています。

戦闘機市場の地域別展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、および世界のその他の地域に分類されます。

北米

North America Fighter Jet Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2024年に299億9,000万米ドルで圧倒的なシェアを維持し、2025年も318億4,000万米ドルで首位を維持した。北米は、先進的な第 5 世代プラットフォーム、同盟国の相互運用性プログラム、進化する戦略的脅威に対処するための既存の艦隊の継続的な近代化に対する米国の持続的な防衛投資によって世界市場をリードしています。

米国の戦闘機市場

北米の強い貢献と地域内での米国の優位性に基づいて、分析的に米国市場は2026年に約316億9,000万米ドルと概算できます。市場は、予測期間中に約5.0%のCAGRを描く態勢が整っています。米国は、F-35の持続的な調達、次世代制空権投資、そしてNATOとインド太平洋パートナー諸国全体の相互運用性をサポートする広範な同盟国外軍事販売を通じて世界需要を推進している。

ヨーロッパ

ヨーロッパ市場は、2026 年に 201 億 3,000 万米ドルに達すると推定され、市場で 3 番目に大きな地域の地位を確保します。北大西洋条約機構(NATO)の支出約束、艦隊の更新ニーズ、地域社会の緊急性を背景に、ヨーロッパの製品需要は急激に増加しています。安全各国は国内プラットフォームや関連調達プログラムに多額の投資を行っている。

英国戦闘機市場

英国市場は、2026 年に約 27 億 4,000 万米ドルに達すると推定されており、予測期間中に約 5.1% の CAGR を示します。英国は、F-35B飛行隊の拡大と第6世代テンペスト計画への積極的な参加を通じて戦闘機の近代化に多額の投資を行っており、前線の空戦優位性を維持するという取り組みを強化している。

ドイツの戦闘機市場

ドイツ市場は、2026 年に約 37 億 7,000 万米ドルに達すると予測されています。ドイツ市場は、広範な NATO の義務と国防の再投資の優先事項を反映して、ユーロファイター台風艦隊のアップグレードと将来の戦闘航空システム プログラムへの取り組みを通じて進化しています。

アジア太平洋地域

アジア太平洋市場は、2026年までに評価額が217億3,000万米ドルに達すると予測されており、予測期間中に5.3%のCAGRを記録すると予測されています。この地域市場は、中国、インド、日本、韓国、オーストラリアにわたる領土緊張の激化、防衛予算の拡大、野心的な国産戦闘機開発計画によって、緩やかなペースで拡大している。

中国戦闘機市場

中国市場はアジア太平洋地域で最大の市場の一つとなり、2026 年の収益は約 84 億 1,000 万米ドルに達すると予測されています。中国は、野心的な軍事近代化目標と増大する地域戦力投射の野心に支えられ、国産の第5世代J-20生産と先進的なJ-35海軍プラットフォーム開発を通じて戦闘機能力を急速に拡大している。

日本の戦闘機市場

日本の市場価値は、2026 年に約 30 億 6,000 万米ドルに達すると推定されています。この国の市場は、予測期間中に 4.3% の CAGR を示す態勢が整っています。日本は、地域の脅威の進化と米国との防衛同盟の約束の強化を原動力として、F-35の飛行隊拡充と国内主導のF-X次世代戦闘機プログラムを通じて戦闘機への投資を加速している。

インドの戦闘機市場

インド市場は、2026 年に約 42 億 5,000 万米ドルに達すると推定されています。この市場は、ラファール社の買収、テジャス Mk-II の開発、インドを成長するインドの航空宇宙製造大国として位置づけるアトマニルバーラット構想の下で進行中の航空機の近代化により拡大しています。

世界のその他の地域

世界の残りの地域には、中東、アフリカ、ラテンアメリカが含まれます。これらの地域は、予測期間中に緩やかな成長が見込まれると予想されます。中東およびアフリカ市場とラテンアメリカ市場は、2026年にそれぞれ55億2,000万米ドルと18億9,000万米ドルに達すると見込まれています。世界のその他の市場では、特に中東とラテンアメリカ全域で戦闘機の調達活動が拡大しており、地域の安全保障の力学と多様化する防衛パートナーシップの中で各国が老朽化した航空機の更新を行っています。

競争環境

主要な業界プレーヤー

大手企業は市場での地位を強化するためにステルス生産のスケールアップと艦隊の近代化に注力

戦闘機市場の状況は、単独の航空機販売からステルスを中心に構築された長期的な戦闘航空エコシステムへの移行を描いている主要企業によって強化されています。センサーフュージョン、オープンミッションシステム、高度な兵器の統合、電子戦、ライフサイクルの近代化。ロッキード・マーチン、ボーイング、ダッソー・アビエーション、サーブ、BAE システムズ、エアバス、レオナルド、UAC、AVIC、ヒンドゥスタン・エアロノーティクス・リミテッドなどの企業は、防衛の経常収益を確保するために、生産増強、輸出キャンペーン、現地組立、ミッションシステムのアップグレード、次世代戦闘機の開発に注力しています。ロッキード・マーチンのF-35プログラムは依然として最も強力な需要アンカーであり、同社は2025年に191機のF-35納入を報告しており、第5世代戦闘機生産のスケールメリットを示している。ボーイングはF-15EXをペイロード、航続距離、オープンアーキテクチャ、電子戦、将来の共同戦闘機の統合を中心に位置づけているが、ダッソーはラファールの輸出の勢いを利用して受注残を深め、2024年に21機のラファール納入と継続的な国際注文に支えられている。

プロファイルされた主な戦闘機企業のリスト

- ロッキード・マーチン社(私たち。)

- ボーイング社(私たち。)

- ダッソー アビエーション SA(フランス)

- サーブAB(スウェーデン)

- BAE システムズ社(イギリス)

- エアバス SE (オランダ)

- レオナルド S.p.A.(イタリア)

- ユナイテッド エアクラフト コーポレーション (UAC) (ロシア)

- 中国航空工業総公司 (AVIC) (中国)

- ヒンドゥスタン・エアロノーティクス・リミテッド (HAL)(インド)

主要な産業の発展

- 2026 年 5 月:イスラエルは、エルビット・システムズとの新たなアビオニクス契約により、3,400万米ドルを投じてF-35Iアディール部隊の能力を拡大した。

- 2026 年 5 月:インド政府は、ラファール戦闘機114機を取得するための390億ドル規模の巨額プログラムに関する要請書(LoR)を完成させた。

- 2026 年 5 月:ダッソー・アビエーションとタタ・アドバンスト・システムズ・リミテッド(TASL)は、インドでラファールの胴体部分を製造するための生産移管契約を締結し、2028年に生産を開始する。

- 2025 年 4 月:インドは、国産のテジャス Mk1A 戦闘機に動力を供給する 113 基の GE エンジンに関して米国と 10 億ドルの契約を締結した。

- 2025 年 3 月:米国空軍省は、次世代 NGAD プラットフォーム (F-47 として指定) のエンジニアリングおよび製造開発契約をボーイングに締結しました。

レポートの範囲

市場調査レポートは、主要地域全体の業界で新たなトレンドと急速に採用されているテクノロジーの詳細な分析を提供します。このレポートは、市場の成長を促進する主要な要因を概説し、拡大に向けた課題について議論し、戦闘機産業の展望を詳細に示しています。この調査では、利害関係者が十分な情報に基づいた意思決定を行うことをサポートするための最近の進歩にも焦点を当てています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 5.5% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | プラットフォームクラス別、推進力別、タイプ別、離陸と着陸、および地域別 |

| プラットフォームクラス別 |

|

| 推進力による |

|

| タイプ別 |

|

| 離陸と着陸で |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 786 億 4000 万米ドルで、2034 年までに 1,265 億 2000 万米ドルに達すると予測されています。

2025 年の北米市場価値は 318 億 4,000 万米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 5.5% の CAGR を示すと予想されます。

プラットフォームクラス別では、中型戦闘機セグメントが2025年の市場をリードした。

地政学的緊張の高まりと防衛近代化の義務は、市場の成長を促進する重要な要因です。

ロッキード・マーチン社(米国)、ボーイング社(米国)、ダッソー・アビエーションSA(フランス)、サーブAB(スウェーデン)、BAEシステムズ社(英国)、ヒンドゥスタン・エアロノーティクス・リミテッド(HAL)(インド)が世界市場の主要企業です。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。