手術室管理市場規模、シェアおよび業界分析、コンポーネント別(ソフトウェアおよびサービス)、展開別(オンプレミス、クラウドベース、およびハイブリッド)、ワークフロー別(術前、術中、および術後)、タイプ別(麻酔情報管理、データ管理および通信、手術室スケジュール管理、手術室供給管理、パフォーマンス管理など)、エンドユーザー別(病院およびASC、専門外科)センター、その他)、および地域予測、2026 ~ 2034 年

主要市場インサイト

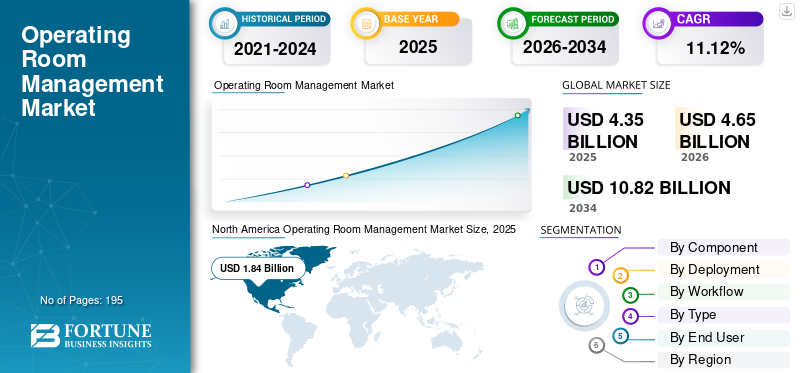

世界の手術室管理市場規模は、2025年に43億5,000万米ドルと評価されています。市場は2026年の46億5,000万米ドルから2034年までに108億2,000万米ドルに成長すると予測されており、予測期間中に11.12%のCAGRを示します。北米は、2025 年に 42.3% の市場シェアを獲得し、世界の手術室管理市場を独占します。

手術室 (OR) 管理とは、外科手術室を効率的、安全、スケジュールどおりに運営するために必要な計画、調整、日常管理を指します。この市場は、スケジュールの予測可能性の向上、キャンセル/遅延の減少、患者の転帰の改善、手術室の稼働率の向上などの要因により、力強い成長を遂げています。

この市場は、Oracle、Epic Systems Corporation、Surgical Information Systems など、さまざまな主要な業界プレーヤーで構成されています。これらの企業は、市場での存在感を維持するために革新的な製品の提供に注力しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

手術室管理の市場動向

クラウドおよびハイブリッド展開への移行市場で観察される顕著な傾向

クラウドおよびハイブリッド導入への移行は、手術室管理市場における顕著な市場傾向です。この傾向は、ミッションクリティカルなオンプレミスの周術期システムを完全に置き換えることなく、より迅速な展開、より容易なマルチサイトの拡張、およびリモート アクセス分析に対する病院からの需要が高まっていることに起因すると考えられます。このため、多くのプロバイダーはハイブリッド モデルを採用し、中核となる周術期/EHR ワークフローをオンプレミスに維持しながら、最適化、調整、分析レイヤーをクラウドに移行して俊敏性と運用回復力を向上させています。このアプローチは、継続的な更新、API による統合の容易化、新しい施設や手術センターの迅速なオンボーディングもサポートします。同時に、クラウド導入は、運用リーダーがどこからでもリアルタイム ダッシュボードにアクセスし、人員配置や手術室のキャパシティが逼迫している場合に重要となるネットワーク全体のワークフローを標準化するのに役立ち、それによって世界全体の手術室管理市場の成長をサポートします。

- たとえば、2025 年 6 月に、LeanTaaS は外科クリニック向け iQueue を導入し、手術室向け iQueue と統合された AI を活用したクラウドベースのエンドツーエンドの外科調整プラットフォームとして位置づけました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場力学

市場の推進力

手術室効率KPIを改善する必要性の高まりが市場の成長を推進

手術室効率のKPI、特に初回の定時開始、部屋の回転時間、ブロック使用率、および機器のターンアラウンドを改善する必要性の高まりは、世界の手術室管理市場の成長の主要な推進力です。わずかなパフォーマンスの向上でも、手術能力が向上し、キャンセルが減り、断端保護が改善される可能性があります。その結果、病院では手術室を制御された生産システムとして扱うことが増えており、ガバナンスを標準化し、当日の遅延を減らし、ボトルネックをチームにリアルタイムで可視化する手術室管理ツールへの投資が促されています。したがって、これらすべての要因が手術室管理ソリューションの需要を押し上げています。

- たとえば、2025 年 5 月に、Qventus は、外科手術の成長/手術室利用ソリューションからの KPI に関連した測定可能な成果を報告しました。

市場の制約

市場の成長を妨げる高額な導入コスト

高額な先行導入コストが、手術室管理市場の成長を阻害する大きな要因となっています。病院では多くの場合、ワークフローの再設計、インターフェース開発、データ移行、トレーニング、本番稼働サポートなど、これらすべてに多額の投資コストが追加されます。これらのコストは、施設全体で周術期プロセスを標準化することでコンサルティングと変更管理の強度が高まる複数施設の医療システムにとって特に負担となります。資本の制約により、調達の決定が遅れたり、プロバイダーが段階的な導入を迫られたり、ROI が最も高いモジュールのみの導入が制限されたりする可能性があります。さらに、高額な初期費用により、手術件数が変動したり、人員不足により最大限の稼働率が得られない場合、回収期間が長期化するリスクも高まります。

- たとえば、2024 年 9 月に公開された記事によると、Northwell Health は Epic EHR への切り替えに約 12 億ドルの費用がかかると予想されており、初期費用の高さが強調されています。

市場機会

市場成長の機会を提供する容量とブロックタイムの最適化のための AI/分析の採用の増加

手術室の収容能力、症例期間の予測、ブロック時間の最適化のための AI と高度な分析の導入の増加は、大きな市場機会を意味します。病院と ASC は、手術室やスタッフを追加せずに、データ駆動型の最適化を通じてキャパシティを創出するというプレッシャーにさらされています。 AI モデルは、症例期間、開始の遅れ、ターンオーバーの遅延、および使用率の低いブロックを予測できるため、周術期のリーダーは積極的に時間を再割り当てし、スケジュールをスムーズにし、キャンセルを減らすことができます。この進化により、QR 管理ソリューションの価値提案が基本的なスケジューリングから規範的な推奨事項まで拡大され、支払い意欲が高まり、最適化モジュールのアップセルが促進されます。また、ベンダーにとっては、術前の準備、当日の手術室調整、術後のフローにわたるタスクを調整する AI チームメイト/自動化を導入する機会も生まれます。

- たとえば、2025 年 5 月に、Qventus は新しい AI チームメイトを立ち上げ、複数のクライアントの成功とプラットフォームの拡張とともに、外科的成長ソリューションの ROI 結果を報告しました。

市場の課題

データセキュリティと患者のプライバシーに関する懸念市場の成長にとって重大な課題となる

これらのシステムは機密性の高い患者データや処置データを扱うため、この手術室管理市場では、データ セキュリティと患者のプライバシーに関する懸念が依然として大きな課題となっています。病院がクラウド/ハイブリッド モデルとマルチサイト データ フローに移行するにつれて、厳格なプライバシーとセキュリティの要件を満たす必要があり、これにより調達が遅れ、ベンダーのデューデリジェンスが長くなり、総コストが増加する可能性があります。さらに、ランサムウェアの危険もあります。ヘルスケアITオペレーティング システムに影響を与えるシステムや、キャンセルを含む患者の安全上のリスク。

- たとえば、2025 年 1 月に公開された記事によると、Change Healthcare は約 1 億 9,000 万人に影響を与え、広範囲にわたる混乱を引き起こしたサイバー攻撃を目撃しました。

セグメンテーション分析

コンポーネント別

導入数の増加により部門別の成長を推進

コンポーネントに基づいて、市場はソフトウェアとサービスに分けられます。

ソフトウェア部門は、世界の手術室管理市場で最大のシェアを保持すると予想されています。この優位性は、導入数の増加、ライセンスとサブスクリプション収入の増加、製品の技術進歩に起因すると考えられます。さらに、事業会社による新製品の発売も、セグメント別の収益創出を促進することを目的としています。

- たとえば、2025 年 1 月、LiveData は全米の 88 の退役軍人病院に PeriOp Manager ソフトウェアを導入しました。

サービス部門は、予測期間中に 9.39% の CAGR で上昇すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

展開別

病院と ASC からの高い需要がオンプレミス部門の成長を促進

導入に基づいて、市場はオンプレミス、クラウドベース、ハイブリッドに分類されます。

オンプレミスセグメントは、2025 年の世界市場を支配しました。このセグメントの優位性を支える主な要因には、病院や ASC からの高い需要、これらのソリューションによってもたらされる非常に高い稼働時間、低遅延、確定的なパフォーマンスなどの利点などが含まれます。この部門は2026年に57.3%のシェアを獲得する予定です。

クラウドベースのセグメントは、予測期間中に 13.67% の CAGR で増加すると予想されます。

ワークフロー別

手術中患者の安全をサポートする能力によりこのセグメントが優位

ワークフローに基づいて、市場は術前、術中、術後に分けられます。

術中セグメントは、2025 年に世界市場で最高のシェアを獲得しました。このセグメントの優位性は主に、術中が最もタイムクリティカルでコンプライアンスが重視される段階であり、外科医、麻酔チーム、看護チーム間のリアルタイムの調整が必要であるという事実によって推進されています。病院は、患者の安全プロトコル、麻酔と看護の記録、デバイスのデータ取得、薬剤/インプラント使用状況の取得、症例の進行状況の即時可視化を直接サポートするため、手術内ソリューションを優先します。これらはすべて臨床ガバナンスと請求の完全性にとって不可欠です。さらに、運用内システムはコア周術期プラットフォームと相互運用可能なデバイス エコシステムに深く組み込まれており、高いスイッチング コストと強い定期的なソフトウェア需要を生み出しています。さらに、このセグメントは2026年には45.8%のシェアを獲得する予定です。

- たとえば、2025 年 10 月に、Provation は、合理化されたワークフローとインテリジェントな自動化を備えた Provation iPro AIMS の新リリースを発表しました。

術前セグメントは、予測期間中に 12.21% の CAGR で上昇すると予想されます。

タイプ別

パフォーマンス管理部門の成長を推進するために、測定可能なROIへの注目を高める

タイプに基づいて、市場は麻酔情報管理、データ管理と通信、手術室スケジュール管理、手術室供給管理、パフォーマンス管理などに分割されます。

パフォーマンス管理セグメントは、世界の手術室管理市場で最大のシェアを占めると予想されています。この優位性は、病院が測定可能な ROI、稼働率の向上、定時開始、回転時間、キャンセル、人員配置の生産性を重視するようになったことによって促進されています。さらに、このセグメントは2026年には27.2%のシェアを獲得する予定です。

- たとえば、LeanTaaS の手術室用 iQueue は、パフォーマンス管理の主要なソリューションの 1 つです。

手術室スケジュール管理セグメントは、予測期間中に 12.58% の CAGR で増加すると予想されます。

エンドユーザー別

病院と ASC 高度な外科的処置によりこのセグメントが優勢ボリューム

エンドユーザーに基づいて、市場は病院と ASC、専門外科センターなどに分類されます。

病院および ASC 部門は世界市場で支配的な地位を獲得しました。これらの施設では、手術室の数、手術の量、周術期の複雑さが最も多く、その結果、手術室管理ソリューションに対する需要が高くなります。さらに、その規模が大きいため、複数の部屋やサイトにわたる企業規模の導入が可能となり、他のものと比較して導入率と契約規模が増加します。さらに、このセグメントは2026年には83.5%のシェアを獲得する予定です。

専門外科センターセグメントは、調査期間中に 14.97% の CAGR で成長すると予測されています。

手術室管理市場の地域展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

北米

North America Operating Room Management Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は 2024 年に 17 億 3,000 万米ドルの収益をあげて圧倒的な地位を獲得し、2025 年も 18 億 4,000 万米ドルで優位性を維持しました。地域の優位性は、この地域の高度な医療インフラと医療の高度な普及によって支えられています。 デジタルヘルス地域でのソリューション。特に米国は、設備の整った病院と、これらのソリューションを統合するためのインフラストラクチャの開発から恩恵を受けており、これが国の市場成長を支えています。

米国の手術室管理市場

米国市場は北米市場で最高のシェアを獲得し、2026年には約18億1,000万米ドルに達すると予想されており、世界市場の約39.0%を占める。

ヨーロッパ

ヨーロッパでは、今後数年間で 10.77% の CAGR が見込まれると予測されています。この地域は全地域の中で 2 番目に高くなることが予想されています。この地域の評価額は、2026 年までに 12 億 4,000 万米ドルに達すると予想されます。市場の成長は、病院近代化の取り組みの増加と政府による医療投資の増加によって推進されています。

英国の手術室管理市場

2026 年の英国の手術室管理市場は約 2 億 8,000 万米ドルと推定されており、世界収益の約 6.0% に相当します。

ドイツの手術室管理市場

ドイツの手術室管理市場は、2026 年に約 2 億 5,000 万米ドルに達すると予測されており、これは世界売上高の約 5.5% に相当します。

アジア太平洋地域

アジア太平洋地域は、2026 年に 10 億 9,000 万米ドルに達すると予測されており、世界の手術室管理業界で 3 番目に大きい地域の地位を確保します。病院ネットワークの拡大と医療支出の増加が市場の成長を主に推進してきました。

日本の手術室管理市場

2026 年の日本の手術室管理市場は約 3 億 3,000 万米ドルと推定され、世界収益の約 7.0% を占めます。

中国の手術室管理市場

中国の手術室管理市場は、2026 年に約 2 億米ドルの収益に達すると予測されており、これは世界売上高の約 4.3% に相当します。

インドの手術室管理市場

2026 年のインドの手術室管理市場は約 1 億 9,000 万米ドルと推定され、世界収益の約 4.2% を占めます。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東、アフリカ地域では、この市場の成長率が鈍化すると予想されます。ラテンアメリカ市場は、2026年に2億1,000万米ドルの評価額に達すると見込まれています。この地域、特に湾岸諸国でのヘルスケアIT投資の増加と、デジタル医療インフラへの取り組みの高まりが市場の成長を推進しています。

サウジアラビアの手術室管理市場

サウジアラビアの手術室管理市場は、2026年に約0.5億米ドルに達すると予測されており、これは世界収益の約1.5%に相当します。

競争環境

主要な業界プレーヤー

市場での地位を強化するための大手企業による戦略的取り組みの拡大

手術室管理の世界市場は、半統合された構造になっています。 Oracle、Epic Systems Corporation、Surgical Information Systems などの大手企業が世界市場で圧倒的なシェアを占めています。これらの企業は、市場での地位を維持するために、新製品の発売、パートナーシップやコラボレーションなどのさまざまな戦略的取り組みを採用しています。

手術室管理市場の他の主要企業には、LeanTaas、Getinge AB などが含まれます。予測期間中、これらの企業は市場シェアを獲得するために革新的なソリューションの提供とエンドユーザーとのコラボレーションに焦点を当てています。

プロファイルされた主要な手術室管理会社のリスト

- エピック・システムズ・コーポレーション(米国)

- オラクル(米国)

- 外科情報システム(私たち。)

- Harris Computer Corporation (Picis Clinical Solutions, Inc.) (米国)

- LeanTaaS(私たち。)

- ゲティンゲ AB(スウェーデン)

- メドライン インダストリーズ、LP。 (私たち。)

- センシス (米国)

- クベンタス(アメリカ)

- ネクサスAG.(ドイツ)

主要な産業の発展

- 2025 年 10 月:Provation Software, Inc. は、合理化されたワークフローと自動化による麻酔文書の最新化に重点を置いた、最新の Provation iPro AIMS を発売しました。

- 2025 年 8 月:Epic Systems Corporation は、手術室の直接スケジューリングやブロック管理の洞察など、今後の OR に焦点を当てた機能強化を発表しました。

- 2024 年 12 月:カールストルツ米国は、Artisight を活用した新しいツール Pathway.AI を発表しましたスマートホスピタル米国のプラットフォーム

- 2024 年 10 月:Oracle Healthは、Oracle Health Data Intelligenceの大幅なアップデートを発表し、ヘルスケアネットワーク全体にわたるクラウド/AI対応の分析を強調しました。

- 2024 年 9 月:Provation と MEDITECH は、相互運用性を向上させ、麻酔に関する文書を合理化するために MEDITECH Alliance Program に参加しました。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2019-2034 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2019~2024年 |

|

成長率 |

2026 ~ 2034 年の CAGR は 11.12% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

コンポーネント、展開、ワークフロー、タイプ、エンドユーザー、および地域別 |

|

コンポーネント別 |

· ソフトウェア · サービス |

|

展開別 |

· オンプレミス · クラウドベース · ハイブリッド |

|

ワークフロー別 |

· 術前 · 術中 · 術後 |

|

タイプ別 |

· 麻酔情報管理 · データ管理とコミュニケーション · 手術室のスケジュール管理 · 手術室の備品管理 · パフォーマンス管理 · その他 |

|

エンドユーザー別 |

· 病院と ASC · 専門外科センター · その他 |

|

地域別 |

· 北米 (コンポーネント、展開、ワークフロー、タイプ、エンドユーザー、および国別) o 米国 o カナダ · ヨーロッパ (コンポーネント、展開、ワークフロー、タイプ、エンドユーザー、および国/サブ地域別) o ドイツ o イギリス o フランス o スペイン o イタリア o スカンジナビア o ヨーロッパのその他の地域 · アジア太平洋 (コンポーネント、展開、ワークフロー、タイプ、エンドユーザー、および国/サブ地域別) o 中国 o 日本 o インド o オーストラリア o 東南アジア o アジア太平洋地域のその他の地域 · ラテンアメリカ (コンポーネント、展開、ワークフロー、タイプ、エンドユーザー、および国/サブ地域別) o ブラジル o メキシコ o ラテンアメリカのその他の地域 · 中東とアフリカ (コンポーネント、展開、ワークフロー、タイプ、エンドユーザー、および国/サブ地域別) o GCC o 南アフリカ o 中東およびアフリカのその他の地域 |

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 43 億 5,000 万米ドルで、2034 年までに 108 億 2,000 万米ドルに達すると予測されています。

2025 年の市場価値は 18 億 4,000 万米ドルでした。

市場は、予測期間(2026年から2034年)中に11.12%のCAGRを示すと予想されます。

コンポーネント別では、ソフトウェアセグメントが市場をリードすると予想されます。

クラウドおよびハイブリッド展開への移行が市場を牽引する重要な要因です。

Oracle、Surgical Information Systems、および Epic Systems Corporation が世界市場の主要プレーヤーです。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 195

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。