抗生物質市場規模、シェア及び業界分析、薬剤分類別(ペニシリン、セファロスポリン、アミノグリコシド系、テトラサイクリン、マクロライド系、フルオロキノロン系、スルホンアミド系、その他)、 用途別(皮膚感染症、呼吸器感染症、尿路感染症、敗血症、耳感染症、消化器感染症、その他)、投与経路別(経口、非経口、その他)、流通チャネル別(病院薬局、小売薬局、オンライン薬局)、および地域別予測、2026-2034年

抗生物質の市場規模と将来の見通し

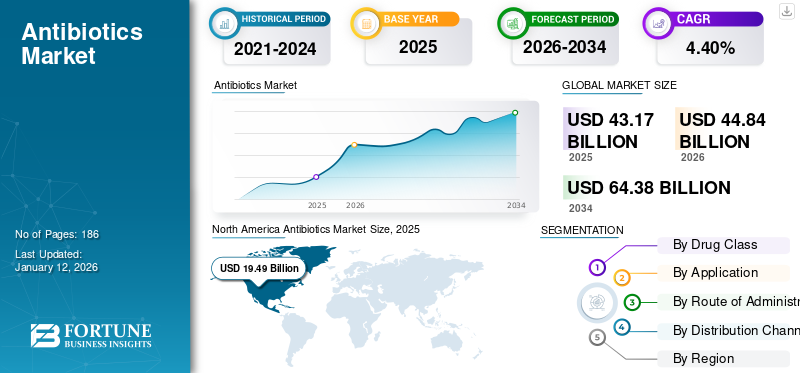

世界の抗生物質市場規模は2025年に431億7000万米ドルと評価された。予測期間中、市場は2026年の448億4000万米ドルから2034年には643億8000万米ドルへ、年平均成長率(CAGR)4.40%で成長すると見込まれている。北米は2025年に45.44%の市場シェアを占め、抗生物質市場を支配した。

これらの薬剤は、ヒトの細菌感染症治療に用いられる医薬品のグループである。皮膚、消化管、尿路、耳などの疾患治療には、異なる世代の抗生物質が使用される。各国における厳格な規制により、抗生物質の誤用・過剰使用が減少するとともに、ヒトにおける抗菌薬耐性対策が進められているため、世界市場は低成長傾向にある。複数の政府機関や地域医療組織が、これらの国々における製品の過剰使用・誤用を制限する取り組みを進めている。

- 例えば、2024年1月、抗菌薬の誤用を制限するため、インド中央政府は医師がこれらの薬剤を処方する際には「正確な適応症」を記載しなければならないと発表した。

しかしながら、これらは細菌感染症治療に不可欠な医薬品の一つであり、その結果、その消費量は大幅に増加している。適切な指導と適正使用により、様々な疾患に対処するための抗生物質消費量は増加しています。したがって、抗生物質に関連する有病率の上昇、研究開発活動の増加、処方箋数と消費量の増加が市場成長を推進しています。

- 2023年11月、米国科学アカデミー紀要(PNAS)に掲載された研究 (PNAS)に掲載された研究では、2016年から2023年にかけて63カ国における抗生物質消費量が推定された。その結果、2023年には約343億DDD(定義済み1日投与量)の抗生物質が消費され、2016年の295億DDDから16.3%増加したことが明らかになった。この抗生物質使用量の増加傾向は、市場成長に大きく寄与している。

サンドーザ・グループAG、ファイザー社、アステラス製薬株式会社、GSK plcといった市場主要企業は、自社ブランド品およびジェネリック医薬品の提供を拡大している。また、新規抗生物質の開発・上市に向けた動きが活発化しており、各社の市場シェア拡大を後押ししている。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の抗生物質市場インサイト

日本では、感染症対策の高度化と医療現場の安全性向上を背景に、抗生物質の安定した需要が続いています。耐性菌への懸念が高まる中、適正使用の推進や新たな治療選択肢の研究開発が重視されており、医療機関や製薬企業は品質管理と効果的な治療プロトコルの整備に取り組んでいます。世界的に抗菌薬開発の重要性が再認識される中、日本市場における抗生物質は、医療の質向上と公衆衛生の強化を支える重要な領域となっています。

世界の抗生物質市場概要とハイライト

市場規模と予測:

- 2025年市場規模:431億7,000万米ドル

- 2026年市場規模:448億4,000万米ドル

- 2034年予測市場規模:643億8,000万米ドル

- CAGR:2026年~2034年 4.40%

市場シェア:

- 北米は2025年に45.44%のシェアで抗生物質市場を支配しました。これは細菌感染症の高い有病率、先進的な医療インフラ、抗生物質開発に注力する主要製薬企業の強力な存在感に牽引されたものです。

- 薬剤分類別では、ペニシリンが最大の市場シェアを維持すると予想されます。これは様々な細菌感染症の治療における広範な使用、ジェネリック製品の増加、他の抗生物質分類と比較した手頃な価格によるものです。

主要国の動向:

- 米国:高い処方率と先進的な抗菌療法開発を目的とした政府の強力な資金支援策に支えられ、抗生物質消費量の増加が見られる。

- 欧州:強力な研究開発インフラと規制承認制度が整備されており、耐性菌感染症を対象とした新規抗生物質療法の市場投入が促進されている。

- 中国:手頃な価格で効果的なジェネリック抗生物質の商業化が進む一方、抗菌薬耐性への認識が高まり、政府が適切な抗生物質使用の規制に取り組んでいることが市場を牽引している。

- 日本:主要製薬企業は、抗菌薬耐性がもたらす課題に対処するため、革新的な併用療法の開発と承認に注力している。

市場動向:

市場推進要因:

細菌感染症の増加が市場成長を牽引

世界的に細菌感染症の症例数が増加していることが、グローバルな抗生物質市場成長を牽引する主要因の一つである。これには尿路感染症(UTI)、呼吸器感染症、結核、皮膚感染症、性感染症などが含まれる。

- 例えば、世界保健機関(WHO)が発表した「グローバル結核レポート2024」によると、2023年には世界中で約1,080万人が結核菌(Mycobacterium tuberculosis)による結核に罹患していました。

同様に、医療関連感染(HAI)の症例増加も抗生物質薬の需要を押し上げています。HAIには手術部位感染、尿路感染症などが含まれます。こうした状況は細菌感染症治療のための抗生物質需要を高め、市場の成長を促進します。

- 例えばWHOの公表データによれば、患者10人に約1人がHAIの影響を受けており、この割合は低・中所得国でより高くなっています。

さらに、抗菌薬耐性感染症の増加は、ヒトにおける抗生物質耐性を低減するための革新的治療法の需要を高めており、治療効果の高い抗生物質の発売に向けた研究開発につながっています。これも市場成長を後押ししています。

市場の制約要因:

抗菌薬耐性の急増と医療費支出が市場成長を抑制

広域スペクトル抗生物質など様々な抗菌薬の長期使用は、患者における抗菌薬耐性(AMR)を増大させています。抗菌薬の誤用と過剰使用が、薬剤耐性病原体の発生における主な要因です。

- 例えば、ランセット誌が発表したデータによると、1990年から2021年までの細菌性抗菌薬耐性の世界的負担が調査された。2021年には、471万人の死亡のうち114万人がAMRに直接起因しており、この傾向が続けば 2050年には1000万人の死亡がAMRによって引き起こされると予測されている。こうした要因は既存抗生物質の採用を阻害し、開発コストの損失を招くため、市場成長を抑制している。

一方、AMRは医療費の増加を招き、医療システムに追加負担をもたらしている。

- 例えば、2023年11月に世界保健機関(WHO)が発表したデータによれば、抗菌薬耐性(AMR)は2050年までに医療費を1兆米ドル増加させる可能性があり、さらに2030年までに年間1兆米ドルから3.4兆米ドルの潜在的なGDP損失をもたらすと予測されています。

市場機会:

抗生物質耐性感染症治療のための新規先進療法の開発が有望な市場機会を提供

抗生物質耐性感染症の出現は、世界の保健医療にとって重大な課題である。一方で、 抗生物質市場においても、新規の先進的複合療法の開発という収益性の高い機会が生まれています。抗生物質耐性感染症への認識が高まる中、バイオ医薬品企業は先進的複合療法の開発に注力しています。複合薬剤の臨床試験環境も急速に拡大しています。

- 例えば、2025年2月にアッヴィ社は、米国食品医薬品局(FDA)によるEMBLAVEO(アズトレオナムとアビバクタム)の承認を発表した。これはモノバクタム系抗菌薬とβ-ラクタマーゼ阻害剤の複合製剤である。18歳以上の成人における複雑性腹腔内感染症(cIAI)の治療に使用される。(cIAI)の治療に用いられる。こうした承認と発売は、市場に大きな成長機会をもたらすと期待されている。

市場の課題:

AMRによる抗生物質処方減少が市場成長を阻害

世界中の医療システムは、抗菌薬耐性(AMR)の増加により重大な課題に直面している。さらに、抗生物質の処方減少も市場の成長を阻害している。

- 例えば、2022年7月に米国医療研究品質局(AHRQ)が発表した研究では、389の外来診療所を対象に抗生物質の適正使用を促進する「AHRQ安全プログラム」の成果が検証された。同プログラムに参加した診療所では、抗生物質処方率が約48.0%減少、特に急性呼吸器感染症の診断に対する処方は37.0%減少した。

こうした取り組みは処方率の低下につながり、結果として市場全体の成長を阻害する要因となる。

抗生物質市場の動向:

責任ある使用のための抗菌薬適正使用プログラムが顕著な傾向

抗生物質の過剰使用は耐性菌の蔓延を招きます。使用頻度が高まるほど、細菌が耐性を獲得する大きな機会が生まれます。その結果、将来必要となった際に抗生物質が効果を発揮しなくなる可能性があります。

したがって、薬剤の浪費を減らし、細菌に対するこれらの薬剤の有効性を高めるため、抗菌薬適正使用プログラム(ASP)が医療分野における重要なグローバルな抗生物質市場のトレンドとして台頭している。

- 例えば、2024年3月、ReAct AfricaはLifeArcと協力し「ASPIRE」(革新・研究・教育を通じた抗菌薬適正使用プログラム)を開始した。この取り組みは、ザンビアとケニアにおける抗菌薬使用の革新と、政策・実践の長期的な改善を促進する対象を絞った介入策に加え、革新的なデジタルソリューションを組み込むことで、抗菌薬耐性対策を目指すものである。

- 北米では、抗生物質市場が2022年の181億4,000万米ドルから2023年には187億9,000万米ドルへと成長した。

無料サンプルをダウンロード このレポートについて詳しく知るために。

COVID-19の影響

COVID-19パンデミックは2020年の市場成長に悪影響を及ぼしました。これは、必須医療サービスの提供が混乱したこと、対面での一次医療相談や病院受診が減少したことによるものです。また、COVID-19パンデミック期間中は処方箋数も減少しました。しかし、病院や診療所への患者受診数が増加したことで、2021年には医薬品売上高はパンデミック前の水準に回復しました。

セグメント分析

薬剤分類別

ペニシリン系ジェネリック医薬品の増加がセグメント成長を促進

薬剤分類に基づき、市場はセファロスポリン、ペニシリン、アミノグリコシド系、マクロライド系、テトラサイクリン系、フルオロキノロン系、スルホンアミド系、その他に区分される。

2024年、ペニシリンセグメントは世界的な抗生物質市場シェアを支配しました。これは細菌感染症の増加傾向と、多様な細菌感染症に対するペニシリンの販売拡大が牽引したものです。さらに、ジェネリックペニシリンの発売増加が採用を大幅に促進しています。

- ペニシリンセグメントは2024年に29.9%のシェアを占めると予測されています。

- 例えば、2025年3月にはアベナシー社が注射用ペニシリンGカリウムUSPを含む5種類の注射用抗生物質製品群を発売し、高使用頻度かつ重要な注射剤製品のポートフォリオ強化を目指した。

セファロスポリンセグメントは予測期間中に高いCAGRで拡大すると見込まれる。

この成長は、特定の活性と適応症を持つ異なる世代のセファロスポリンが存在することによる。これにより医療提供者は、感染症の種類や細菌の感受性に基づいて最適なセファロスポリンを選択でき、セグメントの採用と成長を促進している。さらに、新世代セファロスポリンに対する規制当局の承認増加が、市場におけるセグメントの成長を後押しするだろう。

- 例えば、2024年4月にBasilea Pharmaceutica Ltdは、米国 食品医薬品局(FDA)がゼブテラ(セフトビプロールメドカリルナトリウム)注射剤を承認したと発表した。本剤は黄色ブドウ球菌血流感染症(菌血症)(SAB)、急性細菌性皮膚・皮膚構造感染症(ABSSSI)、市中獲得性細菌性肺炎(CABP)の治療に使用される。こうした承認は市場における当該セグメントの成長を促進する。

フルオロキノロン系セグメントは予測期間中に中程度のCAGRで成長すると見込まれる。同セグメントの成長は、フルオロキノロン系薬剤に関連するジェネリック医薬品の発売増加によって後押しされている。

- 例えば、2024年3月にはANI Pharmaceuticals, Inc.が、米国においてレボフロキサシン経口液剤である参照リスト医薬品(RLD)レバキンのジェネリック版を発売した。

マクロライド系、テトラサイクリン系、フルオロキノロン系、アミノグリコシド系などの薬剤クラスは、各国医療提供者の選好に顕著な差異が見られる。また、新規医薬品開発に向けた地域内の資金調達活動増加が、当該市場セグメントの成長を促進すると予想される。

- 例えば2021年6月、スイス・バーゼルに本拠を置く製薬会社BioVersysは、既存抗菌剤の大半に耐性を獲得した病原菌種を対象とする新種抗生物質の開発に向け、CARB-Xから最大435万米ドルの資金調達に成功した。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

用途別

呼吸器感染症の増加傾向がセグメントシェア拡大に寄与

用途別では、皮膚感染症、呼吸器感染症、尿路感染症、敗血症、耳感染症、消化器感染症、その他に分類される。

2024年には呼吸器感染症セグメントが用途別セグメントを支配しました。この高いシェアは、複数の呼吸器感染症の有病率増加に起因し、治療用効果的な製品への需要高まりがセグメント優位性を補完した結果です。

- 例えば、2024年11月のユニセフ報告によれば、世界の小児における肺炎発生率は10万人当たり1,400例を超えています。呼吸器感染症に関連するこのような高い症例数が、当該セグメントの成長を牽引しています。

これらの疾患治療薬に対する需要の高まりが、セグメント成長を促進すると予測されます。

さらに、尿路感染症(UTI)適応分野は市場で2番目に高いシェアを占めると予測され、予測期間中に大幅な成長が見込まれています。女性・男性における衛生状態の悪化によるUTI発生率の上昇、およびUTI治療薬の承認件数増加が、この分野の成長を後押ししています。

- 例えば、2024年2月にアレクラ・セラピューティクス社は、米国食品医薬品局(FDA)がEXBLIFEP(セフェピム/エンメタゾバクタム)を承認したと発表した。本剤は18歳以上の患者における腎盂腎炎を含む複雑性尿路感染症(cUTI)の治療に適用される。

耳感染症セグメントは予測期間中に中程度のCAGRで成長すると見込まれる。この成長は細菌性耳感染症治療薬の製品発売増加に起因する。

- 例えば、2024年3月には、アムニール・ファーマシューティカルズ社が、急性外耳炎治療用のシプロフロキサシンおよびデキサメタゾン点耳液について、米国食品医薬品局(FDA)から簡略新薬申請(ANDA)の承認を取得した。

皮膚感染症および消化器感染症セグメントは2024年に相当な市場シェアを獲得し、2032年末までにシェア拡大が見込まれる。臨床試験段階の有望なパイプライン候補が、このセグメントの成長を促進すると予測される。

- 例えば、ヘルパービー・セラピューティクス社などの企業は、細菌性皮膚感染症治療薬の研究開発における有力候補である。

投与経路別

非経口投与経路の優位性は、院内感染(HAI)の発生率増加に起因する

投与経路に基づき、世界市場は経口、非経口、その他に分類される。

2024年、非経口投与セグメントが市場の大部分を占めた。非経口剤形の迅速な吸収と生物学的利用能の向上、ならびに敗血症、肺炎、血流感染症など高濃度の抗生物質を必要とする重篤な感染症への適応が、このセグメントの成長を後押ししている。さらに、非経口剤形の新製品発売と規制当局の承認が、セグメントの成長を促進する見込みである。

- 例えば、2025年2月、塩野義製薬株式会社は、提携先である韓国JEIL PHARMACEUTICAL CO., LTD.が、グラム陰性菌感染症治療薬としてフェトロジャ(セフィデロコル)注射剤の韓国規制当局からの販売承認を取得したと発表した。また、注射剤の商業化に向けた規制当局の承認増加も、このセグメントの成長を促進すると予想される。

一方、経口セグメントは市場で大きなシェアを占めている。経口剤形の利便性と有効性は、医療提供者と患者にとって好ましい選択肢となっており、これが予測期間中のセグメント成長を促進すると見込まれる主要因である。

- 例えば、2025年3月にGSK plcは、米国食品医薬品局(FDA)がBlujepa(ゲポチダシン)を承認したと発表した。これは尿路感染症治療に用いられる経口抗生物質である。

その他の投与経路セグメントには、吸入、直腸、局所、その他が含まれる。これらの製品に対する需要の高まりとジェネリック医薬品の増加は、予測期間中の市場の採用と成長を促進すると予想される。

流通チャネル別

宅配サービスへの移行加速が近い将来のオンライン薬局セグメント高成長を牽引

世界市場は流通チャネルに基づき、病院薬局、小売薬局、オンライン薬局に区分される。

予測期間中、オンライン薬局セグメントが最も高いCAGRで成長すると見込まれています。技術進歩の加速と遠隔診療需要の増加により、今後数年間で同セグメントは堅調な成長を遂げると予測されます。

病院薬局セグメントは、感染症治療全般において患者が病院を選択する傾向が強まっていることから、市場で大きなシェアを維持すると予想されます。また、一般開業医による処方箋数の増加が、病院薬局による抗生物質製品の流通拡大を後押しすると見込まれています。

- 例えば、英国の抗菌薬利用・耐性監視プログラム(ESPAUR)2023-2024年報告書によると、イングランドにおける抗生物質の処方の大半(全体の約71.7%)は一般診療で行われています。

一方、小売薬局セグメントは、AMRに関する適切な指導のもとで患者が薬剤を入手できる利便性とアクセスの向上により、市場で大きなシェアを占めている。これらの薬局はプライマリケアサービスの提供も目指しており、小売薬局セグメントの成長を促進する可能性が高い。

- 例えば2024年9月、ケベック州の薬局チェーンPharmaprixはケアクリニックネットワークの拡大を発表した。平均450平方フィートのこれらの革新的なクリニックでは、ホルモン避妊、帯状疱疹、にきび、尿路感染症、アレルギー性鼻炎の治療を含む幅広いプライマリケアサービスを提供している。こうしたチャネルにおける進展は、市場におけるセグメントの成長を促進すると予想される。

抗生物質市場の地域別展望:

地域別に見ると、世界市場は北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカに区分される。

北米:

North America Antibiotics Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米市場の規模は2024年に187億9000万米ドルに達し、予測期間中に世界市場を支配すると予想される。細菌感染症の増加、高齢化人口の拡大、先進的な医療施設の存在が、これらの製品の慎重な採用を促進し、抗菌薬耐性を減少させている。

さらに、多剤耐性感染症向け次世代製品を投入するための先進的な研究開発施設を有する主要企業が市場に存在することも、市場成長を促進しています。

- 例えば、 2023年10月、ベネトックス・ファーマシューティカルズ社は米国保健社会福祉省(HHS)傘下のバイオメディカル先端研究開発局(BARDA)から契約を獲得した。この資金は、腎盂腎炎を含む複雑性尿路感染症(cUTI)治療のための経口セフチブテン・レダボルバクタム・エツァドロキシル開発を支援するものである。こうした資金提供活動は、同地域における市場成長を後押しする可能性が高い。

米国:

米国は、国内におけるこれらの製品の普及率上昇と消費量増加により、北米地域を主導している。

- 米国疾病予防管理センター(CDC)によれば、2023年の抗生物質総使用率は1,000人あたり756処方であった。このような高い処方数は、同国の市場成長を促進すると予想される。

欧州:

一方、欧州は市場で第2位のシェアを占めた。先進的な医療インフラと研究開発活動への投資増加が、欧州市場におけるこれらの薬剤の需要を牽引する主要な要因である。

- 2024年4月、英国のUTILITY Therapeutics社は、単純性女性尿路感染症治療薬「ピビヤ(ピブメシリンアム)錠」が米国FDAの承認を取得したと発表した。

アジア太平洋地域:

アジア太平洋地域は予測期間中、最も高いCAGRで成長すると推定されています。これらの製品の有病率の上昇と高い消費量に加え、手頃な価格で効果的な ジェネリック医薬品の存在が相まって、同地域の市場成長を推進しています。

- 例えば、2024年2月にCipla Limitedは中央医薬品標準管理機構(CDSCO)からプラゾマイシンの販売承認を取得した。これは複雑性尿路感染症(cUTI)の治療に用いられる新規の静脈内(IV)アミノグリコシド系抗生物質である。

ラテンアメリカおよび中東・アフリカ地域:

ラテンアメリカおよび中東・アフリカ地域は、予測期間中に相当な市場収益シェアを占めると見込まれています。新興の医療セクターと、複数の細菌感染症に対する認識の高まりが、2025年から2032年にかけてこれらの地域における市場成長を促進すると予想されます。

- 例えば、2025年1月に開催された第13回国際薬学・医療会議では、シャルジャに総投資額8,400万米ドルを超える3つの新規製薬工場が設立されることが発表された。これらの工場では、呼吸器系製品、点眼薬、抗生物質カプセル、胃腸薬、救急用品の生産に注力する予定である。

競争環境:

主要業界プレイヤー:

主要プレイヤーは市場地位強化のため買収・提携に注力

この市場は半ば分散した構造を示しており、ファイザー社、アステラス製薬株式会社、サンドーザ・グループAG、メルク社などの企業が2024年に大きなシェアを占めています。主要市場プレイヤーは、ジェネリック医薬品の発売や買収・提携などの戦略に注力し、グローバルな地位強化を図っています。

グローバル市場で重要な存在感を示すその他の主要企業には、GSK plc、Johnson & Johnson Services, Inc.、Bayer AG、Bristol-Myers Squibb Companyが含まれる。これらの企業は予測期間中に市場シェア拡大のため、研究開発と新製品発売に注力すると見込まれる。

主要抗生物質企業プロファイル一覧:

- ファイザー社(米国)

- アボット (米国)

- GSK plc. (英国)

- Sandoz Group AG (スイス)

- Bayer AG (ドイツ)

- Bristol-Myers Squibb Company (米国)

- Merck & Co., Inc. (米国)

- アステラス製薬株式会社 (日本)

- ジョンソン・エンド・ジョンソン・サービス社(ヤンセンファーマ株式会社)(米国)

- アッヴィ株式会社(米国)

業界の主な動向:

- 2024年10月: アイルランドのIterum Therapeutics plcは、米国食品医薬品局(FDA)がORLYNVAH(スルオペンム・エツァドロキシルおよびプロベネシド)を承認したと発表した。この薬剤は、単純性尿路感染症(uUTI)の治療を目的としている。

- 2024年2月: ベネトックス ファーマシューティカルズ, Inc. とMelinta Therapeuticsは、セフェピム-タニボルバクタムの新薬承認申請(NDA)に対し、FDAが完全回答書(CRL)を発行したことを発表した。

- 2024年1月:オーキッド・ファーマのエクスブリフェブが欧州医薬品庁(EMA)の承認を取得。本剤は肺炎、尿路感染症(UTI)など様々な感染症の治療に使用される。

- 2023年11月: グローバル抗生物質研究開発パートナーシップ(GARDP)とイノビバ・スペシャリティ・セラピューティクスは共同で、前例のないグローバル第III相臨床試験における主要評価項目、ファースト・イン・クラスの抗生物質ゾリフロダシンの結果を発表した。

- 2023年4月: 明治製菓株式会社は、抗菌薬耐性対策としてOP0595ナクバクタムのグローバル第3相臨床試験を開始しました。

レポート概要

本グローバル抗生物質市場調査レポートは、詳細な業界分析を提供します。先進製品の概要、複数の細菌感染症の増加傾向、主要国、価格分析などの主要な側面に焦点を当てています。さらに、合併、提携、買収などの主要な業界動向やブランド分析も含まれています。これらに加え、市場動向に関する洞察を提供し、主要な業界動向を強調しています。さらに、本レポートには新薬の詳細なパイプライン分析とCOVID-19が市場に与える影響も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026-2034年のCAGRは4.40% |

|

単位 |

価値(10億米ドル) |

|

セグメンテーション |

薬剤分類、用途、投与経路、流通経路、地域別 |

|

薬剤分類別 |

・ペニシリン ・セファロスポリン ・アミノグリコシド系 ・テトラサイクリン系 ・ マクロライド系 ・ フルオロキノロン系 ・ スルホンアミド系 ・ その他 |

|

用途別 |

・皮膚感染症 ・呼吸器感染症 ・尿路感染症 ・敗血症 ・耳の感染症 ・胃腸感染症 ・その他 |

|

投与経路別 |

・経口投与 ・非経口投与 ・その他 |

|

流通経路別 |

・ 病院薬局 ・ 小売薬局 ・オンライン薬局 |

|

地域別 |

・北米(薬剤分類別、用途別、投与経路別、流通経路別、国別) o 米国 o カナダ ・欧州(薬剤分類別、用途別、投与経路別、流通経路別、国/サブ地域別) o 英国 o ドイツ o フランス o イタリア o スペイン o スカンディナヴィア o その他の欧州諸国 ・ アジア太平洋地域(薬剤分類、用途、投与経路、流通経路、国・サブ地域別) o 日本 o 中国 o インド o オーストラリア o 東南アジア o アジア太平洋その他地域 ・ ラテンアメリカ(薬剤分類、用途、投与経路、流通経路、国/サブ地域別) o ブラジル o メキシコ o ラテンアメリカその他 ・ 中東・アフリカ(薬剤分類、適応症、投与経路、流通経路、国・サブ地域別) ・GCC諸国 ・南アフリカ共和国 ・その他中東・アフリカ諸国 |

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2026年に448億4000万米ドルであり、2034年までに643億8000万米ドルに達すると予測されている。

2025年、北米における市場価値は194億9000万米ドルであった。

4.40%のCAGRを登録すると、市場は予測期間(2026-2034)にわたって着実に成長します。

Abbott Laboratories、Novartis AG、およびMerck&Co.、Inc。Pfizer Inc.は、グローバル市場の主要なプレーヤーの一部です。

北米は2025年に45.44%の市場シェアで抗生物質市場を支配した。

発展途上国での抗生物質の使用の増加と世界中の処方の増加は、製品の成長と採用を促進することが期待されています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 186

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。