持続可能な医薬品包装市場規模、シェアおよび業界分析、材料別(プラスチック、ガラス、紙および板紙、金属など)、製品タイプ別(ボトル、バイアルおよびアンプル、ブリスターパック、キャップおよび蓋、シリンジおよびカートリッジ、箱およびカートン、バッグおよびパウチなど)、エンドユーザー別(製薬会社、小売薬局、契約包装)企業、施設薬局、その他)、および地域予測、2026~ 2034 年

主要市場インサイト

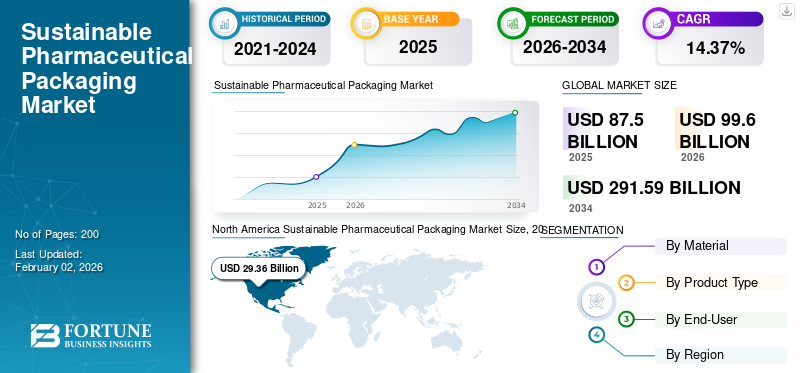

世界の持続可能な医薬品包装市場規模は、2025年には875億ドルと評価され、2026年の996億ドルから2034年には2,915億9,000万ドルに成長すると予測されており、予測期間中のCAGRは14.37%です。北米は2025年に市場シェア33.56%を占め、持続可能な医薬品包装市場を牽引しました。

持続可能な医薬品包装には、原材料の調達から廃棄までのライフサイクル全体を通じて環境および社会への影響を軽減する包装ソリューションが含まれます。このアプローチでは、材料廃棄物の削減を目的として、リサイクル可能な材料、生分解性材料、または再生可能資源由来の材料を利用し、再利用可能な包装システムなどの循環経済の原則を採用しています。

この市場には、Gerresheimer AG、Origin Pharma Packaging、Stoelzle Glass Group などの大手企業が含まれています。これらの企業は、堅牢な製品ポートフォリオと新しい持続可能なパッケージの導入により、主導的な地位を占めています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

持続可能な医薬品包装市場の主なポイント

- 2025年の市場規模:875億米ドル

- 2026年の市場規模:996億米ドル

- 2034年の市場予測規模:2,915億9,000万米ドル

- 年平均成長率(CAGR):2026年~2034年に14.37%

- 2025年に北米は持続可能な医薬品包装市場において33.56%のシェアを占め、市場を支配しました。

- プラスチック材料セグメントは、2026年に世界市場シェアの43.93%を占めると予測されています。

- ガラス材料セグメントは、予測期間中に14.32%の年平均成長率(CAGR)で成長すると見込まれています。

北米

北米の市場規模は2025年に293億6,000万米ドルとなり、2026年には334億9,000万米ドルに達すると予測されています。

アジア太平洋

アジア太平洋地域は2025年に世界売上高の26.40%を占め、2026年には265億米ドルに達すると予想されています。

欧州

欧州は2025年に世界市場の20.57%を占め、2026年には204億4,000万米ドルに達すると予測されています。

米国

持続可能な医薬品包装市場は、2026年までに262億9,000万米ドルに達すると予測されています。

日本

持続可能な医薬品包装市場は、2026年までに50億5,000万米ドルに達すると推定されています。

続きを読む

日本のサステナブル医薬品包装市場インサイト

日本では、環境配慮と医薬品の安全性向上を両立する取り組みが進む中、サステナブル医薬品包装への関心が急速に高まっています。多くの製薬企業や関連メーカーが、リサイクル可能素材、生分解性材料、軽量化設計などを採用し、環境負荷の低減と製品品質の維持に取り組んでいます。医療機関や流通現場での効率性、トレーサビリティの強化、廃棄物削減といったニーズも高まっており、技術革新を追求するための新たなソリューションが求められています。こうした背景の中、サステナブル医薬品包装市場は、日本のヘルスケア産業における持続可能性と信頼性向上を支える重要な領域として注目されています。

市場ダイナミクス

市場の推進力

厳格な規制枠組みが市場の成長を促進

世界中の政府や規制当局は、包装廃棄物、リサイクル可能性、炭素排出に関して厳しい規制を実施しています。欧州連合では、グリーンディールや包装廃棄物規制などの政策により、製薬会社はリサイクル可能で生分解性の材料を使用することが求められています。同様に、インドと中国は特定の使い捨てプラスチックを禁止しており、これは包装の決定に直接影響を与えます。こうした規制上の要求は、持続可能な選択肢への移行を加速しており、市場に受け入れられるための最も重要な触媒の 1 つとして機能します。

市場の制約

高い材料コストと生産コストが市場の成長を妨げる

持続可能な医薬品包装市場の成長を妨げる主な要因の 1 つは、従来のプラスチックやホイルと比較した場合の持続可能な材料の費用の増加です。バイオベースのポリマー、堆肥化可能なフィルム、リサイクル可能なオプションには通常、法外な原材料と特殊な加工技術が必要です。特にジェネリック医薬品分野で厳しいコスト圧力に直面している製薬会社にとって、こうした追加費用は普及の妨げになる可能性があります。規模の経済によって最終的にはコストが削減される可能性がありますが、価格差は引き続き短期的に広範な導入の障害となります。

市場機会

コールドチェーンと特殊包装のイノベーションが有利な機会を生み出す

生物学的製剤、細胞および遺伝子治療の拡大、およびワクチン環境に優しいコールドチェーン包装ソリューションの機会を提供します。相変化材料、再利用可能な断熱シッパー、リサイクル可能な温度管理されたコンテナの進歩がますます求められています。この専門的でありながら急速に成長している分野は、持続可能な医薬品包装業界の中で最も収益性の高い機会の 1 つを意味します。

市場の課題

医薬品の安全性と安定性との適合性が市場成長の課題となる

医薬品の包装は、敏感な医薬品、特に生物製剤や注射剤の安定性、無菌性、有効性を維持するために必要です。多くの持続可能な材料は、湿気、酸素、光から保護するための厳格なバリア特性基準を満たすという課題に依然として直面しています。たとえば、堆肥化可能なフィルムは特定の保管条件下で劣化したり、ブリスターパックなどの高バリア用途に必要な耐久性を備えていない可能性があります。医薬品安全性規制との適合性の欠如により、医薬品企業は、実績のある従来のパッケージを革新的な持続可能な代替品に置き換えることに慎重になる必要があります。

持続可能な医薬品包装市場の動向

スマートでバイオベースの堆肥化可能なソリューションの利用が市場トレンドとして浮上

デジタル化は持続可能性と融合しており、その結果、使用する材料が減り、印刷された折り込み物の代わりに QR コード、RFID タグ、デジタル リーフレットなどのスマートな機能が組み込まれたパッケージング ソリューションが生まれています。これにより、紙の消費量が最小限に抑えられ、患者の関与とトレーサビリティが強化され、製薬業界におけるデジタルヘルスエコシステムへの幅広い傾向が示されています。医薬品の包装におけるバイオベースのプラスチック (PLA、PHA、デンプンブレンド) および堆肥化可能なフィルムの使用は着実に増加しています。これらの代替品は化石燃料への依存を軽減し、小袋、ポーチ、および袋に入れて普及しつつあります。二次包装カートン。現在それらは高価ですが、生産量の増加と支援政策により、バイオベースの選択肢が手頃な価格になりました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

素材別

プラスチック素材がもたらす顕著な利点がセグメントの成長を促進

材質に関しては、市場はプラスチック、ガラス、紙・板紙、金属などに分類されます。

プラスチックセグメントは、2024 年に市場で最大のシェアを獲得しました。2025 年には、このセグメントが 42.38% のシェアを獲得すると予想されます。医薬品分野における持続可能な包装には、リサイクル可能、生分解性、またはバイオベースが採用されていますプラスチック廃棄物の削減、炭素排出量の削減、資源使用量の削減により、環境への影響を最小限に抑えるための材料。製薬業界にとっての主な利点は、企業の評判の向上、規制の順守、財務の節約、包装の軽量化によるサプライチェーンの有効性の向上、環境に優しい製品に対する消費者の嗜好の高まりへの対応などです。

ガラス材料セグメントは、予測期間中に 14.32% の CAGR で成長すると予想されます。

製品タイプ別

ボトルは医薬品分野での高い使用率によりセグメントをリード

製品タイプに関して、市場はボトル、バイアルとアンプル、ブリスターパック、キャップとクロージャ、シリンジとカートリッジ、箱とカートン、バッグとパウチなどに分類されます。

ボトルセグメントは 2024 年に市場で最大のシェアを獲得し、2025 年にはこのセグメントが 27.28% のシェアを獲得すると予想されます。ボトルなどの持続可能な医薬品包装は、規制、持続可能な代替品を求める消費者の好み、環境への影響を最小限に抑えるという製薬業界の取り組みにより、急速に拡大しています。ボトルは製薬分野で最も適応性のある包装オプションの 1 つであり、固体剤形 (錠剤およびカプセル)、液体製剤 (シロップおよび懸濁液)、および粉末薬剤に一般的に使用されます。さまざまな薬剤の種類、容量、用量仕様を保持できるため、メーカーにとって好ましいオプションとなっています。この適応性により、ブリスター パックやブリスター パックなどの新しい代替品であっても、ボトルが包装の主要な選択肢であり続けることが保証されます。プレフィルドシリンジ人気を得る。

さらに、植物由来の PLA (ポリ乳酸) などの材料の革新や使用済み樹脂 (PCR) の利用拡大により、軽量設計への移行や「リデュース、再利用、リサイクル」戦略の採用とともに、ボトルの需要が高まっています。

- 注目すべき例としては、バイエルによる環境に配慮した PET ブリスター包装の導入やイノベーティブ ボトルズ社による PLA バイアルの採用が挙げられ、どちらも炭素排出量の削減と資源の節約に貢献しています。

バイアルおよびアンプルの製品タイプセグメントは、予測期間中に 14.84% の CAGR で成長すると予想されます。

エンドユーザー別

製薬会社の持続可能な包装の採用増加が成長を促進

エンドユーザーに基づいて、市場は製薬会社、小売薬局、契約包装会社、施設薬局などに分類されます。

2024 年には、エンドユーザーの観点から製薬会社が持続可能な医薬品パッケージを支配し、2024 年には 37.27% のシェアを占めました。

製薬会社は、厳しい環境規制に対応して、持続可能な包装を徐々に採用しています。欧州連合では、包装および包装廃棄物指令で、包装はリサイクル可能であり、プラスチックの使用を最小限に抑えることが定められています。一方、米国 FDA は、包装の評価に持続可能性の考慮事項を組み込んでいます。同様に、インドと中国もリサイクル不可能なプラスチックの禁止を開始した。これらの規制により、製薬会社は、リサイクル可能、バイオベース、または堆肥化可能なオプションを優先してパッケージングのデザイン (ブリスター、ボトル、カートン) を再考することを余儀なくされており、その結果、業界全体での採用が加速しています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

さらに、小売薬局セグメントは調査期間中に 14.63% の CAGR で成長すると予測されています。

持続可能な医薬品包装市場の地域展望

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

North America Sustainable Pharmaceutical Packaging Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2023年に226億2,000万ドルで圧倒的なシェアを維持し、2024年にも257億7,000万ドルでトップシェアを獲得しました。北米、特に米国とカナダでは、持続可能な医薬品包装の主なきっかけとなっているのは、大手製薬会社による ESG への取り組みです。ファイザー、ジョンソン・エンド・ジョンソン、モデルナなどの業界リーダーは、気候変動への責任を表明するよう投資家と消費者の両方から大きな圧力に直面している。米国環境保護庁 (EPA) が定めた廃棄物管理ガイドラインや州レベルのさまざまなプラスチック削減法 (カリフォルニア州) などの規制が、この移行をさらに促進しています。

さらに、医療提供者や CVS や Walgreens などの小売薬局チェーンは環境に優しい包装を提唱しており、サプライチェーン全体で需要を生み出しています。持続可能性に対する患者の意識は他の多くの分野に比べて高く、評判にとっても重要な要素となっています。

2025 年の米国市場は 201 億 4,000 万米ドルに達すると推定されています。

アジア太平洋地域とヨーロッパは、予想される期間にわたって顕著な成長を達成すると推定されています。予測期間中、アジア太平洋地域の持続可能な医薬品包装市場この地域では、全地域の中で2番目に高い15.16%の成長率を記録し、2025年には評価額231億米ドルに達すると予測されています。この地域では、医薬品製造の大幅な成長と持続可能性を目指す政府の取り組みによって、環境に優しい医薬品包装の台頭が加速しています。ジェネリック医薬品最大の生産国であるインドと中国は、国の環境政策に従って使い捨てプラスチックの削減を主張している。

この地域では、インドと中国は 2025 年にそれぞれ 53 億 2,000 万ドルと 64 億 7 千万ドルに達すると推定されています。

アジア太平洋地域に続き、ヨーロッパの市場は2025年に180億米ドルに達すると推定され、市場で3番目に大きい地域の地位を確保します。ヨーロッパでは、持続可能な医薬品包装市場シェアが急激に成長すると予想されます。厳しい規制基準は市場に大きな影響を与えます。 EU グリーン ディールは、包装および包装廃棄物指令 (PPWD) とともに、包装がリサイクル可能で、軽量で、プラスチックの使用量が少ないことを要求しており、製薬会社は包装設計の再考を余儀なくされています。ドイツ、フランス、英国は国家的な持続可能性目標を掲げており、より迅速な変化を推進しています。

これらの要因を背景に、2025年には英国が32億9000万ドル、ドイツが38億8000万ドル、フランスが28億6000万ドルの評価額を記録すると予想されている。

長年にわたり、中東、アフリカ、ラテンアメリカの成長は緩やかになると予想されます。 2025 年のラテンアメリカ市場は 97 億 4,000 万米ドルになると予測されています。これは、多国籍製薬会社がラテンアメリカでの事業に対する持続可能性の誓約を実行しており、現地の規制が厳格に施行されていない場合でも実行が迅速化されるためです。都市化の進行と、市販薬に対する中間層の欲求の拡大も、医療の成長の見通しを示しています。持続可能な包装解決策。

中東とアフリカでは、南アフリカが 2025 年に 20 億 8,000 万米ドルに達すると予想されています。

競争環境

主要な業界プレーヤー

主要企業は斬新な製品の提供と強力な研究開発で主導的地位を維持

世界の持続可能な医薬品包装市場には、いくつかの中小企業が混在しており、半連結構造を示しています。これらの企業の中には、グローバルに事業を展開し、地理的な範囲を拡大するためにコラボレーション、パートナーシップ、製品イノベーションなどの戦略を実行している企業もあります。 Gerresheimer AG、Origin Pharma Packaging、Stoelzle Glass Group は、プラスチック廃棄物の削減を目指す大手企業です。これらの企業は、持続可能な医薬品包装製品、強力な流通ネットワーク、パートナーシップを導入することで市場での地位を確立することに重点を置いています。また、ニプロ、SGDファーマ、ショットなどは研究開発への投資や製薬会社との提携で人気を集めている。

プロファイルされた主要な持続可能な医薬品包装会社のリスト

- ゲレスハイマーAG(ドイツ)

- オリジンファーマのパッケージング(イギリス)

- シュテルツレ ガラス グループ(オーストリア)

- ニプロ株式会社(日本)

- SGD ファーマ(フランス)

- ショット(ドイツ)

- オリバー (アメリカ)

- Amcor plc (スイス)

- West Pharmaceutical Services, Inc.(米国)

- コーニング社(米国)

- CCLヘルスケア(カナダ)

- ソノコ・プロダクツ社(米国)

- Bormioli Pharma S.p.A (イタリア)

- LOG(イスラエル)

- コスモフィルム(インド)

主要な産業の発展

- 2025 年 8 月:Aptar Pharma は、同社の Freepod 点鼻スプレー ポンプがマスバランスバイオベース樹脂を使用して製造されるようになり、環境に優しい医薬品包装における画期的な進歩を明らかにしました。両社によると、このポンプはハレオンのオトリビンブランド製品で利用されており、これらの材料を使用して世界で初めて商品化されたアプター送達システムとして注目されている。

- 2025 年 8 月:SÜDPACK Medica は、PP 製のリサイクル可能なブリスター包装ソリューションである PharmaGuard により、製薬分野の持続可能性に向けた大きな進歩を開始しました。ただし、これはほんの始まりにすぎません。フィルムメーカーはすでに、持続可能性と卓越した品質および信頼性を融合する革新的な包装システムの次期バージョンに取り組んでいます。

- 2024 年 10 月:バイエルは、ヘルスケア分野の有名な Aleve ブランドに画期的なポリエチレン テレフタレート (PET) ブリスター包装を導入しました。パッケージングの専門家である Liveo Research と共同で開発されたこの最先端のソリューションは、パッケージングの二酸化炭素排出量を 38% 削減します。これは、方程式からポリ塩化ビニル (PVC) を取り除くことにより、環境への責任が大幅に前進したことを意味します。

- 2024 年 2 月:Gerresheimer は、システムとソリューションの先進的なプロバイダーであり、製薬、バイオテクノロジー、化粧品Gx アムステルダムのガラス瓶とバイオベースの前材の蓋を組み合わせた環境に優しいパッケージング ソリューションが、ドイツの新興企業 4peoplewhocare による画期的な化粧品の導入に選ばれたことを発表して興奮しています。

- 2023 年 10 月:高品質の一次ガラス包装の世界的大手メーカーである Stoelzle Pharma は、新しい PharmaCos 製品ラインの立ち上げを宣言しました。 PharmaCos ラインには、5 ml から 500 ml までのサイズで提供されるさまざまなガラス瓶があり、すべて琥珀色でスクリュー ネックのデザインになっています。 PharmaCos は、持続可能性が非常に重要なニュートラおよび化粧品産業に注力していることで際立っています。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 14.37% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

材料、製品タイプ、エンドユーザー、地域別 |

|

素材別 |

· プラスチック ・ ガラス · 紙と板紙 ・ 金属 · その他 |

|

製品タイプ別 |

· ボトル · バイアルとアンプル · ブリスターパック · キャップとクロージャー · シリンジとカートリッジ · ボックスとカートン · バッグとポーチ · その他 |

|

エンドユーザー別 |

· 製薬会社 · 小売薬局 · 契約梱包会社 · 施設薬局 · その他 |

|

地理別 |

· 北米 (材料、製品タイプ、エンドユーザー、および国別) o 米国 o カナダ · ヨーロッパ (材料、製品タイプ、エンドユーザー、および国/サブ地域別) o ドイツ o イギリス o フランス o スペイン o イタリア o ロシア o ポーランド o ルーマニア o ヨーロッパのその他の地域 · アジア太平洋 (材料、製品タイプ、エンドユーザー、および国/サブ地域別) o 中国 o 日本 o インド o オーストラリア o 東南アジア o アジア太平洋地域のその他の地域 · ラテンアメリカ (材料、製品タイプ、エンドユーザー、および国/サブ地域別) o ブラジル o メキシコ o アルゼンチン o ラテンアメリカのその他の地域 · 中東およびアフリカ (材料、製品タイプ、エンドユーザー、および国/サブ地域別) o サウジアラビア o アラブ首長国連邦 o オマーン o 南アフリカ o その他の中東およびアフリカ |

よくある質問

世界の持続可能な医薬品包装市場規模は、2026年の996億ドルから2034年には2,915億9,000万ドルに成長すると予測されており、予測期間中のCAGRは14.37%です。

2025年における北米の市場規模は293億6,000万ドルでした。

市場は2026年から2034年の予測期間において、CAGR 14.37%で成長すると予想されています。

ボトル部門は製品タイプ別に市場をリードしました。

市場の成長を促進する主な要因は、厳格な規制の枠組みです。

Gerresheimer AG、Origin Pharma Packaging、Stoelzle Glass Group、Nipro Corporation、SGD Pharma、および SCHOTT は、市場の著名なプレーヤーの一部です。

2024 年には北米が市場を独占しました。

製薬業界からの需要の増加は、製品の採用を促進すると予想される要因の 1 つです。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。