製品タイプ別(ハードウェア[機器{線形加速器(LINAC)、陽子線治療システム、炭素イオン治療システム、その他}および付属品]およびソフトウェア)、タイプ別(体外照射療法[光子ベースEBRT、粒子線治療など])、内部放射線治療(近接照射療法)[高線量率近接照射療法、低線量率近接照射療法、およびその他)および全身放射線治療)、用途別(乳がん、前立腺がん、肺がん、婦人科がんなど)、エンドユーザー別、および地域予測、2026 ~ 2034 年

放射線治療の市場規模と今後の見通し

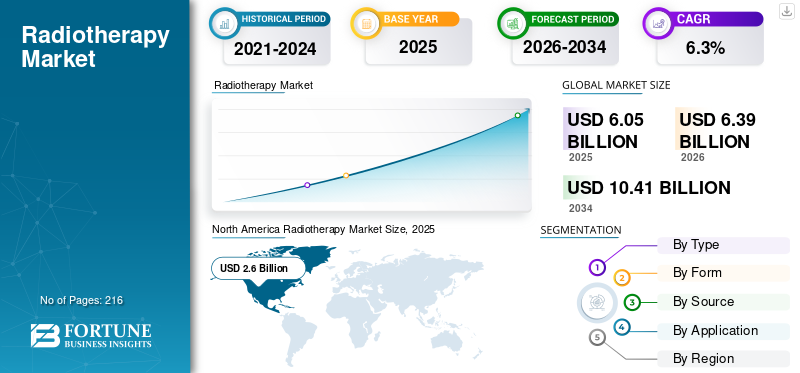

世界の放射線治療市場規模は2025年に60億5,000万米ドルと評価され、2026年の63億9,000万米ドルから2034年までに104億1,000万米ドルに成長すると予測されており、予測期間中に6.3%のCAGRを示します。

放射線療法は、高エネルギー放射線を使用して腫瘍細胞を破壊し、腫瘍を縮小させるがん治療法です。前立腺がん、肺がんなどを含むさまざまな種類のがんの罹患率の増加により、医療現場における患者数が増加しています。患者数の増加と放射線治療システムの進歩により、放射線治療の需要がさらに高まっています。放射線治療これにより、市場におけるこれらの放射線治療装置の採用率に貢献します。

たとえば、米国癌協会 (ACS) が発表した 2025 年の統計によると、米国では約 226,650 人の新たな肺癌症例が報告されました。

さらに、非浸潤がん治療アプローチに対する嗜好の高まりも、市場でのこれらの治療に対する需要の高まりを支える重要な要因です。これは、他のプレーヤー間の買収や合併への注目の高まりとともに、Elekta、GE Healthcare、Siemens Healthineers AGなどを含む主要プレーヤーの注目を集めており、世界の放射線治療市場の成長を下支えすると予想されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

放射線治療市場の主なポイント

- 2025年の市場規模:60億5,000万米ドル

- 2026年の市場規模:63億9,000万米ドル

- 2034年の予測市場規模:104億1,000万米ドル

- CAGR:2026年~2034年で6.3%

- 北米は2025年に42.98%のシェアで放射線治療市場を支配しました。

- ハードウェアセグメントは最大の市場シェアを占めました2025年。

- 外部照射放射線療法(EBRT)は、2026年には市場の77.6%を占めると予想されています。

北米

北米は、26億米ドルの評価額で市場をリードし、 2025年には42.98%の市場シェアを獲得しました。

ヨーロッパ

ヨーロッパの市場規模は2025年に17億4000万米ドルに達し、年平均成長率(CAGR)6.2%で成長すると予測されています。

アジア太平洋

アジア太平洋地域の市場規模は2025年に12億7000万米ドルとなり、地域別で3番目に大きい市場となりました。

米国

米国の放射線治療市場は2025年に23億5000万米ドルと推定されています。

日本

日本は、先進的な放射線治療の導入と拡大するがん治療インフラによって、着実な成長を遂げています。

続きを読む

市場のダイナミクス:

市場の推進力

放射線治療の需要の増大を支えるために、さまざまな種類のがんの罹患率が増加

肺がん、乳がんなど、さまざまな種類のがんの罹患率の増加により、患者集団の間で放射線治療に対する需要が高まり、市場におけるこれらの製品の普及率が高まっています。

たとえば、世界がん研究基金が発表したデータによると、2022年には世界で約150万人の新たな前立腺がん症例が報告されました。

さらに、これらの患者に併用療法を提供することにますます注目が集まっていることは、これらの治療オプションの患者間での採用の増加を支える重要な要素であり、世界的に放射線治療システムの需要をさらに高めています。したがって、上記の要因に加えて、主要企業が新しい装置を開発するための研究開発施設の拡大に注力していることにより、普及率が高まり、それによって世界の放射線治療市場の成長に貢献すると予想されます。

その他の著名なドライバー

低分割および切除レジメンへの移行により、スループットと患者の利便性が向上し、高精度送達システムの需要が高まります。

市場の制約

市場の成長を妨げる放射線治療システムに伴う高コスト

高度に標的を絞った治療などの利点により、技術的に進歩した放射線療法治療法への需要が高まっています。しかし、これらの高度な製品に関連するコストが高いため、特に中国やメキシコなどの発展途上国では、これらのシステムの普及率が妨げられることが予想されます。

放射線治療システムの設置と運用に伴う高額な初期資本コストは、特に中小企業にとって大きな経済的負担となります。さらに、新しい放射線治療施設の設立は、多大な投資やインフラストラクチャの検討などが必要な、高価で複雑なプロセスです。

例えば、国立バイオテクノロジー情報センター(NCBI)が公表した2023年のデータによると、3~4室の治療室を備えた陽子線治療施設の設置には約1億~2億ドルの費用がかかると報告されている。

さらに、法規制への準拠、継続的なメンテナンス、ソフトウェアのアップグレードなどに関連するコストがコストの壁を高めており、その結果、新興国におけるこれらのシステムや設備の普及率は限られています。

市場機会

市場拡大を促進するために陽子線治療法の導入をますます重視

陽子線治療には、毒性プロファイルの軽減や患者集団間の優れた線量分布などの明確な利点があるため、その採用がますます重視されています。医療施設は長期生存率の結果を優先しており、精密腫瘍学により患者の間での陽子線治療の採用が増加しています。

さらに、陽子線治療装置の設置の増加と有利な償還政策により、市場での放射線治療システムの設置が拡大しています。これに加えて、著名なプレーヤーが統合に重点を置くようになっています。人工知能これらの製品にワークフローが組み込まれることで、市場でのこれらのシステムの採用率が高まることが期待されます。

Springer Nature が発表した 2025 年の記事によると、世界中で活動中の粒子線治療センターは約 125 か所あります。

市場の課題

市場の成長を妨げる発展途上国における限られた医療費

患者集団の間では、がん治療のための革新的な放射線療法への注目が高まっています。しかし、限られた医療費、最先端のLINAC装置の不足、特に発展途上国における不適切な償還枠組みにより、患者の医療施設へのアクセスが制限されています。

さらに、医療現場の数が限られていること、訓練を受けた放射線腫瘍医が限られていることなどが、さまざまな種類のがんの発見を遅らせる主な要因となっており、特に中国やブラジルなどの新興国では、患者の診断や治療の延期につながっている。

例えば、国際原子力機関の放射線治療センター一覧表(DIRAC)が発行した2024年のデータによると、低・低中所得国では約58カ国の放射線治療施設が全くないと報告されている。

その他の顕著な課題

規制上の承認、計画システムの相互運用性、長い機器のライフサイクルにより、アップグレード サイクルと調達の決定が複雑になります。

放射線治療市場の動向

市場機会を生み出すこれらのデバイスの技術進歩

これらの機器に技術の進歩を組み込むことがますます重視されており、精度、精度、カスタマイズされた治療への優先的な移行が促進されています。陽子線治療、適応放射線治療、磁気共鳴誘導治療などの技術の進歩により、患者への毒性を軽減しながら正確な線量を投与できるようになりました。

自動デバイス、リアルタイム腫瘍追跡、人工知能、その他の高度な機能をこれらのシステムに統合することで、ワークフローの効率が加速され、臨床転帰が向上しました。これは、大手企業が LINAC などの技術的に先進的なデバイスを発売するための研究開発活動にますます重点を置いていることに加え、これらのシステムの市場での採用率を高めると予想されます。

2025 年 9 月、Accuray Incorporated は、米国での製品提供を強化することを目的として、オールインワン放射線治療ソリューション Accuray Stellar Solution を発売しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

製品タイプ別

高度な放射線治療装置の需要の高まりがハードウェア部門の成長を促進

製品タイプに基づいて、市場はハードウェアとソフトウェアに分類されます。ハードウェアはさらに機器とアクセサリに分かれます。さらに、機器は線形加速器 (LINAC)、陽子線治療システム、炭素線治療システムなどにさらに分類されます。

2025 年にはハードウェア部門が最大の市場シェアを獲得しました。この成長は、患者のがん罹患率の上昇によるもので、その結果、先進的な放射線治療装置の需要が世界的に増加しています。これは、主要企業が革新的な製品を発売するための研究開発活動にますます注力していることと併せて、部門別の成長をさらに支援すると予想されます。

2023 年 5 月、デジタル医療技術企業の Brainlab は、表面誘導放射線治療 (SGRT) に特化した放射線治療患者の位置決めおよびモニタリング用の ExacTrac Dynamic Surface を発売しました。

ソフトウェア部門は、予測期間中に 6.9% の CAGR で成長すると予想されます。

タイプ別

EBRT製品の設置拠点数増加によりセグメント優位に

種類に基づいて、市場は体外照射療法(EBRT)、体内照射療法(小線源療法)、全身放射線療法に分類されます。外部ビーム放射線治療 (EBRT) はさらに、光子ベースの EBRT、粒子線治療などに分かれます。内部放射線治療(小線源療法)は、高線量率(HDR)小線源療法、低線量率(LDR)小線源療法などに分けられます。

体外照射放射線治療(EBRT)セグメントは、2025 年に市場を支配しました。2026 年には、このセグメントは放射線治療市場シェアの 77.6% を占め、優位を占めると予想されます。圧倒的なシェアは、広範囲のがん種を対象とすること、効率性、安全性の向上などの利点によるものです。これは、LINAC などの EBRT 放射線治療製品の設置拠点数の増加と相まって、市場のセグメント的な成長をサポートすると予想されます。

Elekta が発表した 2021 年の統計によると、線形加速器 (LINAC) の設置基地は世界中で約 14,000 か所ありました。

全身放射線治療セグメントは、予測期間中に市場で9.3%のCAGRで成長すると予想されます。

用途別

乳がんの罹患率の増加がこの部門の優位性をもたらした

アプリケーションに基づいて、市場は乳がん、前立腺がん、肺がん、婦人科がんなどに分類されます。

乳がんセグメントは 25.9% の市場シェアを獲得し、2025 年に世界市場を独占しました。この成長の主な原因は、乳がんの罹患率の増加により、市場の患者集団における放射線療法の処置件数が増加していることです。

たとえば、世界保健機関(WHO)が発表した2022年のデータによると、世界で約230万人の女性が乳がんと診断されていると報告されています。

肺がんの分野は、予測期間全体で 7.2% の成長率で繁栄すると予想されています。

エンドユーザー別

さまざまな種類のがんの罹患率の増加により、病院およびクリニック部門の優位性が高まった

エンドユーザーに基づいて、市場は病院と診療所、放射線治療センターなどに分類されます。

2025 年には、病院および診療所セグメントが市場を支配します。さまざまな種類のがんの罹患率の増加、病院などの医療施設の数の増加などが、市場におけるこのセグメントの成長に寄与する重要な要因の一部です。さらに、この部門は2025年には71.9%のシェアを獲得する予定です。

たとえば、米国病院協会 (AHA) が発行した 2025 年の統計によると、米国には約 6,093 の病院があると報告されています。

さらに、放射線治療センターのエンドユーザーは調査期間中に 7.0% の CAGR で増加すると予測されています。

放射線治療市場の地域別展望

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカにわたって調査されています。

北米:

北米の放射線治療市場は、2024 年に 57 億 3,000 万米ドルで圧倒的なシェアを維持し、2025 年にも 60 億 5,000 万米ドルで主要なシェアを獲得しました。この地域の優位性は、がんの罹患率の増加、先進技術の導入による最大の収益市場、革新的な治療計画、さまざまな放射線治療技術に対する強力な償還環境などの特定の要因によるものです。 2025 年には、米国市場は 23 億 5,000 万米ドルに達すると推定されています。

たとえば、世界がん研究基金が発行した2022年の統計によると、米国では約230,125人が前立腺がんに苦しんでいると報告されています。

ヨーロッパやアジア太平洋などの他の地域では、予測期間中に大幅な成長が見込まれると予想されます。調査期間中、欧州地域は6.2%の成長率を記録し、2025年には評価額17億4,000万米ドルに達すると予測されています。これは、高度な体外照射および小線源治療技術の高度な導入、集中がんセンター、国境を越えた患者紹介が地域の需要に影響を与えているためです。さらに、がんの発生率の上昇、中国、日本、韓国、インドなどの国々での医療インフラの拡大、いくつかの国での粒子線治療への投資も市場の成長要因となっています。これらの要因を背景に、2025年には英国などで2億5,000万ドル、ドイツで4億2,000万ドル、フランスで3億2,000万ドルの評価額を記録すると予想されています。ヨーロッパに次いで、アジア太平洋市場は2025年に12億7,000万ドルに達し、市場で3番目に大きい地域の地位を確保すると予測されています。この地域では、インドは2025年に1億6,000万米ドルに達すると推定され、中国は5億6,000万米ドルに達すると推定されています。

予測期間中、ラテンアメリカ、中東、アフリカ地域はこの市場で緩やかな成長を遂げると予想されます。 2025 年のラテンアメリカ市場の評価額は 2 億 5,000 万米ドルに達すると予想されています。都市中心部での需要の高まり、より大きな市場での目標を絞った拡大などにより、これらの地域での製品採用が促進されると予想されます。中東とアフリカでは、GCC は 2025 年に 0.9 億米ドルの価値に達する予定です。

競争環境

主要な業界プレーヤー

有力企業の製品発売数の増加が優位性を裏付ける

高度なデバイスの重要な製品ポートフォリオは、強力な世界的存在感とともに、これらのプレーヤーの市場支配に貢献する重要な要素の 1 つです。 GE Healthcare、Siemens Healthineers AG、および Elekta は、2025 年の市場において重要な企業です。さらに、著名な企業が製品発売にますます注力しているため、世界の放射線治療市場シェアが下支えされる可能性があります。

たとえば、GE ヘルスケアは 2023 年 5 月に、インテリジェント放射線治療 (iRT)、自動セグメンテーション、最新の MR 放射線治療スイート (AIR オープン コイル スイート) など、放射線治療用の 3 つの新製品を発売しました。

Accuray Incorporated などの他の主要企業も市場で成長しています。これは主に、市場での存在感を強化するために他の企業の間で研究開発施設の拡張に重点を置いているためです。

紹介されている主要な放射線治療会社のリスト:

- GEヘルスケア(私たち。)

- アキュレイ社(米国)

- エレクタ(アメリカ)

- 株式会社日立ハイテク(日本)

- コニンクライケ フィリップス N.V.(オランダ)

- キヤノンメディカルシステムズ株式会社(日本)

- ブレインラボ SE(ドイツ)

- シーメンス ヘルスニアーズ AG(ドイツ)

- IBAワールドワイド(ベルギー)

- ノバルティスAG(スイス)

主要な業界の発展:

- 2025年5月 –スタンダード イメージングは、2025 年の ESTRO 会議で、待望の MAX Elite Electrometer やハードウェアおよびソフトウェア ポートフォリオの包括的な拡張など、次世代 QA システムを発表しました。これは同社の存在感を高めるのに役立った。

- 2024年6月 –LEO Cancer Care は TibaRay と協力して、次世代直立線形加速器 (LINAC) を共同開発しました。これは、同社の世界的な存在感を強化するのに役立ちました。

- 2024年5月 –GE ヘルスケアは、画像精度の向上を支援する新しいハードウェアおよびソフトウェア ソリューションを備えた新しい放射線治療コンピュータ断層撮影 (CT) ソリューションである Revolution RT を発売しました。

- 2024年2月– Siemens Healthineers AG は、製品ポートフォリオを拡大することを目的として、HyperSight イメージング ソリューションを搭載した TrueBeam および Edge 放射線治療システムについて米国 FDA の承認を取得しました。

- 2021年6月– Accuray Incorporated は、製品提供の強化を目的として、同社の CyberKnife M6 および S7 ロボット放射線治療システム向けの RayStation 治療計画サポートを開始しました。

レポートの範囲

市場レポートは、詳細な世界の放射線治療市場分析を提供し、主要企業、製品タイプ、アプリケーション、エンドユーザーなどの主要な側面に焦点を当てています。これに加えて、グローバルレポートは市場の成長傾向に関する洞察を提供し、主要な業界の発展に焦点を当てています。前述の要因に加えて、レポートには、近年の市場の成長と進歩に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 世界の放射線治療市場の範囲 | |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年にかけて 6.3% の CAGR |

| ユニット | 価値(10億米ドル) |

| セグメンテーション | 製品タイプ、タイプ、アプリケーション、エンドユーザー、および地域別 |

| 製品タイプ別 |

|

| タイプ別 |

|

| 用途別 |

|

| エンドユーザー別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場規模は 60 億 5,000 万ドルで、2034 年までに 104 億 1,000 万ドルに達すると予測されています。

2025 年の北米地域の市場価値は 26 億米ドルでした。

CAGR 6.3% で成長する市場は、予測期間 (2026 ~ 2034 年) にわたって安定した成長を示すでしょう。

製品タイプ別に見ると、ハードウェアセグメントがこの市場の主要なセグメントです。

新しい放射線治療システムの導入は、市場の成長を促進する主要な要因の 1 つです。

GE ヘルスケアとエレクタは世界市場の主要企業です。

2025 年には北米が市場シェアを独占しました。

とりわけ、がんの罹患率の増加、システムの発売数の増加は、世界中でこれらの製品の採用を促進すると予想される重要な要因の一部です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 216

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。