緊急ケアアプリの市場規模、シェアおよび業界分析、タイプ別(病院前の緊急ケアおよびトリアージアプリ、院内コミュニケーションおよびコラボレーションアプリ、および病院後アプリ{服薬管理アプリ、リハビリテーションアプリ、および介護提供者のコミュニケーションおよびコラボレーションアプリ})、アプリケーション別(外傷、脳卒中、心臓病、発疹およびアレルギー、管感染症、筋骨格系の痛みと傷害、その他)、プラットフォーム別(iOS、Android、その他)、医療環境別(病院、ASC、専門クリニック、その他)、および地域予測、2026 ~ 2034 年

主要市場インサイト

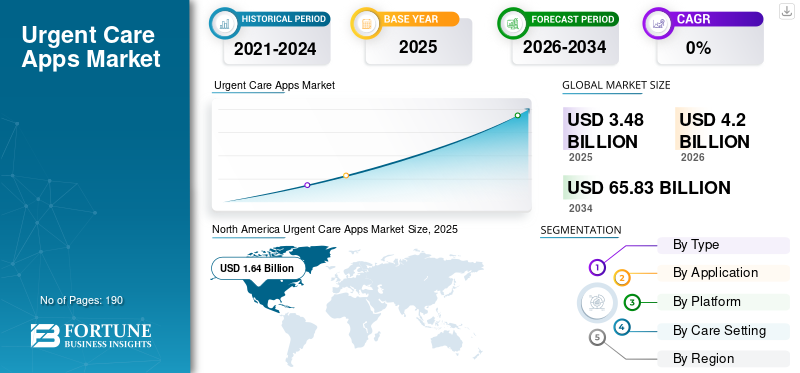

世界の救急アプリ市場規模は、2025 年に 34 億 8,000 万米ドルと評価されています。市場は 2026 年の 42 億米ドルから 2034 年までに 658 億 3,000 万米ドルに成長すると予測されており、予測期間中に 41.04% の CAGR を示します。北米は2025年に47.13%の市場シェアで世界市場を支配した。

世界の緊急医療アプリ市場は、医療分野のデジタル化、緊急時の過密状態、モバイル医療アプリの人気と導入の高まりにより、今後数年間で急激に成長する態勢が整っています。 これらの医療システムの採用の増加により、市場の範囲が拡大しました。これらの緊急医療アプリは、緊急の医療提供者への連絡とスケジュールの調整に役立ちます。会議、スムーズな業務運営を促進します。

いくつかの主要企業は、患者エクスペリエンスを向上させ、より良い治療を提供するために、独自の緊急治療アプリを立ち上げています。

- たとえば、Castlight Health は 2025 年 4 月に、同社の医療給付ナビゲーション アプリを統合することで仮想ケア体験を強化する仮想緊急ケア (VUC) ソリューションを開始しました。このアプリは、メンバーがいつでもどこでも必要なときにアクセスできる、統合された高品質のケア エクスペリエンスを提供しました。

さらに、市場で活動する Teladoc Health, Inc.、Allm Inc.、Stryker などの主要な業界プレーヤーの多くは、世界市場の需要の増大をサポートし、製品提供を多様化するために、さまざまな革新的なヘルスケア ソリューションの開発に注力しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

救急医療アプリの市場動向

緊急治療に組み込まれたメンタルヘルス トリアージ 市場で観察される顕著な傾向

救急医療アプリ市場で観察される顕著な傾向は、メンタルヘルス トリアージのためのアプリケーションの開発が増加していることです。パニック発作、重度の苦痛、自傷行為のリスクなど、行動上の健康に関連した兆候の発生率が増加しているため、高速で安全なルーティングの必要性が高まっています。埋め込みメンタルヘルス検査緊急治療の過程における質問とエスカレーション ロジックは、プラットフォームと医療システムが危機の兆候を早期に特定し、回避可能な負荷を軽減し、患者の安全性とエクスペリエンスを向上させるのに役立ちます。これらの要因により、主要企業は、一刻を争う健康ニーズに使用される緊急ケアアクセスチャネル内で、メンタルヘルストリアージを効果的に形式化するための取り組みを積極的に講じるようになっています。

- たとえば、2025 年 6 月、Ovatient は、サウスカロライナ医科大学の医療システムと連携して、バーチャル ファーストのプライマリ、緊急、行動医療サービスを拡大するために、Epic と MyChart を基盤としたバーチャル ファースト ケアのサービスをサウスカロライナ州で開始しました。このソリューションは、オンデマンドの緊急ケアとバーチャル ファーストのプライマリ ケアに加え、統合された行動医療サービスを提供し、50,000 人を超える MUSC Health 患者にケアを提供することが期待されています。このような発展は世界市場の成長を支えます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

救急室の過密さと待ち時間の増加により需要が増加し、市場の成長を促進

世界市場を牽引している主な要因は、救急治療室(ER)の過密さと待ち時間の増加です。 ER 来院の大部分は、他の場所でより迅速かつ低コストで治療できる生命を脅かすものではない症状を伴います。これらの要因により過剰な負担が生じ、治療の遅れ、患者の不満、医療費の増加につながる可能性があります。救急医療アプリは、症状の即時トリアージ、仮想緊急診察、リアルタイムのクリニックの空き状況、デジタル チェックインを提供することでこの課題に対処し、患者が不必要な ER への来院を避け、タイムリーな治療を受けられるようにします。医療システムや保険会社がERの混雑を緩和し、ケアの提供を最適化するためにこれらのアプリを積極的に推進しているため、緊急ケアアプリの導入と利用は増加し続けており、世界の緊急ケアアプリ市場の成長を直接サポートしています。

- たとえば、2024 年 10 月に NHS は、事故救急 (A&E) 部門の受診者数が 120 万人増加したと報告しました。サービスへの大きな圧力により、多くの患者が治療を待つ時間が長くなり、4時間勤務率は憲法基準の95%を下回る74.2%にとどまった。このように発生率が高いため、リソースの割り当てと管理を最適化するための効果的な緊急治療アプリが必要になります。

市場の制約

市場の成長を妨げる高い顧客獲得コスト

高い顧客獲得コスト(CAC)が市場の大きな制約となっており、成長を妨げています。ヘルスケアアプリの大部分は、特に緊急治療の需要が不規則な場合に、初回ユーザーを獲得するために、Google 検索、アプリ ストアの広告、ソーシャル メディアなどの有料デジタル チャネルに大きく依存しています。他のプレーヤーとの競争が激化し、キーワード入札と有料メディア料金が上昇するにつれて、製品提供を差別化するために広告とマーケティングへの支出が増加しています。これにより顧客獲得コストが増加し、長期的には企業の意欲をそぐことになります。これによりCACが上昇し、回収が遅れ、利益率が圧縮されます。

- たとえば、2024 年 6 月、メディコ デジタルは、50 以上の広告アカウントにわたる患者直接の Google 検索広告支出に 570 万米ドルが投資されたことを分析した記事を発表し、平均獲得単価 (CPA) が 33.2 米ドルであると報告しました。これらの要因は、有料検索/ソーシャルが高い CAC と利益率の圧力に直面し、市場の成長を制限する可能性があることを浮き彫りにしています。

市場機会

救急ケアアプリを慢性的な緊急ニーズに拡大し、有利な市場成長の機会を提供

喘息、COPDの再燃、糖尿病関連の問題、高血圧の急増、薬の副作用、突然の症状の悪化など、慢性的に隣接する緊急ニーズに救急医療アプリを拡張することは、大きな成長の機会となります。この開発により、対応可能な患者数と使用頻度が増加します。さらに、急性疾患とは異なり、慢性疾患では繰り返しの要求が発生し、患者は合併症を防ぐために迅速な指導、投薬調整、または迅速な臨床的決定を必要とします。緊急治療アプリは、症状に特化した経路を提供することで、予防可能な ER 来院を減らし、来院件数の増加によって収益化を促進できます。

- たとえば、2024 年 10 月、VSee Health, Inc. は、GLP-1 処方薬を既存の医療サービスに統合することで、肥満とそれに関連する健康リスクに対処することを目的とした専門プログラムを開始しました。遠隔医療サービスの提供。この取り組みは、仮想緊急ケア、プライマリケア、ウェルネス サービスを提供する既存のインフラストラクチャを基盤としています。

市場の課題

仮想訪問と対面訪問の統合の欠如が市場の成長に重大な課題をもたらす

緊急事態の多くは依然として身体検査、診断、フォローアップケアを必要とするため、仮想訪問と対面訪問が統合されていないことが、緊急医療アプリにとって市場の主要な課題となっています。統合に対するこうした懸念は、繰り返しの受診、診断の遅れ、一貫性のない治療計画、不十分なフォローアップにつながる可能性があり、ひいてはケアの質や患者の安全性に対する懸念を高めることになります。

- たとえば、2025年10月にケアの質委員会は、病院から地域ケアへの大きな移行に備えている医療・社会保障システムは依然として断片化され、深刻な負担にさらされており、その結果、ケアの質が低下していると報告した。これらの要因は市場に重大な課題をもたらします。

セグメンテーション分析

タイプ別

緊急ケア アプリ ソリューションを大量に導入して部門別の成長を推進

タイプに基づいて、市場は病院前の緊急ケアおよびトリアージ アプリ、病院内のコミュニケーションおよびコラボレーション アプリ、病院後のアプリに分類されます。

病院後のアプリセグメントは、医療保険者や医療提供者による高い利用率により、2025 年の世界の救急医療市場を支配しました。ほとんどの合併症は退院後に発生するため、患者が自宅にいて、薬の指示に従うこと、傷のケア、再診予約のスケジュール、請求の管理などに支援が必要な場合に、これらの処置が必要になることがよくあります。これらのアプリは、リマインダー、症状のモニタリング、迅速なエスカレーションの設定にも役立ちます。これにより、再入院が直接減少し、不必要な ER の返品が防止されるため、医療提供者と支払者にとって優先投資分野となっています。

さらに、主要企業によるこれらのソリューションの数多くの革新的な発売が市場の成長を支えています。

- たとえば、Altera Digital Health は 2025 年 6 月に、病院のコミュニケーションギャップを解消し、有害事象、再入院、経済的障壁を軽減するのに役立つモバイル患者エンゲージメントプラットフォームである Sunrise CarePath を立ち上げました。このような発展は市場の成長を促進すると予想されます。

院内コミュニケーションおよびコラボレーション アプリ部門は、予測期間中に 41.30% の CAGR で成長すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

用途別

管感染症の高い発生率が管感染症セグメントの成長を促進

市場は用途に基づいて、外傷、脳卒中、心臓疾患、発疹とアレルギー、管感染症、筋骨格系の痛みと傷害などに分類されます。

2025 年には、管感染症が救急医療アプリ市場の大半を占めます。この優位性は、管感染症の高い発生率、高頻度、急速な発症、および症状のスクリーニング、臨床医の迅速なレビュー、電子処方箋、および在宅検査によって実証された有効性の報告に起因すると考えられます。デジタルヘルステクノロジー。また、これらの症状に対してプライバシーを求める患者の傾向が高まっているため、これらのデジタル/緊急ケア アプリの導入が増加し、受診件数が増加し、繰り返し使用されるようになりました。

- たとえば、AZOVA は 2023 年 10 月に、在宅診断サービスを提供する UTI テレヘルス バンドルを開始し、これらのアプリが緊急のユースケースで UTI/尿路感染症ケアをどのように商業化しているかを実証しました。

心臓病セグメントは、世界の緊急治療アプリ市場の予測期間中に45.19%のCAGRで成長すると予測されています。

プラットフォーム別

広範な使用と多くの利点が Android セグメントの成長を促進

プラットフォームに基づいて、市場は IOS、Android、その他に分類されます。

2025 年、Android は、特に価格に敏感な新興市場において、その大規模な世界的なスマートフォン インストール ベースにより、世界市場を支配しました。これらの価格に敏感な市場では、救急アプリの導入が急速に増加しています。 Android ファーストのディストリビューションにより、到達可能なユーザー プールが大きくなり、ダウンロード数、予約数、アプリベースの訪問数が増加します。

- たとえば、2025 年 11 月の Stat Counter のグローバル モバイル OS 追跡では、2024 年 11 月から 2025 年 11 月までの間、Android が世界のモバイル オペレーティング システム ユーザー ベースの大部分のシェアを占めていたことが示されています。

iOSセグメントは、世界の救急アプリ市場の予測期間中に43.34%のCAGRで成長すると予測されています。

ケア設定別

病院と ASC による戦略的取り組みにより、主導的な地位を維持

ケア環境に基づいて、市場は病院と ASC、専門クリニックなどに分類されます。

病院と ASC は、患者のスループットの高さ、スケジュールの複雑さ、訪問前後の指示などにより、これらのセンターでアプリを大規模に導入するための運用上のニーズと予算が最も強いため、優位に立っています。アプリは、これらの施設が患者の流れを改善し、管理負荷を軽減し、施設を超えた継続性を維持するのに役立ち、小規模な専門クリニックと比較して最も一般的で影響力のある導入者となっています。

- たとえば、2024 年 9 月、HST Pathways と SYNERGEN Health は、外来手術センターの収益サイクル管理サービスを強化するための提携を発表しました。この分野の成長を促進するには、このようなコラボレーションとパートナーシップが必要です。

さらに、専門クリニック部門は調査期間中に 41.45% の CAGR で成長すると予測されています。

救急アプリ市場の地域別展望

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

北米

North America Urgent Care Apps Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は、2024 年に 13 億 9,000 万ドル相当の世界の緊急医療アプリ市場で圧倒的な世界シェアを維持し、2025 年も 16 億 4,000 万ドル相当で主導的な地位を維持しました。北米市場は今後数年間で大幅に拡大すると予想されています。北米は、この地域での遠隔医療と保険会社のパートナーシップの普及により、救急医療アプリの主要な市場を代表しています。米国とカナダの医療提供者は、緊急治療ソリューションの拡大に投資しています。これらの要因が市場の成長を可能にしています。

米国の救急アプリ市場

北米の強い貢献と地域内での米国の優位性を踏まえると、分析的に米国市場は2026年に約18億1,000万米ドルと概算でき、世界の救急アプリ市場の約43.0%を占める。

ヨーロッパ

ヨーロッパは今後数年間で37.75%の成長率を記録し、全地域の中で2番目に高く、2026年までに評価額9億3,000万米ドルに達すると予測されています。この地域では、データ保護規制に対する規制当局の支援や都市部の医療センターでの急速な導入に加え、旺盛な需要があると推定されています。

英国の救急アプリ市場

2026 年の英国の救急アプリ市場は約 1 億 4,000 万米ドルと推定されており、2026 年の世界市場の約 3.4% に相当します。

ドイツの救急アプリ市場

ドイツの救急アプリ市場は、2026 年に約 2 億 4,000 万米ドルに達すると予測されており、これは世界市場の約 5.8% に相当します。

アジア太平洋地域

アジア太平洋地域は、2026 年に 10 億 9,000 万米ドルに達すると推定され、市場で 3 番目に大きい地域の地位を確保します。この成長は、政府の支援拡大によるものです。遠隔医療また、この地域におけるモバイル接続の普及も進んでいます。

日本の救急アプリ市場

2026 年の日本の救急アプリ市場は約 2 億 6,000 万ドルと推定され、世界市場の約 6.2% を占めます。

中国救急アプリ市場

中国の救急アプリ市場は世界最大の市場の一つになると予測されており、2026年の収益は約3億7,000万米ドルと推定されており、世界の救急アプリ売上高の約8.7%を占める。

インドの救急アプリ市場

2026 年のインドの救急アプリ市場は約 0 億 9 千万米ドルと推定され、世界の救急アプリ収益の約 2.1% を占めます。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東、アフリカ地域は、予測期間中にこの市場空間で緩やかな成長を遂げると予想されます。ラテンアメリカ市場は、2026 年に評価額 0 億 9 千万米ドルに達すると見込まれています。この地域では、大規模な私立病院や医療システムでの緊急治療アプリの導入が増加しており、デジタルヘルスを推進する政府の取り組みも見られています。中東とアフリカでは、GCC は 2026 年に 0.6 億米ドルに達すると予想されています。

南アフリカの救急アプリ市場

南アフリカの緊急医療アプリ市場は、2026 年までに約 0.02 万米ドルに達すると予測されており、世界の緊急医療アプリの収益の約 0.48% を占めます。

競争環境

主要な業界プレーヤー

市場の進歩を推進するための主要企業による戦略的取り組みに焦点を当てる

世界の救急アプリ市場は、Teladoc Health, Inc.、Allm Inc.、Stryker などの著名なプレーヤーで構成される半統合された市場構造を持っています。これらの企業の大きな市場シェアは、さまざまな合併と買収を通じて新製品の発売を多様化するための事業体間の協力を含む、数多くの戦略的活動によるものです。

- たとえば、2025 年 11 月に、TytoCare は Teladoc Health と統合されました。この提携により、同社のホーム スマート クリニックと Teladoc Health の 24/7 Care および Primary360 プライマリ ケア プログラムが統合され、高度な家庭診断技術を使用してバーチャル ケアの臨床医に臨床上の洞察が提供されました。このような買収は、製品提供を拡大し、市場の成長を促進することを目的としています。

世界市場における他の注目すべきプレーヤーには、AlayaCare や Hartford HealthCare などがあります。これらの企業は、予測期間中に世界市場シェアを拡大するために、新製品の発売とコラボレーションを優先すると予想されます。

プロファイルされた主要な緊急ケア アプリ会社のリスト

- Teladoc Health, Inc.(米国)

- アルム社(アメリカ)

- ストライカー(私たち。)

- アラヤケア(私たち。)

- ハートフォード ヘルスケア(私たち。)

- (私たち。)

- メディセーフ(米国)

- Imprivata, Inc.(米国)

主要な産業の発展

- 2025 年 12 月:VSee Health, Inc. は、Novant Health Urgent Care と協力して、医療機関が業務効率と有意義な患者への影響を組み合わせた高収益の仮想緊急治療プログラムをどのように設計および拡張できるかに焦点を当てたウェビナーを開催しました。

- 2025 年 11 月:TytoCare は、仮想ケアのリーダーである Teladoc Health と統合されています。このコラボレーションは、同社のホーム スマート クリニックを Teladoc Health の 24/7 Care および Primary360 プライマリ ケア プログラムと統合することを目的としており、高度な在宅診断技術を使用してバーチャル ケアの臨床医に臨床上の洞察を提供します。

- 2025 年 11 月:Vital は、ダウンロードやログイン資格情報を必要とせずに、緊急治療現場にいる患者にリアルタイムの更新、正確な待ち時間、教育、個別のガイダンスを提供する AI 搭載プラットフォームである Vital Urgent Care を立ち上げました。

- 2025 年 11 月:MedVanta は緊急治療ラインである VantaStat を立ち上げ、モバイルアプリそれは患者が整形外科治療にアクセスする方法を変えました。救急外来の受診によるイライラや遅れ、費用を発生させることなく、怪我、関節痛、骨折に対して専門的な指導を即座に提供します。

- 2025 年 10 月:HealthTap は Samsung Health と提携して、仮想プライマリおよび緊急ケアへのアクセスを Samsung Health アプリに直接組み込みました。 Samsung Health ユーザーは、アプリ体験内で仮想ケア相談を予約、実施、フォローアップできるようになります。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 41.04% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

タイプ、アプリケーション、プラットフォーム、医療環境、地域別 |

|

による タイプ |

· 病院前の緊急ケアおよびトリアージ アプリ · 院内コミュニケーションおよびコラボレーション アプリ · 入院後のアプリ o 服薬管理アプリ o リハビリテーション アプリ o 介護プロバイダーのコミュニケーションおよびコラボレーション アプリ |

|

用途別 |

· トラウマ ・ 脳卒中 · 心臓の状態 · 発疹とアレルギー · 管感染症 · 筋骨格系の痛みと怪我 · その他 |

|

プラットフォーム別 |

· iOS · Android · その他 |

|

ケア設定別 |

· 病院と ASC · 専門クリニック · その他 |

|

地域別 |

· 北米 (タイプ、アプリケーション、プラットフォーム、医療環境、国別) o 米国 o カナダ · ヨーロッパ (タイプ、アプリケーション、プラットフォーム、医療環境、国/サブ地域別) o ドイツ o イギリス o フランス o スペイン o イタリア o スカンジナビア o ヨーロッパのその他の地域 · アジア太平洋 (タイプ、アプリケーション、プラットフォーム、医療環境、国/サブ地域別) o 中国 o 日本 o インド o オーストラリア o 東南アジア o アジア太平洋地域のその他の地域 · ラテンアメリカ (タイプ、アプリケーション、プラットフォーム、医療環境、国/サブ地域別) o ブラジル o メキシコ o ラテンアメリカのその他の地域 · 中東とアフリカ (タイプ、アプリケーション、プラットフォーム、医療環境、国/サブ地域別) o GCC o 南アフリカ o 中東およびアフリカのその他の地域 |

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 34 億 8,000 万米ドルで、2034 年までに 658 億 3,000 万米ドルに達すると予測されています。

2025 年の市場価値は 16 億 4,000 万米ドルでした。

市場は、2026年から2034年の予測期間中に41.04%のCAGRを示すと予想されます。

タイプ別では、病院後のアプリセグメントが市場をリードすると予想されます。

救急治療室の混雑と待ち時間の増加により、需要が高まり、市場の拡大が促進されています。

Teladoc Health, Inc.、Allm Inc.、Stryker、AlayaCare が世界市場の主要企業です。

2025 年には北米が市場を独占しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 190

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。