断熱材市場規模、シェアおよび業界分析、材料別(ミネラルウール(グラスウール、ストーンウール))、発泡プラスチック(発泡ポリスチレン(EPS)、押出ポリスチレン(XPS)、ポリウレタン(PU)、ポリイソシアヌレート(PIR)、セルロース、エアロゲル、その他)、用途別(HVACおよびOEM、輸送、包装、建築および建設、その他)、地域別予測、2026 ~ 2034 年

断熱材市場規模と業界概要

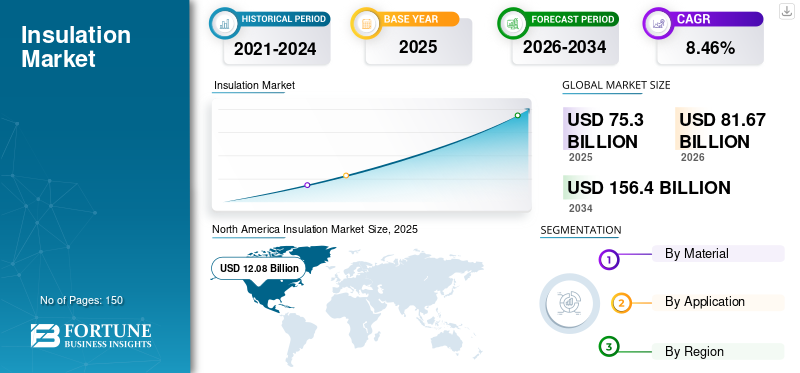

世界の断熱材市場規模は2025年に753億米ドルと推定されています。市場は2026年の816億7000万米ドルから2034年までに1,564億米ドルに成長すると予測されており、予測期間中に8.46%のCAGRを示します。 。北米は、2025 年に 23.21% の市場シェアで断熱市場を独占しました。さらに、米国の断熱市場は、建物や産業用途のエネルギー効率基準によって促進され、2026 年までに 107 億 6,000 万米ドルに達すると予測されています。

エネルギーと環境保全に対する消費者の意識の高まりが市場の成長を促進します。さらに、世界中の産業インフラへの多額の投資と、食品安全のための冷蔵ユニットの需要の増加が、市場の発展において重要な役割を果たしています。たとえば、グローバル コールド チェーン アライアンス (GCCA) によると、冷蔵倉庫の容量は 5 億 8,000 万 m から増加しました。32016年には6億1,600万nmに3このようなイノベーションは、予測期間における市場の拡大に役立つと予想されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

断熱市場の重要なポイント

- 2025年の市場規模:753億ドル

- 2026年の市場規模:816億7,000万ドル

- 2034 年の予測市場規模: 1,564 億ドル

- CAGR: 2026 ~ 2034 年で 8.46%

- 北米は 2025 年に 23.21% のシェアを獲得し、断熱材市場を独占しました。

- 発泡プラスチックセグメントは、予測期間中に最大の市場シェアを占めると予想されます。

- 輸送アプリケーションセグメントは最も急速な成長を遂げると予測されており、14.3% のシェアを保持しています。

アジア太平洋地域

アジア太平洋地域は、急速なインフラ開発とエネルギー効率の高い建物に対する需要の高まりにより、市場をリードすると予想されています。

北米

厳しいエネルギー効率規制により、2025 年には北米が市場の 23.21% を占めました。

ヨーロッパ

ヨーロッパの成長は、改修活動の増加とゼロエネルギー建築への取り組みによって支えられています。

私たち。

米国市場は、エネルギー効率の高い断熱ソリューションに対する需要の高まりにより、2026 年までに 107 億 6,000 万米ドルに達すると予測されています。

日本

日本の成長は、持続可能な建設と先進的な断熱技術への投資の増加によって推進されています。

続きを読む

断熱材市場の動向

オフィス空間の建設における断熱材の採用の増加

オフィススペースの断熱、特に吸音に関しては、近年急激に増加しています。遮音性は、オフィス内で周囲から受ける騒音を打ち消すのに役立ちます。国立建築科学研究所は、従業員に快適で静かな環境を提供することがパフォーマンスの最適化に大きく貢献し、その結果欠勤が減少すると報告しています。したがって、多くの企業が新しい建設にこの製品を組み込みながら、古いインフラの改修や改修も行っています。 北米は、2017 年の 117 億米ドルから 2018 年には 120 億 8000 万米ドルへと成長しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

DIY(DIY)断熱製品の開発

この市場の企業は、技術者のサービスを受ける余裕のない消費者向けに DIY 製品を発売しました。これらの DIY 製品はスプレーまたはパネルの形で提供され、簡単にスプレーしたり敷いたりできるため、プロセス全体のコストが削減されます。たとえば、デュポンは、屋根の空洞や亀裂を埋めるための急速硬化 PU フォームを含むスプレーフォームベースの DIY キットである Froth-Pak を提供しています。 3M は、窓やドアの周りの小さな隙間や亀裂をカバーする透明な耐候テープを提供しています。 Knauf、Owens Corning、Ecofoam などの主要企業による同様の DIY 製品の開発は、市場を押し上げると予想されます。

絶縁市場の成長要因

建築・建設業界における断熱の必要性が市場を牽引

建築・建設業界の成長により、断熱材の需要が増加しています。建築や建設では、隣接する環境間の熱伝達を低減することで室内の平均温度を維持するために断熱材が利用されます。さらに、外部環境への熱伝導を制限することで二酸化炭素排出量を削減し、内部温度を維持するために使用するエネルギーを削減します。建築構造物に遮音性、耐火性、耐衝撃性などの優れた特性をもたらします。これらの特性により、建築業界では断熱材の必要性が高まっています。さらに、急速な工業化により、省エネのために商業ビルへのこれらのシステムの設置が促進され、予測期間中に断熱産業の需要が促進されると予想されます。

成長を促進する静かで高性能な自動車に対する消費者の需要

自動車メーカーは高性能エンジンの開発を継続的に研究しています。これらのエンジンは動作中に多くの騒音を発生するため、車両の乗員が耐えられるものではありません。また、エンジンは大量のエネルギーを生成し、環境の加熱につながり、エネルギーと物質の壊滅的な損失につながる可能性があります。そのため、エネルギー効率を向上させ、騒音を低減して車両を運転に適したものにするために、車両メーカーからの断熱製品の需要が高まっています。

抑制要因

断熱製品の使用が少ない場合の健康上の懸念が市場を妨げる可能性がある

成長に影響を与える重大な課題は、いくつかの製品の使用に関する健康上の懸念です。たとえば、敷設プロセス中にグラスウールにさらされると、目や呼吸器系に炎症を引き起こす可能性があります。発泡および押出ポリスチレンの製造も、発がん性物質であるスチレンの排出により規制されています。これらの断熱製品のこのような健康関連の問題は、その採用を制限し、予測期間における市場全体の成長を妨げる可能性があります。

絶縁市場セグメンテーション分析

材料分析による

発泡プラスチックセグメントが予測期間中に勢いを得る

成分に基づいて、市場はミネラルウール、発泡プラスチック、セルロース、エアロゲルなど。ミネラルウールはさらにグラスウールとストーンウールに分かれ、発泡プラスチックはさらに発泡ポリスチレン(EPS)、押出ポリスチレン(XPS)、ポリウレタン(PU)、ポリイソシアヌレート(PIR)など。材料の選定は絶縁抵抗計による絶縁抵抗試験に基づいて行われます。発泡プラスチックセグメントは、定義された抵抗仕様を満たしているため、建築・建設および電子用途での採用により大幅な成長が見込まれています。

さらに、発泡プラスチックは軽量であるため、自動車分野での用途に魅力的です。魅力的な成長が見られるもう 1 つの分野はエアロゲルです。エアロゲルは、その大きな絶縁抵抗特性により、極低温機器の超断熱に高度に利用されています。

アプリケーション分析による

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

最大の市場シェアを占める建築・建設セグメント

市場はアプリケーションごとに、HVAC & OEM、輸送、梱包、建築および建設などに分類されます。断熱材はエネルギー需要を削減するために建物や建設に使用されます。エネルギー効率の高い建物に関する欧州委員会の報告書によると、建物は一次エネルギー需要の 40% 以上を消費します。このエネルギーは、建物のインフラを断熱することで節約できます。アプリケーションの中で、輸送セグメントは最も急成長すると予想されています。断熱材は、熱損失を減らし、音響シールドを達成することにより、エンジンの性能を向上させます。さらに、自動車の車体部品は、過酷な環境条件下で車内の周囲温度を維持するために断熱材を使用して製造されており、輸送用途からの断熱材の需要がさらに増加しています。 運輸部門は2018年に14.3%のシェアを占めると予想されている。

地域の断熱市場分析

North America Insulation Market Size, 2025

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域

私たちの調査に基づいた結果は、アジア太平洋地域が予測期間中に最大の断熱材市場シェアを保持することを示しています。アジア太平洋地域は急速に発展している経済大国であり、インフラ整備と生活水準の向上に重点を置いています。この地域の政府は、太陽エネルギー利用装置や断熱性の向上などの省エネソリューションを備えた建物の開発など、持続可能なインフラ開発を支援しています。いくつかのメーカーは、この地域の低熱高音響シールドの要件によりよく適合するために、2 つ以上の断熱材を融合することによって新しい製品を開発しています。これらの要因は、予測期間を通じて断熱材業界の成長に非常に有利な環境を作り出すと予想されます。

ヨーロッパ

ヨーロッパの断熱材市場は、この地域の利点に対する認識の高まりにより、予測期間においても引き続き地位を維持すると予想されます。さらに、ヨーロッパや北米の先進国では、環境当局が定めた「ゼロエネルギービル」政策を満たすための改修目的で、これらの製品の使用が増加しています。

主要な業界関係者

有機的成長戦略と無機的成長戦略の両方を採用し、強固な地位を維持する主要企業

主要企業は研究開発に多額の資金を投資しています。基本的な DIY 製品から先進的なエアロゲルまで、企業は市場で競争力を得るために消費者の要件を満たすことに重点を置いています。政府や環境機関による規制も、従来の材料に代わる効果的かつ持続可能な代替品の研究開発の需要を刺激しています。たとえば、2019年7月以降、ニュージーランドのすべての賃貸物件では、事前に定められた仕様で天井と床下の断熱材を施工することが義務付けられています。 Element Materials Technology や Thermtest Inc. などの企業は、消費者がこれらの規制に準拠できるよう、絶縁抵抗測定サービスを提供しています。

現在、保冷材市場は統合されており、上位10社がシェアの過半を占めている。主要企業の優位性は、先進的な断熱製品の研究開発、業務効率の向上、技術のアップグレード、革新的な戦略的パートナーシップと買収への投資に依存しています。

現在、市場のトレンドセッターの主な目標は、先進的な材料と技術を使用してシステムを作成することです。大企業は、新製品の開発と併せて、製品ポートフォリオを開発し、生産および流通能力を向上させるために、専門製品メーカーと買収を行っています。これらは、プレーヤーの市場での位置付けに影響を与えると予想される重要な要素の一部です。

K-Flex S.p.A、先進国および新興国経済での権益を強化するため、生産および流通拠点の戦略的能力拡大に注力

- In 2017, K-Flex expanded the capacity of the warehouse located at its manufacturing facility in Poland. The expansion area measured nearly 16 thousand Sq. m. The facility was built to fulfill the market demand from Europe and Russia.

- Besides this, the company set up new production sites in Egypt in 2018, and in Vietnam in 2019 to satisfy the demand from the customers in the Middle East & Africa and Asia-Pacific, respectively. Furthermore, a new production plant is being set up in Mexico to further support the growth of the market in South America.

断熱市場をプロファイルする主要企業のリスト:

- Atlas Roofing Company

- Cellofoam North America Inc.

- DuPont

- Knauf Insulation

- Owens Corning

- Armacell S.A.

- Beijing New Building Material (Group) Co., Ltd.

- Evonik

- PT. Bondor Indonesia

- BYUCKSAN

- Huamei Energy-saving Technology Group Co., Ltd.

- Johns Manville

- Kaneka Corporation

- KCC Corporation

- Kingspan Insulation LLC

- Lloyd

- Luyang Energy-saving Materials Co., Ltd.

- NICHIAS Corporation

- ROCKWOOL International A/S

- U.P. Twiga Fiberglass Limited

- GAF

- Superglass

- Recticel Group

- Ursa

- Firestone Building Products

- Bridgestone Chemitech Co., Ltd.

- K-FLEX S.p.A.

- Sound Seal

- Huntsman International LLC

主要な業界の発展:

- 2024年9月~デュポンは、Styrofoam™ ブランド XPS 断熱材の低地球温暖化係数 (GWP) 配合への移行を完了し、固着炭素の 94% 削減を達成しました。この製品は、簡単に識別できるようグレー色になっており、2024 ACS Heroes of Chemistry Award を受賞しました。

- 2024年5月~オーエンス コーニングは、メソナイト インターナショナルの買収を 39 億ドルで完了し、建築材料のポートフォリオを拡大し、断熱材市場での地位を強化しました。

- 2024年9月~ Armacell は、この地域での需要の高まりに応えることを目的として、インドに新しいエアロゲル断熱工場を開設し、次世代の ArmaGel XG 製品ラインを発売する計画を発表しました。

- 2024年6月~同社はオーストラリアにある E&M Industries のエンジニアリング事業を買収し、アジア太平洋地域の断熱市場での存在感を強化しました。

レポートの範囲

断熱材市場調査レポートは、断熱材とサービスに関する定性的および定量的な洞察と、考えられるすべてのセグメントの市場規模と成長率の詳細な分析を提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

これに加えて、レポートは、ダイナミクス、新たなトレンド、および競争環境による詳細な分析を提供します。レポートで提供される重要な洞察は、各セグメントごとに現在採用されている断熱ソリューションの傾向、パートナーシップ、合併・買収などの最近の業界の発展、主要企業の統合SWOT分析、ポーターのファイブフォース分析、主要な市場プレーヤーのビジネス戦略、マクロおよびミクロ経済指標、および主要な断熱市場動向です。

レポートの範囲とセグメント化

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

ユニット | 体積 (100 万平方メートル) と価値 (10 億米ドル) |

素材別 |

|

用途別 |

|

地域別 |

|

よくある質問

Fortune Business Insights によると、市場は 2026 年に 816 億 7000 万米ドルで、2034 年までに 1,564 億米ドルに達すると予測されています。

CAGR 8.46% で成長する世界市場は、予測期間 (2026 ~ 2034 年) に健全な成長を示すでしょう。

2025年の北米市場規模は120億8000万ドルでした。

ミネラルウール、発泡プラスチック、発泡ポリスチレン、押出ポリスチレン、ポリウレタン、ポリイソシアヌレート、セルロース、エアロゲル、その他

アジア太平洋地域は、収益の面で最高の市場シェアを保持すると予想されています。アジア太平洋地域の自動車産業、HVAC & OEM産業の繁栄により、アジア太平洋地域の需要は非常に大きく、予測期間中に地域市場をさらにリードすると予想されています

Ursa、Owens Corning、Rockwool International A/S、および Johns Manville が市場の主要企業であり、この市場での成長のために買収や製品ポートフォリオの拡大などの戦略を採用しています。

建築および建設アプリケーションセグメントは、市場をリードするセグメントになると予想されます。

市場の主な推進要因としては、ビルフロアの需要の高まりと、静かなエンジンを搭載した高性能車を開発するための自動車メーカーによる投資の増加が挙げられます。

専門家にお問い合わせください 専門家に相談する

- 2026-2034

- 2025

- 2021-2024

- 150

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート