板金加工機器市場規模、シェア及び業界分析:製品別(切断、成形、曲げ、打ち抜き、フライス加工、その他(研削等))、用途別(自動車、機械・製造、建設、輸送、その他(器具等))、地域別予測、2026年~2034年

主要市場インサイト

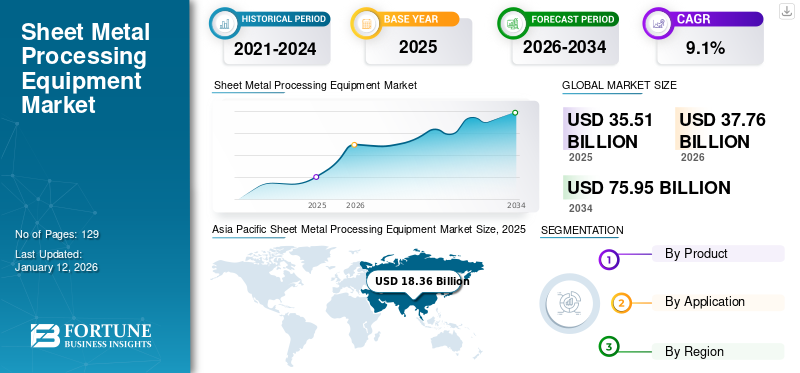

世界の板金加工機器市場規模は2025年に355億1000万米ドルと評価された。市場は2026年の377億6000万米ドルから2034年までに759億5000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)9.1%を示すと予測されている。アジア太平洋地域は2025年に51.7%のシェアを占め、板金加工機器市場を支配した。

世界の板金加工機器産業は、急速な技術進歩と進化する業界ニーズにより著しい成長を遂げている。この機器市場は、自動車、建設、航空宇宙およびその他の輸送産業におけるその他の製造活動など、様々な分野での精密金属加工需要の増加に支えられている。メーカーは効率性と産業オートメーションの追求により、板金業界では先進的なプロセス技術の導入が進んでいる。

COVID-19パンデミックは世界的に経済と生産能力に深刻な混乱をもたらし、特定の分野では一時的な操業停止や需要減退を引き起こしました。しかしこの危機は、市場需要を満たすための近代的設備への再注目や、インフラ開発・製造業界への新規受注により、インダストリー4.0技術の推進剤ともなりました。業界が回復するにつれ、生産性と品質の向上への注力がさらに高まり、持続的な成長への道が開かれると予想されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の板金加工設備市場インサイト

日本では、製造業の高度化と自動化の進展に伴い、板金加工設備の性能向上とデジタル化が重要なテーマとなっています。精密加工への要求が高まる中、多くの企業が生産効率、品質向上、省人化を実現するために、先進的な加工機器やスマートファクトリー技術の導入を加速させています。世界的に板金加工技術が進化する中、日本市場には、高精度・高耐久性・持続可能性を兼ね備えた最新ソリューションを取り入れ、競争力をさらに強化する絶好の機会が広がっています。

生成AIの影響

AIによる生産性向上とコスト削減は製造業にとってゲームチェンジャーである

生成AI技術は板金業界における最も先進的な近代化であり、AI搭載のコンピュータ数値制御(CNC)機械は効率性、生産性、人件費削減を実現しています。企業は機械の操作を制御する精密切断とAI搭載設計の強化に注力しており、これにより事業者はこれらの主要業績評価指標(KPI)を達成できます。(KPI)の達成を可能にしています。つまり、AIによる自動化は製造工程の反復作業を排除することで生産性向上を実現します。これにより、AIは切断経路の最適化を可能にし、生産性を向上させるとともに、板金加工事業における長期的な材料廃棄物の削減に貢献します。

- 例えば、2023年9月にMachina Labsは展開可能なシステムの一般提供を発表しました。このポータブルロボットシステムは、既存の生産設備を妨げることなく他のロボットと容易に連携できます。このAI搭載ロボットは金属やカスタム複合部品をデジタルで成形・切断します。同社は工具、研究開発、迅速な試作、複雑な板金部品の製造能力において独自の提供価値を有しています。

市場動向

市場トレンド

チップ上機械学習システム(MLSoC)の統合が現代産業の潮流を形成

急速に成長するAIイノベーションの急速な進化は、AI対応機械への先進的なSoCチップセットの統合を拡大する新たな産業トレンドを形成しています。これらの機械は、自動化され最適化されたAIアルゴリズムにより生産ラインの生産性を向上させ、コストを大幅に削減し、廃棄物を最小限に抑える能力を備えています。また、MLSoCチップセットは複雑な機械操作や設計計画を実行でき、切削経路の最適化や板金加工プロセスにおける廃棄物の削減により、作業時間を大幅に短縮します。さらに、MLSoCチップセットはAIの支援により、あらゆるフレームワーク・モデル・ネットワーク・センサー・モダリティを調整し、エネルギー効率を最適化するとともに、ユーザーに忠実な知能を提供します。したがって、AIソフトウェアを搭載したMLSoCチップセットの統合は、長期的に板金加工設備の市場シェアに影響を与える現代の産業トレンドを形成しています。

- 例えば2024年7月、ハイテク企業TRUMPFとソフトウェア中心企業Sima.aiは、人工知能(AI)を搭載したレーザーの開発に向けた戦略的提携に合意した。この新設備は、SiMa Aiソフトウェアの卓越性とTRUMPFのプロセス専門知識を、最新のMLSoCチップセットと共にユーザーにもたらす。マーキング、切断、溶接、粉末金属3Dプリンターなどの機能やシステムの統合が可能となる。

市場推進要因

高度な材料加工への重点とインフラ投資が市場成長を牽引

現代の製造業界では、自動車、航空宇宙、あるいは複雑なインフラプロジェクトなどの分野で顧客がより高度な材料を求める中、市場全体でダイナミックな推進力が観察されています。したがって、メーカーは材料をスキャンして特性を識別し、設計、計画、プロセス実行を自動化できる装置の開発に重点を置いています。また、発展途上国における政府機関、エネルギー企業、資本財企業によるインフラプロジェクトへの投資増加が、長期的に板金加工設備市場の成長と需要を牽引している。

- 例えば2024年5月、30年以上の実績を持つ契約製造業者エボロジー・マニュファクチャリングは、特許取得のデジタルシートフォーミング(DSF)技術「Figur G15」を導入しました。この技術は高価な専用工具・プレス機・金型を一切使用せず、デジタルデータから直接板金を成形します。

市場の課題

初期導入コストと関税の高さが製品拡大を制限

先進設備を提供する有力企業は、様々なセクターのエンドユーザーが生産のバックログやキャッシュフローへの財務的圧力に苦しんでいるため、導入が進まず苦戦しています。企業は市場における生産能力の増強に注力していますが、初期設定コストの高さが市場成長の大きな制約要因となっています。さらに、世界的な地政学的緊張と貿易摩擦は、メーカーが設備に重い関税を負担せざるを得ないため、業界のグローバルサプライチェーンに影響を与えている。これらの要因が相まって、標準的な機械に対する世界市場の需要は低迷し、エンドユーザーによる導入も伸び悩んでいる。企業は将来の不確実性から変革的な変化への準備が整っておらず、新技術への投資に消極的である。

市場機会

成長著しい電気自動車分野と持続可能性への懸念が豊富な機会を創出

板金加工設備は、加工活動に多種多様な機械を利用する主要セグメントであり、自動車分野で主要な用途を持つ。さらに、電気自動車セグメントは、長期的に高度な板金加工機械の需要を牽引する主要カテゴリーである。さらに、北米および欧州全域における持続可能性への関心の高まりと、再生可能エネルギーおよび持続可能な開発への投資増加が、板金設備に豊富な機会を生み出しています。この設備は、風力発電機の製造、太陽電池パネルのフレームおよび構造体、その他の製造プロジェクトで広く採用されています。こうした設備の持続可能な用途が、企業の潜在的な拡大機会と、長期的な板金加工設備市場規模を牽引しています。

- 例えば、2024年1月、イタリアの産業大手ユーログループ傘下のEuroTranciatura Mexicoは、メキシコ・ケレタロ国立公園内に第3生産施設を開設した。新施設は電気自動車用トラクションモーター向け板金パッケージの生産に完全に特化している。同社は4年間で5500万米ドルを投資する予定である。

セグメント分析

製品別

精密板金切断加工の強化が製品需要を牽引

製品セグメントは、切断、成形、曲げ、パンチング、フライス加工、その他(研削など)に大別される。

製品セグメント全体では、切断が最も高い成長率を示しており、エンドユーザーが精密な切断、効率的な生産性、高い生産性を実現できる最新のCNC板金切断機を採用しているため、最大の市場シェアを占めている。また、世界的な持続可能性への重視が、排出量とエネルギー使用量を削減し、切断作業における廃棄物を最小限に抑えられるレーザー切断およびウォータージェット技術の利用を促進している。このセグメントは2025年に市場シェアの41%を占める見込みである。

成形および曲げ加工は、様々なインフラプロジェクトにおけるロール成形やストレッチ成形への成形機の応用拡大に伴い、板金機械導入の成長トレンドに追随している。さらに、このロール製品を設計形状に曲げる加工が、業界全体での曲げ加工機需要を支えています。曲げ加工セグメントは、予測期間(2025-2032年)において8.60%のCAGRで成長すると見込まれます。

パンチング、フライス加工、その他の機械の需要は、企業が既存設備を新たな自動化生産設備にアップグレードすることを求めていることから、着実に成長する見込みです。

用途別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

自動車セグメントの成長を支えたのは、車両需要と生産ラインのアップグレード

用途別セグメントはさらに、自動車、機械・製造、建設、輸送、その他(器具等)に分類される。

自動車セグメントは、エンドユーザー全体での電気自動車需要の高まりにより、用途別セグメントを支配している。また、効率性と精度が求められる部品・コンポーネント製造における板金加工機械の応用拡大が、板金加工設備の需要を後押ししている。2024年時点で同セグメントは市場シェアの41%を占めた。

機械・製造セグメントは、インフラプロジェクトへの投資増加と、生産設備のアップグレードに伴う機械需要の高まりにより、着実な成長を示している。

建設、輸送、その他(器具等)セグメントは、堅牢な構造への企業の注力と公共交通インフラプロジェクトの需要低迷により、安定した成長を示している。

板金加工設備市場の地域別展望

アジア太平洋地域

Asia Pacific Sheet Metal Processing Equipment Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は2023年に165億6000万米ドル、2024年には173億9000万米ドルの市場規模で首位を占めた。この地域は、高度な技術を備えた自動化・遠隔操作機械に多額の投資を行う確立された加工・製造大手企業が多数存在するため、世界市場シェアを支配している。ハイテク自動化・遠隔操作機械への多額の投資が背景にある。需要拡大は、自動車メーカーによる既存設備の近代化投資増加に支えられており、持続可能性を維持しつつ高い精度と生産性を実現する最新の板金設備への更新が進んでいる。さらに、都市開発における公共施設や通勤環境改善のためのインフラ整備への注目の高まりが、中国、日本、そして主にインド、韓国などの発展途上国を含むアジア太平洋地域の主要国における機械需要を後押ししている。韓国、その他のアジア太平洋諸国における機械需要を後押ししている。インドは2025年に23億1000万米ドル規模に達すると予測され、日本は同年に22億3000万米ドル規模の市場規模が見込まれている。p>

無料サンプルをダウンロード このレポートについて詳しく知るために。

中国は圧倒的な産業基盤と柔軟な生産能力によりアジア太平洋市場を支配しており、現代的な板金加工機械を手頃で便利な価格で生産する上で優位性を発揮している。また、加工設備に対する高い国内需要と、製造業者や生産施設による資本財投資の増加が、長期的な需要を支えている。中国は2025年に93億米ドルを獲得すると予測されている。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

北米

北米は予測期間(2025-2032年)において市場最大の収益シェア(105億4000万米ドル)を占め、8.09%のCAGRを記録すると予想される。(2025-2032年)。北米市場は、自動車部品、金属ドア製造、ソーラーパネル構造体製造など、様々な分野における金属構造物の製造・加工拡大に向け、現地メーカーが投資拡大を図ることで、着実な成長を示している。また、北米の板金加工事業に携わる企業は、板金加工機器産業の成長を支えるより高度で自動化された板金加工機械の導入により、市場拡大に注力している。米国市場は2025年に72億6000万米ドルの市場規模に達すると予測されている。

ラテンアメリカ

ラテンアメリカは2025年に43億米ドル規模と推定される第4位の市場である。ラテンアメリカ市場は着実に成長しており、製造業者は加工および自動車部品製造向けの新生産施設への投資を拡大している。これは同地域における自動車産業とインフラ開発の著しい成長を大きく支えるだろう。ブラジルやメキシコなどの国々も、この発展を支援する有利な外国直接投資(FDI)政策や税制優遇措置を通じて重要な役割を果たしている。

ヨーロッパ

ヨーロッパは2025年に57億8000万米ドル規模に成長する見込みの第3位の市場である。持続可能性と自動化への重点強化により、安定した進展を遂げている。英国市場は成長を続け、2025年には12億5000万米ドルに達すると予測されています。国内の板金設備メーカーは、持続可能性と環境目標を達成するための先進的なロボット技術の開発に注力しており、これによりこの地域全体での板金加工設備の導入が促進されています。ドイツは2025年に19億7000万米ドルの市場規模を見込み、フランスは同年に6億7000万米ドルの市場規模を維持すると予測されています。

中東・アフリカ

中東・アフリカ地域では、インフラと製造業への投資増加に伴い、ロボット金属加工機械の導入が著しく進んでいる。また、経済多角化戦略として政府が推進する自動化が、板金加工機械の導入拡大に寄与している。ただし、MEA地域の不安定な経済情勢と地政学的緊張が、同地域への投資に影響を与えている。GCC市場は2025年に2億3000万米ドル規模に達すると予測される。

競争環境

主要業界プレイヤー

研究開発と製品ライン拡充への注力が主要プレイヤーの市場可能性を拡大

板金加工機器セグメントで事業を展開する主要企業は、機械の動作を材料特性に最適に適合させる高度な自動化製品の開発に注力しています。こうした能力により、主要企業は先進的なMLSoC、AI、その他の自動化機能を備えた幅広い製品ポートフォリオを通じて市場潜在力を拡大しています。

- 例えば、2024年9月には主要産業機械サプライヤーのTomotekが、大型シート加工が可能な新型XシリーズCNCルーターを発表した。この機械は特に船舶工学向けに設計されており、ナイフアクセサリーや冷却液を装備することで、固体アルミニウムシートや押出材からSeaDEK PE/EVAやマリンカーペットまで加工可能である。

調査対象企業一覧:

- Trumpf GmbH + Co. KG (ドイツ)

- アマダ株式会社 (日本)

- 三菱電機株式会社 (日本)

- LVDグループ (ベルギー)

- バイストロニック AG (スイス)

- クーカ AG (ドイツ)

- ファナック株式会社 (日本)

- ハースオートメーション社 (米国)

- オークマ株式会社 (日本)

- 安川電機株式会社 (日本)

- ESAB (米国)

- シューラーAG(ドイツ)

- ガスパリニ(ブラジル)

- シェンチョン(中国)

- ペディングハウス社(米国)

- JMT(米国)

- サルヴァーギニ(イタリア)

- シダン・マシナリー・グループ(スウェーデン)

- テンスミス(米国)

- クヌート(ドイツ)

主要産業動向:

- 2024年3月:主要産業機械メーカーである村田機械は、MF3048HL向けにパンチプレスとファイバーレーザーシステムの組み合わせを導入。本機はパンチ加工の利点とレーザー切断技術を統合し、機械間の別々のセットアップや材料移送の必要性を排除しました。

- 2023年10月:板金加工機器の主要メーカーであるアマダは、三次元レーザー統合システム「ALCIS」を発表した。本機は青色レーザーとファイバーレーザーを搭載し、切断・溶接・積層造形など多様な加工を実現。銅などの高反射材でも高速・高品質加工が可能で、加工用途や材料に応じてトーチを選択できる。

- 2023年3月:産業ソリューション大手TRUMPFは、INTECH展示会において、最大25トンのコイル状金属板を無人操作で容易に加工可能な新レーザーブランキングソリューション「TruLaser 8000 Coil Edition」を発表した。本ソリューションは、自動車部品サプライヤー・メーカー、制御盤メーカー、エレベーターメーカー、ダクトシステムメーカー向けに特化してカスタマイズされています。

- 2023年2月:板金加工機器メーカー大手のアマダ株式会社は、新たに開発した作業者支援機能とサーボ駆動システムを搭載した板金曲げ加工機「EGBシリーズ」を発表。これによりオペレーターは容易に板金曲げ加工が可能となる。さらにEGBシリーズには、突合せ部のリアルタイム映像を表示するタブレットを装備。-time video of the butting area.

- 2023年2月:板金加工機器業界の主要企業であるアマダ株式会社は、溶接製品ラインアップを拡充し、「 FLW」シリーズ溶接ロボット3機種を追加し、溶接製品ラインアップを拡充すると発表した。アマダのファイバーレーザー溶接ロボットは操作性を確保し、省スペース・省エネルギーを実現する。新ロボットには新開発のNC装置を搭載し、顔認証による操作画面起動を可能にした。

レポート対象範囲

本レポートは市場の詳細な分析を提供し、主要企業、製品タイプ、主要用途などの重要な側面に焦点を当てています。さらに、市場動向に関する洞察を提供し、主要な業界動向を強調しています。上記の要因に加え、近年における市場成長に寄与した複数の要因も網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021~2034年 |

|

基準年 |

2025 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021~2024年 |

|

成長率 |

2026年から2034年までのCAGRは9.1% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

製品、アプリケーション、地域別 |

|

セグメンテーション |

製品別

アプリケーション別

地域別

|

|

レポートで紹介されている主要な市場プレーヤー |

ファナック株式会社(日本)、株式会社アマダ(日本)、安川電機株式会社(日本)、KUKA AG(ドイツ)、オークマ株式会社(日本)、Schuler AG(ドイツ)、Bystronics AG(スイス)、LVDグループ(ベルギー)、三菱電機株式会社(日本)、Schenchong(中国)。 |

よくある質問

市場は2034年までに759億5000万米ドルの評価額を記録すると予測されている。

2026年、市場規模は377億6000万米ドルと評価された。

予測期間中、市場は年平均成長率(CAGR)9.1%で成長すると予測されている。

自動車部門は、グローバル市場のアプリケーションセグメントをリードすることが期待されています。

高度な材料処理とインフラストラクチャ投資に重点が置かれ、市場の成長が促進されます。

Fanuc Corporation、Amada Co. Ltd.、Yasakawa Electric Corporation、Kuka AG、Okuma Corporation、Schuler AG、Bystronics AG、LVD Group、Mitsubishi Electric Corporation、Schenchongは市場のトッププレーヤーです。

アジア太平洋地域は2025年に51.7%のシェアを占め、板金加工機器市場を支配した。

製品により、切断セグメントは予測期間中に最高のCAGRで成長すると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 129

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。