植物ベースの包装市場規模、シェアおよび業界分析、材料別(バイオプラスチック、バガス、紙および板紙、セルロース、デンプンベース、その他)、包装タイプ別(硬質包装および軟包装)、最終用途産業別(食品および飲料、パーソナルケアおよび化粧品、ヘルスケア、その他)、および地域予測、2026年から2034年

植物由来の包装市場規模と将来展望

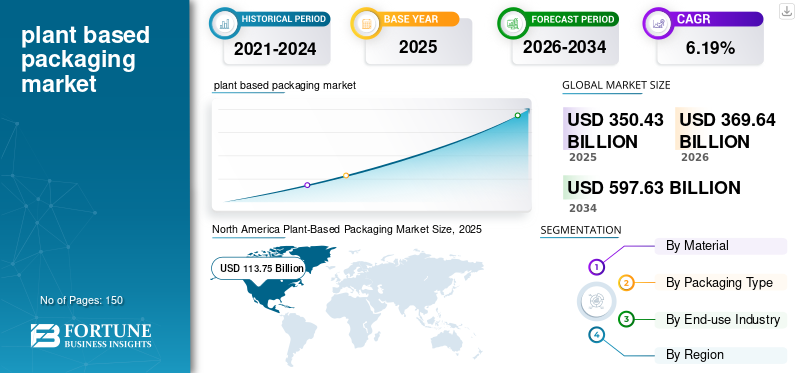

世界の植物由来の包装市場規模は、2025年に3,504億3,000万米ドルと評価されています。市場は2026年の3,696億4,000万米ドルから2034年までに5,976億3,000万米ドルに成長すると予測されており、予測期間中に6.19%のCAGRを示します。

世界の植物ベースの包装産業とは、コーンスターチ、サトウキビ、竹、バガス、藻類、木材パルプ、さまざまな形態の農業バイオマスまたは有機バイオマスなど、再生可能、生物由来、非化石由来の包装材料の作成、製造、流通に特化した部門を指します。これらの包装オプションは、生分解性、堆肥化可能性、リサイクル可能性、環境への影響の低減などの利点を備え、従来の石油由来プラスチックに代わる持続可能な代替品を提供するように設計されています。植物由来の包装に対する消費者の需要の高まりが市場の成長を促進しています。

さらに、この市場は、Amcor Plc、Tetra Pak、Gerresheimer AG を含む複数の大手企業によって最前線で独占されています。幅広いポートフォリオ、革新的な製品の発売、地理的プレゼンスの拡大を目的とした強力な取り組みが、これらの企業の世界市場における優位性を支えてきました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

植物由来包装市場の主なポイント

- 2025年の市場規模:3,504億3,000万米ドル

- 2026年の市場規模:3,696億4,000万米ドル

- 2034年の予測市場規模:5,976億3,000万米ドル

- CAGR:2026年~2034年で6.19%

- 北米は2025年に32.46%の市場シェアで世界の植物由来包装市場を支配しました。

- バガス素材セグメントは、予測期間中のCAGRは6.30%です。

- フレキシブルパッケージングセグメントは、予測期間中にCAGR 5.66%で成長すると予想されています。

北米

北米は 2024 年に 1,076.1 億米ドルの市場シェアで圧倒的なシェアを占め、2025 年に 1,137.5 億米ドルの市場シェアでトップの座を維持しました。

ヨーロッパ

ヨーロッパ地域は5.92%の成長率を記録し、全地域の中で2番目に高く、2025年には863億1000万米ドルの評価額に達しました。

アジア太平洋

アジア太平洋地域の市場は、2025年には662億3000万米ドルの評価額に達しました。

米国

2025年には、米国市場は913億5000万米ドルに達すると推定されています。

日本

日本の植物由来包装市場は、持続可能性への取り組みの拡大、生分解性素材への需要増加、循環型経済の目標に沿った包装廃棄物削減に向けた企業の努力などにより、着実に拡大しています。

続きを読む

市場ダイナミクス

市場の推進力:

持続可能で環境に優しい包装に対する消費者の嗜好の高まりが市場の成長を促進

持続可能な生活への世界的な移行により、持続可能で環境に優しい包装に対する消費者の需要が大幅に増加し、植物ベースの包装がさまざまな分野で好ましい選択肢として確立されています。マイクロプラスチック汚染、過剰な埋め立て廃棄物、温室効果ガスの排出など、従来のプラスチックが環境に及ぼす悪影響に対する一般の意識の高まりにより、消費者は生分解性、堆肥化可能、またはリサイクル可能な素材でパッケージされた製品を選択するようになりました。さらに、地球規模の気候問題がより差し迫ったものになるにつれて、 持続可能な包装 消費者主導による需要は今後もさらに強まると予想されており、業界にとって重要な長期的な成長要素と位置付けられています。

市場の制約:

堆肥化とリサイクルのための限られたインフラストラクチャーが市場拡大を妨げる

世界の植物ベースの包装市場が直面している重大な制限の 1 つは、堆肥化およびリサイクルのインフラストラクチャが不十分であり、ライフサイクル終了時のバイオベース材料の効果的な管理を妨げています。植物ベースの包装材は生分解性または堆肥化可能であることを目的としていますが、これらの材料のかなりの数が効果的に分解するには、特定の温度、湿度レベル、管理された環境などの工業用堆肥化条件が必要です。

さらに、既存のインフラは主に従来のプラスチック向けに設計されているため、廃棄物管理会社は運用上の課題に直面しています。インフラストラクチャにおけるこのギャップは、製品寿命を迎えたソリューションの欠如が持続可能な包装システムの循環性と費用対効果を損なうため、ブランドが植物ベースの代替品を完全に採用することに消極的になってしまいます。

市場機会:

有利な成長機会を提供する原料多様化のイノベーション

原料多様化におけるイノベーションにより、植物由来の原料の大幅な成長見通しが生まれています。 梱包 トウモロコシ、サトウキビ、ジャガイモデンプンなどの従来の作物を超えて持続可能な原材料の範囲を拡大することで、この分野の発展に貢献します。歴史的に、食品グレードのバイオマスへの依存は、食料と燃料の競争、農地利用、価格変動に関する問題を引き起こしてきました。これらの課題に対処するために、メーカーは藻類、海藻、農業残渣、竹、麻、木材パルプ、バガス、さらには使用済み穀物や果物の皮などの廃棄物を含む代替原料の研究をますます進めています。これらの非食品源は、植物ベースの包装の持続可能性プロファイルを大幅に強化する、コスト効率が高く環境に優しい原材料を豊富に提供します。

植物由来の包装市場の動向:

バイオベースPETおよび植物由来ボトルの急増が市場トレンドとして浮上

バイオベースの PET ボトルおよび植物由来のボトルの増加は、持続可能でありながら高性能のパッケージング ソリューションに対する需要の高まりによって促進され、植物ベースのパッケージング分野における重要なトレンドとして浮上しています。バイオベース PET は、サトウキビやトウモロコシなどのバイオマス原料を原料とする植物由来のエタノールを使用して作成され、従来の PET と同じ物理的および化学的特性を備えています。これにより、現在の製造プロセスやリサイクル システムと完全に互換性があります。

このようなシームレスな統合は、堅牢なバリア特性を備えた耐久性、透明性、軽量のパッケージを求める飲料、パーソナルケア、家庭用品業界のメーカーにとって、大きな利点となります。コカ・コーラ、ペプシコ、ネスレなどの有名企業は、部分的または完全に植物由来の原料から作られたボトルなどの持続可能な包装ソリューションを強化するために、バイオ PET への投資を強化しています。

市場の課題:

バイオポリマー生産におけるスケーラビリティの問題は市場開発への重要な課題である

スケーラビリティは、PLA、PHA、デンプンベースのプラスチックなどの植物ベースのバイオポリマーの商業化と普及に対する主な障害の 1 つです。数十年にわたる広範な製造インフラと確立された世界的なサプライチェーンの恩恵を受ける従来のプラスチックとは対照的に、バイオポリマーの生産はまだ開発段階にあります。特殊な発酵ユニット、重合施設、最先端の加工技術への多額の資本投資が必要です。生産能力が限られているため、単位あたりのコストが上昇し、大量生産用途で安価な石油化学プラスチックと競争するメーカーの能力が困難になります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

素材別

優れたパフォーマンス、多用途性、持続可能性の連携によりバイオプラスチック分野のリーダーシップを推進

材料に関して、市場はバイオプラスチック、バガス、紙および板紙、セルロース、デンプンベースなどに分類されます。

バイオプラスチックセグメントは、2025 年に市場で最大のシェアを獲得しました。このセグメントは 38.84% のシェアで独占しました。このセグメントの成長は、持続可能性、パフォーマンス、製造可能性の最適な組み合わせを提供する能力によって推進されています。 PLA、PHA、バイオ PET、デンプンベースのポリマーなどの材料は、従来のプラスチックと同等の機械的特性とバリア特性を示します。これにより、以下を含むさまざまな用途に適したものになります。 食品包装、ボトル、パウチ、フィルム、硬質容器など。さらに、バイオプラスチックは、産業用堆肥化、リサイクル、生分解などのさまざまな廃棄オプションを促進します。これらは、増大する世界的な持続可能性目標や使い捨てプラスチックの削減を目的とした政府の規制と密接に一致しています。

バガス材料セグメントは、予測期間中に 6.30% の CAGR で成長すると予想されます。

包装タイプ別

強度、製品保護、幅広い用途への適合性により、硬質包装分野の成長を促進

包装の種類に関して、市場は硬質包装と軟包装に分類されます。

硬質包装セグメントは、2025 年に植物ベースの包装市場で最大のシェアを獲得しました。このセグメントは 62.93% のシェアで独占しました。この部門の成長は、食品・飲料、パーソナルケア、家庭用品、ヘルスケアなどの大量生産部門にとって極めて重要な、その優れた耐久性、構造的完全性、製品保護特性によって推進されています。バイオプラスチックボトル、ジャー、トレイ、クラムシェル、成形繊維容器などの硬い植物ベースのフォーマットは、衝撃、湿気、汚染に対する優れた耐性を備えているため、製品の安全性が確保され、保存期間が長くなります。これらの特性により、堅固なパッケージングは、安定した形状保持、確実な密封、不正開封防止が必要な製品に特に適しています。

の 柔軟な包装 このセグメントは、予測期間中に 5.66% の CAGR で成長すると予想されます。

最終用途産業別

消費量の多さ、安全性のニーズ、持続可能な包装への急速な移行が食品・飲料部門の優位性を促進

最終用途産業に基づいて、市場は食品および飲料、パーソナルケアおよび化粧品、ヘルスケアなどに分類されます。

[ディムスロリジ]

2024 年の世界市場は、最終用途産業の観点から食品および飲料が独占していました。さらに、このセグメントは2025年には42.82%のシェアを保持する予定です。このセグメントは、世界で最も多くのパッケージ製品を占めており、持続可能な選択肢への移行という大きなプレッシャーにさらされているため、市場をリードしています。プラスチック汚染、廃棄物発生、食品の安全性に関する懸念の高まりを考慮して、食品・飲料メーカーは、インスタント食品、飲料、乳製品、スナック、生鮮食品、持ち帰り商品の包装に、PLA、PHA、成形繊維、バイオ PET、バガスなどの植物由来の材料を積極的に利用しています。これらの材料は、優れたバリア特性、無臭性、耐久性を備えており、厳しい食品接触安全規制を遵守しながら、製品の鮮度を維持し、保存期間を延長するのに役立ちます。

さらに、パーソナルケアおよび化粧品部門は調査期間中に 6.16% の CAGR で成長すると予測されています。

植物ベースの包装市場の地域展望

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

北米

北米は 2024 年に 1,076 億 1,000 万米ドルで圧倒的な市場シェアを維持し、2025 年も 1,137 億 5,000 万米ドルで主導的な地位を維持しました。この地域における植物ベースの包装市場の成長は、主に持続可能性に対する企業の強い取り組み、環境に優しい包装に対する消費者の高い需要、オーガニックおよびナチュラル製品セグメントの拡大によって推進されています。ウォルマート、アマゾン、ユニリーバ、ホールフーズなどの大手ブランドや小売業者は、ESG目標を達成するために、堆肥化可能な植物ベースのパッケージを採用することをサプライヤーに奨励しています。州レベルでの使い捨てプラスチックの禁止と、 バイオプラスチック 米国の研究機関からのイノベーションにより、採用がさらに加速されます。

2025 年の米国市場は 913 億 5,000 万米ドルに達すると推定されています。この市場は、持続可能な選択肢を求める消費者の需要、プラスチックに関するより厳格な規制、および企業の目標に後押しされて、大幅な成長を遂げています。コーンスターチ、サトウキビ、海藻、キノコ繊維などの素材が食品、パーソナルケア、小売分野で従来のプラスチックに取って代わられ始めており、力強い成長が見込まれています。

ヨーロッパとアジア太平洋

ヨーロッパやアジア太平洋などの地域は、今後数年間で顕著な成長が見込まれると予想されます。欧州地域は5.92%という全地域の中で2番目に高い成長率を記録し、2025年の評価額は863億1,000万米ドルに達しました。ヨーロッパは現在最も急速に成長している地域であり、これは主にEUの使い捨てプラスチック指令、拡大生産者責任(EPR)、循環経済行動計画などの厳格な規制枠組みのおかげです。政府は、インセンティブを提供したりプラスチック税を導入したりすることで、堆肥化可能なバイオベースの包装材の使用を積極的に奨励しています。

これらの要因を背景に、2025 年にはドイツが 183 億ドル、英国が 155 億 9000 万ドル、フランスが 136 億 1000 万ドルの評価額を記録しました。

ヨーロッパに次いで、アジア太平洋地域の市場は2025年に662億3,000万米ドルに達し、市場で3番目に大きい地域の地位を確保しました。アジア太平洋地域の成長は、都市人口の増加、環境意識の高まり、および環境問題への懸念の高まりによって推進されています。 プラスチック 特に中国、インド、インドネシア、東南アジアでの汚染。政府は使い捨てプラスチックの厳格な禁止を実施し、生分解性材料の使用を促進しています。

この地域では、2025年に中国とインドの評価額がそれぞれ213億2000万ドルと178億8000万ドルに達した。

ラテンアメリカ、中東、アフリカ

予測期間中、ラテンアメリカ、中東およびアフリカ地域は、この市場空間で緩やかな成長を遂げると予想されます。ラテンアメリカ市場は、2025 年に評価額 522 億 8,000 万米ドルに達しました。食品、飲料、パーソナルケア分野における環境に優しいソリューションに対する中間層の意識と需要の高まりにより、市場での採用が促進されています。

中東およびアフリカでは、南アフリカの評価額が2025年に90億9,000万米ドルと記録されています。中東およびアフリカでは、廃棄物削減に向けた政府主導の取り組みや環境規制の強化により、持続可能な包装への関心が高まっているため、市場に影響を与える要因は大きく異なります。

競争環境

主要な業界プレーヤー:

主要企業の強力な販売ネットワークを備えた広範な製品ポートフォリオがリーダーの地位を支えました

市場は半集中構造を示しており、多数の中小企業が世界中で活発に活動しています。これらの企業は、製品の革新、戦略的パートナーシップ、地理的拡大に積極的に関与しています。

Huhtamaki、Tetra Pak International SA、Amcor は市場の主要企業の 1 つです。植物由来の包装製品の包括的な品揃え、強力な流通ネットワークによる世界的な存在感、研究機関や学術機関との連携は、これらの企業の優位性を支えるいくつかの特徴です。

これとは別に、市場の他の著名なプレーヤーには、Sealed Air、Pactiv Evergreen Inc.、Ficus Pax などが含まれます。これらの企業は、市場での存在感を高めるために、研究開発への投資や製薬会社との提携など、さまざまな戦略的取り組みを行っています。

プロファイルされた主要な植物由来の包装会社のリスト:

- フタマキ (フィンランド)

- テトラパック インターナショナル SA- (スイス)

- アムコール (スイス)

- 密閉空気 (私たち。)

- パアクティブエバーグリーン株式会社。 (私たち。)

- フィカス パックス (インド)

- Tipa Ltd.(イスラエル)

- Pappco Greenware (インド)

- モンディ(イギリス)

- エコパッカー(インド)

- The Meyers Printing Companies, Inc.(米国)

- ストラ・エンソ (フィンランド)

- パクタップ(インド)

- ベジウェア(スコットランド)

- テッセラの持続可能な包装(ギリシャ)

主要な業界の発展:

- 2025 年 10 月: バイオポリマーの工業規模生産の大手企業である Braskem は、プラスチック業界の変革を促進するように設計された新世代のバイオベースで循環型製品ソリューションを発表しました。この取り組みには、オランダのブランドであるBottle UpおよびEurobottleとのコラボレーションが含まれていました。さらに、ドイツのブランド Polytan とのパートナーシップも特徴的でした。ブラスケムは、持続可能なポートフォリオを通じて、パッケージング、ヘルスケア、衛生、消費財にわたる持続可能性とイノベーションを体現する製品の発売とパートナーシップを発表しました。

- 2025 年 5 月: インテック バイオプラスチックス社は、パレットと食品包装の両方の用途に適した最新の持続可能な包装ソリューション、EarthPlus Hercules Bioflex ストレッチ ラップの導入に成功したと発表しました。 Hercules Bioflex は高温と低温の両方に耐性があり、35% が再生可能な植物由来の材料で構成されており、顧客の二酸化炭素排出量を大幅に削減します。包装におけるプラスチック使用量の削減は、マイクロプラスチックの減少につながります。

- 2025 年 5 月: チェコ共和国に拠点を置く企業 Myco は、キノコの菌糸体やおがくずなどの有機廃棄物を使用した、ポリスチレン包装の生分解性代替品を発売しました。菌糸体は天然の接着剤として機能し、廃棄物を包装目的に適した頑丈で耐衝撃性の物質に成形します。この環境に優しい代替品は完全に生分解性で、分解するまでに数世紀を要するポリスチレンとは対照的に、数週間以内に分解して堆肥化することができます。

- 2024 年 9 月: マリーゴールド ヘルス フーズは Sonoco と提携し、ストック キューブ、ソース、肉や魚の代替品など、さまざまな天然植物ベースの食品に完全にリサイクル可能なパッケージを導入しました。 Sonoco が開発した完全にリサイクル可能なパッケージング ソリューションは、マリーゴールドの持続可能性とイノベーションへの取り組みを実証し、業界に新たなベンチマークを確立しています。

- 2024 年 4 月: セイバー ブランズ コーヒー パッケージングは、スペシャルティ コーヒー協会のスペシャルティ コーヒー エキスポで、植物ベースの工業用堆肥化可能な金属化バリア フィルムである COMPOST+ を発表しました。これらの先進的なバリア素材は、コーヒーの風味と香りを維持し、最高の状態を保つように設計されています。

レポートの範囲

市場分析では、市場規模の詳細な調査と、レポートに含まれるすべての市場セグメントの予測が提供されます。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと傾向の詳細が含まれます。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併、買収の詳細に関する情報を提供します。市場調査レポートには、市場シェアや主要な運営会社のプロフィールなど、詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 6.19% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション

|

素材別 ・バイオプラスチック ・バガス ・紙・板紙 ・セルロース ・でんぷん系 ・その他 |

|

包装タイプ別 · 硬質包装 ・軟包装 |

|

|

最終用途産業別 · 食べ物と飲み物 · パーソナルケアと化粧品 ・ 健康管理 ・その他 |

|

|

地理別 · 北米 (材料、包装タイプ、最終用途産業、国別) ○ 米国 o カナダ · ヨーロッパ (材料、包装タイプ、最終用途産業、および国/サブ地域別) o ドイツ ○イギリス o フランス o スペイン o イタリア ○ロシア o ポーランド o ルーマニア o ヨーロッパのその他の地域 · アジア太平洋 (材料、包装タイプ、最終用途産業、および国/サブ地域別) ○中国 ○日本 o インド o オーストラリア o 東南アジア o アジア太平洋地域のその他の地域 · ラテンアメリカ (材料、包装タイプ、最終用途産業、および国/サブ地域別) o ブラジル o メキシコ o アルゼンチン o ラテンアメリカのその他の地域 · 中東およびアフリカ (材料、包装タイプ、最終用途産業、および国/サブ地域別) o サウジアラビア o アラブ首長国連邦 オマーン o 南アフリカ o その他の中東およびアフリカ |

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 3,504 億 3,000 万米ドルで、2034 年までに 1,977 億 9,000 万米ドルに達すると予測されています。

2025 年の北米市場価値は 1,137 億 5,000 万米ドルでした。

市場は、2026年から2034年の予測期間中に6.19%のCAGRを示すと予想されます。

硬質包装セグメントは、2025 年に包装タイプ別市場をリードしました。

市場の成長を促進する主な要因は、持続可能で環境に優しい包装に対する消費者の嗜好の高まりです。

Huhtamaki、Tetra Pak International SA、Amcor、Sealed Air、Pactiv Evergreen Inc.、Ficus Pax は、市場の著名なプレーヤーの一部です。

2025 年には北米が市場を支配します。

原料多様化におけるイノベーションの進展は、製品の採用を促進すると予想される顕著な要因の 1 つです。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 150

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート