ユーティリティ通信市場規模、シェアおよび業界分析、ユーティリティタイプ別(電気、ガス、水道および廃水、その他)、コンポーネント別(ハードウェア、ソフトウェア、およびサービス)、アプリケーション別(高度計量インフラストラクチャ(AMI)、グリッド監視および自動化、停電管理および復旧、デマンドレスポンスおよび負荷管理など)、および地域予測、2026年から2034年

主要市場インサイト

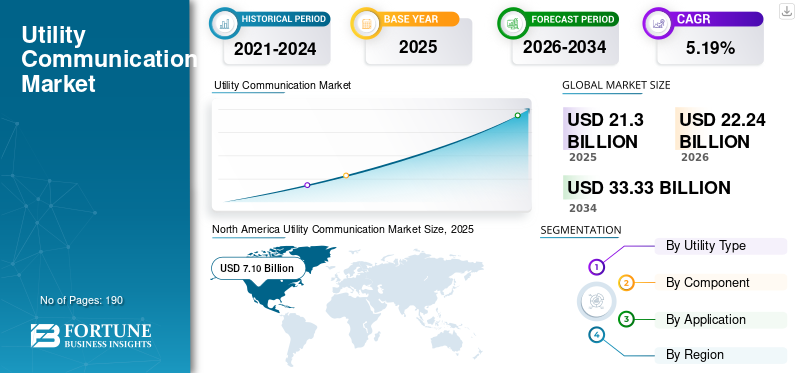

世界の公共事業通信市場規模は、2025 年に 213 億米ドルと評価されています。市場は 2026 年の 222 億 4000 万米ドルから 2034 年までに 333 億 3000 万米ドルに成長すると予測されており、予測期間中に 5.19% の CAGR を示します。北米は 2025 年に 33.33% の市場シェアを獲得し、世界市場を独占しました。

この市場は主に、公共インフラの世界的な近代化と、デジタル化、自動化、データ駆動型の運用への急速な移行によって牽引されています。電力会社はスマート メーター、センサー、インテリジェント フィールド デバイスの導入を増やしており、信頼性が高く安全なリアルタイム通信ネットワークのニーズが大幅に拡大しています。世界中ですでに数億台のスマート メーターが設置されており、年間設置台数は 1 桁台後半の割合で増加し続けており、通信ハードウェア、ソフトウェア、およびマネージド サービスの需要の増加に直接つながっています。リアルタイム通信により、電力会社はデータを即座に交換して、迅速な意思決定、障害検出、システム制御を行うことができます。

同時に、電力会社は信頼性を向上させるために配電の自動化と送電網の監視に多額の投資を行っています。通信対応の自動化により、より迅速な障害検出と復旧により、停止時間を 30 ~ 50% 短縮できます。再生可能エネルギー源の統合が進み、電気自動車、分散型エネルギー リソースはネットワークの複雑さをさらに増大させ、低遅延で高帯域幅の通信システムを必要とします。高速で安全な通信システムにより、ユーティリティ ネットワーク全体でのリアルタイムのデータ交換、監視、制御が可能になり、信頼性が高く効率的な運用が可能になります。

- たとえば、2025 年 3 月に、Itron、シュナイダー エレクトリック、マイクロソフトは、電力会社に配電網のリアルタイムの可視性と制御を向上させるように設計されたグリッド エッジ インテリジェンス ソリューションを提供するための提携の戦略的拡大を発表しました。この共同イニシアチブは、各企業の強みを統合して、現代の電力網が直面している主要なコミュニケーションおよび運用上の課題に対処します。

シーメンスは、特に電力分野における公共事業ネットワーク向けの通信インフラストラクチャとソリューションを提供する世界的なテクノロジーリーダーです。その製品は、現代のグリッド運用に不可欠な、伝送、配信、フィールド デバイスにわたる安全で高速、信頼性の高い通信をサポートするように設計されています。光ファイバー通信は、電力網の監視、保護、および制御アプリケーションに高速、低遅延、干渉のないデータ伝送を提供するために、ユーティリティ ネットワークで広く使用されています。高速通信システムにより、ユーティリティ ネットワークのリアルタイム監視、データ交換、制御が可能になり、信頼性の高い効率的な運用が保証されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

公共事業通信市場の動向

スマートメータリングと双方向通信の広範な採用が主要な市場トレンド

電力網のインテリジェント化、分散化、データ駆動化に伴い、公共事業の通信環境は急速に進化しています。大きな傾向の 1 つは、スマート メーターと双方向通信の広範な採用であり、その数は 10 億をはるかに超えています。スマートメーター世界中に設置されており、信頼性の高い通信ネットワークに対する継続的な需要が高まっています。もう 1 つのトレンドは、従来のナローバンド システムからブロードバンド IP ベースのネットワークおよびプライベート ワイヤレス (LTE/5G) への移行であり、これにより、より高い帯域幅、より低い遅延、およびリアルタイム グリッド運用のサポートの向上が可能になります。

電力会社は、待ち時間を短縮し、変電所や送電網エッジでのローカルな意思決定をサポートするために、エッジ コンピューティングと分散インテリジェンスの導入を増やしています。屋上の太陽光発電やストレージなどの分散型エネルギー リソース (DER) の統合により、通信要件が複雑になり、スケーラブルで安全なプロトコルが必要になりました。サイバーセキュリティと復元力は最優先事項となっており、電力会社は重要なインフラを保護するために暗号化された冗長通信パスに投資しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

市場規模を拡大するための公共インフラの急速な近代化

ユーティリティ通信市場の成長は、信頼性、効率性、デジタル運用をサポートするために老朽化したグリッドがアップグレードされるにつれて、ユーティリティインフラストラクチャの急速な近代化によって推進されています。主な推進要因は、スマート メーターと高度なメーター インフラストラクチャ (AMI) の拡大です。すでに世界中で数億台のスマート メーターが導入されており、年間設置数も増加し続けており、双方向の安全な通信ネットワークのニーズが高まっています。

さらに、電力会社が停電時間を短縮するためにセンサー、インテリジェント電子デバイス、自動スイッチを導入するにつれて、グリッドの自動化とリアルタイム監視が増加しています。通信対応の自動化により、復元時間が 30 ~ 50% 短縮されることが示されています。ますます浸透している再生可能エネルギー電源、電気自動車、分散型エネルギー リソースの増加により、双方向の電力の流れを管理するための低遅延、高帯域幅通信の需要がさらに高まっています。配電システムにより、電力会社は変電所、フィーダ、エンドユーザー接続全体で通信および調整できるようになり、配電ネットワークの効率的な監視、保護、制御がサポートされます。

市場の制約

市場の成長を抑制する高額な先行設備投資

市場の成長は、電力会社が直面するいくつかの構造的および運用上の課題によって制限されています。主な制約は、ファイバーネットワーク、プライベートワイヤレスシステム、安全なネットワーキング機器などの通信インフラの導入とアップグレードに必要な高額な先行投資であり、規制された料金体系の下で運営されている公共料金の予算を圧迫する可能性があります。

計画と承認のサイクルが長いと、公益事業への投資には規制当局の認可と複数年にわたるコスト回収が必要になることが多く、大規模な通信アップグレードが遅れるため、導入はさらに遅れます。さらに、多くの電力会社が最新の IP ベースのアーキテクチャとの互換性が難しい古い SCADA、PLC、および独自のネットワークを運用し続けているため、新しい通信テクノロジをレガシー システムと統合することは複雑です。

市場機会

プライベート ワイヤレス ネットワークの拡大が成長機会を促進

電力会社がよりインテリジェントで回復力のあるデジタル運用モデルに移行するにつれて、この市場には大きな成長の機会が生まれています。最大のチャンスの 1 つは、プライベート LTE や新たな 5G 導入を含むプライベート ワイヤレス ネットワークの拡大にあり、これにより、公共事業体と比較して、電力会社はより優れた制御、セキュリティ、信頼性を得ることができます。

高度なメータリングとグリッドエッジインテリジェンスの継続的な展開により、強化された通信アップグレードを通じて収益化する機会が提供されます。データ分析、リアルタイムの可視性、およびローカライズされた制御。電力会社よりもデジタル化の初期段階にある上下水道事業体は、一部の地域では 30% を超える可能性がある無収水損失を削減するためにスマートメーターと漏水検出の導入が加速しているため、強力な成長の機会を示しています。エネルギー効率の高い公共事業通信システムは、消費電力を削減しながら、継続的な監視と最適化されたグリッド運用のための信頼性の高いデータ送信を保証します。

市場の課題

スケーラビリティとネットワークパフォーマンスは市場の成長にとって大きな課題となる

公益事業の通信業界が直面する主な課題の 1 つは、地理的に分散した大規模な公益事業資産全体での多様な通信テクノロジーの統合です。これは、公益事業では従来のシステムと最新の IP ベースのネットワークが混在して運用されることが多いためです。信頼性を維持しながらシームレスな相互運用性を確保すると、技術的および運用上の複雑さが増大します。

さらに、接続デバイスの数が増えると潜在的な攻撃対象領域が増加するため、拡大する通信フットプリント全体でサイバーセキュリティを維持するには、継続的な監視、更新、重要なインフラストラクチャのセキュリティ標準への準拠が必要になります。電力会社はスマート メーターからのデータ量の増加に対処する必要があるため、スケーラビリティとネットワーク パフォーマンスにも課題が生じます。センサー、およびオートメーション デバイスをサポートしながら、リアルタイム制御アプリケーションの低遅延を維持します。

セグメンテーション分析

ユーティリティタイプ別

電力網は最も通信集約型の公共インフラであるため、電気が主流

ユーティリティの種類の細分化に基づいて、市場は電気、ガス、廃水およびその他に分類されます。

2025 年には、電動セグメントが市場シェアを独占します。電力ネットワークでは、発電、送電、配電、消費量の監視のためにリアルタイムの双方向通信が必要です。世界的に見て、電力会社は公共事業の通信支出総額の約 45 ~ 50% を占めています。スマートグリッド、SCADA システム、およびアドバンスト メータリング インフラストラクチャ (AMI)。世界中で 13 億台を超えるスマート電力メーターが設置されていますが、水道やガスでは導入率がはるかに低いのです。送電網の信頼性基準(多くの場合稼働時間は 99.9% 以上)と、2030 年までに世界で 3,000 億米ドル以上と推定される送電網のデジタル化への投資の増加により、電力会社の市場支配力がさらに強化されます。

上下水部門は最も高い成長を遂げており、CAGR 6.16% で成長すると予想されています。

[ゼルブ9fb9fe]

コンポーネント別

信頼性の高いユーティリティ ネットワークの構築と運用には物理インフラストラクチャが不可欠であるため、ハードウェアが主流

コンポーネントの細分化に基づいて、市場はハードウェア、ソフトウェア、サービスに分類されます。

2025 年には、ハードウェア部門が世界市場を支配しました。電力会社は、送配電ネットワーク全体にスマート メーター、センサー、ルーター、スイッチ、通信モジュール、データ コンセントレーターを大規模に導入する必要があります。電力会社は長い資産ライフサイクルと送電網の回復力を優先しているため、ハードウェアは公共料金の総通信支出の約 55 ~ 60% を占めています。世界中ですでに 13 億台を超えるスマート メーターと数百万台のフィールド デバイスが設置されており、スマート グリッドの拡大によって成長が続いています。

ソフトウェア コンポーネント部門は CAGR 6.57% で成長すると予想されています。

用途別

AMI は電力会社とエンドユーザーの間の継続的な双方向通信を可能にするため、市場を独占

アプリケーションの細分化に基づいて、市場は高度計量インフラストラクチャ(AMI)、グリッド監視と自動化、停電管理と復旧、デマンドレスポンスと負荷管理などに分類されます。

2025 年には、高度な計測インフラストラクチャ (AMI)このセグメントは世界市場を支配しました。 AMI は、リアルタイムの検針、停電検出、デマンド レスポンス、リモート接続/切断をサポートしており、運用効率にとって重要です。 AMI は、大規模なスマート メーターの導入により、公共事業の通信導入の約 40 ~ 45% を占めています。世界中で 13 億台以上のスマート メーターが設置されており、電力メーターはその 70% 以上を占めています。

グリッド監視および自動化セグメントは、CAGR 6.26% で成長すると予想されています。

ユーティリティ通信市場の地域別展望

地域ごとに、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

北米

North America Utility Communication Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は、2025 年に 71 億ドル相当の公共事業通信市場で圧倒的なシェアを維持し、2026 年にも 73 億 7000 万ドルでトップシェアを獲得しました。

北米における公共事業通信の成長は、米国とカナダ全体での大規模な送電網の近代化と義務付けられた信頼性のアップグレードによって促進されています。米国の送電線の 70% 以上は使用後 25 年を超えており、電力会社は監視と自動化のためのデジタル通信への投資を推進しています。北米では 1 億 3,000 万台を超えるスマート メーターが導入され、リアルタイムのデータ交換と停止管理が可能になっています。

米国の公共事業通信市場

北米の強い貢献と地域内での米国の優位性を踏まえると、分析的に米国市場は2025年に約61億2,000万米ドルと概算でき、世界市場規模の約28.72%を占める。

ヨーロッパ

ヨーロッパは今後数年で5.46%の成長率を記録し、これは全地域の中で2番目に高く、2025年までに評価額60億6,000万米ドルに達すると予測されています。ヨーロッパにおける公共事業通信の成長は、スマートメーター、送電網の脱炭素化、国境を越えた電力システム統合に対する規制義務によって推進されています。 EU は 2 億 2,000 万台を超えるスマート メーターを設置し、電力消費者のほぼ 75% をカバーしており、堅牢な双方向通信ネットワークが必要です。 2024 年には再生可能エネルギーが EU の発電量の約 44% を占め、リアルタイムの送電網の監視と制御の必要性が高まっています。インフラの老朽化も主な要因であり、ヨーロッパの人口の40%以上が電力網創業30年を超え、デジタル化が加速中。

ドイツのユーティリティ通信市場

2025 年のドイツ市場は約 14 億 6,000 万ドル、2026 年には約 15 億 4,000 万ドルと推定され、世界の公共事業通信収入の約 6.84% を占めます。

アジア太平洋地域

アジア太平洋地域は、2025 年に 58 億 4,000 万米ドルに達すると推定され、市場で 3 番目に大きい地域の地位を確保します。この地域では、インドと中国は、2025 年にそれぞれ 22 億 4,000 万米ドルと 11 億 7,000 万米ドルに達すると推定されています。

アジア太平洋地域では、公共事業通信の成長は、明確な導入スケジュールを含むスマートメーターの展開と密接に関係しています。東アジア諸国は、2020年代初めに第1世代のスマート電力メーターの展開を完了し、中国と日本は2023年頃までに全国展開を完了し、韓国は2025年末までの完了を目指している。アジア太平洋地域のスマートメーターの総設置数は2024年には約8億5,700万台で、2030年までに13億台近くに達すると予測されており、2027年頃には10億台のマイルストーンに到達すると予想されている。この継続的な拡大が堅調な電力供給を支えている。メーターとグリッドオペレーター間の双方向データフローをサポートするユーティリティ通信ネットワーク。

日本のユーティリティ通信市場

2025 年の日本市場は約 8 億 7,000 万ドルと推定され、世界の公共事業通信収入の約 4.06% を占めます。

日本は、2014 年から 2024 年にかけて全国的なスマート電力メーターの配備を完了し、8,000 万台を超えるスマート メーターが設置され、現在では国の公共事業通信とスマート グリッド インフラストラクチャの中核を成しています。

中国の公共事業通信市場

中国市場は世界的に重要な市場となると予測されており、2025年の収益は約22億4,000万米ドルと推定されており、これは世界の公共事業通信の約10.53%を占める。

インドの公共事業通信市場

2025 年のインド市場は約 11 億 7,000 万米ドルと推定され、世界収益の約 5.49% を占めます。

ラテンアメリカ

ラテンアメリカは、予測期間中にこの市場空間で緩やかな成長を遂げると予想されます。ラテンアメリカ市場は、2025 年に評価額 15 億 1,000 万米ドルに達すると予想されています。

ラテンアメリカの公共事業通信の成長は、主に 2016 年から 2024 年にかけて導入されたスマート メーター プログラムによって推進されており、ブラジルやメキシコなどの国では、送電網の信頼性を向上させ、損失を削減し、デジタル ユーティリティの運用をサポートするために 3,000 万台を超えるスマート メーターが設置されています。

ブラジルのユーティリティ通信市場

ブラジルの市場は 2025 年に約 7 億 4,000 万米ドルになると予測されており、世界市場の約 3.45% を占めます。

中東とアフリカ

中東とアフリカは、予測期間中にこの市場スペースで大幅な成長を目撃すると予想されます。中東およびアフリカ市場は、2025 年に 7 億 9,000 万米ドルの評価額に達すると予想されています。

中東とアフリカにおける公共事業通信は、大規模なスマートメーターとグリッドデジタル化プログラムによって主に2017年から2024年にかけて拡大し、UAE、サウジアラビア、南アフリカ、エジプト全土に4,000万台を超えるスマートメーターが配備されました。

GCC ユーティリティ通信市場

GCC 市場は 2025 年に約 3 億 8,000 万米ドルになると予測されており、世界市場の約 1.77% を占めます。

競争環境

主要な業界プレーヤー

提携、事業拡大、技術進歩により積極的にシェアを拡大するベンダー

世界市場は細分化された市場構造を保持しており、特に Siemens、Schneider Electric、Itron, Inc. などの著名なプレーヤーが構成されています。公益事業通信に携わる企業は、技術力の強化、製造プレゼンスの拡大、需要の高い分野へのアクセスの改善に重点を置いた目標を絞った成長戦略を採用しています。

- たとえば、2024年8月、シーメンスは主要なEMS(エネルギー管理システム)競争力ランキングでトップとなり、その強力なデジタル接続性、AI導入、広範なデータ統合能力を強調し、シュナイダーエレクトリックとハネウェルも評価され、デジタル通信およびグリッド監視技術における継続的な競争を示しました。

世界市場における他の主要企業には、Huawei Technologies、Ericsson、Open Systems Internationalなどが含まれます。これらの企業は、予測期間中に世界市場シェアを拡大するために、新製品の発売とコラボレーションを優先すると予想されます。リアルタイムのデータ通信により、電力会社は継続的に監視、制御し、グリッドの状態に即座に対応できるようになり、信頼性、効率性、停電管理が向上します。

プロファイルされた主要な電力通信会社のリスト

- シーメンス(ドイツ)

- シュナイダーエレクトリック(フランス)

- アイトロン株式会社(私たち。)

- ファーウェイ・テクノロジーズ(中国)

- エリクソン (スウェーデン)

- オープン システムズ インターナショナル (OSI) (米国)

- RAD データ コミュニケーションズ (イスラエル)

- ゼータウェーブ (米国)

- ハネウェル(米国)

- TE コネクティビティ (アイルランド)

主要な産業の発展

- 2025 年 11 月:シュナイダーエレクトリックは、One Digital Grid Platform をユーティリティグリッドの最新化のための統合された AI 対応ソフトウェア基盤として位置付け、その利用可能性を発表しました。このリリースでは、インフラストラクチャの「完全交換」アップグレードを強制せずに回復力を向上させ、エネルギーコストを削減することを目的として、計画、運用、資産管理を接続するモジュール型ツールを強調しています。シュナイダー氏はまた、増大する電力需要と送電網の制約に電力会社が対処できるよう支援するプラットフォームの役割を強調した。

- 2025 年 10 月:RAD は、プライベート LTE/5G ユーティリティ ネットワークを対象とした、SecFlow IoT ゲートウェイの強化されたセキュリティ スイートを発表しました。このアップデートは、重要なインフラストラクチャの高い稼働時間を維持しながら、暗号化、ポリシーの適用、コンプライアンス制御を追加するように設計された「アイデンティティファースト」保護に焦点を当てています。 RAD は、フィールド デバイスや OT ネットワークのセルラー/プライベート ワイヤレス バックホールへの依存がますます高まっている次世代ユーティリティ通信のセキュリティ アンカーとして SecFlow を位置づけました。

- 2025 年 3 月:ハネウェルとベライゾン ビジネスは、ハネウェルのスマート メーターにベライゾン 5G 接続が搭載され、エネルギー使用量、送電網の状態、機器のパフォーマンスに関するデータへのリモート アクセスが可能になると発表しました。ハネウェルは、メーターデータを公共事業管理プラットフォーム(ハネウェル独自のものを含む)に供給して、運用の可視性を向上させ、ほぼリアルタイムの需要洞察を可能にすることを強調しました。これは、公共事業の通信の信頼性と速度を強化するためにセルラー接続の使用が増えていることを反映しています。

- 2025 年 3 月:DISTRIBUTECH 2025に先立ち、シーメンスは、保護、制御、安全な通信ネットワークを組み合わせたデジタル変電所アプローチを含むグリッド変革テクノロジーを強調しました。メッセージは、電力会社が自動化とリアルタイム監視を拡大する中での回復力とサイバーセキュリティを強調しました。 「グリッドの最新化」として枠付けされている場合でも、通信層が中心であり、変電所、フィールドデバイス、コントロールセンターを、保護と自動化のユースケースをサポートする信頼性の高い標準に準拠したネットワーキングで接続します。

- 2025 年 2 月:エリクソンとコロラド川下流局 (LCRA) は、テキサス州 68 郡の一部にプライベート LTE ネットワークを展開する複数年契約に署名しました。エリクソン氏は、このプロジェクトについて、5G対応コア、RAN、ネットワーク管理、セキュリティ管理機能など、信頼性の高い低遅延通信によるグリッドの最新化をサポートすると説明した。この取り組みは、運営と回復力のために電力会社が制御する無線ネットワークを採用する電力会社の傾向が高まっていることを浮き彫りにしています。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 5.19% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

ユーティリティのタイプ、コンポーネント、アプリケーション、および地域別 |

|

ユーティリティタイプ別 |

· 電気 · ガス · 上下水道 · その他 |

|

コンポーネント別 |

· ハードウェア · ソフトウェア · サービス |

|

用途別 |

· 高度な計測インフラストラクチャ (AMI) · グリッドの監視と自動化 · 停止管理と復旧 · デマンドレスポンスと負荷管理 · その他 |

|

地域別 |

· 北米 (ユーティリティの種類、コンポーネント、アプリケーション、および国別) o 米国 o カナダ · ヨーロッパ (ユーティリティの種類、コンポーネント、アプリケーション、および国別) o イギリス o ドイツ o フランス o スペイン o イタリア o ヨーロッパのその他の地域 · アジア太平洋 (ユーティリティの種類、コンポーネント、アプリケーション、および国別) o 中国 o インド o 日本 o オーストラリア o 韓国 o その他のアジア太平洋地域 · ラテンアメリカ (ユーティリティの種類、コンポーネント、アプリケーション、および国別) o ブラジル o メキシコ o ラテンアメリカのその他の地域 · 中東およびアフリカ (ユーティリティの種類、コンポーネント、アプリケーション、および国別) o GCC o 南アフリカ o その他の中東およびアフリカ |

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 213 億米ドルで、2034 年までに 333 億 3000 万米ドルに達すると予測されています。

2025 年の市場価値は 71 億米ドルでした。

市場は、予測期間中に 5.19% の CAGR を示すと予想されます。

電気セグメントがユーティリティタイプ別に市場をリードしました。

公共事業通信の成長は、スマート メーターとグリッド オートメーションの展開、グリッド エッジ接続のニーズの高まり、再生可能エネルギーと EV の統合、プライベート LTE/5G ネットワークの拡大、信頼性、リアルタイムの可視性、サイバーセキュリティに対する要件の増大によって推進されています。

Siemens、Schneider Electric、Itron, Inc. などは、市場の著名なプレーヤーの一部です。

2025 年には北米が市場を支配します。

電力会社通信の採用は、電力網の近代化への取り組み、スマートメーターと自動化の増加、再生可能エネルギーとEVの統合の拡大、リアルタイム監視の需要、より厳しい信頼性とサイバーセキュリティ要件によって促進されると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 190

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。