3D印刷市場の規模、シェア&業界分析、コンポーネント(ハードウェア、ソフトウェア、サービス)、テクノロジー(FDM、SLS、SLA、DMLS/SLM、ポリジェット、マルチジェット融合、DLP、バインダージェット、EBM、CLIP/CDLP、SDL、LOM)、プリントによるプリント(Metal by Metal)、PolymerおよびIndustry 3D Printer、Polymer and printer、セラミック)、アプリケーション(プロトタイピング、生産、概念実証など)、エンドユーザー(自動車、航空宇宙と防衛、ヘルスケア、建築と建設、消費者製品、教育など)、および地域予測、2026-2034

3D印刷業界の現在および予測されている市場規模は何ですか?

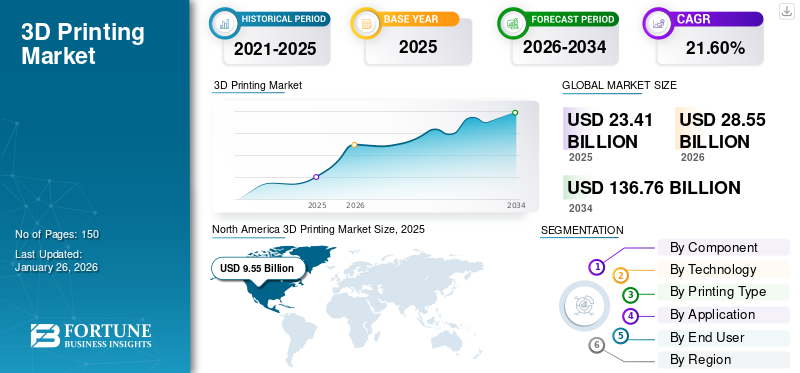

世界の3Dプリンティング市場規模は2025年に234億1000万米ドルと評価され、予測期間中に年平均成長率(CAGR)21.60%で成長し、2026年の285億5000万米ドルから2034年までに1367億6000万米ドルに達すると見込まれている。北米は2025年に40.80%の市場シェアを占め、3Dプリンティング市場を支配した。

スマートファクトリー、インダストリー4.0、機械学習、ロボット工学など、デジタル化の急速な増加と高度な技術の採用の増加により、シミュレーションアプリケーションでのオンライン3D印刷の需要が促進されます。このテクノロジーは、自動車、航空宇宙、ヘルスケアなど、業界全体のこれらのテクノロジーを通じて幅広いアプリケーション範囲を備えています。

例えば、

- 航空宇宙企業は、製品のさまざまなハードウェア部品を製造するためのこの印刷技術を模索しています。たとえば、ボーイングは産業用3Dプリントを活用して飛行機の内部部分を製造しますが、NASAはそれを使用してロケットエンジンと衛星の一部を構築します。

- 自動車産業は、この技術の大きな採用を示すことが期待されています。添加剤の製造に組み込まれた迅速なツールは、多くの自動車メーカーの優先事項となっています。自動車インテリアのカスタマイズは、自動車業界におけるこの技術のもう1つの主要なアプリケーションです。

ポストCovid-19のパンデミック、産業ハブ、製造部門は、即時のサプライチェーンの混乱と生産の停止を目の当たりにしました。急速に広がるパンデミックの結果として、世界中の全体的な工業生産は急激に減少しました。サプライチェーンの混乱を反映し、金融市場の状況を復活させることを反映して、動員解除されました。この危機により、世界中の市場プレーヤーが運用支出を減らすことを余儀なくされました。 2020年には、このテクノロジーへの市場企業の投資を制限する運用支出が少なく、3D印刷市場の成長に影響を与えました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

3Dプリンティング市場の主なポイント

- 2025年の市場規模:234億1000万米ドル

- 2026年の市場規模:285億5000万米ドル

- 2034年の予測市場規模:1367億6000万米ドル

- CAGR:2026年~2034年で21.60%

- 北米は2025年に40.80%のシェアで3Dプリンティング市場を支配しました。

- ハードウェアセグメントは、 2026年には46.82%の市場シェアを占める見込みです。

- 産業用3Dプリンターは、2026年には51.66%の市場シェアを占めると予測されています。

北米

北米は40.80%のシェアを占めています。 2025年には95億5000万米ドルと評価されました。

アジア太平洋

アジア太平洋は2025年に19.80%のシェアを占め、46億4000万米ドルと評価されました。

ヨーロッパ

ヨーロッパは2025年に25.90%のシェアを占め、60億6000万米ドルと評価されました。

米国

市場は2026年までに69億8000万米ドルに達すると予測されています。

日本

市場規模は2026年までに11億5000万米ドルに達すると予測されています。

続きを読む

日本の3Dプリンティング市場インサイト

日本企業は、生産効率の向上、製品開発の短縮、そして高付加価値なものづくりの実現に向けて、3Dプリンティングを戦略的に活用し始めています。世界的にデジタル製造技術が進化する中、日本の精密技術や品質基準と組み合わせることで、試作から小ロット生産、さらには高度なカスタマイズ製品の実現まで、新たな競争力を創出できます。3Dプリンティングは、製造業、医療、航空、自動車など多様な産業で革新を促す重要な技術として定着しつつあり、本ページでは日本市場における導入戦略と将来性を見据えた洞察をお届けします。

市場のダイナミクス

3D印刷市場の成長を促進する要因は何ですか?

市場の成長を促進するための政府とハイテク大手の実質的な投資

世界中の多くの国が、高度な製造技術で大規模なデジタル混乱を経験しています。米国は3Dテクノロジーの潜在的なユーザーです。 2018年、米国国防総省は、この技術を予算の重要な能力として含めました。 Autodesk、Microsoft、HPなどのハイテクソフトウェアの巨人でさえ、添加剤および3Dテクノロジー製造用の製品を発売しました。

同様に、中国は世界市場で製造業の競争力を維持するために多大な努力を払っています。中国のメーカーは、この技術を経済を後押しするリスクと機会と見なしているため、この技術の研究開発に投資する傾向があります。

インドは、グローバルな製造競争力のシェアを増やす機会としてこの技術を楽しみにしています。 Make in India Initiativeなどの積極的な政府のイニシアチブは、インドの市場を支援しています。たとえば、2022年5月、インドセメントは、建設部門の持続可能性を促進するために、建設3D印刷スタートアップTVastaと提携しました。

韓国は、この技術の研究開発のための独立したロードマップを確立し、それを実行するための国家的支援を提供しています。韓国政府は、税制上の優遇措置を導入し、この技術の採用を奨励するために業界の規制協定を加速しています。

英国政府は独立した3Dテクノロジー戦略を開発しましたが、この戦略は、Brexitによる国の製造部門のいくつかの不確実性を目撃しています。ドイツは、国が十分に確立されているため、新しいテクノロジー戦略を定義することが期待されています業界4.0インフラストラクチャー。

- ハブによる3D印刷の傾向レポート2022によると、気候変動やCovid-19パンデミックなど、世界の危機中に生産チェーンをより揮発性にすることができます。この技術は、製造の持続可能性を高め、環境目標をサポートできます。

市場が成熟した段階に移行しているため、3Dプリントテクノロジーはさまざまな製造プロセスで支持的な役割を果たし、製品開発を加速するためのプロトタイプとして引き続き使用され、最終用途のアプリケーションでより実現可能になります。

3D印刷の採用を制限する主な課題は何ですか?

市場の成長を制限するための高い初期投資

高い初期投資は、この技術の採用にとって最も重要な抑制であることが観察されています。この投資には、ハードウェア、ソフトウェア、材料、認定、添加剤および製造教育、および従業員向けのトレーニングへの投資が含まれます。 3次元システムのセットアップに必要な資本とリソースは、従来の印刷方法よりも高価です。

ただし、産業デスクトップ3Dプリンターの導入により、メーカーは最終的な顧客が高い初期コストを削減するのを支援しています。デスクトッププリンターは、使いやすく、ハンドルが簡単で、3次元システムよりも安価です。

3D印刷業界では、どのような新しい機会が生まれていますか?

市場の成長を促進するためのカスタマイズされた医療機器を開発するためのヘルスケアでの3D印刷の需要の増加

3D印刷は、患者向けにパーソナライズされた医療ツールを生産し、3Dプリントされた補綴腕と脚を生成するために、医療分野で不可欠であると考えられています。これは、市場の成長を促進するゲームを変える要因です。組織や臓器の作成における印刷技術の適用は急速に進行しており、医学研究と移植の大幅な進歩の機会を提示しています。

さらに、強度や弾力性などの改善された特性を備えた新しい材料の継続的な作成により、自動車やヘルスケア産業などのさまざまなセクターでの3Dスキャンまたは印刷ソリューションの使用が拡大します。同様に、歯科産業での印刷ソリューションの使用の増加は、品質と精度で材料と時間の効率を強化するのに役立ちます。したがって、3Dテクノロジーとヘルスケア機械の統合は、近い将来、手術と歯科部門に変革的な影響を与えると予想されます。

3D印刷業界を形成する最新のトレンドは何ですか?

3Dハードウェアとソフトウェアの進歩により、マーケットプレーヤー向けの新しい収益ストリームを生成する

ハイテクに精通したスタートアップと確立された市場プレーヤーは、新しいテクノロジーをアップグレードし、開発しています。ハードウェアの進歩により、生産アプリケーション向けのより速く、より信頼性の高い3Dプリンターが生まれました。ポリマープリンターは、最も使用されている3Dプリンターの1つです。

- 2022年12月 - Redington Limitedは、ETEC、Matalize&Wipro製品に合意して、3D製造プロセスを促進するために企業向けのフルスタックサービスと製品を確立するために合意しました。さらに、Redington LimitedはWipro 3Dと提携して、インド中のポリマー3Dプリンターの発売を促進しました。

統計によると、ポリマー添加剤の製造の開発が市場のプレーヤーに新しい機会を生み出すことが示されています。

HP Inc.が提供するマルチジェット融合などの融合フィラメント製造(FFF)およびパウダーベッド融合技術は、大量の製造を促進し、生産性を向上させる能力により、メーカーの中で最も好ましい産業3D技術になると予想されます。同様に、デジタル光処理(DLP)やステレオリソグラフィ(SLA)などの樹脂ベースの技術は、歯科および消費財産業からの高い需要を目撃する可能性が高くなります。

同様に、ソフトウェアの開発は、運用を合理化するという需要に基づいて、3D業界でペースを上げています。この技術は、製造プロセスで広く使用されており、製造業者が生産量を増やし、添加剤の製造プロセスを効率的に強化するのに役立つソフトウェアの必要性が急増しています。

以下は、重要な役割を果たす他の市場動向です。

- 3D印刷ワークフロー全体の自動化

- 高性能3D印刷材料発達

- メタル3D印刷における大型システムの需要

- 3Dプリントテクノロジー全体の信頼性

- 既存の市場全体で3Dテクノロジーの採用と新しい市場へのより強力な参入

- 堅牢なサプライチェーンとオンデマンド生産

3D印刷業界を変革する生成AIはどのように変身していますか?

Gen-AI-AIパワー3D印刷プロセスは、添加剤の製造(AM)操作を自動化します

生成AIは、設計プロセスの強化を支援し、生産能力の最適化に役立ち、3D印刷プロセスを変換します。印刷ツールを使用した統合されたGen-AIテクノロジーは、設計プロセスの速度を25%上昇させます。また、顧客の特定の要件を満たすために、製品間の大量のカスタマイズをもたらします。

同様に、プロトタイプの生成を加速し、3Dプリントされた結果の予測精度を改善するのに役立ちます。gen-aiアルゴリズムは、強度、材料使用、重量などのさまざまな製品を最適化する基準に従うことにより、革新的な製品の作成を自動化します。予測潜在能力は、積層製造(AM)プロセスを実行しながら、メーカーが直面する障害や問題によって引き起こされる損害を軽減するのに役立ちます。

- たとえば、2024年6月、英国を拠点とする3D印刷ソフトウェア開発者であるAI Buildは、産業および大規模な添加剤の製造プロセスを自動化する大規模な組織向けのAI搭載クラウドベースのソフトウェアを開発しました。

これらは、製造業務の効率を向上させるために、ヘルスケア、自動車、航空宇宙など、さまざまな分野で市場の成長を促進する要因です。

セグメンテーション分析

コンポーネントによって

オブジェクトやパーツの設計において幅広く使用されるため、強力な成長を目撃するソフトウェア

コンポーネントに基づいて、市場はハードウェア、ソフトウェア、サービスに分かれています。

このソフトウェアは、予測期間中に最高のCAGRを記録すると予想されます。 3Dソフトウェアは、さまざまな業界で広く使用されており、印刷するオブジェクトとパーツを設計しています。製造会社は従来の製造方法から離れてシフトしているため、印刷ソフトウェアの採用は、さまざまな製造部品の反復を印刷するようになりました。

3D印刷材料を製造するためのハードウェアの採用は最大であるため、このセグメントは予測期間中にその優位性を維持する可能性があります。主要なマーケットプレーヤーが製品ポートフォリオを強化し、いくつかの業界からの高い需要を提供するための新しいテクノロジーを立ち上げているため、ハードウェアの需要が高まっています。企業は研究開発活動に投資しており、セグメントの成長にプラスの影響を与えます。

テクノロジーによって

融合堆積モデリング(FDM)テクノロジーは、簡単に動作するために牽引力を獲得します

テクノロジーに基づいて、市場はFDM、SLS、SLA、DMLS/SLM、ポリジェット、マルチジェット融合、DLP、バインダージェット、EBM、CLIP/CDLP、SDL、およびLOMに分割されています。

融合堆積モデリング(FDM)テクノロジーは、2024年に最大の市場シェアを獲得しました。FDMの成長は、主に技術に関連する運用と利点の容易さによるものです。このテクノロジーは、耐久性があり、強力で寸法安定した部品を作るのに高度に使用されています。

- 調査によると、企業の71%はFDMテクノロジーを使用して、複雑なジオメトリを追跡することにより、非常に耐久性があり、正確に耐性があり、安定した製品を生成します。

直接金属レーザー焼結(DMLS/SLM)テクノロジーセグメントは、予測期間中に高いCAGRを記録すると予想されます。このテクノロジーは、高品質の金属成分の生産を促進し、製造業が非常に小さなサイズの金属の複雑な幾何学を作成するのに適しています。

選択的レーザー焼結(SLS)セグメントは、消費財セクターで人気が高まっているため、今後数年間で大幅な成長を示すと予想されます。 SLSは、航空宇宙、防衛、自動車などを含む、業界でさまざまなアプリケーションを見つけています。

Polyjet、Multi Jet Fusion、DLP、Binder Jetting、EBM、Clip/CDLP、SDL、およびLOMテクノロジーは、今後数年間で採用の大幅な増加を目撃すると予想されます。

印刷タイプによって

デスクトップ3Dプリンターの採用は、製品のプロトタイピングのための携帯性サイズと簡単なアクセスにより、中小企業間で増加しています

印刷の種類に基づいて、市場はデスクトップ3Dプリンターおよび産業3Dプリンター用に調査されています。

デスクトップ3Dプリンターは驚異的な成長を示しており、予測期間にわたって最高のCAGRで成長すると予測されています。これは、企業の運用パフォーマンスを強化するために、他の関連サービスとともに部品を設計およびプロトタイピングするための中小企業間の3Dプリンターの広範な使用によるものです。ポータブルでアクセスしやすいデスクトップ3Dプリンターは、世界中のエンドユーザーの間で産業3Dプリンターよりも人気が高まっています。

さらに、産業3Dプリンターは、2024年の最大の市場シェアを占め、電子機器、ヘルスケア、自動車、エアロスペース、産業部品のデザインおよびプロトタイプのためのエアロスペースと防衛など、さまざまな業界の大規模な産業3Dプリンターの採用の増加により、収益が最も高い市場をリードすることが期待されています。

- 業界の専門家によると、2023年に、産業用プリンターは、大量生産の需要のために世界の3D印刷市場シェアの76%を保有することで市場を支配しました。

材料タイプによって

ポリマー材料の需要は、非常に正確で細かい材料の仕上げ特性により高くなります

材料の種類に基づいて、市場は金属、ポリマー、セラミックに分かれています。

ポリマーは、教育、ヘルスケア、消費者製品の製造業における軽量および小型のデスクトップ3Dプリンターの人気が高まっているため、最高の成長率で成長すると推定されています。高精度、滑らかな表面仕上げ、優れた機械的特性を持つ部品を製造するためのポリマー印刷材料と技術の採用の増加により、セグメントの成長が高まります。

メタルは、航空宇宙およびヘルスケア業界で複雑でカスタマイズされた詳細な設計製品に対する需要の増加により、2024年に最大の市場シェアを保持しています。従来の製造プロセスは、多くの場合、大量の材料廃棄物を生成します。対照的に、3D技術で金属を使用する際の添加剤製造プロセスでは、材料が堆積層であり、最終部品を構築します。したがって、材料廃棄物は大規模に減少します。これらの要因は、予測期間にわたって市場の成長を促進すると考えられています。

アプリケーションによって

プロトタイピングアプリケーションセグメントは、そのために最大シェアをキャプチャします 主要な業界で広く使用されています

アプリケーションに基づいて、市場はプロトタイピング、生産、概念実証などに分かれています。

このプロトタイピングは、さまざまな産業用業種にわたるプロトタイピングプロセスの広範な受け入れにより、2024年に最大の市場シェアを表しています。プロトタイピングは、企業がより高い精度を達成し、一貫した最終製品を生み出すのに役立ちます。この技術は、3次元コンピューター支援設計(CAD)モデルとプロトタイプの製造に役立ちます。

- 2023年のアナリスト調査によると、68%以上の企業がプロトタイピングとシリーズの製造に3Dテクノロジーを使用しています。

製造業者は従来の製造プロセスから高度な製造プロセスに向けて変化しているため、生産セグメントは予測期間中に強力な成長を目撃すると予想されています。また、複雑で低容量の部品を生成するためのこの技術の幅広い使用は、予測期間中のセグメントの成長を促進すると予想されます。

[amvu5gi0vo]

エンドユーザーによって

プロトタイプ機器の生産においてテクノロジーを最大限に活用しているため、自動車産業がリードしています

自動車、航空宇宙と防衛、ヘルスケア、建築と建設、消費者製品、教育などは、これらのプリンターのエンドユーザーです。

自動車産業は2024年に最大の市場シェアを保持していました。何十年もの間、自動車産業はこの技術を使用して、プロトタイプ機器と小さなカスタム製品を短時間で生産してきました。この技術は、自動車やOEMの軽量コンポーネントの製造に広く使用されています。

ヘルスケア業界は、予測期間にわたって最高のCAGRで成長すると推定されています。ヘルスケア部門における添加剤製造技術の統合は、交換操作で使用できる正常なヒト組織を模倣する人工組織と筋肉の作成に役立ちます。これらの用途は、ヘルスケアセクターの発展における3DPの高い受け入れにつながると予想されています。

添加剤の製造は、航空宇宙産業で非常に大きな可能性を秘めています。航空宇宙産業では、軽量、固体、幾何学的に複雑な部品が必要であり、通常は限られた量で製造されています。航空宇宙および防衛会社は、この技術を使用して軽量コンポーネントを生産しています。

- たとえば、2022年3月、南アフリカの科学イノベーション省は、この印刷技術を適用して国の住宅不足と戦うことにより、約25の家を建設するパイロットプロジェクトを開発しました。

一方、建築と建設、消費者製品、教育業界は、予測期間中に重要なCAGRを記録すると予想されています。

どの地域が3D印刷に最も高い採用と投資を見ていますか?

北米

[iacuiztzuh]

北米は、主にカナダや米国などの先進国による先進国の高度な製造技術の支出が増加しているため、世界市場の最大シェアを占めています。これは、国立航空宇宙局(NASA)などのさまざまな政府機関が、宇宙アプリケーションに大きく貢献し、新しいテクノロジーを促進する主要なR&D投資を特定しました。

[wjx7lg8geq]

北米は、世界中に存在する他の地域と比較して、2024年に最大の市場シェアを保持しています。地域全体に存在する顧客のカスタマイズされたニーズを満たすために、さまざまな産業部門のこれらのソリューションに対する需要の増加が市場の成長を促進します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

米国は、北米全体に存在する他の国と比較して、2024年に最大のシェアを保有しています。 顧客のカスタマイズされた需要の増加を満たし、ユーザーエクスペリエンスを向上させるために、さまざまな産業部門の積層製造(AM)ツールとテクノロジーに対する需要の増加が市場の成長を促進します。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

ヨーロッパ

ヨーロッパは、世界市場で2番目に高いシェアを保持しています。この技術の需要は、製造目的で高速で信頼性が高く、安価なプロトタイプを必要とする中小規模の産業の中で高くなっています。地域市場は、製造においてこの技術を採用する際の強力な成長を紹介することが期待されています。半導体業界。

アジア太平洋

アジア太平洋地域は、予測期間中に最高のCAGRを記録すると予想されています。地域の製造業者と、この地域の政府によるいくつかの政策と立法提案の実施により、持続可能な印刷環境の開発に対する関心が高まっています。業界への大規模な政府の資金を考えると、中国はおそらくアジア太平洋地域でこの技術の採用の背後にある主な力です。

中東とアフリカ

中東とアフリカは、予測期間中に2番目に高いCAGRとともに成長すると予想されています。技術の進歩と改善は、地域全体の製造業におけるこのタイプの印刷技術の迅速な採用を推進しています。さらに、添加剤の製造会社による投資の増加は、市場の成長を促進します。

- たとえば、2023年12月、UAEに拠点を置く積層製造スタートアップであるImmensaは、中東に存在するベンチャーキャピタル会社であるGlobal Venturesが調達した資金調達に2,000万米ドルを確保しました。この資金を通じて、Immensaは未開発地域でのグローバルなビジネス拡大計画を加速することを目指しています。

南アメリカ

南アメリカは、市場のさまざまな課題に対処するために、3D印刷業界全体に開発をもたらすための標準的な規制枠組みの開発に貢献しています。製造業における新しいサプライチェーンテクノロジーの拡大と、さまざまなテクノロジー製造ユニットの設立により、地域全体の市場の成長が促進されます。

競争力のある風景

主要業界のプレーヤー

主要市場のプレーヤーは、ビジネスの成長を強化するために、戦略的なコラボレーション、合併、買収に常に関与しています

市場のプレーヤーは、より自動化されたテクノロジー駆動型の印刷ソリューションに対する需要の増加により、製品ポートフォリオを増やしています。マーケットプレーヤーは、世界中のビジネスを拡大するために、パートナーシップ、合併、買収などのさまざまなビジネス戦略を実施しています。これらのプレーヤーは、アメリカ、アジア太平洋、ヨーロッパなど、世界中のさまざまな地域で製品を販売しています。これらのベンダーは、これらの地域のオフィスを通じて製品を販売していますが、一部のベンダーはマルチチャネル流通アプローチを使用して、製品を多数のエンドユーザービジネスに販売しています。

調査対象の企業のリスト:

- エクソン会社(ドイツ)

- 3D Systems Corporation(私たち。)

- VoxelJet AG(ドイツ)

- NVを実現します(ベルギー)

- Redwire Corporation(米国)

- EnvisionTec、Inc。(ドイツ)

- Stratasys Ltd.(私たち。)

- HP、Inc。(米国)

- General Electric Company(GE Additive)(米国)

- Autodesk Inc.(私たち。)

- Canon、Inc。(日本)

- デスクトップメタル社(米国)

- SLMソリューション(ドイツ)

- Renishaw plc。 (英国)

- EOS GMBH(ドイツ)

- Made in Space、Inc。(米国)

- フォームラブ(米国)

- イマジナリウム(インド)

- Solo Lattices Company Ltd.(アイルランド)

- Protolabs(米国)

主要な業界の開発

- 2024年9月 - スイスに本拠を置く医療メーカーであるAPLは、革新的な3D印刷技術を使用して個別化医療用量の生産を可能にするために、CurifyLabsとのパートナーシップを結びました。

- 2024年4月 - MatterHackersは、米国を拠点とする3D印刷製品プロバイダーであるSource Graphicsを取得しました。彼らは、Formlabsとのパートナーシップを結び、ステレオリソグラフィ(SLA)および選択的レーザー焼結(SLS)テクノロジーを使用して、新しく発売されたプロジェクト全体で進歩をもたらし、製造業の顧客に提供しました。

- 2023年3月 - Neotech AMTは類人猿と提携して、北米の3Dプリントされた電子機器のリーチを拡大しました。このパートナーシップにより、両社はリソースとテクノロジーを共有して、添加剤の製造の開発と製造能力を向上させることができました。

- 2023年1月 - Lithozは、Wendt India Ltd.とのパートナーシップに同意し、インドのこの市場で販売事業を拡大しました。協力することにより、企業はインドでセラミック3D印刷を確立および開発することを目指しています。

- 2023年1月 - 日本のグループNikonは、産業3DプリンターメーカーSLMソリューションを買収しました。この買収は、統合された金属添加剤の製造における存在を強化するニコンを支援しました。

報告報告

調査レポートは、世界中の主要な地域を強調して、ユーザーに市場をよりよく理解することを提供します。さらに、最新の業界動向に関する洞察を提供し、グローバルレベルで急速に展開されているテクノロジーを分析します。さらに、ドライバーと抑制に関する情報を提供し、読者が市場に関する詳細な知識を得るのに役立ちます。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026年から2034年までの21.60%のCAGR |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

コンポーネントによって

テクノロジーによって

印刷タイプによって

材料タイプによって

アプリケーションによって

エンドユーザーによって

による 地域

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界のサイズ市場は2034年までに1367億6000万米ドルに達すると予測されている。

2025年、市場規模は234億1000万米ドルと評価されている。

予測期間中に市場は年平均成長率(CAGR)21.60%を記録すると見込まれている。

コンポーネントによって、ハードウェアは市場の主要なセグメントになると予想されます。

政府による実質的な投資は、市場の成長を促進する重要な要因です。

3D Systems Corporation、Exone Company、Voxeljet AGは、NV、Hoganas Holding AB、およびOptomec、Inc。が市場のトッププレーヤーです。

北米は最高の市場シェアを保持していました。

アジア太平洋地域は、予測期間中に最高のCAGRを記録する予定です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 150

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート