システム統合市場規模、シェアおよび業界分析:サービスタイプ別(インフラ統合、アプリケーション統合、コンサルティング)、エンドユーザー別(IT・通信、BFSI、防衛、医療、小売、その他)、および地域別予測(2026年~2034年)

グローバルシステム統合市場の概要

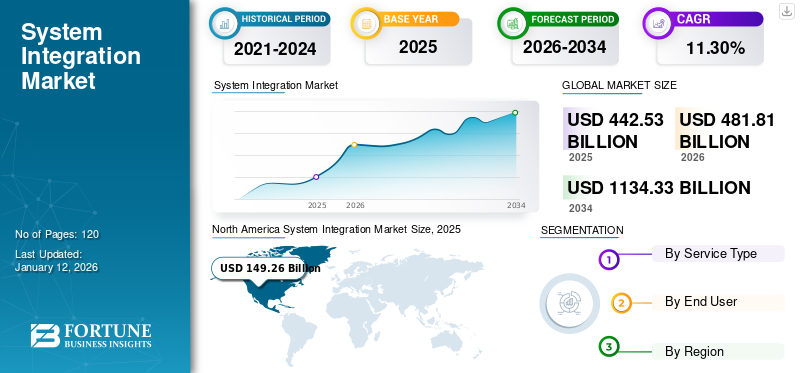

世界のシステム統合市場規模は2025年に4,425億3,000万米ドルと評価され、2026年の4,818億1,000万米ドルから2034年までに1兆1,343億3,000万米ドルに成長し、予測期間中に年平均成長率(CAGR)11.30%を示すと予測されている。北米は2025年に33.40%の市場シェアでシステム統合市場を支配した。

この市場は、ビジネスおよび技術的ニーズを満たすために、複数のハードウェアおよびソフトウェアコンポーネントを統合システムに統合することを含む。システムインテグレーターは、様々なベンダーのネットワーク、ストレージ、サーバー、その他のITインフラを組み合わせ、シームレスな相互運用性を確保します。彼らは複雑なITソリューションの設計、実装、管理を担当し、クライアントの特定の要件に対応するため、特定のコンポーネントを開発することもよくあります。システム統合は、異なるサブシステムを単一のまとまりのあるシステムに接続し、一体として機能させます。ソフトウェアソリューションにおいては、通常、複数のITシステム、サービス、ソフトウェアを連携させ、円滑な機能を実現することを指します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のシステムインテグレーション市場インサイト

日本では、デジタルトランスフォーメーションが加速する中、システムインテグレーションの重要性が一段と高まっています。企業は複雑化するIT環境を最適化し、業務効率の強化やセキュリティ対策の高度化を進めるため、柔軟で統合的なソリューションを求めています。クラウド、AI、IoTなど先端技術との連携が進む中、システムインテグレーションはビジネス基盤の強化に欠かせない要素となっています。

市場規模:

- 2025年 価値:4,425億3,000万米ドル

- 2026年 価値:4,818億1,000万米ドル

- 2034年 予測値:1兆1,343億3,000万米ドル、CAGR 11.30%(2026年~2034年)

市場シェア:

- 地域別リーダー: 北米は2024年に34.06%の市場シェアを占め、IT近代化とクラウド導入が牽引。

- 最も成長が速い地域: アジア太平洋地域は政府のデジタル化とインフラ拡張により、最も急速な成長が見込まれる。

- エンドユーザー主導分野: ネットワークの複雑化と5Gの急速な拡大により、2024年はIT・通信セクターが主導しました。

業界動向:

- クラウド統合プラットフォームは、ハイブリッドインフラ環境において普及が進んでいます。

- iPaaS導入はクラウドとオンプレミスシステムのワークフローを簡素化する。

- リモートワークシステムはシームレスなコラボレーションプラットフォーム統合を推進する。

- AI統合はシステムの知能化と自動化能力を強化する。

- IoT接続性は統合されたデータ・デバイスエコシステムを支える。

推進要因:

- レガシーシステムと最新システム には、合理化された相互運用性サポートが必要。

- クラウド移行の拡大 が統合インフラの需要を促進。

- ITの複雑性 マルチベンダーのソフトウェア・ハードウェアエコシステム全体で高まる。

- AI & MLツールは反復的かつデータ駆動型プロセスを自動化します。

- 中小企業のデジタルトランスフォーメーションは統合ソリューションの需要を加速させます。

市場は堅調な成長を遂げており、その背景には、組織がテクノロジーを通じて業務を効率化し生産性を向上させる必要性が高まっていることがあります。企業が様々なアプリケーション、データベース、通信システムを採用するにつれ、これらの異なるコンポーネントを統合されたフレームワークに統合する需要が不可欠になりつつあります。クラウドコンピューティングの普及拡大、中小企業(SME)の台頭、エネルギー効率の高いプロセスへの需要が、この成長をさらに加速させている。

市場はグローバル大手企業と専門サービスプロバイダーが混在して支配しており、各社が独自の強みをこの分野に提供している。デロイトやインフォシスといった企業は戦略的コンサルティングサービスで知られ、タタ・コンサルタンシー・サービシズや富士通は包括的なITソリューションの提供に注力している。さらに、市場の競争力学は、専門的な統合サービスを提供する小規模で機敏な企業にも影響を受けており、こうした企業はしばしば最先端技術を活用してニッチな業界ニーズに対応している。

COVID-19パンデミックは当初、サプライチェーンの遅延やプロジェクト延期を引き起こし市場を混乱させた。しかし、組織がデジタルトランスフォーメーションを加速させリモート運営を採用するにつれ、システム統合ソリューションへの需要が急増した。この変化により、インフラ開発やプロジェクト管理ソリューションへの投資が増加し、企業はパンデミック後の時代に業務能力を強化できるようになった。

システム統合市場の動向

クラウドベースソリューションの拡大が市場成長を促進

クラウドベースソリューションは、組織がクラウド上でホストされる様々なアプリケーションやサービスを統合することを可能にすることで市場を変革しています。このアプローチは統合プラットフォーム・アズ・ア・サービス(iPaaS)を活用し、企業が多様なアプリケーション間の統合フローを開発・実行・管理することを可能にします。これにより、大規模なハードウェアやミドルウェアへの投資が不要となります。iPaaSソリューションは接続性を強化し、データのサイロ化を解消し、業務効率を向上させます。

クラウドベース統合の主な利点は、その柔軟性と拡張性にあります。企業は物理インフラ管理の複雑さなしに、統合戦略を容易に適応させ、新規アプリケーションを展開し、業務を拡張できます。さらにクラウド統合は、クラウド間、クラウドとオンプレミス間、両環境を組み合わせたハイブリッドモデルなど、様々な統合形態をサポートします。この汎用性により、組織はレガシーシステムと最新のクラウドアプリケーションを統合し、部門間のデータアクセス性とコラボレーションを強化することで、ITエコシステムを最適化できます。その結果、急速に変化する技術環境においてプロセスを合理化し、全体的な俊敏性を向上させようとする企業にとって、クラウドベースのソリューションはますます不可欠なものとなっています。

COVID-19パンデミックは、リモートワークの課題の中で業務を維持しようとする組織により、クラウドベースソリューションの導入を加速させました。企業は分散したチーム間でシームレスなコミュニケーションとデータ共有を確保するため、クラウド統合をますます活用するようになりました。この変化は、事業継続とデジタルトランスフォーメーションの取り組みを支える重要な要素として、クラウドベース統合の重要性を確固たるものにしました。

市場動向

市場推進要因

IT環境の複雑化とレガシーシステム・最新システムの共存が市場成長を促進

IT環境の複雑化は、多様な技術の急速な導入と組織内における様々なシステムの統合によって推進されています。事業拡大に伴い、企業は特定の業務ニーズを満たすため、多数のアプリケーション、プラットフォーム、サービスを導入する。しかし、その結果として、管理や最適化が困難な高度に相互接続されたシステムが生み出される。例えば、大企業では数千ものアプリケーションが稼働しており、それぞれが独自のデータソースとワークフローを持つため、可視性と制御性が低下する。これらのシステム間のシームレスな相互運用性を確保することは、業務効率の維持と戦略的目標の達成に不可欠である。

さらに、レガシーシステムと最新技術の共存がこの複雑性をさらに悪化させます。多くの組織は新ソリューションを統合しながらも旧式アプリケーションに依存し続け、互換性の問題やメンテナンス負担の増加を招いています。この二重構造はIT管理を複雑化させ、チームは新旧両方の技術を扱いながら相互依存関係を管理しなければなりません。この複雑性は運用コストを増加させ、変更が困難でリスクの高いプロセスとなるためイノベーションを阻害します。結果として、 組織はIT環境を簡素化し、相互運用性を高め、市場要求に機敏に対応できる効果的なシステム統合ソリューションを模索せざるを得ない状況に追い込まれている。

市場の制約要因

データ互換性の問題、スケーラビリティとパフォーマンスの制限が市場成長を阻害

レガシーシステムと最新技術の統合には、システム統合の有効性を妨げる重大な課題が存在します。主要な問題の一つはデータ形式の非互換性です。レガシーシステムは往々にして時代遅れの形式や独自規格を利用しており、現代のアプリケーションとシームレスに統合できません。このため堅牢なデータ変換レイヤーが必要となり、時間とリソースを大量に消費する可能性があります。さらに、レガシーシステムは現代アプリケーションの増大した処理要求に対応するよう設計されていないため、パフォーマンスのボトルネックが発生し、動作遅延やシステム障害のリスクが生じます。セキュリティ上の懸念も統合を複雑化させます。古いシステムには現代的なセキュリティ機能が欠如していることが多く、リスク軽減のため組織は追加のセキュリティ層と強力な認証メカニズムを導入する必要があり、複雑さが増します。

レガシーシステムのドキュメント不足は別の重大な障壁となり、ITチームがその構造やロジックを理解することを困難にします。この知識のギャップは、組織が必要な情報の発掘に時間を費やすことで、プロジェクト遅延の増加や費用の増大を招く可能性があります。さらに、 レガシー技術に精通した熟練専門家の不足が深刻化しており、統合作業をさらに複雑化させています。組織がこうした複雑性を乗り越える過程で、プロジェクト遅延やコスト増加を経験する可能性があり、最終的にシステム統合市場の成長に影響を及ぼします。デジタル化が進む環境下で、既存のレガシーシステムを効果的に活用しながら業務効率を向上させ、競争優位性を維持しつつ業務の近代化を図る企業にとって、これらの課題への対応は不可欠です。

市場機会

反復タスクの自動化に向けたAIと機械学習技術の統合が市場成長を促進

AIと機械学習(ML)技術を様々なシステムに統合することで、業界横断的なカスタマイズソリューションに大きな機会が生まれています。AIとMLを組み込むことで、 企業は複雑なタスクの自動化、膨大なデータの分析、そしてより賢明な意思決定を推進する貴重な洞察の獲得が可能となります。AI搭載システムは、反復的なタスクの自動化、人的ミスの削減、AI駆動型チャットボットによる顧客体験の向上を通じて業務を効率化します。さらに、AIベースの不正検知ソフトウェアはデータをリアルタイムで分析し、進化するパターンに適応できるため、セキュリティとリスク管理の強化に不可欠です。

効果的なAIとMLの統合には、明確な目標設定、高品質なデータの準備、継続的なパフォーマンス監視を含む慎重な計画が不可欠です。データ品質、倫理的・プライバシー上の懸念、高コスト、人材不足、統合の複雑さといった課題を解決することで、その利点を最大限に引き出せます。AIとMLをシステムにシームレスに統合することは、ユーザー体験を向上させるとともに、プロセスの最適化、意思決定の改善、総合的な競争力の強化を通じて、長期的な成功に向けた戦略的投資となります。

セグメンテーション分析

サービスタイプ別

インフラ統合はIT運用における重要性から最大の市場シェアを占める

サービスタイプ別では、市場はインフラ統合、アプリケーション統合、コンサルティングに区分される。

インフラ統合は、効率的な事業運営に不可欠な堅牢なITフレームワーク構築における重要な役割から、最大の市場シェアを占めています。このセグメントは、様々なアプリケーションやサービスを支えるために不可欠なハードウェア、ネットワークコンポーネント、データセンターの統合を包含します。企業が事業運営管理のために複雑なITインフラへの依存度を高めるにつれ、堅牢なインフラ統合ソリューションへの需要は引き続き増加しています。

アプリケーション統合は、組織がソフトウェアアプリケーション間の相互運用性強化に注力する中で、最も高い年平均成長率(CAGR)を記録しています。クラウドベースソリューションの普及拡大と、プラットフォーム間でのリアルタイムデータ共有の必要性が高まっていることが、このセグメントの急速な拡大を牽引する主要因です。

コンサルティング分野は、統合プロセスを進める組織に対して貴重な知見と戦略的ガイダンスを提供します。アプリケーション統合ほど急速な成長は見込めないものの、統合戦略を組織全体の目標と整合させ、最適な実装を確保する上で依然として不可欠です。

全体として、これらのセグメントは、デジタル化が進む環境において業務の効率化、接続性の強化、ITエコシステムの最適化を目指す組織の多様なニーズを反映している。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

エンドユーザー別

複雑なネットワーク管理とシームレスな通信確保の必要性から、IT・通信セクターが主導的地位を占める

エンドユーザー別では、市場はIT・通信、BFSI(銀行・金融・保険)、医療、防衛、小売、その他に区分される。

IT・通信分野は、複雑なネットワーク管理とプラットフォーム間でのシームレスな通信確保のために統合システムに依存しているため、最大の市場シェアを占めています。5Gネットワークの急速な展開とクラウド導入の増加が、この分野における堅牢な統合ソリューションの需要をさらに押し上げています。

医療分野は、電子健康記録(EHR)、遠隔医療、安全で統合された医療システムの必要性が高まっていることが要因です。医療提供者が患者ケアの向上とワークフローの効率化を図る中、システム統合は様々な医療システムを接続しつつ規制順守を確保する上で重要な役割を果たしています。

防衛、小売、その他のセグメントは、多様な産業における特定の統合ニーズに対応することで、市場成長に共同で貢献しています。防衛分野では、セキュリティ強化と運用効率向上のために統合システムに依存しています。小売業界では、サプライチェーン管理の効率化と顧客体験の向上を目的とした統合ソリューションの導入が増加しています。さらに、その他の産業では、生産性向上と競争力維持のために先進技術を導入する手段としてシステム統合を活用しています。

これらのセグメントは、産業横断的なシステム統合の普及を反映しており、デジタルトランスフォーメーションと業務効率化の推進におけるその重要な役割を浮き彫りにしています。

システム統合市場の地域別展望

地域別では、北米、欧州、アジア太平洋、中東・アフリカ、南米を対象に市場を分析しています。

北米

North America System Integration Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米市場は、著しい技術進歩とデジタルトランスフォーメーションイニシアチブへの大規模投資が特徴である。産業オートメーションにおけるIoT導入の拡大、特にIT・通信分野を中心に多様なセクターでクラウドサービスの依存度が高まっていることが牽引役となり、同地域は最大の市場シェアを占める。BFSI(銀行・金融・保険)セクターも主要な貢献分野であり、金融機関が統合ソリューションによる顧客体験の向上を追求している。組織のデジタルプラットフォーム移行が進むにつれ、統合サービスへの需要は増加すると予想され、北米の市場における主導的立場を強化する見込みである。

無料サンプルをダウンロード このレポートについて詳しく知るために。

米国では、クラウドコンピューティング、モノのインターネット(IoT)、産業オートメーションといった先進技術の採用拡大を原動力に、大幅な成長が見込まれています。組織が業務効率の向上とITインフラの合理化を図る中、堅牢なシステム統合ソリューションへの需要が急増しています。IT・通信セクターは重要な役割を担っており、企業は接続性とデータ管理の改善のためにシステム統合に多額の投資を行っています。さらに、金融サービス業界ではデジタルトランスフォーメーションが進み、顧客体験の向上と業務の最適化を実現する統合ソリューションの必要性が高まっています。医療や製造など様々な分野における技術進歩を支援する政府の取り組みも、この市場の潜在力をさらに後押ししています。技術革新と強力な業界需要に牽引され、米国市場は継続的な拡大に向けて有利な立場にあります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

欧州

欧州市場は着実な成長を遂げており、強固な規制枠組みと産業横断的な業務効率化への注力がこれを支えています。特に医療や製造業などの分野におけるデジタルトランスフォーメーションへの重点的な取り組みが、シームレスな通信とデータ共有を可能にする統合ソリューションの需要を牽引している。欧州企業は競争力を維持するため、自動化やスマート技術への投資を拡大しており、これが効果的なシステム統合の必要性をさらに高めている。加えて、フィンテックや電子商取引プラットフォームの台頭は、特定のビジネスニーズに応える革新的な統合ソリューションの機会を創出している。

アジア太平洋地域

アジア太平洋地域の市場は、技術投資の増加と経済拡大に後押しされ、急速な成長を遂げています。インド、中国、韓国、シンガポールなどの国々がこの潮流の最前線に立っており、企業は業務の近代化と効率化を追求しています。拡大を続けるIT・通信セクターは特に影響力が大きく、シームレスな接続性を支えるネットワーク統合サービスの需要が高まっています。デジタルトランスフォーメーションを推進する政府の取り組みが市場をさらに牽引し、アジア太平洋地域をシステム統合業界の主要プレイヤーとして位置づけています。これにより、システム統合分野で事業を展開する企業にとって、同地域における統合サービスへの需要が大幅に高まっています。

南米

南米では、業務効率向上のための技術重要性が企業間で認識されるにつれ、システム統合の新たな機会が生まれています。小売業や製造業など様々な分野でデジタルソリューションの導入が徐々に進み、プロセス効率化とデータ管理改善を実現する統合システムへの需要が創出されています。ただし、経済不安や国ごとの技術導入レベルの差異といった課題が成長率に影響を与える可能性があります。

中東・アフリカ

中東・アフリカでは、インフラ開発やデジタル変革への投資増加により市場が拡大しています。この地域の政府は経済成長を促進するため技術導入を優先しており、医療、金融、エネルギーなどの分野で統合ソリューションへの需要が高まっています。スマートシティやIoTアプリケーションの台頭は、業務効率化のための様々なシステムのシームレスな統合の必要性をさらに強調しています。スキル不足や規制の複雑さといった課題は存在するものの、システム統合サービスの成長可能性は依然として高いです。金融、エネルギーなどの分野で統合ソリューションへの需要が高まっています。スマートシティやIoTアプリケーションの台頭は、運用効率向上のための様々なシステムのシームレスな統合の必要性をさらに強調しています。スキル不足や規制の複雑さといった課題は存在するものの、組織が技術的進歩を受け入れるにつれ、システム統合サービスの成長可能性は依然として高いままです。

競争環境

主要業界プレイヤー

主要グローバルプレイヤーの市場進出と戦略的提携がイノベーションと成長を牽引

システム統合市場のシェアは、技術革新と専門知識を活用して競争優位性を維持する多様な主要プレイヤーによって特徴づけられる。アクセンチュア、キャップジェミニ、IBM、シスコなどの主要企業は最前線に立ち、IT、医療、金融など様々な業界に対応する包括的な統合ソリューションを提供している。これらのプレイヤーは、サービス提供の強化と顧客の業務効率化を図るため、クラウドコンピューティング、IoT、AIなどの先進技術に多額の投資を行っている。さらに、HCLTech、Oracle、Microsoftなどの企業も重要な貢献者であり、デジタル化が進む環境下で進化するビジネスニーズに応えるカスタマイズソリューションの開発に注力している。戦略的提携、合併、買収といった動きも競争環境を形成しており、各社は市場内での能力と影響力の拡大を図っている。全体として、確立されたグローバルプレイヤーとニッチサービスプロバイダーの共存が、この分野における革新と成長を促進するダイナミックな環境を生み出している。

調査対象企業一覧(以下を含むがこれらに限定されない)

- IBM Corporation (米国)

- アクセンチュア(アイルランド)

- シスコシステムズ(米国)

- HCLテクノロジーズ(インド)

- インフォシス(インド)

- コグニザント(米国)

- タタ・コンサルタンシー・サービシズ(TCS)(インド)

- 富士通 (日本)

- キャピジェミニ (フランス)

- ウィプロ (インド)

- マイクロソフト・コーポレーション (米国)

- Oracle Corporation(米国)

- Deloitte(英国)

- NEC Corporation(日本)

- Atos SE(フランス)

- テック・マヒンドラ・リミテッド(インド)

- AVI-SPL(米国)

- キンリー(オランダ)

- ソロテック・インク(カナダ)

- アビデックス(米国)

業界の主要動向

- 2023年6月:IBM Corporationは、財務および運用IT管理ソフトウェアを専門とするApptioの買収を発表しました。この買収は、マルチクラウドおよびハイブリッドクラウド環境における技術支出の複雑化に対応する企業支援を目的としています。Apptioのソリューションを活用することで、IBMはIT自動化能力の強化と、技術投資に関する経営陣への価値提供の向上を目指します。

- 2023年6月:シスコは、あらゆる場所、デバイス、アプリケーションにシームレスかつ安全なアクセスを提供する新たなセキュリティサービスエッジ(SSE)ソリューションを発表。本サービスはアクセス体験の不均一性に関する課題を解決し、プライベートおよびパブリックの宛先へのトラフィックをインテリジェントに誘導することで生産性を向上。アクセス管理を効率化し、業務効率の改善を図る。

- 2023年4月:オラクル社はOracle Fusion Cloud Applications Suiteに新機能を追加。サプライチェーン計画の強化、財務精度の向上、業務効率の増進が期待される。主な革新点として、Oracle Fusion Cloud Supply Chain & Manufacturingモジュールにおける使用量ベースの価格設定、高度な計画・リベート管理機能が含まれる。

- 2023年2月:シュナイダーエレクトリック、キャップジェミニ、クアルコム・テクノロジーズは、革新的な5G対応自動吊り上げソリューションを発表しました。この取り組みは、従来の有線接続を最先端の無線5Gプライベートネットワークに置き換え、産業現場全体でのデジタル技術の大規模導入を促進する。本協業は産業環境におけるデジタル技術の統合を簡素化・最適化することを目的としており、システム統合における重要な進歩を強調している。

- 2023年2月:シスコシステムズは、NECとの提携を発表。5G xHaulおよびプライベート5G分野におけるシステム統合と機会開拓を推進。この協業は、顧客のアーキテクチャ変革を支援し、人とデバイス間の広範な接続性を実現することを目的とした。

レポートのカバー範囲

本レポートは市場の詳細な分析を提供し、主要企業、サービス種類、製品の主要用途などの重要な側面に焦点を当てています。さらに、市場動向に関する洞察を提供し、主要な業界動向を強調しています。上記の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは11.30% |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション |

サービスタイプ別

エンドユーザー別

地域別

|

|

レポートで取り上げられた企業 |

IBM(米国)、Wipro(インド)、Nokia(フィンランド)、Huawei(中国)、Cognizant(米国)、Tech Mahindra(インド)、Accenture(アイルランド)、Capgemini(フランス)、Oracle(米国)、Microsoft(米国)。 |

よくある質問

市場は2034年までに1兆1343億3000万米ドルに達すると予測されている。

2025年時点の市場規模は4,425億3,000万米ドルと評価された。

予測期間中、市場は年平均成長率(CAGR)11.30%で成長すると予測されている。

インフラストラクチャ統合セグメントが市場をリードしています。

IT環境の複雑さの増加は、運用効率を向上させるためにシームレスな統合を必要とします。これは、市場の成長を促進する重要な要因です。

IBM、Wipro、Nokia、Huawei、Cognizant、Tech Mahindra、Accenture、Capgemini、Oracle、Microsoftは市場のトッププレーヤーです。

北米は最高の市場シェアを保持しています。

エンドユーザーによって、ヘルスケアは最高のCAGRを経験しています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2024

- 2021-2024

- 120

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート