高圧開閉装置の市場規模、シェアおよび業界分析、製品タイプ別(空気絶縁開閉装置、ガス絶縁開閉装置および固体/ハイブリッド絶縁開閉装置)設置別(屋内および屋外)、電圧クラス別(1 kV – 15 kV、15 kV – 27 kV、27 kV – 38 kV、および38 kV – 52 kV)、開閉素子別(真空サーキットブレーカー、SF6 サーキットブレーカーなど)、エンドユーザー別 (公益事業、産業、商業および組織、インフラおよび再生可能エネルギー) および地域別の予測、2026 ~ 2034 年

中圧開閉装置の市場規模と今後の見通し

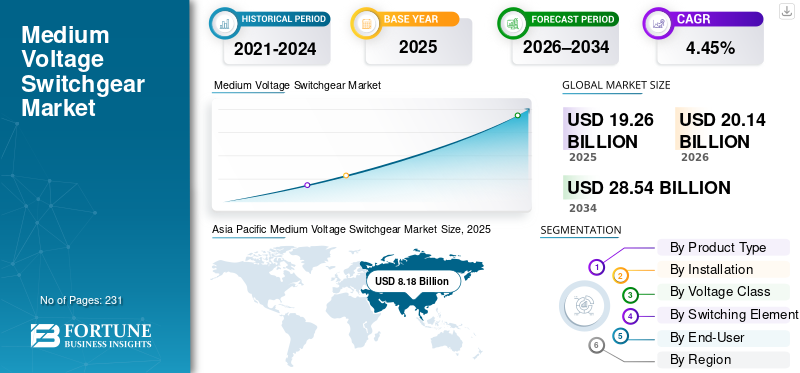

世界の中圧スイッチギヤ市場規模は、2025年に192億6,000万米ドルと評価されています。市場は2026年の201億4,000万米ドルから成長し、2034年までに285億4,000万米ドルに達すると予測されており、予測期間中に4.45%のCAGRを示します。アジア太平洋地域は2025年に42.47%の市場シェアで中電圧開閉装置市場を支配した。

中電圧 (MV) 開閉装置とは、通常定格が 1 kV ~ 52 kV の電気機器を指し、ユーティリティ、産業、商業、およびインフラストラクチャのアプリケーション全体で配電回路を制御、保護、絶縁するために使用されます。これは配電ネットワークの中核要素であり、運用の安全性、障害管理、システムの信頼性を確保します。主要なパフォーマンスパラメータ絶縁媒体(空気、気体、固体)、消弧技術、コンパクトさ、デジタル対応力、ライフサイクル耐久性は、ネットワークの稼働時間、安全性、総所有コストに直接影響します。

市場の成長は、送電網の近代化、電力需要の増加、再生可能エネルギーの統合、都市および産業インフラへの継続的な投資によって推進されています。先進国市場では、老朽化した開閉装置資産の交換と、コンパクトで真空ベース、SF₆ フリーのソリューションの採用が増加しており、需要が加速しています。同時に、分散型エネルギー リソース、EV 充電インフラ、データ センター、スマート変電所の拡大により、インテリジェントな監視対応 MV スイッチギアのニーズが高まっています。

ABB、シーメンス、シュナイダーエレクトリック、イートン、日立エナジー、三菱電機などの大手企業は、製品イノベーション、デジタル保護の統合、環境に優しい絶縁技術の開発、現地生産を通じて地位を強化しています。競争戦略は、持続可能性へのコンプライアンス、スペース効率の高い設計、予知保全機能、進化する送電網標準との整合性をますます重視しており、中圧開閉装置の導入の次の段階を形成しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

高圧開閉装置の市場動向

デジタル MV スイッチギアと状態監視は新興市場のトレンドです

デジタル MV スイッチギヤと状態監視は、電力会社、データセンター、プロセス業界が設備の初期費用からライフサイクルの信頼性と目に見えるダウンタイムの削減に焦点を移すにつれて、プレミアム製品から主流の仕様へとますます移行しています。稼働時間要件の厳格化、停止ペナルティの増加、保守期間の制約により、温度上昇、ブレーカーの動作、絶縁または部分放電活動などのパラメータを継続的に監視し、時間ベースではなく状態ベースの保守を可能にする開閉装置の需要が高まっています。その結果、MV スイッチギヤは、障害の可視性を向上させ、作業員の安全性を高め、機器の寿命を延長するアクティブなデータ生成資産へと進化しており、コスト重視のプロジェクトであっても運用 ROI が魅力的なものになっています。メーカーによる OEM 戦略の導入が進むにつれ、この変化はさらに強化されます。センサー標準機能としてデジタル対応保護を備えています。

たとえば、2025 年 3 月、シュナイダー エレクトリックは中圧開閉装置向けの EcoStruxure サービス プランを開始し、部分放電監視と状態ベースのメンテナンスに対する顧客の需要に明確に対応し、プレミアム オプションではなくデフォルトとしてのデジタル MV 開閉装置への移行を強調しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

スマートグリッドの拡張と重要負荷の電化により、MV 開閉装置の需要が増加

電力会社が配電ネットワークを強化し、高稼働時間の負荷 (特にデータセンターや重要なインフラストラクチャ) により、信頼性の高い MV の配電と保護を必要とする新しい容量が追加されるため、MV スイッチギヤの需要が高まっています。中圧開閉装置市場の成長は、再生可能相互接続と配電自動化プログラムによって推進されており、送電網に追加される MW の増加ごとに必要なフィーダ、リング メイン ユニット、および変電所ベイの数が増加します。多くの市場では、電力会社が負荷の変動性が高まる中で信頼性と安全性能を優先するため、拡張と並行して老朽化した開閉装置フリートの交換が行われています。たとえば、2024 年 3 月、シュナイダー エレクトリックは、カスタム電気開閉装置および中圧配電製品の米国製造を拡大するための 1 億 4,000 万ドルの投資を発表しました。これは、この拡大が重要なインフラストラクチャと急増するデータセンター需要と明確に関連付けられており、持続的な注文の勢いを直接示す指標となります。

市場の制約

長いリードタイムと生産能力のボトルネックにより、プロジェクトの試運転と収益転換が遅れる可能性がある

強力な注文パイプラインがあっても、MV 開閉装置の納入はリードタイムの延長、コンポーネントの可用性、工場のスループットによって制約されることが多く、調達とプロジェクトのスケジュールを確定することが難しくなります。電力会社や EPC にとって、これは変電所への通電の遅れ、段階的な試運転、およびプロジェクトが主要な機器の待機に伴う運転資本のエクスポージャの増大につながる可能性があります。仕様の厳格さ (電力会社が承認したベンダー リスト、厳格な型式テスト要件、サイト固有の構成) により、リード タイムが急増した場合に代替オプションがさらに制限される可能性があります。メーカーは、制約を暗黙的に検証する容量追加で対応しています。たとえば、2024年3月、シュナイダーは開閉装置およびMV配電製品の生産量増加を目的として米国での事業拡大を行いましたが、イートンのより広範な製造投資プログラム(2024年から2025年にかけて大規模な工事が完了)も同様に、電化主導の需要に応える供給能力拡大の必要性を反映しています。

市場機会

デジタル MV スイッチギヤと状態監視により、より価値の高いアップグレード サイクルが生まれます。

オペレーターは稼働時間、安全性、資産寿命の延長を優先し、熱の問題、絶縁劣化、部分放電活動について早期に警告する必要があるため、時間ベースのメンテナンスから状態ベースの資産管理への移行が大きなチャンスとなります。また、デジタル化により価値プールがハードウェアを超えてサービス、分析、ライフサイクル サポートに拡大され、プラットフォームがフリート全体で標準化されるとスイッチング コストが上昇します。重要なのは、センサーと接続がカスタム設計ではなく「内蔵」化されるにつれて、採用が最上位の変電所のみから日常的な配電展開まで広がっていることです。 OEM の立ち上げは、これが 1 回限りのプレミアム プロジェクトではなく、パッケージ化された反復可能なオファーに移行していることを示しています。たとえば、シュナイダーエレクトリックは、2025 年 3 月に、状態ベースのメンテナンスの需要を中心に位置付けた部分放電監視を備えた MV 開閉装置向けの EcoStruxure サービス プランを開始しました。これは、監視が標準化されつつあるという物語を裏付けています。並行して、ACTOM – Exertherm の 2025 年 3 月などのエコシステムの動き予知保全ソリューションの発表により、MV 電気資産周りの常時監視に対する主流の需要が高まっています。

市場の課題

SF₆ フリー移行とデジタル統合により、資格の複雑性が高まり、フリート全体の標準化が遅れる

SF₆ フリーでデジタル対応の開閉装置プラットフォームは進歩していますが、大規模な導入は、電力会社の認定サイクル、仕様変更、統合要件 (通信アーキテクチャ、サイバーセキュリティへの期待、混合ベンダー フリート間の相互運用性) によって左右されます。 SF₆ フリー設計の場合、特に設置ベースの保守性が高い 24 ~ 52 kV クラスでは、購入者は設置面積、熱挙動、高度でのパフォーマンス、メンテナンス方法、および長期保守性について追加の検証を必要とすることがよくあります。デジタルスイッチギアの課題には、監視出力を既存の SCADA/資産管理ワークフローに統合すること、サイト全体で一貫したデータ品質を確保することが含まれます。 OEM ポートフォリオのアクションは、勢いと実行の課題の両方を強調しています。シーメンスは、持続可能なデジタルMVスイッチギヤの製品群(Fガスフリーの「ブルーGIS」一次配電製品を含む)を拡大しましたが、そのような移行には通常、フリート全体への展開が加速する前に、複数年の再標準化と入札の再適格性が必要になります。

セグメンテーション分析

製品タイプ別

費用対効果とメンテナンスの容易さで気中絶縁開閉装置をリード

製品タイプに基づいて、市場は次のように分類されます。空気絶縁開閉装置 (AIS)、ガス絶縁開閉装置(GIS)および固体/ハイブリッド絶縁開閉装置。

空気絶縁開閉装置は、その費用対効果、メンテナンスの容易さ、特に十分なスペースが利用可能な地域での公益事業、産業施設、インフラストラクチャープロジェクトにわたる広範な導入に支えられ、中電圧開閉装置市場で最大のシェアを占め続けています。 AIS は、特にコスト感度が依然として高い新興市場において、従来の変電所、産業プラント、屋外設置において依然として推奨されるソリューションです。

固体およびハイブリッド絶縁開閉装置は、市場の小さいながらも戦略的に重要なセグメントを形成しています。これらのソリューションは、環境規制の強化と持続可能性の重視の高まりに支えられ、SF6 ベースのシステムの代替品として注目を集めています。固体およびハイブリッド絶縁技術は、安全性の向上、環境への影響の低減、メンテナンス要件の軽減を実現し、次世代の MV スイッチギヤ導入における主要な成長分野として位置付けられています。固体およびハイブリッド絶縁開閉装置市場は、予測期間中に5.60%のCAGRで成長すると予想されます。

インストールによる

公共施設や産業が安全性、コンパクトさ、環境保護を優先するため、屋内設置が主流

設置に基づいて、市場は屋内と屋外に分類されます。

屋内用MVスイッチギヤは、商業ビル、産業施設、変電所、データセンターそして交通インフラ。屋内設置では、環境要因に対する優れた保護、従業員の安全性の強化、自動化およびデジタル監視システムとの統合の向上が実現します。スマート変電所とコンパクトな電気室の導入の増加により、このセグメントの優位性がさらに強化されています。

屋外 MV 開閉装置は、公共配電ネットワーク、再生可能エネルギー設備、遠隔インフラストラクチャ プロジェクトにおいて重要な役割を果たし続けています。屋外システムは、過酷な環境条件にさらされるため堅牢な設計が必要となる、送配電変電所、風力発電所、太陽光発電所、鉱山作業で特に普及しています。屋内システムに比べて屋外設置のシェアは小さいものの、進行中の送電網拡大と地方の電化計画により、安定した需要が続いています。屋外MV開閉装置セグメントは、予測期間中に3.99%のCAGRで成長すると予想されます。

電圧クラス別

1 kV ~ 15 kV および 15 kV ~ 27 kV クラスが配電ネットワークの拡大に伴い需要を固定

電圧クラスに基づいて、市場は 1 kV ~ 15 kV、15 kV ~ 27 kV、27 kV ~ 38 kV、および 38 kV ~ 52 kV に分類されます。

1 kV ~ 15 kV セグメントは 2025 年に 54.69% のシェアを占め、二次配電ネットワーク、産業プラント、商業ビル、インフラ用途での広範な使用を反映しています。この電圧クラスはラストマイル配電の基礎であり、都市の拡大、建物の電化、産業用容量の追加から恩恵を受け続けています。

より高い電圧クラス (38 kV ~ 52 kV) のシェアは小さいながらも着実に増加しており、主に再生可能エネルギーの統合、大規模な工業団地、送電関連の変電所によって推進されています。これらのセグメントは、大容量配電ネットワークや風力発電や太陽光発電プロジェクトの相互接続ポイントへの投資から恩恵を受けています。 38 kV ~ 52 kV は、予測期間中に 5.35% の CAGR で成長すると予測されています。

スイッチング素子による

SF₆ が規制と持続可能性の圧力に直面する中、真空遮断器が優勢

スイッチング素子に基づいて、市場は次のように分類されます。真空遮断器 (VCB)、SF₆サーキットブレーカーなど。

真空サーキットブレーカーは世界市場で最大のシェアを占めており、依然としてほとんどのアプリケーションで優先されるスイッチング技術です。高い動作信頼性、長い耐用年数、低いメンテナンス要件、および頻繁な切り替え操作への適合性が、その優位性を支えています。 VCB は公益事業、産業プラント、インフラストラクチャープロジェクト全体で広く採用されており、環境に優しい設計との互換性により市場での地位がさらに強化されます。

SF₆ サーキットブレーカは、特に高い絶縁耐力が必要とされるコンパクトな GIS 用途において、重要なシェアを維持し続けています。しかし、その成長は、環境への懸念や温室効果ガス排出に関連する規制圧力によってますます制約されています。 SF₆ ベースのシステムは、特定の高性能アプリケーションやスペースに制約のあるアプリケーションでは依然として重要ですが、そのシェアは長期的には徐々に低下すると予想されます。 SF₆サーキットブレーカー予測期間中に 2.83% の CAGR で成長すると予測されています。

エンドユーザー別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

配電網拡大への継続的な投資により公益事業がリード

市場はエンドユーザーに基づいて、公益事業、産業、商業および機関、インフラ、再生可能エネルギーに分類されます。

公益事業は世界市場で最大のシェアを占めており、信頼性を向上させ停電リスクを軽減するための配電網の拡張、老朽化した開閉装置群の交換、変電所の近代化への継続的な投資に支えられています。 MV 開閉装置は一次および二次配電変電所、フィーダー自動化システム、系統強化プロジェクト全体にわたる中核的な要件であるため、公共事業主導の需要は構造的に高くなります。さらに、電力会社は、グリッドの回復力を向上させ、運用コストを削減するために、デジタル対応の開閉装置、状態監視、障害分離機能をますます優先しており、この分野のリーダーシップをさらに強化しています。

再生可能エネルギーは、太陽光発電と風力発電の導入の加速、送電網に接続されたエネルギー貯蔵の統合、再生可能エネルギーの避難と相互接続インフラストラクチャの拡大によって支えられ、最も急速に成長しているセグメントです。 MV開閉器はコレクターに不可欠です変電所、昇圧変圧器インターフェースおよび系統接続点があり、事業規模と分散型設備の両方で再生可能エネルギーの普及が進むにつれて需要が増加しています。さらに、再生可能エネルギーの保護、スイッチング周波数、モニタリングの強化が必要となる、より複雑なグリッド アーキテクチャへの移行により、この分野での MV 開閉装置の採用がさらに強化されています。 2021年から2034年の予測期間中に、再生可能エネルギーセグメントは7.77%を占めました。

中電圧開閉装置市場の地域展望

地理的には、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカにわたって地理的に調査されています。

北米

Asia Pacific Medium Voltage Switchgear Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は 2025 年に 37 億 7,000 万米ドルと評価され、市場の約 19.60% を占めました。この地域は、送電網の強化と近代化プログラム、老朽化した配電資産の置き換え、再生可能エネルギー相互接続の増加、商業/産業電化(データセンター、製造業の拡張、重要インフラ)への持続的な投資によって支えられています。北米でも、信頼性への期待、停電軽減の優先順位、ユーティリティ自動化ロードマップによって、真空ベースのスイッチングおよびデジタル/状態監視対応の MV スイッチギヤに強い勢いが見られます。

米国の中圧開閉装置市場

米国市場は、2025 年に 33 億 5,000 万米ドルと推定され、2026 年には 34 億 9,000 万米ドルになると予測されています。これは、公共事業の設備投資、地中化および耐雨性プロジェクト、大容量顧客 (特にデータセンター) の拡大、再生可能エネルギーと蓄電の相互接続の継続的な構築によって支えられています。

ヨーロッパ

ヨーロッパは 2025 年に 47 億 4,000 万米ドルと評価され、世界の収益の約 24.63% に貢献しています。この成長は、配電の近代化、再生可能エネルギーの統合の加速、変電所の改修サイクル、および都市の密集した電力網におけるコンパクトで信頼性の高い開閉装置に対する需要の増加によって推進されています。欧州ではまた、SF₆ 削減経路(該当する場合)、真空スイッチングの採用増加、スペースに制約のある設置および持続可能性主導の調達向けのガス絶縁およびソリッド/ハイブリッド技術の普及に対する強い構造的需要が実証されています。

ドイツの中圧開閉装置市場

ドイツは送電網強化プログラム、再生可能な避難能力、産業の信頼性向上に支えられ、2025年には9億9000万ドル、2026年には10億5000万ドルとなった。産業クラスターでのよりハイスペックな設備やユーティリティ自動化の取り組みにより、導入が強化されています。

英国の中圧開閉装置市場

英国市場は、配電網のアップグレード、再生可能エネルギー統合の強化、輸送およびエネルギーインフラへの持続的な投資によって促進され、2025年に6億9,000万米ドルに達し、2026年には7億1,000万米ドルに達すると予想されます。コンパクトな屋内と改修の多い需要パターンが調達を形成し続けています。

アジア太平洋地域

アジア太平洋地域は 2025 年に最大の地域となり、その価値は 81 億 8,000 万米ドルに達し、世界の MV 開閉装置の収益の約 42.47% を占めます。この地域は、送電網の拡大、急速な都市化、持続的な産業能力の追加、再生可能発電と相互接続インフラストラクチャの展開の加速が最も集中していることから恩恵を受けています。アジア太平洋地域はまた、電力会社、インフラストラクチャーメガプロジェクト、工業団地全体にわたるMV開閉装置の量的需要でもリードしており、主要都市送電網ではより信頼性が高く、よりコンパクトな構成に向けて徐々にアップグレードされています。

中国高圧開閉装置市場

中国は依然としてアジア太平洋地域での主要な貢献国であり、流通拡大、都市ネットワークにおける変電所の高密度化、持続的な再生可能エネルギー導入要件に支えられて、2025年には31億9000万米ドルに達し、2026年には33億3000万米ドルに達すると予想されている。大規模な公共事業の調達サイクルと、配電の信頼性と自動化の継続的なアップグレードによって需要が強化されています。

インドの中圧開閉装置市場

インドの市場規模は2025年に16億8000万ドル、2026年には18億ドルになると予想されており、これは配電網の整備、産業の成長、インフラの電化、再生可能エネルギーの避難能力の継続的な勢いを反映している。この市場は、商業/産業用負荷センターの屋内設置の拡大や、ネットワーク強化のための変電所の導入の増加によっても形成されています。

日本の高圧開閉装置市場

日本の評価額は2025年に10億4000万ドルで、交換主導の需要、高い信頼性の要件、公益事業および産業用配電システムのアップグレードに支えられ、2026年には10億8000万ドルになると予想されています。高性能、コンパクト、安全性を重視した仕様へのこだわりが、安定した価値成長を支えます。

ラテンアメリカ

ラテンアメリカは 2025 年に 11 億 4,000 万米ドルと評価され、世界の収益の約 5.91% に貢献しました。ターゲットを絞った配電網のアップグレード、再生可能プロジェクトの追加、着実な産業/インフラ投資が成長を支えています。需要は通常、プロジェクトや入札によって推進され、電力会社や大規模産業ユーザーが調達量を支えています。

ブラジルの中圧開閉装置市場

ブラジルは2025年に5億1,000万米ドルでしたが、配電強化、再生可能エネルギーの統合、鉱業・加工分野にわたる産業需要に支えられ、2026年には5億3,000万米ドルに達すると予想されています。

中東とアフリカ

中東およびアフリカは、2025 年に 14 億 2,000 万米ドルと評価され、世界の収益の約 7.39% を占めます。この成長は、送電網の拡張、変電所の建設、インフラ開発、および一部の市場における再生可能エネルギーの導入の増加によって牽引されています。この地域の需要構成は依然として電力会社の調達サイクルと大規模なインフラストラクチャ プログラムの影響を強く受けており、気候とネットワーク トポロジーにより屋外導入がかなりの割合を占めています。

GCC高圧開閉装置市場

GCC 市場は 2025 年に 7 億 1,000 万米ドルと推定され、送電網の近代化、新しい変電所容量、産業の拡大、再生可能エネルギーの増強によって支えられ、2026 年には 7 億 4,000 万米ドルに達すると予想されています。密集した都市開発や重要インフラの回廊では、コンパクトで信頼性の高いソリューションがますます優先されています。

業界の主要プレーヤー

SF₆ フリーのポートフォリオ拡大と地域製造の現地化による競争強化の支援

中電圧開閉装置市場は適度に細分化されており、大手電化 OEM と地域の専門家が混在し、絶縁技術ロードマップ (SF₆ フリー vs 従来)、スイッチング プラットフォーム (VCB の優位性)、コンパクトさ (GIS/RMU)、デジタル統合、ライフサイクル サービス能力などで競合しています。競争は、法規制に準拠した低排出開閉装置とより高い運用信頼性を求める電力会社や大規模産業顧客の要求によってますます形作られており、これにより、SF₆ フリーでコンパクトな MV ソリューションへの移行が加速し、主要な送電網近代化プログラムに近い地域での製造、組立、および認定の戦略的重要性が高まっています。

プロファイルされた主要な高圧開閉装置会社のリスト

- ABB(スイス)

- シュナイダーエレクトリック(フランス)

- シーメンス(ドイツ)

- イートン(アメリカ)

- GE バーノバ(私たち。)

- 三菱電機(日本)

- 東芝(日本)

- 現代電気(韓国)

- CG パワーおよび産業ソリューション (インド)

- Bharat Heavy Electrical Limited (インド)

主要な産業の発展

- 2025 年 10 月:ABBは、今後のフッ素系ガスに対する規制に先立って公共需要が高まっていることを理由に、ヨーロッパでのSF₆フリーの中圧開閉装置の製造能力を拡大しました。この拡張により、OEM が電力会社の入札要件をサポートし、配電ネットワークのアップグレードのリードタイムを短縮するために、SF6 フリーのポートフォリオのローカリゼーションを加速する方法が強化されます。

- 2025 年 8 月:シュナイダーエレクトリックは、AirSet™ プラットフォームの下での SF₆ フリーのリングメインユニット (RMU) に対する需要の高まりをサポートするために、リーズ (英国) 施設での追加の生産およびエンジニアリング投資を発表しました。この動きは、サプライヤーが製造拠点を地域の送電網近代化プログラムや持続可能性重視の調達とどのように調整しているかを浮き彫りにしている。

- 2025 年 4 月:イートンは、高度な状態監視と予知保全機能を統合した、公益事業および産業顧客向けに、アップグレードされたデジタル対応 MV スイッチギヤ ラインアップを発売しました。これは、資産の稼働時間を改善し、ライフサイクル コストを削減するために、デジタル化と MV スイッチング機器の融合が進んでいることを反映しています。

- 2025 年 2 月:日立エナジー、小型MVスイッチギヤソリューションの新規受注を発表再生可能エネルギー中東およびアジアにおける統合および送電網強化プロジェクト。これらのプロジェクトは、再生可能避難やインフラ主導の送電網拡張において、信頼性が高くスペース効率の高い開閉装置に対する継続的な需要を浮き彫りにしています。

- 2024 年 11 月:Lucy Electric は、ヨーロッパと中東の配電会社からの需要の高まりに対応するために、RMU の製造およびテスト能力を拡張しました。この拡張は、ますます入札主導のMVスイッチギヤ市場において、地域の製造規模と電力会社の適格性の深さの重要性を強調しています。

レポートの範囲

このレポートは、主要企業、製品プロセス、ポーターのファイブフォース分析などの主要な側面に焦点を当てた、市場の包括的な分析を提供します。さらに、このレポートは市場動向に関する貴重な洞察を提供し、主要な業界の発展に焦点を当てています。上記の要因に加えて、レポートには、近年の市場の成長に貢献したいくつかの要因も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲と分割

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 4.45% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション |

製品タイプ別

|

|

インストールによる

|

|

|

電圧クラス別

|

|

|

スイッチング素子による

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

Fortune Business Insights の調査によると、2025 年の市場規模は 192 億 6000 万ドルで、285 億 4000 万ドルに達すると予想されています。

市場は、予測期間(2026年から2034年)にわたって4.45%のCAGRで成長すると予想されます。

エンドユーザー別では、公益事業部門が市場をリードすると予想されます。

アジア太平洋地域の市場規模は、2025 年に 81 億 8,000 万ドルに達しました。

送電網の拡大と「重要負荷」の電化により、中圧開閉装置の需要が高まっています。

市場のトッププレーヤーには、ABB、イートン、シュナイダーエレクトリックなどが含まれます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 231

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート