溶接消耗品市場規模、シェアおよびCOVID-19影響分析、タイプ別(被覆アーク溶接棒、ソリッドワイヤ、フラックス入りワイヤ、SAWワイヤおよびフラックス)、溶接技術別(アーク溶接、抵抗溶接、ガス溶接、固相溶接、およびその他(電子ビーム溶接))、用途別(自動車、建設、重工業、鉄道および造船、石油・ガス、その他(航空宇宙))、地域予測、2026–2034

溶接消耗品市場

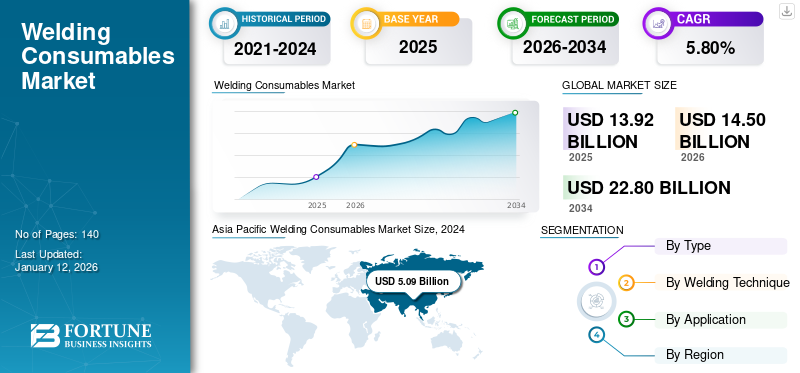

世界の溶接消耗品市場規模は2025年に139.2億米ドルと評価されました。同市場は2026年の145.0億米ドルから2034年には228.0億米ドルへ成長し、予測期間中にCAGR 5.3%を示すと予測されています。アジア太平洋地域は2025年に38.40%のシェアで世界市場を支配しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の溶接材料市場インサイト

日本では、製造業や建設業の高度化を背景に、溶接材料への需要が安定して拡大しています。多くの企業が、製品品質の向上、生産効率の強化、作業現場の安全性確保を目的に、先進的な材料技術や高性能溶接ソリューションの採用を進めています。世界的に溶接技術が進化する中、日本の市場にとっては、信頼性・耐久性・環境適合性を高める革新的な溶接材料を取り入れ、競争力をさらに強化する重要な機会となっています。

世界の溶接材料市場概要

市場規模:

- 2025年値:113.92億米ドル

- 2026年値:145.0億米ドル

- 2034年予測値:228.0億米ドル(2026–2034期間のCAGRは5.80%)

市場シェア:

- 地域別リーダー: アジア太平洋地域は2024年に約50億9000万米ドルを占め、中国、インド、韓国などの先進国における強い需要に牽引され、最大の地域シェアを占めた。

- 最も成長が速い地域: アジア太平洋地域は、堅調なインフラ開発と増加する産業活動により、予測期間中に急速な成長が見込まれる。

- エンドユーザー別リーダー: 溶接材料の需要を牽引するのは自動車セグメントであり、特に製造現場におけるロボット溶接や自動溶接の採用が顕著である

業界動向:

- ソリッドワイヤが主流: 効率性、優れた溶接性能、MIG溶接への適性から、2024年時点でソリッドワイヤが種類別シェア最大を占めた。

- アーク溶接の台頭: アーク溶接は、インダストリー4.0の取り組みとスマート製造分野での広範な利用に支えられ、依然として主流技術である。

- 技術革新とスマート材料: ハイパーフィルソリューションや寿命追跡型材料などの進歩が、生産性と材料効率を向上させている。

推進要因:

- 自動車産業とスマート製造: 自動車および重工業分野における自動化・ロボット技術の普及が、溶接消耗品の需要を押し上げている

- インフラ・ 産業拡大: 特に新興市場における建設・産業開発の増加が市場成長を加速させている

- 原材料供給の変動性: 鉄鋼や合金などの主要原材料の価格変動と入手可能性は、生産コストとサプライチェーン計画に影響を与える

パンデミックの震源地であり主要な産業拠点である中国は、グローバル企業の操業を大幅に遅延させ、地域およびグローバルなバリューチェーンの混乱を招いた。工場閉鎖、サプライチェーンの混乱、世界的な景気後退によるCOVID-19の市場崩壊も、市場の成長と拡大に影響を与えた。

さらに、溶接用消耗品業界も事業・製造活動において重大な混乱に直面している。米国鉄鋼協会(AISI)のデータによると、米鉄鋼メーカーは生産を削減し、稼働率は前年の80%から約50%に低下した。さらに欧州では新規受注不足により鉄鋼生産量が50%減少し、約75%の減少幅となった。

異なる2種類の金属を組み合わせる傾向の高まり、特注・新規の金属設計/形状への需要、製造量の増加、ならびに製造業、自動車産業、石油・ガス産業などの他の集約産業での利用拡大により、市場は急成長しています。さらに、抵抗スポット溶接やプラズマ溶接といった様々な溶接技術の導入、およびロボット溶接ソリューションの普及が、市場拡大の主要な推進力となっている。

溶接消耗品市場の動向

市場成長を促進する溶接産業におけるスマート材料の活用

省エネルギーで環境に優しい「スマート」材料が市場で注目を集めています。異なる2つの金属を、強度や耐食性、その他の性能特性を損なうことなく結合させるために、材料が原子レベルでどのように機能するかの理解が深まっています。さらに、スマート材料には埋め込み型コンピュータチップが搭載されており、溶接寿命を追跡し、多機能設計を提供します。さらに、こうした材料の採用によりエネルギー消費が削減され、予熱・後熱工程が簡素化される。製造業者、製品設計者、溶接作業者は、製造サイクル全体の効率化を図るため、この技術の統合から恩恵を受ける。

さらに、溶接工程へのスマート材料の統合は効率性を高め、リアルタイム監視と予知保全を可能にすることで、ダウンタイムの削減と生産性向上につながる。材料科学技術のこうした進歩は、自動車から航空宇宙産業に至るまで、より軽量で強靭、かつ持続可能な設計を可能にすることで、様々な産業に革命をもたらしています。継続的な研究開発により、溶接分野におけるスマート材料の潜在的な応用範囲は拡大し、今後数年間でさらなる革新と市場成長を促進すると予想されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

溶接消耗品市場の成長要因

溶接ロボットの応用拡大が市場成長を促進

溶接ロボットの利用急増は、溶接消耗品市場を牽引する重要な推進力となっています。溶接ロボットは、卓越した精度と安全性の懸念を効果的に軽減することで知られています。さらに、その精密な再現性により、様々な製品の大量生産に必要な時間を大幅に短縮します。製造業者はまた、溶接ロボットの採用が品質を最適化すると同時に製造コストを最小限に抑えると証言しています。さらに、オフラインでのプログラム生成を容易にし、サードパーティのパスをシームレスにインポートする能力により、顧客はソリッドモデルをデジタル領域から現実世界のアプリケーションへ迅速に移行できます。

さらに、溶接プロセスにおける自動化の普及は効率性を高め、適応型溶接技術や協働ロボットといった先進的応用分野への道を開いています。この傾向は、生産性・品質・安全基準の向上を目指して自動化を導入する産業が増えるにつれ、溶接材料市場の構造を再構築しています。技術の進化が続く中、溶接ロボットの統合はさらに広範化すると予測され、市場の拡大と革新をさらに推進するでしょう。

抑制要因

原材料供給の不安定さが市場成長を阻害する

原材料価格の不安定さは、業界の成長を制限する主要な課題である。鋼鉄、アルミニウム、グラファイト、鉄、その他様々な原材料がこれらの消耗品の製造に使用される。さらに、貿易ルールの変更、需給バランスの乱れ、為替レートの変動、地政学的リスクの高まりなどが、これらの資源の価格変動に寄与している。これは製造業者に悪影響を及ぼし、消耗品製造コストに影響を与え、製造業者は世界市場で競争力を維持するために利益率を削減せざるを得ない。それとは別に、熟練溶接工の不足による職場事故の増加も、業界の足かせとなっている。

さらに、溶接材料業界は経験豊富な人材の退職と有能な人材の不足による課題に直面している。重工業、自動車、建設など溶接を多用する事業はこの状況の影響を受けている。有能な溶接工の不足は他産業にも波及効果をもたらす。結果として、これらの制約が溶接業界に課題をもたらし、市場成長を制限している。

溶接材料市場のセグメント分析

タイプ別分析

各種用途での利用増加により、ソリッドワイヤセグメントが主要シェアを占める

タイプ別では、市場はソリッドワイヤ、フラックス入りワイヤ、スティック電極、SAWワイヤ&フラックスに分類される。

ソリッドワイヤセグメントは、溶接消耗品市場で支配的なシェアを占めると推定される。このワイヤは、高い溶着速度、作業効率、清潔で強固な溶接部の形成により、新規参入者にとって第一選択肢となる見込みである。ソリッドワイヤは、金属不活性ガス(MIG)溶接において多くのエンドユーザー産業で頻繁に使用される。溶接材料業界は現在、外部環境からワークピースを保護するための簡便で費用対効果の高い溶接ソリューションに注力している。単線は酸化防止に重要な役割を果たす。軟鋼ソリッドワイヤは銅メッキされており、これにより導電性が向上し、溶接部の寿命が延長される。

さらに、フラックス入りワイヤ分野は、複数の最終用途産業からの需要増加により、有望なペースで成長すると予測される。加えて、建設および造船産業におけるコア入りワイヤの選好度上昇が、これらのワイヤに対する世界的な需要を増加させると見込まれる。

また、棒状電極は低コストかつ最終用途産業における幅広い用途から、軟鋼および低合金鋼の溶接作業向けに設計されており、他の消耗品よりも好まれる傾向にあります。

サブマージアークワイヤ(SAWワイヤ)およびフラックスの採用は、高温耐性、耐食性、厚肉材料への溶接適性を可能とする特性により、増加が見込まれています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

溶接技術別分析

スマート工場とインダストリー4.0の進展によりアーク溶接が大幅な成長を見込む

溶接技術に基づき、市場はアーク溶接、抵抗溶接、酸素燃料溶接、固相溶接、その他(電子ビーム溶接)に分類される。

アーク溶接が複数の最終用途産業に提供する明らかな利点は、自動車、重機械、および製造業全体における溶接アプリケーションの実用性を高めています。製造施設やその他の産業におけるロボットアーク溶接の重要性は、予測期間中の溶接消耗品販売を後押しする重要な要因の一つです。新たなプロセスはより優れた接合を可能にし、これらの溶接を通じてより安全で軽量、環境に優しく、強固な構造の実現に貢献します。

さらに、抵抗溶接セグメントは著しい成長を遂げています。これは金属ワークピースに力を加え、電流を流すことで、電極および/またはワークピースによって定義される領域を加熱・溶融させる技術です。

加えて、酸素燃料溶接セグメントは今後数年間で顕著な増加が見込まれています。これは、燃料ガスと純酸素を利用して炎の温度を上昇させ、ワークピースを局所的に溶融させるためである。

さらに、固相溶接は母材の融点以下の温度を使用するため、緩やかな成長が見込まれる。

用途別分析

スマート工場とインダストリー4.0の進展により重工業分野は緩やかな成長が見込まれる

用途別では、市場はさらに自動車、建築・建設、重工業、鉄道・造船、石油・ガス、その他(航空宇宙)に分類される。

スマートファクトリーなどのハイエンド工場の建設、インダストリー4.0、様々な産業におけるロボット溶接の広範な利用、新技術の進化により、重工業セグメントは今後数年間で緩やかな成長率を示すと予測されています。

建設業界は、インフラ開発に向けた政府の取り組み、既存の住宅・商業プロジェクトの再構築、先進国・発展途上国における外国直接投資の増加により、急速に成長しています。

自動車分野では、既存の溶接ソリューション提供企業によるロボット溶接・自動溶接ソリューションの導入拡大により、溶接消耗品販売に大幅な押し上げ効果が見込まれる。さらに、自動車メーカーのインダストリー4.0への移行・進化、製造設備における画期的な変化が相まって、自動車セクター全体における溶接技術の応用拡大を後押ししている。

鉄道分野は、既存および新規交通プロジェクトへの投資増加、可処分所得の拡大、接続性向上に向けた政府施策により、今後数年間で着実な成長が見込まれる。一方、造船分野では、異なる2種類の金属の使用増加、船舶の重要部分製造におけるロボットソリューションの採用、耐食性水中チャンバー溶接の勢い増大により、成長率は緩やかになると予測される。

地域別インサイト

本レポートの対象範囲は、北米、欧州、アジア太平洋、中東・アフリカ、ラテンアメリカの5大地域を網羅しています。

Asia Pacific Welding Consumables Market Size, 2024 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は最大の市場シェアを占め、中国、インド、韓国などの先進国および発展途上国に溶接材料メーカーが存在することから、予測期間中に最も速いペースで拡大すると予想される。さらに、同地域市場は、多額の資本流入とロボット溶接などのスマート技術の高い採用率によって牽引されている。

インドブランドエクイティ財団(IBEF)によれば、技術、製造、建設業界の主要国内企業がインド国外へ投資を行っており、これが将来の市場成長を促進する見込みである。例えば、ラーソン・アンド・ターボ(L&T)は電力機器製造への継続的投資を進めており、一方バーラト重電機(BHEL)はシリアとベトナムへの製品販売を計画している。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

アジア太平洋地域に次いで、北米は予測期間中に世界市場シェアをリードすると見込まれている。技術革新の先駆者であること、およびこの地域における企業による研究開発活動への巨額投資が、北米全域での市場販売を促進している。さらに、世界的に有望な市場シェアを持つ主要プレイヤーの多くが北米地域に製造拠点を設置しており、これが市場成長を支える製品の主要製造拠点の一つとなっている。

欧州は、消耗品サプライヤー向けの市場が完全に成熟していることから、予測期間中に継続的な市場拡大を示す見込みである。欧州連合(EU)は地域全体での汚染レベル上昇に対して厳格な対策を講じており、これが環境に優しい製品の生産につながっている。これにより、消耗品製造企業は将来的な汚染レベル低減に貢献し、世界市場シェア拡大に寄与する効率的な製品生産へと導かれている。

中東・アフリカ地域は、自動車需要の増加と地域内の自動車・輸送セクターにおける原材料の入手可能性により、大幅な成長が見込まれる。サウジアラビア政府は「ビジョン2030」プロジェクトを立ち上げ、建設、IT、物流、観光など多岐にわたる分野で国際投資家の参入が見込まれています。これにより同国における溶接消耗品の市場が成長し、最終的に地域市場の成長に影響を与えています。

ラテンアメリカでは、近代的な溶接技術の採用、政府によるインフラ開発への注力、未開拓市場に対応するための大手メーカーによる生産施設の地域拡大により、緩やかな成長が見込まれる。

主要業界プレイヤー

主要市場プレイヤーは、強力なブランド構築のため溶接工の専門的訓練を重視

様々な溶接団体や政府機関が主要メーカーと連携し、最新技術を用いた溶接工の育成に取り組んでいる。例えばWeld Australiaは、連邦政府・州政府および全国のTAFE(職業教育訓練機関)と連携し、新規溶接工の育成と既存溶接工のスキルアップを推進している。

メーカー各社はまた、アジア太平洋地域全体の新興市場における地位強化を図っている。企業はこれらの市場におけるサプライチェーンの強化に努めるとともに、直接的な顧客リーチを強化し、当該地域での市場浸透率向上を目指している。既存製品ポートフォリオの多様化と、新規設備・消耗品の導入は、グローバルレベルで市場に参入するプレイヤーの有機的成長戦略として位置付けられている。

主要溶接消耗品メーカー一覧

- リンカーン・エレクトリック (米国)

- 神戸製鋼所(日本)

- ESAB(米国)

- CSホールディングス(韓国)

- 現代溶接(米国)

- パナソニック(米国)

- Fronius International GmbH (オーストリア)

- RME MIDDLE EAST (UAE)

- フォエスタルピネ・ボーラー・エーデルシュタール社(オーストリア)

- 天津ゴールデンブリッジ溶接材料グループ国際貿易有限公司(中国)

主要産業動向

- 2023年8月: 米国ニュージャージー州に本社を置く日本の産業ガス供給会社、エア・ウォーター株式会社の子会社であるエア・ウォーター・アメリカ社は、主要な溶接製品および独立系ガス供給会社であるフェニックス・ウェルディング・サプライ社の事業を買収した。この買収により、エア・ウォーターの米国北東部および中西部における事業が拡大される。

- 2023年5月:主要溶接ソリューションプロバイダーであるイントロテックは、大型構造物を取り扱う必要があるオフショア製造業者向けに、完全自動化された強力かつ最先端の溶接ソリューションを発表した。

- 2023年2月:溶接機器・消耗品分野の主要メーカーであるMiller Electric Mfg. LLCは、協働溶接システム「Copilot」を発表。本システムにより溶接品質の向上と消耗品使用の最適化を実現し、需要増大に対応可能となる。

- 2022年12月:レンテカは革新的な溶接安全装置を導入し、作業者の安全性を重視。先進アーク制御技術によりパルス溶接アークを強化し、短いアーク長でも安定した強固なアークを保証。これにより溶接性能が向上し、熱入力が低減されるため、作業者への安全性がさらに高まる。

- 2022年7月:溶接消耗品・機器の米国メーカーであるリンカーン・エレクトリックは、新開発のマルチプロセス溶接機「Power MIG 215 MPi」を発売。経済性に優れ、堅牢な設計が特長です。

レポートのカバー範囲

本調査レポートは業界の詳細な分析を提供し、主要企業、タイプ、溶接技術、製品の主要用途などの重要な要素に焦点を当てています。さらに、市場動向に関する洞察を提供し、主要な業界動向を強調しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史期間 |

2021-2024 |

|

成長率 |

2026年から2034年までCAGR 5.80% |

|

単位 |

価値 (USD Billion) |

|

セグメンテーション |

タイプ別

|

|

溶接技術別

|

|

|

用途別

|

|

|

地域別

|

よくある質問

Fortune Business Insightsの調査によると、市場規模は2026年に145.0億米ドルと評価されました。

市場は2026年から2034年の予測期間中にCAGR 5.80%で成長する見込みです。

タイプセグメント内では、ソリッドワイヤセグメントが予測期間中に市場の主要なセグメントになると予想されます。

アジア太平洋の市場規模は2025年に53.4億米ドルでした。

自動車産業における溶接技術と需要の複数のアプリケーションが市場の成長を促進しています。

Lincoln Electric、Kobe Steel、Ltd、ESAB、CS Holdings Co。、Ltd。、Hyundai Welding Co.、Ltd、Panasonic Corporation、Fronius International GmbH、RME Middle East、Voestalpine Bohler Edelstahl GmbH、Tianjin Golden Bridge溶接材料材料Co.

米国は2025年に販売数量ベースで市場を支配しました。

市場を妨害するための原材料の供給のボラティリティ。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 140

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。