硫酸市場規模、シェアおよび業界分析、タイプ別(元素硫黄、溶鉱酸、黄鉄鉱石など)、用途別(肥料、化学薬品、金属加工、石油精製など)、および地域予測、2026年から2034年

硫酸市場の概要

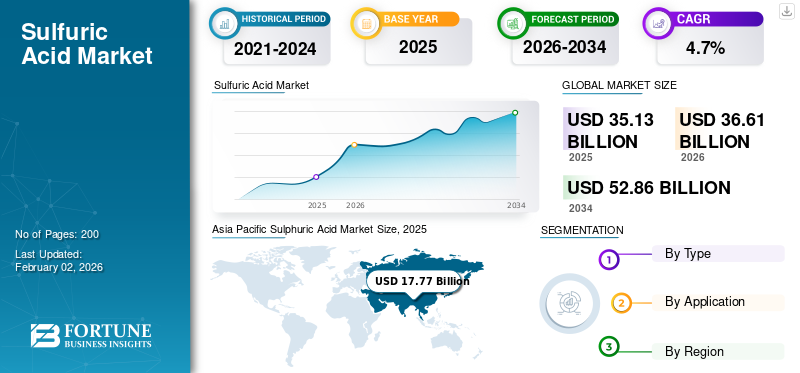

世界の硫酸市場規模は、2025年に351億3,000万米ドルと評価されています。市場は、2026年から2034年の予測期間中に4.7%のCAGRで、2026年の366億1,000万米ドルから2034年までに528億6,000万米ドルに成長すると予測されています。アジア太平洋地域は、2025 年に 50.58% の市場シェアを獲得し、世界市場を独占しました。

硫酸 (H₂SO₄) は、主にリン酸塩肥料、金属加工 (浸出を含む)、石油精製、洗剤や顔料などの化学中間体、水処理の製造に使用される中核的な工業用化学物質です。これは腐食性の高い無色の無機酸であり、世界の化学産業において基礎的な役割を果たしています。これは主に元素硫黄、製錬所のオフガス、または黄鉄鉱鉱石から接触プロセスを使用して製造されます。市場は、肥料、化学、石油精製、金属加工業界の業績と密接に関係しています。このうち、リン酸肥料の生産には硫酸が不可欠であるため、リン酸肥料の生産が最大の消費割合を占めています。リン酸。農業需要の増大は、産業の拡大とインフラ開発と相まって、一貫した硫酸の使用を支え続けています。

さらに、硫酸は水処理、洗剤、顔料、工業用洗浄用途に広く使用されています。幅広い産業用途に対応できるため、地域全体で安定したベースライン需要が確保されます。市場で事業を展開している主要企業には、BASF SE、Nouryon、The Mosaic Company、PVS Chemicals、OCP Group などがあります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

硫酸市場の主なポイント

- 2025年の市場規模:351億3000万米ドル

- 2026年の市場規模:366億1000万米ドル

- 2034年までの市場規模予測:528億6000万米ドル

- 年平均成長率:4.7%(2026年~2034年)

- アジア太平洋地域は2025年に世界市場を席巻し、市場シェアは50.58%に達すると予測されている。

- 黄鉄鉱鉱石セグメントは、現代の生産システムにおける使用量の減少により、市場におけるシェアが小さくなっている。

- 金属加工分野は、2026年から2034年にかけて、年平均成長率(CAGR)5.2%という最も高い成長率を示すと予測されている。

アジア太平洋地域

アジア太平洋地域は、肥料生産の好調、産業の拡大、そして中国とインドにおける食料需要の増加に支えられ、依然として最大かつ最も急速に成長している地域市場である。

ヨーロッパ

欧州は、厳格な環境規制、硫黄回収技術、循環型経済イニシアチブに支えられ、依然として重要な市場地位を維持している。

北米

北米は、確立された肥料、精製、化学産業に加え、安定した硫黄供給に支えられた、安定した成熟市場であった。

私たち

2025年の市場規模は約68億5000万米ドルと評価され、世界の売上高の約19.50%を占めると予測されており、大規模なリン酸肥料生産と統合精製事業がこれを支えている。

日本

高度な化学製造技術と高純度硫酸用途への需要に牽引され、市場規模は2025年には5億1000万米ドルに達し、世界の収益の約1.5%を占める見込みである。

続きを読む

硫酸市場動向

構造転換を促進する持続可能性とコストの最適化

市場では、持続可能性、統合、運用効率を中心としたいくつかの構造的トレンドが見られます。顕著な傾向の 1 つは、肥料および金属精錬施設内に自家用硫酸プラントの設置が増加していることです。この統合により、輸送リスクが最小限に抑えられ、中断のない供給が保証されます。もう 1 つの重要な傾向は、副生酸の生成をサポートする石油精製および非鉄金属製錬における硫黄回収装置の採用の増加です。さらに、メーカーは、ますます厳しくなる環境規制に準拠するために、高度な排出制御システムを備えた生産施設をアップグレードしています。プラントの安全性と効率を向上させるために、デジタル監視と自動化も採用されています。地域的には、アジア太平洋地域が生産能力の拡大を続けている一方、ヨーロッパはリサイクルと酸の再生に重点を置いています。これらの進化するトレンドは、持続可能でコスト効率の高い現地生産モデルへの業界の移行を反映しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

持続的な需要を確保するための農業と産業の拡大

この市場は主に世界の肥料産業からの需要の増加によって牽引されています。人口レベルの上昇、食料消費量の増加、作物の収量向上の必要性により、リン酸肥料の需要が増大しており、リン酸肥料が製品消費を直接支えています。もう 1 つの重要な推進力は、副産物として硫黄を生成し、H2SO4 の生成をサポートする石油精製能力の拡大です。発展途上国における産業の成長により、化学製造、金属加工、インフラ関連活動の需要も増加しています。さらに、この製品は依然として水処理および産業用洗浄にとって重要なインプットであり、一貫したベースライン需要をサポートしています。石油やガスの精製から硫黄を入手できるため、供給の安定性がさらに強化されます。これらの複合的な推進力により、複数の業界にわたる継続的な消費が保証され、市場の着実な成長がサポートされます。

市場の制約

市場の柔軟性を制限する規制と運用の複雑さ

需要のファンダメンタルズが強いにもかかわらず、市場は安全性、環境、運用上の課題に関連する顕著な制約に直面しています。二酸化硫黄の排出、有害化学物質の取り扱い、廃棄物処理を管理する厳しい規制により、製造業者のコンプライアンスコストが増加します。酸の輸送と保管には、腐食性が高いため特殊なインフラが必要であり、物流コストが増加します。さらに、原油価格の変動に影響される硫黄原料の入手可能性の変動性石油精製活動は生産経済に影響を与えます。小規模メーカーは多くの場合、コンプライアンスやインフラストラクチャのコストの上昇を吸収するのに苦労しており、拡張能力が制限されています。コミュニティの反対と化学プラントをめぐる環境監視により、プロジェクトの承認はさらに遅れています。これらの要因が総合的に運用の柔軟性と拡大の可能性を制限するため、特に規制の厳しい地域では市場参加者に課題をもたらしています。

市場機会

市場に新たな成長の道を切り開く新興産業アプリケーション

この市場は、従来の肥料の使用を超えた産業用途の拡大により、大きな成長の機会をもたらしています。大きなチャンスの 1 つは、バッテリー金属の処理、特に電気自動車に使用されるリチウム、ニッケル、コバルトの抽出における硫酸の需要の増加にあります。この傾向により、エネルギー貯蔵およびクリーンモビリティ分野からの需要が強化されています。もう 1 つのチャンスは、廃棄物と原材料への依存を削減しながら、産業が製品を再利用できるようにする廃酸再生技術の採用の増加です。さらに、新興国におけるインフラ開発と鉱山の拡大により、鉱石浸出や金属加工における製品消費が増加しています。アジアと中東における化学製造クラスターの成長により、市場の可能性がさらに高まります。これらの応用分野の拡大により需要チャネルの多様化が生まれ、それによって硫酸市場の長期的な成長見通しが強化されています。

市場の課題

市場の安定に影響を与える供給の不均衡と物流の制約

市場は、地域的な需要の集中や物流の制限など、いくつかの課題に直面しています。安全上のリスクと高い輸送コストのため、この製品は通常、生産現場の近くで消費され、長距離の取引が制限されています。これにより、一部の市場では地域的な供給過剰が発生し、他の市場では不足が生じます。もう一つの課題は、肥料関連地域の過剰生産能力であり、その結果、価格圧力とマージンの変動が生じます。農業、鉱業、金属などの循環産業への依存により、市場は需要の変動にさらにさらされます。さらに、特定の地域ではインフラが老朽化しており、メンテナンスコストと運用リスクが増加しています。これらの構造的および物流的課題には、慎重な生産能力計画と地域調整戦略が必要であり、それが市場全体の安定性に影響を与えます。

貿易保護主義と地政学的影響

保護貿易主義と地政学的な発展は、硫黄の入手可能性と国境を越えた貿易に影響を与え、製品供給のダイナミクスに影響を与えています。輸出制限、制裁、地域紛争により、硫黄の供給ルートが遮断されています。輸入硫黄に依存している市場は、供給リスクにさらされています。これに応じて、メーカーは国内調達、自社生産、長期供給契約を優先しています。これらの要因により、市場における世界的な貿易パターンが再形成されています。

研究開発(R&D)の動向

市場における研究開発の取り組みは、プロセスの効率、安全性、環境パフォーマンスの向上に重点を置いています。企業は、業務を強化するために、先進的な触媒、熱回収システム、デジタル プラント監視ソリューションに投資しています。酸再生および硫黄回収技術は、循環経済の目標をサポートするために重要性を増しています。継続的なイノベーションは、メーカーが排出量を削減し、エネルギー消費を削減し、規制遵守を維持するのに役立ちます。

セグメンテーション分析

タイプ別

精製用途での高可用性により元素硫黄セグメントがリード

種類に基づいて、市場は元素硫黄、溶鉱酸、黄鉄鉱鉱石などに分類されます。

元素硫黄セグメントは、石油精製や石油精製から広く入手できるため、硫酸市場で最大のシェアを占めています。天然ガス処理。製油所は脱硫中に副生成物として硫黄を生成するため、硫黄は酸製造のための費用対効果が高く信頼性の高い原料となります。元素硫黄の安定した供給は、特に肥料や化学用途向けの大規模な連続酸製造をサポートします。さらに、元素硫黄ベースの生産は、代替ソースと比較してプロセス効率と排出制御が優れています。最新の接触プロセスプラントとの互換性により、地域全体での採用がさらに強化されます。これらの利点により、元素状硫黄は生産者にとって好ましい原料となり、市場におけるその支配的な地位が強化されます。

精錬所酸セグメントは 4.5% の CAGR で成長すると予想されます。製錬所または副生酸 (SO₂ 回収により生成) は鉱山地域で構造的に重要な役割を果たしており、製錬所の稼働率に応じて局所的に供給が過剰または不足する可能性があります。これは、非鉄金属の製錬作業中に発生する二酸化硫黄を豊富に含むオフガスから生成されます。業界が循環経済の実践をますます採用するにつれて、このセグメントは注目を集めています。製錬所の排出物を硫酸に変換することで、金属生産者は環境規制を遵守しながら、追加の収益源を生み出すことができます。製錬用酸は、特に採掘や製錬活動が盛んな地域で、肥料生産や金属加工によく使用されます。排出削減と資源効率への関心の高まりにより、製錬用酸の採用が引き続き促進され、それによって市場の持続可能性に貢献しています。

黄鉄鉱鉱石セグメントは、現代の生産システムでの使用が減少しているため、市場のシェアが小さくなっています。黄鉄鉱ベースの生産には、鉄黄鉄鉱の焙焼が含まれ、酸合成のために二酸化硫黄が生成されます。ただし、この方法はエネルギーを大量に消費し、元素硫黄ベースのプロセスと比較して環境への排出量が多くなります。このセグメントは、レビュー期間中に 3.8% の CAGR で成長すると予想されます。

その他のセグメントには、使用済み酸の再生や産業廃棄物の流れなどの代替硫黄源が含まれます。このセグメントは主に、従来の硫黄原料へのアクセスが限られているニッチな用途や地域に対応しています。酸の再生により、産業界は石油精製や化学処理で生成された使用済みの酸から H₂SO₄ を回収して再利用できます。このアプローチにより、廃棄物処理コストが削減され、持続可能性が向上します。このセグメントの市場シェアは比較的小さいですが、環境規制の強化と廃棄物最小化への取り組みにより、徐々に普及が進んでいます。

用途別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

リン酸肥料の製品需要の拡大により、肥料セグメントが市場を牽引

用途に基づいて、市場は肥料、化学薬品、金属加工、石油精製などに分類されます。

肥料セグメントは、世界の硫酸消費量の最大のシェアを占めています。硫酸は、製造に使用されるリン酸の生産における重要な投入物です。リン酸塩-ベースの肥料。世界人口の増加と食料需要の増加により、より高い農業生産性の必要性が高まり、それによって肥料消費が支えられています。発展途上国では、作物の収量を増やすために肥料の使用量が増加しています。さらに、食料安全保障を推進する政府の取り組みも、これらの製品の需要をさらに後押ししています。

化学部門は、予測期間中に 4.5% の CAGR で成長すると予測されています。このセグメントは、工業用化学薬品の製造に広く使用されているため、市場の重要な部分を占めています。硫酸は、洗剤、顔料、染料、爆薬、化学中間体の製造に使用されます。消費財、医薬品、特殊化学品の成長がこの分野の需要を支えています。さらに、酸は化学反応における触媒および脱水剤として広く使用されています。特にアジア太平洋地域における化学製造拠点の拡大により、需要はさらに強化されています。

金属加工セグメントは、2026 年から 2034 年にかけて 5.2% という最高 CAGR で成長すると予測されています。アプリケーションでは、鉱石浸出、酸洗い、金属の表面処理にこの製品が利用されています。銅、亜鉛、ニッケルの抽出プロセスで広く使用されています。特に発展途上地域における採掘活動の拡大により、この分野の製品需要が高まっています。

石油精製では、高オクタン価ガソリン成分を製造するためのアルキル化プロセスで H2SO4 が使用されます。製油所は副産物として硫黄も生成し、これが総合的な酸の生産をサポートします。特にアジアと中東における精製能力の拡大により、この分野の需要が強化されています。さらに、厳しい燃料品質規制により硫黄除去の要件が増加し、硫黄の回収と酸の生成を間接的に支援しています。

その他のアプリケーションセグメントには、水処理、紙パルプ処理、繊維、工業用洗浄が含まれます。硫酸は、pH レベルの制御、廃水の処理、および産業排水の処理に使用されます。都市化の進展と産業廃水処理インフラの発展が、この分野の需要を支えてきました。

硫酸市場の地域別見通し

地理に基づいて、市場はアジア太平洋、ヨーロッパ、北米、ヨーロッパ、ラテンアメリカ、中東およびアフリカに分類されます。

アジア太平洋

Asia Pacific Sulphuric Acid Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、中国とインドでの高リン酸肥料の生産と大規模な産業活動によって牽引され、最大の需要地域として認識されています。供給は、自社所有の肥料複合体、精錬所の酸、および販売業者の組み合わせで構成されます。さらに、地域全体での食料需要の高まりと食料安全保障を強化するための国内肥料生産に対する政府の支援と相まって、急速な工業化が市場の成長を促進しています。さらに、精製能力の拡大も硫黄の入手可能性をサポートします。継続的な生産能力の追加と統合された生産施設により、長期的な成長の勢いが確保され、アジア太平洋地域が最も急速に成長する地域市場として位置づけられています。

中国硫酸市場

中国の硫酸市場は世界最大の市場の一つになると予測されており、2025年の売上高は97億3,000万米ドルに達し、世界市場売上高の約27.7%を占める。中国は、その巨大な肥料生産能力、大規模な化学品製造、大規模な鉱山活動により消費をリードしています。

インドの硫酸市場

インド市場は2025年に26億4,000万米ドルに達し、農業需要の拡大と肥料・精製インフラへの投資増加により世界収益の約7.5%を占めた。

日本の硫酸市場

日本市場は、先進的な化学およびエレクトロニクス製造と高純度製品用途の重視の結果、2025 年に評価額で 5 億 1,000 万米ドルに達し、世界市場の収益の約 1.5% を占めました。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

ヨーロッパ

ヨーロッパは、産業活動と厳しい環境基準によって大きな市場シェアを保持しています。市場を形成する主な要因は厳格な排出規制であり、硫黄回収および酸再生技術の採用が加速しています。もう 1 つの支持要因は、ヨーロッパが循環経済の実践に注力していることです。これは、製錬時の酸などの産業副産物の再利用を促進します。肥料需要の伸びは比較的遅いものの、一貫した産業消費が市場の安定を維持しています。エネルギー効率が高く、排出ガスの少ない生産技術への投資は、この地域全体で続いています。これらの要因が総合的に安定した需要を支え、過剰な生産能力の拡大を制限し、ヨーロッパのバランスの取れた市場構造を維持しています。

英国硫酸市場

2025 年、英国市場の評価額は 3 億 1,000 万米ドルに達し、世界市場の収益の 0.9% に相当します。

ドイツの硫酸市場

ドイツは 2025 年に約 6 億 7,000 万ドルに達し、これは世界市場売上高の約 1.9% に相当します。

北米

北米は、確立された肥料、化学、石油精製産業に支えられ、成熟した安定した市場を代表しています。硫酸は、リン酸の製造、石油のアルキル化、金属加工に広く使用されています。重要な支持要因の 1 つは、硫黄の入手可能性です。石油とガス精製により、原料の安定した供給が保証されます。さらに、強力な規制枠組みにより、最新の排出効率の高いプラントへの投資が促進されます。インフラ改修と水処理プロジェクトの成長が需要をさらに支えています。市場の成熟により全体的な成長は緩やかなままですが、安定した工業生産高と自家生産施設により安定した消費パターンが確保され、世界市場への安定した貢献国としての北米の地位が強化されています。

米国の硫酸市場

北米の強い貢献とこの地域における米国の優位性を踏まえると、米国市場は2025年に約68億5,000万米ドルとなり、世界売上高の約19.50%を占めます。米国は、大規模なリン酸肥料生産と統合された製油所運営により、地域消費を独占しています。

ラテンアメリカ

ラテンアメリカは、主に住宅建設と都市開発によって徐々に拡大しており、レンガ、タイル、タイルなどの需要が増加しています。セラミック製品。生産者はこの製品を使用して焼成仕上げの品質を向上させ、硫酸塩関連の欠陥を軽減するため、組織化されたセラミックス製造により需要が増加しています。メキシコからの供給を含め、地域での重晶石の入手可能性は原料をある程度支えていますが、市場は依然として輸入価格、為替変動、内陸物流コストに敏感です。

ラテンアメリカは、主に鉱業活動と農業開発によって成長している市場です。ブラジルやチリなどの国々は、リン酸肥料の生産や銅の浸出作業のために製品を広く消費しています。成長を支える重要な要因の 1 つは、この地域の鉱業部門、特に鉱石の処理に大量の H₂SO₄ を必要とする銅鉱山です。

ブラジル硫酸市場

ブラジルは 2025 年に 18 億 6,000 万米ドルを達成し、世界市場の収益の 5.3% を占めました。

中東とアフリカ

中東およびアフリカ市場は、肥料生産の拡大と製油所による硫黄回収によって牽引されています。この国の大規模なリン酸肥料プロジェクトは、リン酸の生産に H₂SO₄ に大きく依存しています。主要な成長要因の 1 つは、下流の化学および肥料産業の発展を促進する、政府支援による産業多角化の取り組みです。しかし、中東における硫黄の入手可能性は、精製およびガス処理活動と密接に関係しています。 USGSの報告書は、製油所の改修や新規プロジェクトにより、この地域の硫黄生産量が増加するとの予想を示しており、これは地域の硫酸経済に影響を与える可能性がある。

GCC硫酸市場

GCC 市場は 2025 年に約 14 億 5,000 万米ドルの評価額に達し、世界市場の収益の 4.1% を占めます。

競争環境

業界の主要プレーヤー

主要企業は市場シェアを拡大するためにコスト効率と地域での存在感に重点を置いています

BASF SE、Nouryon、The Mosaic Company、PVS Chemicals, Inc.、Aurubis AG が市場の主要企業です。市場は適度に統合されており、大手企業は統合された運営と自家消費の恩恵を受けています。競争はコスト効率、地域での存在感、コンプライアンス能力に基づいています。小規模な企業は地域市場と特殊なアプリケーションに重点を置いています。

レポートに記載されている主要な硫酸企業のリスト

- BASF SE(ドイツ)

- ヌーリオン(オランダ)

- モザイクカンパニー(アメリカ)

- PVSケミカルズ社(米国)

- オービスAG(ドイツ)

- ボリデングループ(スウェーデン)

- OCPグループ(モロッコ)

- ケムトレード・ロジスティクス(カナダ)

- ランクセスAG(ドイツ)

- マーデン (サウジアラビア)

主要な産業の発展

- 2025年4月:BASF SEは、ドイツのルートヴィヒスハーフェンにある統合化学複合施設における半導体グレードの硫酸(H₂SO₄)の生産能力を拡大するための戦略的投資を発表しました。新しい生産施設は、高度な技術の厳しい品質要件に合わせた超高純度の硫酸を生産するように設計されています。半導体チップ製造における重要なステップである、洗浄、エッチング、金属蒸着などの製造プロセス。

- 2022年8月: PVS Chemicals, Inc. は Energy Systems Group, LLC と提携し、廃熱発電施設を設置することでシカゴ硫酸工場の持続可能性を強化しました。 1,420 万ドルを投じたこのプロジェクトは、廃蒸気を回収して 2.6 MW の再生可能電力を生成し、工場の電力需要のほぼ 95% を満たしながら、CO₂ 排出量と公共事業の中断を大幅に削減します。

レポートの範囲

硫酸レポートは、市場の詳細な分析を提供します。主要企業や種類、アプリケーションなどのセグメントなどの重要な側面に焦点を当てています。さらに、市場と現在の業界トレンドに関する貴重な洞察を提供し、主要な業界の発展に焦点を当てます。上記の要因に加えて、レポートには市場の成長に寄与するいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

ユニット |

価値 (10 億米ドル)、量 (100 万トン) |

|

成長率 |

2026 年から 2034 年までの CAGR は 4.7% |

|

セグメンテーション |

タイプ別、アプリケーション別、地域別 |

|

タイプ別 |

· 元素硫黄 · 製錬所の酸 · 黄鉄鉱鉱石 · その他 |

|

用途別 |

· 肥料 · 化学薬品 · 金属加工 · 石油精製 · その他 |

|

地域別 |

· 北アメリカ (タイプ別、アプリケーション別、国別) o 米国 (申請による) o カナダ (申請による) · ヨーロッパ (タイプ別、アプリケーション別、国別) o ドイツ (申請による) o フランス (申請による) o イギリス (申請による) o イタリア (申請による) o スペイン (申請による) o ヨーロッパのその他の地域 (アプリケーション別) · アジア太平洋 (タイプ別、アプリケーション別、国別) o 中国 (申請による) o インド (申請による) o 日本 (申請による) o 韓国 (申請による) o アジア太平洋地域のその他の地域 (アプリケーション別) · ラテンアメリカ (タイプ別、アプリケーション別、国別) o ブラジル (申請による) o メキシコ (申請による) o ラテンアメリカのその他の地域 (申請による) · 中東およびアフリカ (タイプ別、アプリケーション別、国別) o GCC (アプリケーション別) o 南アフリカ (申請による) o 中東およびアフリカのその他の地域 (申請による) |

よくある質問

Fortune Business Insights によると、世界市場規模は 2025 年に 351 億 3000 万米ドルと評価され、2034 年までに 528 億 6000 万米ドルに達すると予測されています。

4.7%のCAGRを記録し、市場は2026年から2034年の予測期間中に安定した成長を示すと予想されています。

元素硫黄セグメントが 2025 年に市場をリードしました。

2025 年にはアジア太平洋地域が最高の市場シェアを獲得しました。

農業と産業の拡大が市場の成長を推進しています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート