自家発電所の市場規模、シェアおよび業界分析、燃料源別(石炭、天然ガス、ディーゼル/HFO、再生可能、その他)、容量範囲別(最大10MW、10~50MW、51~150MW、および150MW以上)、技術別(ガスタービン、レシプロエンジン、熱電併給(CHP)、再生可能マイクログリッドなど)、エンドユーザー別 (セメント、金属および鉱物、石油化学、データセンター、パルプおよび紙、その他) および地域予測、2026 ~ 2034 年

自家発電所の市場規模と将来展望

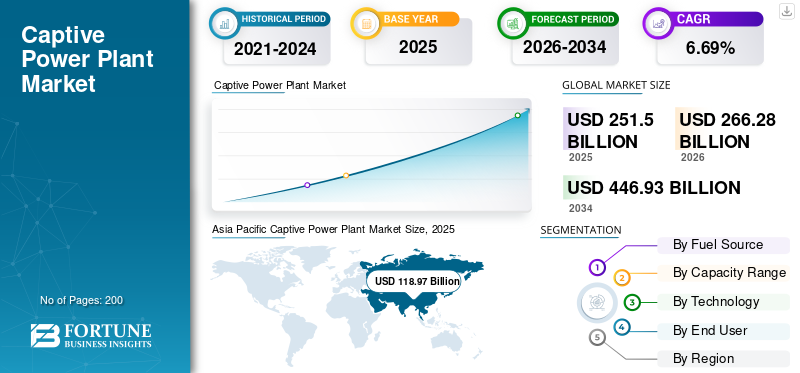

世界の自家発電プラント市場規模は2025年に2,515億米ドルと評価され、2026年の2,662億8,000万米ドルから2034年までに4,469億3,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)6.69%を示すと予測されている。アジア太平洋地域は2025年に47.30%の市場シェアを占め、自家発電プラント市場を支配した。

市場の主な推進要因は、いくつかの経済圏における根強い送電網の信頼性問題に加えて、産業用電力消費量の急速な増加です。国際エネルギー機関 (IEA) によると、2023 年の世界の電力需要は約 2.2% 増加し、産業による電力消費量は世界の総電力消費量の約 42% を占めています。インドや東南アジアの一部などの新興経済国では、産業用電力需要が年間5%以上増加している一方、一部の地域では送配電損失が依然として15%を超えている。頻繁な電圧変動や停電により、鉄鋼などのエネルギー集約部門では、1 時間あたり数千ドルに及ぶ生産損失が発生する可能性があります。セメント、化学物質。運用リスクを軽減し、長期的なエネルギーコストを制御するために、産業界はオンサイトの自家発電所への投資を増やしており、中断のない供給とエネルギーセキュリティの向上を確保しています。

- たとえば、2026 年 1 月、CIE オートモーティブ インディアは、マハラシュトラ州の製造施設向けに AMPIN Energy が開発中の合計 8.3 MW の 2 つの自家用太陽光発電プロジェクトから電力を調達する契約に署名しました。 1 つのプロジェクト (約 3.3 MW) はチャトラパティ サンバジ ナガルの施設に供給され、もう 1 つのプロジェクト (約 5 MW) はチャカン工場に供給されます。これらの自家用太陽光発電所は、同社の持続可能性目標をサポートし、地域での再生可能電力の利用を拡大します。

業界で活動する大手企業には、General Electric Company (GE)、Wärtsilä Oyj Abp、Siemens AG、Caterpillar Inc. などが含まれます。 General Electric Company (GE) は、先進的なガス タービン、蒸気タービン、発電機、産業用および公益用途向けの統合電源ソリューションを提供する世界的なエネルギー技術リーダーです。自家発電所セグメントでは、GE は世界中のエネルギー集約型産業に合わせた高効率機器とターンキー ソリューションを提供することで、オンサイトおよび分散型発電プロジェクトをサポートしています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

自家発電所の市場動向:

柔軟性とグリッドサービスの収益化が主要な市場トレンド

自家発電プラントは、安定したベースロード出力ではなく、運用の機敏性を重視して設計されることが増えています。オペレータはガバナ、励磁システム、プラント制御ロジックをアップグレードして、敏感なプロセス負荷を中断することなく、分未満のランプレートと系統接続モードと単独モード間のシームレスな移行を可能にしています。これにより、製油所、製鉄所、半導体工場などの産業施設は、内部の電力品質基準を維持しながら、系統運用者の信号に応じて電力を一時的に削減または輸出することができます。

純粋に冗長性を確保するためにユニットを大型化する代わりに、施設は回転予備マージンを最適化し、バッテリーエネルギー貯蔵またはファストスタートガスエンジンを使用して周波数応答と電圧の安定化を実現しています。高度なエネルギー管理システム負荷制限シーケンスを調整し、重要なフィーダに優先順位を付け、系統障害後の再同期を自動化します。

- アジア太平洋地域の自家発電所市場規模、2021~2034年(10億米ドル)

市場ダイナミクス

市場の推進力:

産業用エネルギーのコスト変動と供給リスクの軽減により市場の成長を促進

送電網料金、相互補助金の追加料金、予測不可能な燃料調整料金の高騰により、エネルギー集約型産業の内部化が進んでいる発電、自家発電所市場の成長を推進しています。セメント、化学、金属、データ インフラストラクチャなどのセクターにとって、電力は生産利益に直接関係する主要な投入コストです。たとえ短時間の停電や電圧変動でも、機器が損傷したり、バッチプロセスが中断されたり、材料損失が発生したりする可能性があります。キャプティブパワーユニットは、制御された燃料調達と長期供給契約を通じてコストの可視性を提供し、料金改定や送電網削減の影響を軽減します。

通信の混雑やピーク時の需要制限が一般的となっている地域では、業界は負荷制限や強制的な消費制限に直面しています。自家発電を確立すると、特に製錬、石油化学、医薬品などの連続プロセスを運用する施設の運用の継続性が確保されます。さらに、内部生成により、プロセス負荷プロファイルに合わせて電源をより適切に調整できるため、動作の安定性が向上し、ダウンタイムが最小限に抑えられます。

市場の制約:

市場の需要を妨げる規制の複雑さと資本の囲い込み

自家発電プロジェクトは、管轄区域ごとに異なる重層的な規制承認に直面しており、多くの場合、発電ライセンス、環境認可、燃料連結許可、送電網相互接続契約が含まれます。オープンアクセス規則、相互補助金料金、または銀行規定の変更は、余剰電力輸出の経済状況を大きく変え、長期的な収益に不確実性をもたらす可能性があります。一部の地域では、排出基準や水使用規制の厳格化により、排ガス処理、冷却システム、継続的な監視インフラストラクチャへの追加投資が必要となり、コンプライアンスのオーバーヘッドが増加します。

規制のハードルを越えて、自家発電所には多額の先行投資と、通常 15 ~ 25 年にわたる長い資産ライフサイクルが必要です。この資本のロックインにより、特に景気循環的な需要にさらされている業界では財務の柔軟性が制限されます。生産量が減少したり、時間の経過とともにプロセスの帯電が変化したりすると、設置された発電容量が十分に活用されなくなる可能性があります。

市場機会:

脱炭素化に関連した産業電化とグリーンキャプティブ統合が優れた市場機会をもたらす

産業の脱炭素化目標は、次世代の自家発電構成に大きな機会を生み出しています。国際エネルギー機関 (IEA) によると、2023 年には産業が世界の電力消費量の約 30 ~ 35% を占めており (IEA、電力情報 2023)、産業電化がエネルギー システムに影響を与える可能性がある規模が浮き彫りになっています。として脱炭素化目標の厳格化に伴い、低中温産業用熱需要の割合が増加し、電化ソリューションに移行しており、再生可能エネルギーベースの自家発電との強力な連携が生まれています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

さらに、IEA (2023) および世界銀行の 2023 年炭素価格設定の状況と動向によると、2023 年には世界の温室効果ガス排出量の約 23% が炭素価格設定メカニズムの対象となります。これにより、コンプライアンスのリスクを管理するために低炭素自家発電を統合する業界の経済的インセンティブが高まりました。

市場の課題:

運用、燃料、コンプライアンスの制約が市場の成長に重大な課題をもたらす

自家発電所の開発は、設備投資を超えた構造的および運用上の課題に直面しています。主な問題の 1 つは、長期的な燃料の安全性と価格の予測可能性です。石炭や天然ガスに依存している産業は、プラントの効率やメンテナンスサイクルに直接影響を与える供給のつながり、輸送のボトルネック、燃料品質の不一致を管理する必要があります。特にガスベースの自家発電所は、割り当ての優先順位や輸入価格の変動の影響を受けやすく、予想される運営コストが混乱する可能性があります。もう 1 つの課題は、グリッドの同期と技術的統合にあります。独立モードと系統接続モードを切り替える際に安定した周波数と電圧を維持するには、高度な保護システムと熟練した運用監視が必要です。

セグメンテーション分析

燃料源別

コストの優位性とベースロードの信頼性により、石炭セグメントが優位を占める

燃料源別のセグメントに基づいて、市場は石炭、天然ガス、ディーゼル/HFO、再生可能エネルギーなどに分類されます。

2025 年には、石炭セグメントが市場シェアを独占しました。石炭は、主にコストの安定性と継続的なベースロード発電を実現できる能力により、引き続き優位性を保っています。セメント、鉄鋼などのエネルギー集約産業向けアルミニウム、および化学物質の場合、プロセスの完全性と機器の効率を維持するには、中断のない高負荷運転が不可欠です。石炭火力自家発電装置は、いくつかの地域で天然ガスに影響を与える外部燃料割り当てサイクルに依存することなく、安定した出力を提供します。

- 再生可能エネルギーセグメントは最も高い成長を遂げており、予測期間中に 8.15% の CAGR で成長すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

容量範囲別

10~50MWセグメントは産業用負荷マッチングに最適なスケールを提供し市場をリード

容量範囲に基づいて、市場は最大 10 MW、10 ~ 50 MW、51 ~ 150 MW、および 150 MW 以上に分類されます。

2025 年には、10 ~ 50 MW セグメントが世界市場を支配します。セメント工場、総合製鉄所、製油所、製紙工場、化学コンビナートなどの重製造ユニットは、多くの場合、この範囲に該当する接続負荷で稼働します。この範囲内で発電を設置すると、事業者はコアのベースロード要件を満たすと同時に、拡張のピーク時やメンテナンス期間中に補助電力を導入する柔軟性を維持できます。

- 51~150 MW セグメントは、分析期間中に 6.35% の CAGR で成長すると予想されます。

テクノロジー別

変動する需要プロファイルへの適合性によりガスタービンセグメントが優位

技術に基づいて、市場はガスタービン、レシプロエンジン、熱電併給(CHP)、再生可能マイクログリッドなどに分類されます。

2025 年には、ガス タービン部門が世界の自家発電所市場シェアを独占しました。従来の蒸気ベースのシステムとは異なり、ガス タービンは数分以内に全負荷に達することができるため、需要プロファイルが変動したり、負荷が頻繁に変動する産業に適しています。この応答性により、石油・ガス、石油化学、製造などの分野での中断のない生産がサポートされます。この分野では、わずかな電力の不安定でもプロセスの中断や材料の損失が発生する可能性があります。また、ガス タービンは出力密度が高く、設置スペースが比較的少なくて済むため、設置面積が限られている産業現場にとっては重要な利点となります。モジュール設計により、生産拡張計画に合わせて段階的に容量を追加できます。

- 再生可能マイクログリッドセグメントは、予測期間中に8.26%のCAGRで成長すると予想されます。

エンドユーザー別

金属・鉱物セグメントは、高エネルギー集約性と継続的操業により市場を支配

エンドユーザーに基づいて、市場はセメント、金属および鉱物、石油化学、データセンター、紙パルプ、その他。

2025 年には、非常に高いエネルギー強度と中断のない操業の必要性により、金属および鉱物セグメントが市場を支配しました。製錬、電気分解、圧延、鉱物精製などのプロセスでは、長期間の生産サイクルにわたって安定した高負荷電力が必要です。たとえ短時間の電圧変動や停電でも、溶融金属が凝固したり、耐火物ライニングが損傷したり、電気化学反応が中断されたりして、コストのかかるダウンタイムや機器損失につながる可能性があります。アルミニウム精錬所、合金鉄工場、鉄鋼総合施設では電力が操業費用のかなりの部分を占める可能性があり、コスト管理と供給の信頼性が戦略的優先事項となっています。自家発電により、これらの施設はエネルギーコストを安定させ、負荷率を最適化し、発電を炉サイクルやピークプロセス需要と同期させることができます。

- データセンター部門は、分析期間中に 8.89% の CAGR で成長すると予想されます。

自家発電所市場の地域分析

地理的に、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

アジア太平洋地域

Asia Pacific Captive Power Plant Market Size, 2025 ( USD Billion )

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は 2025 年に 1,189 億 7,000 万米ドルに達し、市場で最大のシェアを確保しました。キャプティブ・プラントは、急速な工業化、送電網の信頼性のギャップ、製造クラスターにおける高いエネルギー需要の集中のため、アジア太平洋地域で特に人気があります。中国、インド、インドネシア、ベトナムなどの国は、大規模な鉄鋼、セメント、化学薬品、繊維生産損失を避けるために継続的な電力が重要な産業。いくつかの新興国では、送電インフラの拡張が産業の成長に追いついていないため、電圧が不安定になり、定期的に負荷が遮断される問題が発生しています。自家発電により運用の継続性が確保され、ダウンタイムのコストが防止されます。

日本の自家発電所市場

日本市場は2025年に約133億4,000万ドルに達し、世界収益の約5.30%を占める。日本では、高い燃料輸入依存と送電網供給の制約の中で、エネルギー安全保障と価格の安定を確保するために、キャプティブ・プラントが産業施設で広く採用されています。

中国の自家発電所市場

中国市場は世界的に重要な市場となると予測されています。 2025 年の同国の収益は約 396 億 5,000 万ドルに達し、世界市場の約 15.77% を占めました。

インドの自家発電所市場

インド市場は 2025 年に約 288 億 5,000 万米ドルに達し、世界収益の約 11.47% を占めます。

北米

北米は2025年に556億5,000万米ドルで2番目に高いシェアを占め、2026年には584億7,000万米ドルで大きなシェアを占めると予想されている。北米では、信頼性のニーズ、エネルギーコスト管理、この地域の産業および商業環境に特有の脱炭素化圧力の組み合わせによって自家発電の採用が推進されています。米国とカナダには、化学、金属、自動車、データセンターなどのエネルギー集約型セクターが密集しており、短時間の送電網の中断でも、重大な生産損失、設備の損傷、契約上の罰金につながる可能性があります。この信頼性の重要性は、送電インフラの老朽化とピーク需要の圧力の増大によってさらに高まっています。例えばERCOTは、テキサス州だけで2023年に85GWを超える記録的な送電網需要を報告しており、容量要件に対する上昇圧力が継続していることを示唆する予測もある。

米国の自家発電所市場

北米の強い貢献と地域内での米国の優位性を踏まえ、米国市場は2025年に約478億4,000万米ドルに達し、世界市場規模の約19.02%を占めた。

ヨーロッパ

欧州は予測期間中に6.37%の成長率を記録すると予測されており、これは全地域の中で3番目に高い。市場の評価額は 2025 年に 456 億 5,000 万ドルに達しました。欧州委員会によると、2023 年の欧州では、電力と電力を含む産業が最終エネルギー消費総額の約 24.6% を占めました。天然ガス産業の成長が合わせてその消費量のほぼ 3 分の 2 (それぞれ 32.6% と 31.3%) を占めており、この地域の産業用エネルギー需要が相当であることが浮き彫りになっています。 EU の発電量は約 2,637 TWh に達し、低炭素電源への急速な移行を反映して再生可能エネルギー (風力、太陽光、水力) が純発電量の 40% 以上を占めています。

ドイツの自家発電所市場

2025 年のドイツ市場は約 114 億 5,000 万米ドルに達し、2026 年には約 121 億 4,000 万米ドルに達すると推定されており、これは世界収益の約 4.55% に相当します。

ラテンアメリカ

ラテンアメリカ市場は、予測期間中に緩やかな成長を遂げると予想されます。 2025 年の市場評価額は 98 億 1,000 万米ドルに達しました。ラテンアメリカでは、主に送電網の不安定性や地域の供給ギャップに対処するために、特に鉱業や資源集約型産業においてキャプティブ プラントが採用されています。ブラジル、チリ、ペルーなどの国では、金属、セメント、石油とガス遠隔地にあるプロジェクトの場所により、信頼性の高いグリッド アクセスが制限されるセクター。

ブラジルの自家発電所市場

ブラジル市場の評価額は 2025 年に約 45 億 6,000 万米ドルに達し、世界市場の約 1.81% を占めます。

中東とアフリカ

中東およびアフリカ市場は、予測期間中に大幅な成長を遂げると予想されます。この地域市場は、2025 年に評価額 214 億 3,000 万ドルに達します。中東とアフリカでは、自家発電プラントが石油とガスの分野で広く使用されており、石油化学製品、鉱山、および継続的な高負荷運転が重要な大規模工業地帯。湾岸諸国では天然ガスが豊富に供給されているため、ガスベースの自家発電システムやコージェネレーションシステムが支えられていますが、アフリカの一部では自家発電が送電網の信頼性の低さと容量不足を補っています。これらのシステムは、産業施設のエネルギーセキュリティ、コスト管理、運用の回復力を強化します。

GCC 自家発電所市場

GCC市場は2025年に約103億9,000万ドルに達し、世界市場の約4.13%を占める。

競争環境

主要な業界プレーヤー:

主要企業はターゲットを絞った成長戦略を展開し、存在感を強化

世界の自家発電所市場は、ゼネラル・エレクトリック・カンパニー(GE)、バルチラ・オイジ・アブプ、シーメンスAG、キャタピラー社などの著名なプレーヤーで構成される統合された市場構造を保持しています。市場で事業を展開している企業は、技術力、製品ポートフォリオの強化、製造拠点の拡大などを中心とした、的を絞った成長戦略を展開しています。

- たとえば、2024 年 8 月、GE ベルノバ (GE の発電部門) は引き続き世界のガス タービン需要をリードし、世界中で建設中のガス タービンの最大のシェアを保持し、約 55 GW がパイプラインにありました。これは、エネルギー転換の急務の中で、フレキシブルで水素対応のタービンに対する業界の需要に後押しされ、新しい自家用および実用規模のガス火力プロジェクトを支援するというGEの重要な役割を反映しています。 GE の好調な受注状況は、信頼性を重視した発電資産への継続的な投資を裏付けています。

世界市場における他の主要企業には、三菱重工業株式会社、バーラト・ヘビー・エレクトリカルズ・リミテッド(BHEL)、タタ・パワー、アダニ・パワーなどが含まれます。これらの企業は、分析期間中に世界市場シェアを拡大するためにパートナーシップと新製品の発売を優先すると予想されます。

プロファイルされた主要な自家発電所企業のリスト:

- ゼネラル・エレクトリック社(GE)(米国)

- バルチラ オイジ アブプ(フィンランド)

- シーメンスAG(ドイツ)

- キャタピラー社(米国)

- 三菱重工業株式会社(日本)

- Bharat Heavy Electricals Limited (BHEL) (インド)

- タタパワー(インド)

- アダニ・パワー(インド)

- GMRグループ(インド)

- サーマックス株式会社(インド)

主要な業界の発展:

- 2025 年 2 月: バルチラは、産業および系統分散の役割を果たす柔軟な発電所の受注が大幅に増加したと報告しました。バルチラのモジュラーエンジンシステムは、特に断続的な再生可能エネルギーが統合されている場合、高速ランピングと複数燃料機能を必要とする自家発電構成に選ばれることが増えています。この傾向は、産業界の顧客がストレージとバイオ燃料の互換性とのハイブリッド化による排出最適化と組み合わせたオンサイトの回復力に焦点を当てていることを浮き彫りにしています。

- 2024年9月:タタ・パワーは、再生可能発電容量を4倍の20GW以上に増やすために最大90億ドルを投資する計画を発表した。同社の戦略は送電網に接続された再生可能エネルギーに焦点を当てていますが、産業用および商業用の顧客にサービスを提供する太陽光発電と蓄電を統合したキャプティブおよびハイブリッド システムなど、メーター内の電力リソースの拡大にも沿っています。

- 2024年8月:三菱パワーは先進的なJクラスを供給する画期的な契約を獲得 ガスタービンサウジアラビアの SATORP 戦略的拡張プロジェクトの技術。このプラントは、効率、信頼性、持続可能性を重視して、石油化学事業に電気と蒸気の両方を供給します。三菱の役割は、エネルギー転換戦略の一環として、高効率のガス火力自家発電および産業用電力ソリューションへの継続的な世界的投資を強調するものです。

- 2024 年 6 月: シーメンス エナジー (シーメンス AG グループの一部) と GE ベルノバは、サウジアラビアの 2 つの新しい 2 GW コンバインド サイクル発電所への支援を発表し、信頼性の高いエネルギー インフラを拡大しました。シーメンスは、タイバ 2 およびカシム 2 施設でガス タービンおよび関連コンポーネントの設計、供給、サービスを行います。これらのプロジェクトは、2027年までに複合サイクル運転に移行し、石油火力システムと比較して排出量を削減しながら、サウジビジョン2030の目標をサポートすると予想されています。

- 2023年6月:サーマックスの子会社であるファースト・エナジー・プライベート・リミテッド(FEPL)は、2023年6月にグジャラート州で45.80MWの風力・太陽光ハイブリッド自家発電所を稼働させた。24.3MWの風力と21.5MWの太陽光発電容量を組み合わせたこの施設は、産業用に分散型電力を供給しながら、年間111,700トン以上のCO₂排出量を削減すると期待されている。消費。

レポートの範囲

世界の自家発電所市場分析は、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査を提供します。これには、市場のダイナミクスと、予測期間中に市場を推進すると予想される市場動向の詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併、買収の詳細に関する情報を提供します。調査レポートには、市場シェアと主要な運営企業のプロフィールに関する情報を含む詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 6.69% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | 燃料源、容量範囲、テクノロジー、エンドユーザー、地域別 |

| 燃料源別 |

|

| 容量範囲別 |

|

| テクノロジー別 |

|

| エンドユーザー別 |

|

| 地理別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 2,515 億米ドルで、2034 年までに 4,469 億 3,000 万米ドルに達すると予測されています。

2025 年の北米市場価値は 556 億 5,000 万ドルでした。

市場は、2026年から2034年の予測期間中に6.69%のCAGRを示すと予想されます。

石炭セグメントは、2025 年に燃料源別に市場をリードしました。

産業用エネルギー需要の高まり、送電網の信頼性への懸念、燃料費の変動性、脱炭素化目標が市場を牽引する主な要因となっています。

General Electric Company (GE)、Wärtsilä Oyj Abp、Siemens AG などが、市場の著名なプレーヤーの一部です。

2025 年にはアジア太平洋地域が市場を支配します。

エネルギーコストの管理、無停電電源供給のニーズ、規制の柔軟性、および再生可能ハイブリッドシステムの統合が、プラントの導入を促進すると予想される主な要因です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート