船舶用潤滑油市場規模、シェア及び業界分析:製品別(船舶用シリンダー油、ピストンエンジン油、システム油、その他)、船舶タイプ別(ばら積み貨物船、石油タンカー、一般貨物船、コンテナ船、その他)、地域別予測(2026-2034年)

主要市場インサイト

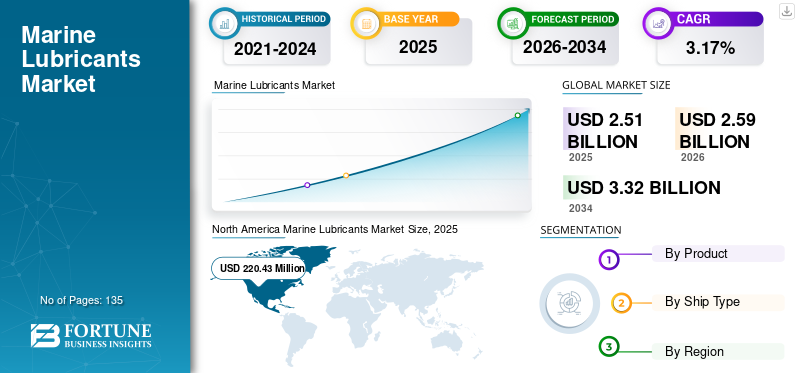

2025年の世界の船舶用潤滑油市場規模は25億1,000万米ドルと推計された。同市場は、2026年の25億9,000万米ドルから2034年までに33億2,000万米ドルへと拡大し、予測期間中の年平均成長率(CAGR)は3.17%になると見込まれている。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のマリン潤滑油市場インサイト

日本の海運・造船分野では、効率性の最大化と環境負荷低減を重視した高度な技術導入が加速しており、マリン潤滑油市場はその中核として注目を集めています。国内の企業は、エンジン性能を最適化し、保守作業の高度化や長期的な運航コストの低減を可能にする高機能潤滑ソリューションへの移行を進めています。意思決定層にとって、先進的な潤滑技術の活用は、運航効率の強化、設備信頼性の向上、環境基準への適応を実現する重要な戦略的要素となり、日本の海運産業が持続的な競争力を維持するための大きな価値を提供します。

世界の船舶用潤滑油市場 主要ポイント

市場規模と予測:

- 2025年の市場規模:25億1,000万米ドル

- 2026年の市場規模予測:25億9,000万米ドル

- 2034年の市場規模予測:33億2,000万米ドル

- 年平均成長率(CAGR):2026年~2034年:3.17%

市場シェア:

- 2018年、北米は世界の船舶用潤滑油市場で2.75%のシェアを占めた。

- 2018年、製品セグメントシェアの50.31%を船舶用シリンダーオイルが占めた。

- 船種セグメントでは2018年、ばら積み貨物船が40.93%のシェアで首位を占め、次いで石油タンカーが続いた。

主要国のハイライト:

- 米国:沿岸観光やレクリエーション海洋活動の拡大を背景に、2032年までに2億5365万米ドル規模に成長すると予測される。

- 中国:主要海運会社の所有と国際貿易への積極的参画による高い需要が、アジア太平洋地域の市場優位性を支える。

- インド・台湾:海上貿易と乾ドック容量の拡大が潤滑油消費の堅調な成長を支えると予想される。

- 欧州:ドイツ、オランダ、英国が主要消費国であり、高い貿易量と先進的な港湾インフラに支えられている。

船舶用潤滑油市場の動向

船舶用潤滑油は、船舶の最適化された運航に必要な過酷な性能要件を満たすために製造される特殊な潤滑油である。船舶システムの各種機械部品は、機能向上、保護、寿命延長のために潤滑油を必要とする。この点を考慮すると、船舶用潤滑油の採用は海運業界において重要な役割を果たす。国際海事機関(IMO)の統計によれば、世界の貿易量の約90%が海上輸送によって行われている。したがって、世界中で途切れることなく費用対効果の高い貿易を継続するためには、船舶の機械部品やシステムの性能を最適化し、寿命を延ばすことが重要です。北米では、2017年の2億1744万米ドルから2018年には2億2043万米ドルへと成長が見られました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

船舶用潤滑油市場は、製品別(船舶用シリンダーオイル、ピストンエンジンオイル、システムオイルなど)に分類される。船舶タイプ別では、ばら積み貨物船、石油タンカー、一般貨物船、コンテナ船などに区分される。これらの潤滑油は主に、船舶用エンジン、ベアリング・循環システム、ガスコンプレッサー、ギアシステム、油圧システム、伝達システム、タービンなどに使用される。2018年、船舶用シリンダーオイルセグメントは世界の船舶用潤滑油市場で50.31%のシェアを占めました。

船舶用潤滑油市場の成長要因

「潤滑油の低コスト運用と燃料効率向上により、船舶用潤滑油の採用が促進される」

船舶用潤滑油は海事サプライチェーンの重要な要素です。燃料費の高騰と国際海事機関(IMO)による厳格な規制の実施により、世界の船舶用潤滑油消費量は増加する見込みです。さらに燃料価格の上昇に伴い、船主はエンジンを低速航行レベルで運転することが予想され、これが燃料節約につながります。船舶用エンジンは低速運転を継続的に行うことが困難であり、これによりエンジン内部の腐食リスクや関連部品・システムの負荷増大が懸念される。エンジンの安全性と正常な機能を確保するため、これらの潤滑油への依存度が高まると予想され、これが予測期間中の船舶用潤滑油市場の成長を牽引すると見込まれる。

船舶用潤滑油市場のセグメント分析

製品別分析

「船舶エンジンの高性能化要求が船舶用シリンダーオイルの消費量増加を牽引」

船舶エンジンは、過酷な海洋環境下での稼働により、常に腐食リスクに晒されています。船舶用シリンダーオイルはエンジン部品を保護し、エンジン性能を向上させる上で極めて重要な役割を果たします。IMOによる硫黄含有量0.5%以下の新基準の施行に伴い、短期予測ではサプライチェーンの混乱が予想される。硫黄含有量削減のための船舶燃料の再配合により、触媒微粉を含むカッターストックの割合が増加し、船舶燃料噴射システムの摩耗プロセスがさらに改善される見込みである。これにより船舶燃料および潤滑油メーカーは製品再設計を推進。規制強化により潤滑油への依存度はさらに高まる見込み。船舶用シリンダーオイルの故障はエンジンに重大な損傷を与え、全機械関連クレームの28%を占める。スウェーデンクラブによれば、平均クレームコストは約65万米ドルである。これは船舶の継続的な運航において、船舶用シリンダーオイルの重要性とコスト削減の側面を示している。

船舶タイプ別分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

「予測期間中、ばら積み貨物船セグメントが最大の収益を生み出す見込み」

ばら積み貨物船は、世界の海上輸送産業において(載貨重量トン数ベースで)最大の船隊を占めています。これらの船は、鉄鋼、穀物、セメント、石炭などの包装されていないばら積み貨物の輸送を担っています。救命艇発射装置、エンジンおよびダビット、軸受、係留ウインチ、低速主機関などのシステムや部品での使用量が多いため、これらの船舶は船舶用潤滑油の消費量において大きな割合を占めています。世界貿易の増加に伴い、ばら積み貨物船の使用が増加し、潤滑油の消費量も増加すると予想されます。

- 2018年にはばら積み貨物船セグメントが40.93%のシェアを占めると予測される。

石油タンカーは世界市場で2番目に大きなシェアを占める。原油生産の混乱や原油供給取引の変化は、船舶用潤滑油市場の成長に影響を与える。コンテナ船および一般貨物船は、世界中の発展途上地域における電子商取引事業の拡大に伴い、収益性の高い成長機会を創出すると予想される。

地域別船舶用潤滑油市場分析

North America Marine Lubricants Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、中国遠洋運輸(COSCO)、中国海運コンテナライン(CLCL)、三井OSKライン(MOL)など同地域の船舶所有企業が多いことを背景に、予測期間中も主要消費地域であり続けると見込まれる。国連貿易開発会議(UNCTAD)によれば、船舶の約50%がアジア太平洋地域の企業によって所有されており、船舶用潤滑油消費の主要シェアを占めている。また、同地域にはドック施設が多数存在し、市場成長を支えている。インド、中国、台湾などの新興経済国における貿易活動の拡大は、今後数年間の市場成長を促進すると予想される。さらに、同地域における海軍艦艇の増加は、予測期間中の船舶用潤滑油市場に追い風をもたらすと見込まれる。

北米は船舶所有数が少ないため、市場シェアは一桁台にとどまっています。しかし、貿易量の着実な増加に伴い、予測期間中は船舶用潤滑油市場が緩やかに成長すると見込まれています。

欧州はアジア太平洋地域に次ぐ世界第2位の海洋潤滑油市場シェアを占める。欧州は世界貿易で重要な割合を占め、多数の港湾や乾ドックを有するため、地域内の潤滑油消費が健全に推移している。オランダ、ドイツ、英国が主要消費国である。

中東・アフリカ市場は石油タンカー向け潤滑油消費に牽引されている。しかし、イラン制裁などの政治情勢の不安定さは、予測期間中の船舶用潤滑油市場の成長を阻害する可能性がある。一方、GCC諸国とトルコは、地域全体の船舶用潤滑油需要の半分以上を占めている。

ラテンアメリカは、同地域における貿易活動の増加と電子商取引事業の拡大を背景に、最も急成長している市場の一つである。ブラジル、メキシコ、パナマ、チリ、アルゼンチンが同地域の船舶用潤滑油市場を大きく牽引する見込みです。

業界主要プレイヤー

「主要プレイヤーは海運会社との長期供給契約を締結」

世界の潤滑油の85%以上は、在庫価格での販売ではなく契約や供給協定を通じて販売されていると報告されている。したがって、メーカーは海運会社との長期供給契約の締結に注力し、世界中の様々な供給港におけるネットワーク強化を図っている。例えば、2019年11月には、シェルが中国のCCCC Dredging (Group) Co. Ltdと、シェル船舶用潤滑油の供給および技術サービスに関する枠組み契約を締結しました。シェルは強力な販売・流通ネットワークを有しており、世界61カ国700以上の港湾を通じたサービスを提供しています。

船舶用潤滑油市場における主要企業一覧:

- エクソンモービル社

- BP p.l.c.

- ロイヤル・ダッチ・シェル・プラシフィック

- トタルSA

- シェブロン・コーポレーション

- PJSC ルコイル石油会社

- クロダ・インターナショナル・プラシッド

- エニ石油製品

- レプソルS.A.

- ガスプロムネフチPJSC

- アビノイルS.A.

- シノペック

- セプサ

- その他

主要な業界動向

- 2019年11月、オランダに本社を置く幅広い特殊化学品・材料メーカーであるロイヤル・ダッチ・シェル社は、中国遠洋海運集団有限公司(COSCO SHIPPING)と、2020年末まで5隻の多目的パルプ運搬船向け船舶用潤滑油の供給に関する契約を締結しました。シェルは本契約に基づき、各種シリンダーオイル潤滑油を供給する。

- 2019年6月、 海洋用潤滑油メーカーであり、ロシアのルクオイル社(PJSC Lukoil Company)のドバイ子会社であるルクオイル・マリン・ルブリカンツ(Lukoil Marine Lubricants)は、クウェート石油タンカー会社(KOTC)の24隻の船舶向け海洋用潤滑油供給契約を更新した。

- 2018年7月、スペインに本社を置く石油・ガス関連製品メーカーのセプサ(CEPSA)は、UAEに本社を置くGPグローバルとの提携を発表し、インドにおけるセプサブランド船舶用・発電用潤滑油の製造・販売を開始した。

レポート対象範囲

An Infographic Representation of 海洋潤滑剤市場

View Full Infographic

View Full Infographicさまざまなセグメントについての情報を取得するには、 お問い合わせをお寄せください

これらの潤滑油市場の浸透には成長傾向が認められ、市場に存在するあらゆるセグメントにおける船舶用潤滑油市場の成長率と規模の詳細な分析が行われています。船舶用潤滑油市場は、製品、船舶タイプ、地域によって区分されています。製品ベースでは、船舶用シリンダー油、ピストンエンジン油、システム油、その他に分類されます。

船舶タイプ別では、ばら積み貨物船、石油タンカー、一般貨物船、コンテナ船、その他に分類される。地域的には、北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカの5大地域で分析が行われ、各地域はさらに国別に細分化されている。

カスタマイズのご要望 広範な市場洞察を得るため。

これに加え、本レポートでは船舶用潤滑油市場の動向と競争環境について詳細な分析を提供しています。レポートで提示される主な知見には、価格動向分析、本市場における最近の業界動向、主要国の規制状況、マクロ・ミクロ経済的要因、SWOT分析、主要業界トレンド、競争環境、企業プロファイルなどが含まれます。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2015-2026 |

|

基準年 |

2018 |

|

予測期間 |

2019-2026 |

|

過去期間 |

2015-2017 |

|

単位 |

価値(百万米ドル)および数量(キロトン) |

|

セグメンテーション |

製品別

|

|

船舶タイプ別

|

|

|

地域別

|

よくある質問

Fortune Business Insightsによると、世界の船舶用潤滑油市場規模は2026年に25億9,000万米ドルと評価されており、2026年から2034年にかけて年平均成長率(CAGR)3.17%で推移し、2034年には33億2,000万米ドルに達すると予測されている。

船舶用潤滑油市場は、予測期間(2026年~2034年)において年平均成長率(CAGR)3.17%で着実な成長を遂げると見込まれます。

主な動向としては、低硫黄船舶燃料への移行、ばら積み船の利用増加、高性能船舶シリンダーオイルの需要拡大が挙げられる。さらに、長期供給契約と国際海事機関(IMO)の規制が市場を大きく形作っている。

アジア太平洋地域は、大規模な船隊保有、高いドック入り能力、そしてCOSCOや三井OSKラインズといった主要企業に牽引され、船舶用潤滑油市場を支配している。UNCTADによれば、同地域は世界の船舶保有量のほぼ50%を占めている。

船舶用シリンダーオイルは主力製品であり、2018年の世界市場で50.31%以上を占めた。特に高負荷・低速運転条件下において、エンジン保護に極めて重要である。

米国の船舶用潤滑油市場は、沿岸観光やレクリエーションボート需要の増加、および海上貿易の緩やかな拡大を背景に、2032年までに2億5365万米ドルに達すると予測されている。

バルクキャリアは、石炭、セメント、穀物などの商品を輸送する際の大規模な艦隊のサイズと重い使用法により、海洋潤滑剤の最大の消費者です。石油タンカーは、2番目に大きいセグメントとして続きます。

主な課題には、国際海事機関(IMO)の硫黄規制への対応、低速運転によるエンジンの腐食、燃料および潤滑油の配合変更に伴う供給の混乱が含まれる。

主要企業にはエクソンモービル、BP、シェル、シェブロン、トタル、ルコイル、シノペックが含まれ、多くの企業が長期供給契約を結んでいる。例えばシェルは61カ国700以上の港湾に潤滑油を供給している。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 135

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート