デジタル署名市場規模、シェア及び業界分析:導入形態別(ソフトウェア/アプリおよびサービスとして)、企業タイプ別(企業/事業体および政府機関)、最終用途別(法務サービス、BFSI、医療、不動産、教育、製造、越境貿易、その他)、地域別予測(2026-2034年)

デジタル署名市場規模

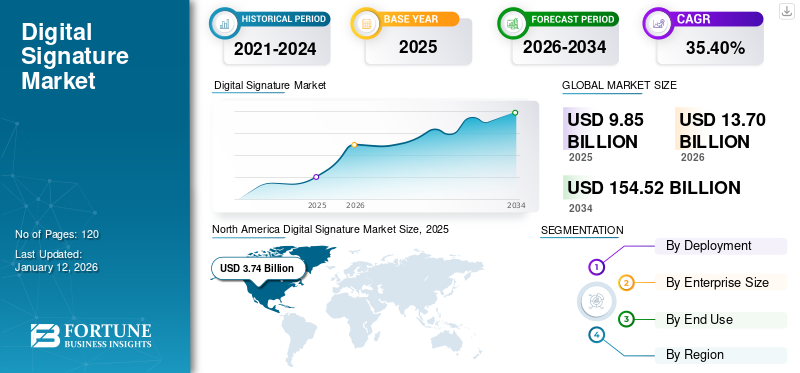

世界のデジタル署名市場規模は2025年に98億5,000万米ドルと評価された。市場は2026年の137億米ドルから2034年までに1,545億2,000万米ドルへ成長し、予測期間中に35.40%のCAGRを示すと予測されている。北米は2025年に38.00%のシェアで市場を支配した。

デジタル署名は、暗号化技術を使用して、電子文書の信頼性と整合性を確認するデジタル証明書を作成します。これは、署名者の身元を確認し、文書が変更されていないことを確認することにより、ドキュメントに電子的に署名する安全な方法です。

企業はますます採用に集中しています人工知能(AI)電子署名プラットフォームへのブロックチェーンテクノロジーは、強化された自動化、アイデンティティ検証、詐欺防止、ユーザーエクスペリエンスを提供します。この傾向は急速なペースを獲得しており、市場の成長を後押しする可能性があります。

市場は、Adobe Inc.、Docusign、Inc.、Onespan、Inc.、GlobalSign、Inc。、Signix、Incなどの確立された主要企業によって支配されています。これらのプレーヤーは、企業、政府機関、および金融機関とのパートナーシップに焦点を当て、世界中の電子文書の安全で強化された署名体験を提供します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のデジタル署名市場インサイト

日本では、業務のデジタル化やリモートワークの定着に伴い、デジタル署名の導入が急速に進んでいます。多くの企業が、契約手続きの効率化、セキュリティ強化、コンプライアンス対応を目的に、信頼性の高い電子認証技術を採用しています。世界的にデジタルトランザクションの標準化が進む中、日本の市場にとっては、先進的な署名プラットフォームを活用し、業務スピードと安全性を同時に向上させる重要な機会となっています。

規制環境

|

地域/国 |

規制の枠組み |

重要な機能 |

法的認識 |

アプリケーションの範囲 |

認証当局 |

|

欧州連合(EU) |

Eidas Regulation(EU)No 910/2014 |

3種類の電子署名を定義します:シンプル、高度、資格。 |

適格な電子署名(QE)は、手書きの署名と同じ法的効果を持っています。 |

すべてのEU加盟国に適用され、国境を越えた認識を確保します。 |

EIDASの下で認定された資格のある信託サービスプロバイダー(QTSP)。 |

|

米国(米国) |

esign Act(2000)およびUeta(1999) |

esignは連邦政府の認識を提供します。 UETAは州レベルで適用されます。 |

すべての当事者が同意した場合、電子署名は法的拘束力があります。 |

esignは全国的に適用されます。 UETAは47の州で採用されています。 |

認証当局は、連邦法および州法に基づいて認められています。 |

|

インド |

情報技術法、2000(IT Act) |

非対称の暗号システムに基づいたデジタル署名を認識します。 |

デジタル署名は、従来の署名と同じ法的妥当性を持っています。 |

電子ファイリングやGSTファイリングなど、インド全体に適用されます。 |

認証当局は、認証当局(CCA)の管理者によって認可されています。 |

生成AIの影響

AIオートメーションの成長は、より速く、より効率的なデジタル署名ワークフローを促進します

デジタル署名プラットフォームは、ハッシュや公開キーインフラストラクチャ(PKI)などの暗号化技術を使用して、電子文書の整合性と信頼性を確保しています。これらのテクノロジーを使用して、偽のドキュメントを作成できるAI生成コンテンツの時代に電子文書を保護することが重要です。 AIテクノロジーは、バイオメトリックデータの助けを借りてユーザーのIDを簡単に検証して、不規則性と詐欺的な活動を検出できます。これにより、ターンアラウンドの時間が速くなり、運用コストが削減されます。

さらに、市場のプレーヤーはますます統合に集中しています生成AIユーザーエクスペリエンスを強化し、世界中の大規模な顧客ベースを引き付けるための電子署名プラットフォームのテクノロジー。

例えば、

- 2023年4月、Shangshangqianは業界初の排他的なAI製品「Hubble」を立ち上げました。 Hubbleは、初期化段階で契約コンテンツを要約し、ドキュメントの理解とレビューを合理化することにより、顧客を支援します。

市場のダイナミクス

マーケットドライバー

企業間のデジタル署名の意識と受け入れの増加は、市場の成長を促進します

世界中の企業や消費者は、法的な有効性と、デリケートな文書に提供されるセキュリティの強化により、デジタル署名プラットフォームに精通しています。多くの企業は、金融取引、契約、リース関連作業など、さまざまなタイプの契約に従来の紙ベースの署名の代わりに、デジタル署名ソリューションを使用しています。複数の業界にわたる電子署名の認識と法的認識の増加は、世界的に彼らの採用を後押ししています。 BFSI、製造、不動産、政府セクターなどの高度に規制された業界では、電子署名が理想的な方法と見なされます。例えば、

- 業界の専門家によると、米国および欧州の金融会社では、顧客にオプションが与えられたとき、顧客の90%以上が従来の紙ベースの署名ではなく、ドキュメントをe署名することを選択しています。

これらの要因は、企業間の電子署名の採用を促進しているため、市場の成長を促進しています。

市場の抑制

高い実装コストと規制コンプライアンスは市場の成長を妨げる可能性があります

デジタル署名プラットフォームの実装には、特に小規模な組織には高いコストが必要ですが、大企業にとってはかなりの初期投資が必要です。これらのコストには、ハードウェア(バイオメトリックシステムと署名パッド)の購入とソフトウェアライセンスが含まれる場合があります。さらに、組織は、これらのシステムを効率的に運営するために、既存の従業員に新しい人員を募集するか、トレーニングを提供する必要がある場合があります。この高い初期実装コストは、中小企業がこのような高価なシステムに投資する障壁として機能する可能性があります。

さらに、世界中のさまざまな国には、電子署名の使用を管理するさまざまな規則と要件があります。たとえば、特定の管轄区域では、電子署名の使用に関する制限がほとんどない場合があります。または、ドキュメントを認証して合法と見なされるために追加の証明書が必要になる場合があります。矛盾は不確実性を生み出し、電子署名の採用を遅らせる可能性があります。

市場機会

デジタルトランスフォーメーションの需要の増加とe-ガバナンスイニシアチブは、市場の成長のための有利な機会を生み出します

世界中の政府は、書類を減らし、効率を改善し、より良い公共サービスを提供するために、デジタル化プロセスを積極的に促進しています。電子政府の採用に重点が置かれることは、政府機関間の電子署名の人気の増加に貢献する重要な要因です。例えば、

- インドでは、オンライントランザクションと文書承認にe-signatureを使用するための全国的な推進により、公共および民間部門でのeシグネチャの採用の道が簡素化されました。

- ヨーロッパでは、複数の国が加盟国全体にシームレスなデジタル環境を作成するための統一戦略を開発することを計画しています。このイニシアチブは、地域全体でeシグネチャの採用を促進しています。

これらの政府主導のデジタル変革プロジェクトは、政府組織における電子署名ソリューションの採用を採用するための有利な機会を生み出します。

デジタル署名市場動向

デジタル署名におけるブロックチェーンテクノロジーの顕著な市場動向である

ペーパーレスシステムの人気の高まりは、さまざまなセクターでの電子認証に対する大きな需要を生み出します。ブロックチェーンテクノロジーは、サイバーセキュリティ、政治、および データ分析。さらに、署名プロセス後のドキュメントの完全性を保護するために、電子署名ソフトウェアでも使用されます。例えば、

- ブロックチェーンに関するEmudhraによる2021年10月のレポートによると、データの整合性を確保し、改ざんを防ぐために、すべてのトランザクションがデジタル署名されています。

ブロックチェーンを統合することにより、e-signatureプラットフォームはセキュリティと透明性を高め、ドキュメントが署名されたら変更できないようにします。これらの機能は、デジタル署名の採用を強化する上で重要であり、予測期間中にデジタル署名市場の成長に大きく貢献することが期待されています。

セグメンテーション分析

展開モードによって

利便性とアクセシビリティに対する需要の高まりが後押しされましたソフトウェア/アプリ セグメントの成長

展開モードに基づいて、市場はソフトウェア/アプリ(クラウドベースおよびモバイル対応)およびサービスとして分割されます。

デジタル署名ソリューションにより、ユーザーはインターネット接続でいつでもどこでもドキュメントに署名できるため、ソフトウェア/アプリは2024年に最大の市場シェアを占めています。この機能には、物理的に利用可能性の必要性と、ドキュメントの印刷、署名、スキャンの時間のかかるタスクが除外され、それにより利便性と効率が向上します。

サービスは、インフラストラクチャ、ハードウェア、またはソフトウェアライセンスに多大な投資を行うために企業が必要とされていないため、予測期間中に最高のCAGRで成長すると予想されています。多くの場合、ペイパーユーザーまたはサブスクリプションベースで提供されるこのモデルは、企業がコストを管理するのに役立ちます。この機能は、ITインフラストラクチャの予算が限られている中小企業にとって有益です。

エンタープライズタイプごとに

の需要の高まり高度な暗号化技術により、企業/企業セグメントの成長が促進されました

企業タイプに基づいて、市場は企業/企業(大企業と中小企業)および政府機関に分岐しています。

電子署名は、公開キーインフラストラクチャ(PKI)などの高度な暗号化技術を使用して、署名ドキュメントの信頼性と完全性を確保するため、2024年に最大の市場シェアを獲得しました。署名者の身元を検証する安全な方法を提供し、文書が変更されないことを保証します。したがって、それらは主に、財務、ヘルスケア、不動産、製造などの企業で採用され、機密情報を保護しています。

政府の職員は、電子メールやその他の電子通信を保護するためにeシグネチャプラットフォームをますます使用しているため、予測期間中に最高のCAGRで成長することが期待されています。これらのプラットフォームは、公式の政府文書の信頼性と機密性を確保するのに役立ちます。

エンド使用により

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

より速いトランザクション処理の需要の急増が支配しましたBFSIセグメントの成長

最終用途に基づいて、市場は法律サービス、BFSI、ヘルスケア、不動産、教育、製造、国境を越えた貿易などに分類されます(メディア&エンターテイメント)。

銀行金融サービスと保険(BFSI)は、2024年に最大の市場シェアを占めています。銀行組織の従来の紙ベースの署名プロセスには、物理的な存在、印刷、文書管理、郵送が必要なことが多く、ドキュメントの処理が遅れています。トランザクションと承認のワークフローを高速化するために、複数の銀行組織が電子署名プラットフォームを採用して、オンラインでドキュメントのリアルタイム署名を可能にしています。さらに、銀行サービスをより速くするために、ローン、保険請求、口座開設、およびその他のサービスの承認時間を短縮します。

ヘルスケアは、予測期間中に最高のCAGRで成長すると予想されています。デジタルテクノロジーの採用が拡大しているため、医療従事者と医師は、すべての患者が正しい治療を提供するための正確な医療記録に大きく依存しています。これにより、世界中の複数のヘルスケア組織は、e-Singeデバイスを病院情報システム(HIS)および電子健康記録(EHR)プラットフォームに直接統合して、ドキュメントをスキャンし、既存のソフトウェア内でシームレスに記録を更新し、それによってセグメントの成長を促進しています。

デジタル署名市場の地域の見通し

この地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、南アメリカ、中東&アフリカで研究されています。

北米

North America Digital Signature Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2024年に最大のデジタル署名市場シェアを開催しました。この地域は、デジタルドキュメントテクノロジーの早期採用者として知られています。 2000年のグローバルコマースおよび全国商取引(ESIGN)法における電子署名によると、連邦法が適用されるすべての米国の州および領土で電子署名が法的に認められています。この地域では、銀行、ヘルスケア、法律サービスなどの業界がデジタル署名を採用して、セキュリティを強化し、詐欺を防止しています。

- たとえば、米国の組織の約70%〜80%が、より広範なものの一部としてe-Signatureツールを運用に採用しています。デジタル変換テクノロジー。

無料サンプルをダウンロード このレポートについて詳しく知るために。

米国では、組織は効率、セキュリティ、コンプライアンスにますます優先順位を付けています。これは、電子署名ツールの重要な採用の背後にある主要なドライバーです。さらに、サイバー犯罪インシデントの数が増加すると、従来の手書きの署名よりも高いレベルのセキュリティを提供するため、電子署名の需要は全国で増加します。例えば、

- 業界の専門家によると、2024年には、米国中の法律事務所の78%が、リモートワーキングハイテクスタックの一部として電子署名ソフトウェアを採用しています。

南アメリカ

南アメリカでは、電子署名の採用が大幅に増加しています。これは、政府サービスにおける電子署名の採用が高まっているため、市民がオンラインでサービスにアクセスし、安全に文書を提出できるようになりました。例えば、

- 2001年11月、アルゼンチンは、商業および政府の取引の両方をサポートする電子署名法であるLeyNº25.506を制定しました。

さらに、この地域の法律事務所と裁判所は、契約、申請、その他の法的文書のためにeシグネチャツールをますます採用しています。紙ベースのプロセスを減らすことにより、ドキュメント作業を高速化します。

ヨーロッパ

ヨーロッパでは、デジタル署名は、業界全体でeビジネスシステムの実装の増加により、顕著なペースで成長しています。 2016年7月、欧州連合は、エイダス(電子識別、認証、信託サービス)などの新しい規制を形成し、地域全体の電子署名ツールのフレームワークを確立しました。さらに、この地域の国々は、国境を越えた取引を簡素化し、地域統合を促進するために、電子署名の規制と基準に匹敵するように協力することができます。例えば、

- 2023年3月、ロンドンを拠点とするスタートアップであるRegtechは、デジタル署名ソリューションであるDSIGNを立ち上げました。 DLTのパワーとフラッグシップ製品であるDSENDを組み合わせることにより、同社はあらゆる規模の企業が電子署名にアクセスできるようにしました。手頃な価格の固定金モデルは、さまざまなセクターでの採用をサポートしています。

中東とアフリカ

中東とアフリカ(MEA)は、予測期間中に注目に値する成長を紹介することが期待されています。さまざまな業界にわたる電子署名の採用の増加は、地域全体で市場の成長を促進します。ドバイ国際金融センター(DIFC)は、電子取引法を採用しており、その下では、国の金融組織でデジタル署名が法的に受け入れられています。さらに、UAE政府は、地域全体で市場の成長を促進する上で重要な役割を果たしている公共部門のサービスにe署名の使用を促進しています。

アジア太平洋

アジア太平洋地域は、予測期間中に最高のCAGRで成長すると予想されています。この地域は、業界全体でデジタル化の改善を目的とした強力な政府のイニシアチブに支えられて、さまざまなセクターにわたって急速なデジタル変革を目撃しています。中国では、2004年に最初に制定され、2015年に修正された電子署名法(ESL)が2019年に更新されました。インドでは、情報技術法(2000)がデジタル署名の使用に関する法的枠組みを提供します。これらの法律は、e署名を法的に認識し、規制の骨格を提供します。したがって、政府、法律、および金融セクターの要因にわたる電子署名ツールの採用の増大は、地域全体で市場の成長を促進すると予想されます。

- たとえば、2023年7月、Zoho Corporation Pvt。 Ltd.は、PWC Indiaとのパートナーシップに従事し、ビジネス全体のデジタルトランスフォーメーションを高めました。このコラボレーションを通じて、Zohoは、製品をPWCのコンサルティングサービスと統合して、ビジネス効率を高めることを目指しています。

競争力のある風景

主要業界のプレーヤー

主要市場のプレーヤーは、顧客ベースを拡大するためのパートナーシップと買収戦略に焦点を当てています

主要なプレーヤーは、業界固有のサービスを提示することにより、グローバルな地理的存在を拡大することに焦点を当てています。主要なプレーヤーは、地域全体の優位性を維持するために、地域のプレーヤーとの買収とコラボレーションに戦略的に焦点を当てています。トップマーケットの参加者は、消費者ベースを増やすための新しいソリューションを立ち上げています。製品革新のための絶え間ないR&D投資の増加は、市場の拡大を促進しています。したがって、トップ企業は、市場での競争力を維持するために、これらの戦略的イニシアチブを急速に実施しています。

調査対象の主要なデジタル署名会社のリスト:

- Adobe、Inc。(米国)

- Onespan、Inc。(私たち。)

- Docusign、Inc。(私たち。)

- Thales Group(フランス)

- AssaAbloy(スウェーデン)

- GlobalSign、Inc。(ベルギー)

- ンバストコーポレーション(私たち。)

- Ascertia Limited(英国)

- Signix、Inc。(米国)

- Idemia(フランス)

- IDERUST(米国)

- QuickSign(フランス)

- signiflow(英国)

- Signwell(米国)

- アルファトラスト(米国)

- actalis(イタリア)

- Zoho Corporation Pvt。 Ltd.(インド)

- ノタリウス(米国)

- Symtrax(米国)

- digisigner(ドイツ)

…。そしてもっと

主要な業界の開発

- 2025年3月:Docusign、Inc。は、Algebrik AIとの戦略的パートナーシップに従事しました。このコラボレーションを通じて、Docusignはそのe-Signature and Asmional Automation機能をAlgebrik AIのプラットフォームに統合し、シームレスなローンオリジネーションワークフローを可能にし、カスタマーエクスペリエンスを強化します。

- 2024年7月:Potean Egov Technologies Ltdは、電子署名ツールであるEsignproを立ち上げました。エンタープライズグレードのフルスタックスマートドキュメントと自動化スイートで有効になり、組織がビジネスを容易にするのに役立ちます。

- 2024年5月:Cygnet.OneはGlobalSignと提携して、ブロックチェーンテクノロジーによって有効なeシグネチャツールであるCygnatureを起動しました。この製品の発売を通じて、同社は中東とインドで安全でペーパーレスの取引を提供することを目指しています。

- 2023年2月:Zohoは、ISVとOEMのZohoサインサービスを更新しました。このサービスにより、ソフトウェアベンダーと機器メーカーは、Zohoの電子署名機能を製品に組み込むことができました。堅牢なAPI、シームレスなアプリ統合のためのモバイルSDK、SSO認証、およびより強力なブランドアイデンティティのためにブランディングを完全にカスタマイズする機能を提供します。

- 2023年1月:DocusignはTechnobindと提携して、Digital Indiaキャンペーンに沿って、インド市場にsignatureテクノロジーを提示しました。このコラボレーションでは、Docusignのアプリケーションの範囲と統合を利用して、Esignature、契約ライフサイクル管理、ドキュメント作成など、契約プロセス全体を合理化しました。

投資分析と機会

Adobe Inc.、Docusign、Inc.、Onespan、Inc.、GlobalSign、Inc。、Signix、Inc。など、市場で営業している主要なプレーヤーは、パートナーのエコシステムの充実に焦点を当てています。このアプローチは、製品の専門知識を強化し、顧客体験を強化するのに役立ちます。さらに、市場のプレーヤーは、ディストリビューターと再販業者を強化して、グローバルな存在感を拡大しています。さらに、市場のプレーヤーは、規制と一致し、安全で合理化されたプロセスを顧客に提供するいくつかのコンプライアンスからのサポートを確保することに継続的に取り組んでいます。これらの要因は、市場の成長のための有利な機会を生み出すことが期待されています。

報告報告

このレポートは、市場の詳細な分析を提供し、大手企業、サービスタイプ、製品の主要なアプリケーションなどの重要な側面に焦点を当てています。その上、このレポートは市場動向に関する洞察を提供し、主要な業界の発展を強調しています。上記の要因に加えて、このレポートには、近年市場の成長に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的期間 |

2021~2024年 |

|

成長率 |

2026年から2034年までの年平均成長率(CAGR)は35.40% |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション |

展開モード別

企業種別

最終用途別

地域別

|

|

レポートに掲載されている企業 |

|

よくある質問

市場規模は2034年までに1545億2000万米ドルに達すると予測されている。

2025年、市場規模は98億5000万米ドルと評価された。

予測期間中、市場は年平均成長率(CAGR)35.40%で成長すると予測されている。

展開モードにより、ソフトウェア/アプリセグメントが市場をリードしました。

企業間のデジタル署名の意識と受け入れを高めることは、市場の成長を促進する重要な要因です。

Adobe、Inc.、Onespan、Inc.、Docusign、Inc.、Thales Group、Assa Abloy、Globalsign、Inc。、委任株式会社、Ascertia Limited、Signix、Inc。、およびIdemiaは市場のトッププレーヤーです。

北米は2025年に38.00%のシェアで市場を支配した。

終了により、ヘルスケアセグメントは、予測期間中に最高のCAGRで成長すると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 120

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。