次世代自律戦闘機の市場規模、シェアおよび業界分析、航空機サイズ別(小型、中型、大型)、プラットフォームタイプ別(協調戦闘機、無人戦闘航空機、遠隔搬送装置、自律攻撃機)、システムコンポーネント別(自律性およびAIソフトウェア、通信およびデータリンク、センサーおよびペイロード、武器統合およびミッションシステム、機体および推進システム)、戦闘別役割(電子戦、囮および帰属作戦、空対空戦闘支援、SEAD/DEAD、ISRおよび標的化、攻撃)および地域予測、2026年から2034年

次世代自律戦闘機の市場規模と将来展望

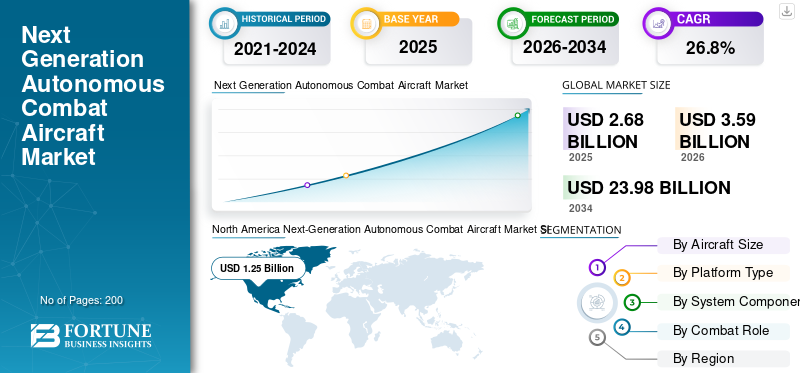

次世代自律型戦闘機の市場規模は、2025年に26億8000万米ドルと評価された。同市場は、2026年の35億9000万米ドルから2034年までに239億8000万米ドルへと成長し、予測期間中の年平均成長率(CAGR)は26.8%になると見込まれている。2025年、北米は次世代自律型戦闘機市場において46.64%の市場シェアを占め、同市場をリードした。

この市場は、人工知能、高度なセンサー システム、自律飛行技術の融合によって推進され、世界の航空宇宙および防衛産業内で急速に進化するセグメントを表しています。世界中の政府や防衛機関は、人間への曝露を最小限に抑えながらリスクの高い任務を遂行するために、無人でオプションで操縦可能な戦闘プラットフォームをますます優先するようになっている。この市場には、忠実な僚機や共同戦闘機から完全自律型攻撃システムに至るまで、幅広いプラットフォームが含まれています。これらのプラットフォームへの需要は、現代の空戦戦略を再構築する防衛近代化、AI主導の意思決定、有人・無人チーム編成ドクトリンへの投資の増加によって牽引されています。

市場の主要企業には、ゼネラル・アトミックス・エアロノーティカル・システムズ、アンドゥリル・インダストリーズ、ボーイング、ノースロップ・グラマン、ロッキード・マーチン、クレイトス・ディフェンス&セキュリティ・ソリューションズ、BAEシステムズなどが含まれます。これらの企業は、高度な AI を活用した自律性アーキテクチャ、視認性の低いステルス設計、モジュラー オープン システム プラットフォーム、忠実な僚機と協力的なチーミング機能、および統合されたチームを通じて競争しています。センサーフュージョンテクノロジー。これらは、防衛および国家安全保障の用途にわたる攻撃作戦、ISR任務、電子戦、紛争空域侵入に合わせて調整されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

次世代自律戦闘航空機の市場動向

AI と有人-無人チーミング (MUM-T) の統合の加速により、自律戦闘航空が再構築されています

市場における最も決定的なトレンドは、AI を活用した有人-無人チーム化の急速な運用化です。国防軍は概念的な枠組みから積極的な調達契約へと移行しており、戦力増強のために有人戦闘機と並んで自律型僚機を組み込んでいる。適応的な任務遂行とネットワーク化された戦力増強のための AI を活用した自律型僚機の統合と、紛争空域での協調的な低観測能力を備えたステルス無人プラットフォームの開発が市場の拡大を推進しています。さらに、リアルタイムの協調ターゲティングおよびセンサー フュージョンのための安全な高帯域幅データ リンクの実装も、市場を形成する主要なトレンドです。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

激化する地政学的な緊張と防衛近代化の義務が市場の発展を促進

地政学的な不安定性の高まりとマルチドメインの脅威環境の進化が、次世代自律戦闘機市場の成長を推進しています。新興国では近代化が重視されており、無人空中戦闘の開発に多大なリソースが投入されている。これは、ハイテクドローンシステムの取得や大国との技術バランスの維持を可能にする軍事支出の増加によるものです。同時に、軍事作戦の効率を高めるための防衛機器、特に自律型軍用機や無人航空機(UAV)への政府投資の増加が市場の重要な推進力となっています。さらに、米国国防総省も近年、調達や研究、開発、試験、評価に多額の資金を要求しています。これらの財政的および戦略的要請の組み合わせにより、自律戦闘機のバリューチェーン全体に持続的な需要が生み出されています。

市場の制約

高い開発コスト、規制の複雑さ、輸出規制により市場拡大が制限される

強い需要シグナルにもかかわらず、市場はプログラム経済学と国際貿易ガバナンスに根ざした制約に直面しています。 AI フライト コンピューター、マルチモーダルの統合により開発費用が急速に拡大センサースイート、冗長作動により、最初の収益が得られるまでに 1 億米ドルを超える可能性があります。さらに、チップ不足と輸出規制によりアビオニクスの部品表コストが高騰し、初期段階の製造業者の重しになっています。さらに、ミサイル技術管理制度(MTCR)は、射程300kmを超えるシステムとペイロード500kgを超えるシステムを禁止しているため、需要が細分化され、一部の政府は先住民供給業者に誘導されている。米国の規制は中国製コンポーネントの使用をさらに制限しており、インテグレータの再設計コストが増加しています。これらの障壁は総合的に国際プログラムのスケジュールを遅らせ、対応可能な輸出市場を制限します。

市場機会

防衛近代化プログラムの拡大と共同戦闘機調達により、大きな成長の可能性が見込まれる

市場は、世界的な防衛調達サイクルと、手頃な価格の消耗性プラットフォームの推進に関連した大きな機会を提供しています。米国は、共同戦闘機(CCA)プログラムを通じて初期ペースを設定し、2028年までに1,000人以上の自律型僚機を必要とする2024年4月の契約をアンドゥリルとゼネラル・アトミックスと並行して締結した。米国を超えて、同盟国も同様の能力開発経路を追求している。オーストラリアのMQ-28ゴーストバットは実証機から運用資産へと進化しつつある一方、欧州の仏独スペイン未来戦闘航空システム(FCAS)と英国の自律連携プラットフォーム(ACP)コンセプトは、有人・無人のチーム編成がTier-1航空戦力計画の中核要素となっている事を裏付けている。これらのプログラムは、プラットフォーム開発者、AI ソフトウェア インテグレーター、サブシステム サプライヤーにとって、長期的で価値の高い調達の機会を総合的に表しています。

市場の課題

サイバーセキュリティの脆弱性、自律的な意思決定の倫理、および相互運用性のギャップが運用およびポリシーの障害を引き起こす

次世代自律戦闘機の配備は、広範な運用導入の前に業界が解決しなければならない一連の技術的、倫理的、相互運用性の課題によって複雑になっています。共同戦闘機プラットフォームにおける電子戦の統合とサイバー回復力への焦点、そして有人・無人チームの予知保全と任務計画のためのデジタルツインシミュレーションの採用の必要性は、競合する環境で信頼性の高い自律システムを運用することの複雑さを浮き彫りにしています。技術的なギャップを超えて、AI 対応の自律航法、EO/IR およびレーダーベースの ISR ペイロード、電子戦システム、安全な SATCOM 通信リンク、モジュラー プラグ アンド プレイ ミッション アーキテクチャなどの次世代機能の統合にかかるコストが高いため、艦隊の急速な近代化が制限されています。交戦規則、人間参加型要件、および関連する相互運用性基準に沿った問題により、連合パートナー間の調達決定がさらに複雑になります。

セグメンテーション分析

航空機のサイズ別

持続的な長距離攻撃および監視ミッションの需要の高まりが中型航空機セグメントの成長を促進

航空機のサイズに基づいて、市場は小型、中型、大型に分類されます。

中型セグメントは、2025 年の次世代自律戦闘機市場で最大のシェアを占めます。軍隊が、大型システムによるコスト負担なしにペイロード容量、作戦範囲、ミッション耐久性のバランスをとったプラットフォームを求めているため、中型クラスの自律戦闘機の需要が高まっています。戦術用小型無人機と重いMALEプラットフォームの間の重要なスペースを占める中型航空機は、長期の出撃にわたって多様なセンサーや兵器のペイロードを搭載できる能力でますます評価が高まっています。そのため、国境警備、海上監視、紛争環境での精密攻撃に適しています。

小型セグメントは、予測期間中に 26.9% の CAGR で増加すると予想されます。

プラットフォームの種類別

有人-無人チーミングドクトリンの拡大により、協調戦闘機/忠実僚機セグメントの成長が促進される

プラットフォームのタイプに基づいて、市場は協調戦闘機/忠実な僚機、無人戦闘機、遠隔空母、自律攻撃機、およびオプションで有人戦闘機に分類されます。

2025 年には、共同戦闘機/忠実な僚機セグメントが世界市場を支配していました。世界中の意思決定者が有人能力と自律的進歩のバランスをとる統合プラットフォームを求めているため、この分野は現代の防衛戦略を再定義しています。この勢いは、次の分野におけるイノベーションによって形作られています。人工知能、回復力のある通信、高度なセンサー融合により、複雑な地球規模の脅威に対処し、軍隊の有効性を最適化します。忠実な僚機プラットフォームは、有人航空機に関連するリスクを軽減しながら、ミッション範囲と攻撃能力を飛躍的に拡大し、世界中で持続的な調達関心を高めます。

遠隔通信事業者セグメントは、予測期間中に 27.2% の CAGR で成長すると予測されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

システムコンポーネント別

マルチドメインの運用要件の高まりにより、センサーおよびペイロード分野の需要が拡大

システムコンポーネントに基づいて、市場は自律性とAIソフトウェア、通信とデータリンク、センサーとペイロード、兵器統合とミッションシステム、機体と推進システムに分類されます。

センサーおよびペイロード部門は、予測期間を通じて圧倒的な市場シェアを獲得すると予想されます。ドローンが共有インテリジェンスネットワークを使用して有人航空機と連携する忠実な僚機コンセプトへの移行は、通信中継、標的化、電子戦対策用に設計されたペイロードの戦略的重要性を浮き彫りにしている。さらに、AI と機械学習の統合によりペイロード機能に革命が起こり、ドローンが物体を自律的に識別および分類し、脅威を検出し、データ ストリームをリアルタイムで分析できるようになります。小型化の傾向とモジュラーアーキテクチャにより、次世代ペイロードに対応できるミッションセットがさらに拡大しています。

自律性および AI ソフトウェア部門は、予測期間中に 27.8% という高い CAGR で成長すると予測されています。

戦闘役割別

戦場のインテリジェンス需要の高まりが ISR とターゲットセグメントの成長を促進

戦闘の役割に基づいて、市場は電子戦、囮および攻撃可能な作戦、空対空戦闘支援、SEAD/DEAD、ISRおよびターゲティング、ストライク/ディープストライクに分類されます。

2025 年には、ISR およびターゲティングセグメントが市場を支配しました。自律型プラットフォームが軍事戦域全体で主要な ISR 資産となるにつれ、レーザー指定子、合成開口レーダー、AI 対応の物体分類などの高度なターゲティング システムに対する需要が、すべての主要な防衛プログラムにわたって高まり続けています。

さらに、電子戦セグメントは調査期間中に 28.0% の CAGR で成長すると予測されています。

次世代自律戦闘機市場の地域別展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、および世界のその他の地域に分類されます。

北米

North America Next-Generation Autonomous Combat Aircraft Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は 2024 年に 9 億 3,000 万米ドルで圧倒的なシェアを維持し、2025 年にも 12 億 5,000 万米ドルの収益で首位を維持しました。これは、共同戦闘機調達計画やAI対応自律システムへの国防総省の強力な投資など、米国の大規模プログラムによって推進されており、この地域の世界市場での支配的な地位を維持している。

米国の次世代自律戦闘機市場

北米の強い貢献に基づいて、米国市場は分析的に 2026 年に約 15 億 4,000 万米ドルと概算でき、これは予測期間の約 26.7% の CAGR に相当します。米国は、強固な防衛近代化プログラム、AIベースのドローンの導入、ボーイング、ロッキード・マーティン、ノースロップ・グラマンなどの大手航空宇宙OEM企業により、自律型航空機の分野で世界第1位にランクされ、市場で比類のないリーダーシップを維持しています。

ヨーロッパ

ヨーロッパは、2026 年に 8 億 8,000 万米ドルに達し、市場で 2 番目に大きい地域の地位を確保すると推定されています。ヨーロッパの市場は、軍事部門からの戦闘作戦や監視アプリケーションの需要の増加により、大幅な成長を遂げると推定されており、BAE Systemsなどの主要企業が地域全体の成長を牽引しています。 FCAS とテンペストのプログラムは、地域の勢いをさらに強化します。

英国の次世代自律戦闘機市場

2026 年の英国市場は約 2 億 2,000 万米ドルと推定され、予測期間の約 27.4% の CAGR に相当します。英国国防省は2025年6月、防衛力の強化に過去最高となる4億350万米ドルを割り当てた。ドローン自律型協調プラットフォームのコンセプトを推進し、次世代の自律型戦闘能力に対する英国の取り組みを強化している。

ドイツの次世代自律戦闘機市場

ドイツの市場は2026年に約1億8,000万米ドルに達すると予測されている。ドイツはフランス、スペインと並んでFCASプログラムの主要な利害関係者であり、広範なEU防衛統合の一環として欧州防衛基金の投資を次世代自律戦闘プラットフォームと対ドローンシステムに振り向けている。

アジア太平洋地域

アジア太平洋地域は、予測期間中に全地域の中で最も高いCAGR 27.6%を記録し、2026年までに評価額7億9,000万米ドルに達すると予測されています。アジア太平洋地域の市場拡大は、中国、インド、韓国における急速な軍事力の近代化を反映しており、世界で最も急成長している地域市場となっています。

中国次世代自律戦闘機市場

中国市場はアジア太平洋地域で最大の市場の一つになると予測されており、2026年の収益は約3億5,000万米ドルと推定されています。中国は、国家主導の防衛計画と地域競争を促進する急速に拡大する国内の航空宇宙産業基盤を背景に、ステルスUCAVや忠実な僚機プロトタイプを含む国産自律戦闘機の開発を積極的に進めている。

日本の次世代自律戦闘機市場

2026 年の日本市場シェアは約 1 億 5,000 万米ドルと推定され、予測期間中の CAGR の約 28.7% を占めます。日本の市場は、急速に進化する地域の安全保障環境における対応能力、状況認識、通信セキュリティを向上させる必要性によって形成されており、同盟国の相互運用性プログラムと並行して自律型戦闘機への投資が促進されています。

インドの次世代自律戦闘機市場

2026 年のインド市場は約 1 億 2,000 万米ドルと推定されています。インドでは、防衛予算の増加により自国の自律型航空機の開発と調達が加速されており、防衛準備を強化し、外国システムへの依存を軽減する必要性の高まりにより、次世代軍事システムの需要が高まっています。

世界のその他の地域

世界の残りの地域には、中東、アフリカ、ラテンアメリカが含まれます。これらの地域は、予測期間中に緩やかな成長が見込まれると予想されます。中東、アフリカ、ラテンアメリカ市場は、2026年には評価額1億9,000万米ドル、00億7,000万米ドルに達すると見込まれています。中東、ラテンアメリカ、アフリカの新興市場では、国境警備用の自律型戦闘プラットフォームへの投資が増えています。安全トルコのバイカル・テクノロジーズは発展途上国への主要な輸出ドライバーとして機能しています。

競争環境

主要な業界プレーヤー

主要企業による忠実なウィングマン プラットフォーム、AI 対応の自律性、および手頃な価格の戦闘質量への注目の高まりが市場競争を促進

次世代の自律型戦闘機市場は、空軍力を有人プラットフォームの優位性からネットワーク化された自律型で消耗戦可能な戦闘編隊に移行させている主要企業によって強化されています。ゼネラル・アトミックス、アンドゥリル・インダストリーズ、ボーイング、ロッキード・マーチン、ノースロップ・グラマン、クレイトス、BAEシステムズ、エアバス・ディフェンス・アンド・スペース、ダッソー・アビエーション、バイカー・テクノロジーズなどの企業は、協調戦闘機、忠実な僚機システム、自律ミッションソフトウェア、オープンアーキテクチャのペイロード、安全なデータリンク、電子戦パッケージ、有人-無人チーム化に注力している。ゼネラル・アトミックスとアンドゥリルは、YFQ-42AとYFQ-44Aの飛行試験を通じて米国CCAプロトタイプの開発を進めており、一方ボーイングのMQ-28ゴーストバットは有人航空機の自律型戦力増強装置として位置付けられている。エアバスは、FCAS リモート キャリアと戦闘クラウドの統合を通じて、ヨーロッパの将来の戦闘航空エコシステムを強化しています。一方、クレイトスとロッキード マーティンは、ヴァルキリーやベクティスなど、手頃な価格で存続可能な CCA コンセプトを推進しています。これらの戦略は、パイロットのリスクを軽減し、戦闘集団を拡大し、任務の柔軟性を向上させ、競合する空域での自律型航空機のより迅速な展開を可能にすることにより、市場の成長を加速させています。

プロファイルされた主要な次世代自律戦闘機企業のリスト

- ゼネラル・アトミックス航空システム(私たち。)

- アンドゥリル・インダストリーズ(私たち。)

- ボーイング(私たち。)

- ノースロップ・グラマン(私たち。)

- ロッキード・マーティン(私たち。)

- クレイトスの防衛およびセキュリティ ソリューション(私たち。)

- BAEシステムズ(英国)

- エアバス・ディフェンス・アンド・スペース (ヨーロッパ)

- ダッソー アビエーション (フランス)

- Baykar Technologies (トゥルキエ)

主要な産業の発展

- 2026 年 2 月:Shield AI と Collins Aerospace は、プロトタイプに後付けされる AI ミッションの自律性「頭脳」の請負業者であることを確認し、テストが進行中です。

- 2025 年 9 月:ボーイングとオーストラリア空軍は、E-7Aウェッジテールで制御される2機のMQ-28A無人機を含む飛行試験を完了し、空対空兵器による射撃に備えた。

- 2025 年 7 月:ゼネラル・アトミックスは、ドイツの関連会社である GA-ATS と提携して、ヨーロッパの防衛ニーズに対応する YFQ-42A プラットフォームに基づく「ヨーロッパ CCA」を開発しました。

- 2025 年 3 月:アメリカ空軍はボーイングと、自律型CCAを指揮する「システム・オブ・システム」の中核として機能するF-47有人戦闘機の契約を締結した。

- 2024 年 4 月:アメリカ空軍は、詳細設計に進み、量産代表試験機を製造するためにアンドゥリルとゼネラル・アトミックスを選択した。

レポートの範囲

この調査レポートは、主要地域全体の業界で新たなトレンドと急速に採用されているテクノロジーの詳細な分析を提供します。このレポートは、市場の成長の主な推進要因と拡大への課題を概説し、海事産業の状況の詳細な概要を提供します。この調査では、業界の洞察を高め、利害関係者が十分な情報に基づいた意思決定を行えるようサポートするための最近の進歩に焦点を当てています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 26.8% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | 航空機サイズ別、プラットフォームタイプ別、システムコンポーネント別、戦闘役割および地域別 |

| 航空機のサイズ別 |

|

| プラットフォームの種類別 |

|

| システムコンポーネント別 |

|

| 戦闘役割別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 26 億 8000 万米ドルで、2034 年までに 239 億 8000 万米ドルに達すると予測されています。

2025 年の北米の市場価値は 12 億 5,000 万米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 26.8% の CAGR を示すと予想されます。

航空機のサイズ別にみると、中型セグメントが市場を支配すると予想されます。

地政学的な緊張の高まりと防衛近代化の義務が市場の成長を促進します。

ゼネラル・アトミックス・エアロノーティカル・システムズ、アンドゥリル・インダストリーズ、ボーイング、ノースロップ・グラマン、ロッキード・マーチン、クレイトス・ディフェンス&セキュリティ・ソリューションズは、世界市場における主要企業の数少ない。

2025 年には北米が最大の市場シェアを獲得しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。