武器マウント市場規模、シェアおよび業界分析、武器タイプ別(LMGおよびMMG、重機関銃、多連機関銃、自動擲弾発射装置(AGL)、中口径機関砲(20~40 mm)、大口径銃(≥ 57 mm)、対戦車誘導ミサイル(ATGM)、および歩兵および地上支援マウント)、制御システム別(制御モード、安定化レベルモード、火器管制/センサースイート、およびソフトウェア/AI層)、モビリティ別(統合静的マウント)、エンドユーザー別(軍、法執行機関、国土安全保障および国境軍、民間部門)、および2026年から2034年の地域予測

主要市場インサイト

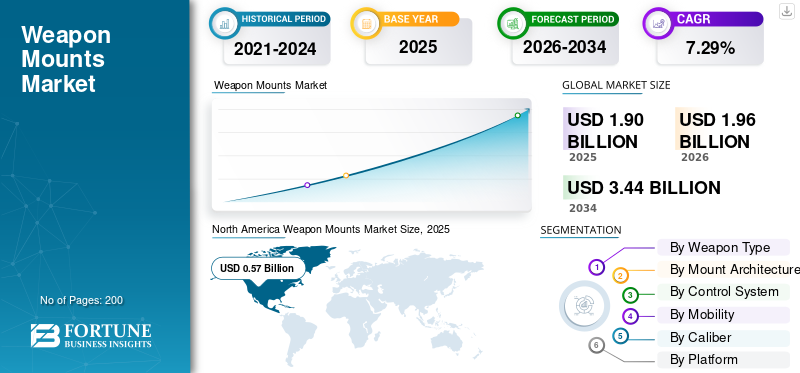

世界の武器マウント市場規模は、2025年に19億米ドルと評価されています。市場は2026年の19億6000万米ドルから2034年までに34億4000万米ドルに成長すると予測されており、予測期間中に7.29%のCAGRを示します。北米は2025年に30.%の市場シェアで世界市場を支配した。

武器マウントは、兵器を軍用プラットフォームに固定し、安定性、反動管理、照準精度を提供するように設計された特殊な機械式または電気機械式アセンブリです。このシステムは、単純な手動の乳棒マウントや三脚から、保護された車両の船体内からの操作を可能にする高度なジャイロ安定化リモート ウェポン ステーションまで多岐にわたります。これらは防衛のあらゆる分野で見られ、その大部分は装甲車両、戦車、UGV などの陸上用途で占められています。

このような拡大は主に、乗組員の生存性に対する需要の増大に向けた戦略的転換によって推進されており、これにより軍は手動の露出マウントを、兵士が装甲の下から武器を操作できる遠隔システムに置き換えざるを得なくなっている。

市場は適度に集中しており、規模の経済と世界的なサポート ネットワークの点で有利な、Kongsberg Gruppen、BAE Systems、Rheinmetall AG、Elbit Systems などの Tier-1 防衛企業が独占しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場動向

市場の推進力

非対称脅威の急増とUAS対策要件が市場の成長を促進

無人機戦の急速な民主化により、国防省は対UASに対する動的任務が可能な兵器搭載台の調達を余儀なくされている。従来の重口径マウントが高高度機能とエアバーストに適応されています。弾薬小さな空中目標を効果的に攻撃するためのプログラミング。

- たとえば、2024 年 1 月、EOS Defense Systems は、軽量 4x4 プラットフォームに統合するために、Slinger 対ドローン システムを Diehl Defense に供給する 1,500 万ドルの契約を締結しました。

さらに、ラインメタルの Skyranger 30 システムは、このドライバーの頂点を表しています。 2025年8月、同社はドイツ連邦軍と最大80億ドル相当の枠組み契約を締結し、初期ユニットは2025年1月に納入される見通しであると発表し、移動式で安定した防空架台の重要な必要性を強調した。

市場の制約

サプライチェーンの脆弱性と半導体不足が市場の成長を妨げる可能性がある

この業界は、兵器用のマイクロエレクトロニクスやその他の重要な原材料の持続的な不足により、高い需要にもかかわらず、深刻な生産ボトルネックに直面しています。 2025年3月に発表されたレポートによると、リードタイムは2022年以降改善したが、AIブームにより防衛メーカーから不可欠なGPUとチップの供給が奪われ、リードタイムが予測不能になっている。 USCCの2025年11月の報告書は、中国製PCBへの依存は深刻な安全保障上の脅威をもたらし、貿易摩擦が激化すれば生産ラインが停止する可能性があると警告した。

市場機会

無人地上車両 (UGV) と USV の統合が市場の成長を促進

ロボット戦争への移行により、無人プラットフォームに適した軽量で低反動の武器マウントの市場が拡大しています。有人車両とは異なり、UGV は完全な自律的な目標捕捉および交戦プロトコルを備えたデジタル化されたマウントを必要とします。

- 2025 年 10 月、レオナルドは有人艦と将来の USV の両方に適合するライオンフィッシュ 30 海軍砲塔を発表し、自律型海上防衛への戦略的転換を示しました。

2025 年 8 月の学術および業界のピアレビューでは、モジュラーペイロードを UGV に統合する能力が重要な戦力の 1 つであり、従来の装甲保護ではなく電力効率とデータリンクの堅牢性に重点を置いたマウントの新しい市場セグメントを推進することが強調されました。

市場の課題

サイバーセキュリティの脆弱性とゼロデイエクスプロイトが市場の成長を妨げる

武器のマウントがますますネットワーク化され、ソフトウェアに依存するようになるにつれて、重要な継承が行われます。サイバーセキュリティ脆弱性。 Deepstrike.io による 2025 年 10 月のレポートでは、新しいソフトウェアの脆弱性の兵器化のスピードが加速しており、3 件に 1 件のエクスプロイトが公開から 24 時間以内に発生していると述べられています。

このパッチの迅速なプレッシャーは、伝統的に更新サイクルが遅い兵器システムにとって非常に大きなものです。理論的には、パッチが適用されていない RWS がハッキングされて点火回路が無効になったり、最悪の場合、遠隔から乗っ取られる可能性があります。したがって、メーカーは、相互運用性に必要なオープン アーキテクチャを維持しながら、国家主導のサイバー攻撃に対してこれらの組み込みシステムを強化するという二重の課題に直面しています。

武器マウント市場動向

AI 主導の火災制御とエッジ コンピューティング システムが市場の成長を加速

AI を兵器搭載装置の射撃管制コンピューターに直接統合することは、次世代システムの標準となる要件です。これにより、マウントが人間のオペレーターよりも迅速に脅威を特定し、優先順位を付ける支援対象認識 (AiTR) が可能になります。 EOS Defense Systems の Slinger システムは、このような高度なアルゴリズムを使用して、不安定なドローン ターゲットを追跡し、一撃で攻撃します。

2025 年末からの技術レビューでは、車両の中央コンピューターではなくマウント上でローカルに処理するエッジ AI への動きが示されており、極超音速や群発的な脅威に対抗するために重要な遅延が短縮されます。これにより、マウント メーカーはソフトウェア デファインドを強いられ、より優れたコードとセンサー フュージョン アルゴリズムによってハードウェアを差別化することが求められます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション

武器の種類別

LMG と MMG は、近距離防御の必要性から主要な武器種です

世界市場は武器の種類によって、LMG および MMG、重機関銃、多連機関銃、自動擲弾発射装置 (AGL)、中口径機関砲 (20 ~ 40 mm)、大口径砲 (≥ 57 mm)、対戦車誘導ミサイル (ATGM)、防空銃システムなどに分割されています。

砲塔内の迫撃砲/自動迫撃砲、非致死マウント、ハイブリッド/混合パック、徘徊弾薬マウント、初期のDEマウントなどを含むその他のセグメントは、予測期間中に最も速い成長を示すと推定されています。従来の運動発射体は多くの場合、価格帯を超えているか、安価な特攻無人機の群れに対してまったく効果がありません。国防軍は、射程距離をはるかに超えて自爆ドローンを発射したり、低コストの対空攻撃や非致死兵器用のレーザー光線を照射したりできる発射システムを急速に入手している。このセグメントは、予測期間中に 10.87% という最高の CAGR を達成すると予想されます。

LMG & MMG サブセグメントは 20.34% の最大の市場シェアを保持しており、予測期間中に 5.67% の CAGR で成長すると予想されます。兵站トラックや多用途ジープから主力戦車に至るまで、実質的にあらゆる形態の軍事輸送によって推進される優位性は、より緊密な防御保護のために少なくとも 1 つの補助機関銃架を搭載します。

マウント・アーキテクチャー著

ユニバーサルインターフェイスを提供する RWS の能力が優位性をもたらす

世界市場はマウント アーキテクチャによって、砲塔システム、リモート ウェポン ステーション (RWS)、オープン マウント、ペデスタル/ポスト マウント、同軸マウント、歩兵および地上支援マウントに分割されています。

遠隔兵器ステーション (RWS) は、予測期間中に 8.72% の CAGR で最も急速に成長しているサブセグメントであると推定されています。 RWS システムはユニバーサル インターフェイスを提供するため、人気が高まっています。 RWS は従来の有人砲塔のように車両内部に深く設置されたことがないため、甲板を貫通しない「ボルトオン」システムと言えます。 RWS は故障した車両から故障のない車両に 1 時間以内に移設できるため、RWS は不可欠なコンポーネントになります。

タレット システムは 29.90% の最大の市場シェアを占め、CAGR 7.99% で成長しました。砲塔システム (有人および無人の両方) は、そのアーキテクチャが 30 mm 砲から 120 mm 戦車砲などの重火器と対応する弾薬を収容できるように設計されているため、収益と市場での存在感の点で市場リーダーであり続けています。

制御システム別

従来の使用を超えたソフトウェア/AI レイヤーのアップグレードがセグメントの成長を促進

世界市場は制御システムによって制御モード、安定化レベルモード、火災制御/センサースイート、およびソフトウェア/AI レイヤー。

ソフトウェア/AI レイヤーは、CAGR 8.84% で最も急速に成長しているサブセグメントであると推定されています。この分野は急激な成長を遂げており、軍事売上高の変化を促進しており、人間参加型の作戦から人間参加型の作戦への移行が起こっています。

制御モードは 5.81% の CAGR で 30.64% の最大の市場シェアを占めました。ハードウェア射撃管制装置 (FCU)、強化されたジョイスティック、グリップ、サーボ ドライブ電子機器を含む制御モード サブセクターは、100% の装着率により、引き続き最大の収益を生み出しています。

モビリティ別

分散運用と迅速な導入がコンテナ化セグメントの急速な成長を促進

モビリティによって、市場は統合型静的マウント、固定だが再配置可能なマウント、人が携帯できる歩兵用マウント、クイックデタッチモジュラーマウント、およびコンテナ化されたものに分類されます。

コンテナ化されたサブセグメントは、分散型海上運用と遠征高度基地運用への運用移行により、10.16% という最高の CAGR を示すと予想されます。軍は恒久的で脆弱な基地から、一時的で分散した射撃場に移行しつつある。

統合静的マウントは 45.68% の最大の市場シェアを占め、CAGR は 6.15% でした。このセグメントには、世界規模のインフラ保護の規模により、車両のピントル マウント、三脚システム、固定基地防衛タレットが含まれます。すべての前線作戦基地、飛行場、軍港、国境検問所には、数十の固定兵器ポイントが必要です。境界のセキュリティ。

キャリバー別

指向性エネルギーキャリバーの経済的利点により導入が増加し、成長が加速

市場は口径によって、小口径、中口径、ミサイル専用マウント (砲なし)、および指向性エネルギーに分類されます。

指向性エネルギーは、CAGR 11.22% で最も急成長しているセグメントであると推定されています。このセグメントの成長は、ショットあたりのコストという経済的要請によって推進されています。海軍と陸軍がHELを標準マウントに統合して群れに対する底なしの防御層を提供することを急ぐ中、急速に拡大しており、現代の防空の「コスト曲線」を効果的に打破している。

小口径セグメントは依然として市場シェア 49.73%、CAGR 6.29% で支配的です。軍用物流トラック、すべての実用車両、およびすべての小型哨戒艇には、これらの口径用に設計されたリング マウントまたはピントル ステーションが装備されています。

プラットフォーム別

非対称脅威防御のニーズの高まりにより海軍プラットフォームの成長が加速

プラットフォームごとに、市場は陸上プラットフォーム、航空プラットフォーム、海軍プラットフォームに分類されます

海軍プラットフォームは、2026 年から 2034 年の間に 8.60% という最速の成長率を示すと推定されています。この成長は、自殺などの非対称の脅威から低コストで高価な船舶を保護する必要性によって促進されています。無人水上車両 (USV)そして群がる攻撃船。

陸上プラットフォームのサブセグメントは、CAGR 7.10% で 57.46% の最大の市場シェアを占めました。この立場は、「非戦闘用」車両の武装に関する教義の変更によって強化されています。自己防衛の目的を促進するために、燃料トラック、回収車両、エンジニアリングプラントの設備に遠隔兵器ステーションを装備する必要性が市場の成長を推進しています。

エンドユーザー別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

PMSCは武器装着システムを迅速に買収し、急速な成長を目指す

エンドユーザーごとに、市場は軍、法執行機関、国土安全保障および国境警備隊、民間部門に分類されます。

民間部門は、予測期間中の CAGR 9.44% で最も急速に成長しているセグメントであると推定されています。この成長は、数年かかる軍事調達とは対照的に、民間警備会社の需要の増加によって促進されています。 PMSC (民間海事警備会社) は、商船を瞬時に強化するためにボルトオン固定マウントと LMG ポストを迅速に取得し、その結果、商用オフザシェルフ (COTS) 武器マウントの売上増加に拍車をかけています。

軍事部門は、2025 年のエンドユーザー別武器マウント市場シェアで 82.39% という最大のシェアを占め、CAGR 7.22% で成長すると推定されています。新興国は戦争のために武器を購入しているのではなく、国境の安全を守るために「あらゆるプラットフォーム」の軍隊を大規模に開発しているため、この優位性の主な理由は軍の事業規模にある。

武器マウント市場の地域展望

世界市場は、北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、ラテンアメリカに分かれています。

アジア太平洋地域

North America Weapon Mounts Market Size, 2025 (USD Billion) この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、インドでの積極的な先住民化義務とオーストラリアと東アジアでの大規模なプラットフォーム買収により、CAGR 8.96% で最も急速に成長している地域であると推定されています。地域市場は、直接輸入から現地の枠組みを購入するように移行しており、世界的な OEM は国内製造のための合弁事業の設立を余儀なくされています。たとえば、2024 年 2 月、インド国防省はインド海軍向けに 463 丁の国産 12.7 mm 安定化遠隔制御砲を供給するため、Advanced Weapon Equipment India Limited と契約を結びました。これは外国依存からの極めて重要な転換です。

北米

北米は、ハイエンドの安定化マウントを必要とする防空および海軍近代化プログラムへの巨額の継続的投資により、世界の兵器マウント市場シェアの 30.16% で首位を維持し続けています。運動兵器と指向性エネルギーを組み合わせた、交換可能なマルチミッション機能に重点が置かれています。電子戦争システム。 2024 年 12 月、Moog Inc. は、移動式防空の標準となっている再構成可能な統合兵器プラットフォーム (RIwP) のための米陸軍 SGT スタウト (M-SHORAD) プログラムをサポートする追加契約を獲得しました。

ヨーロッパ

ヨーロッパでは、冷戦時代の艦隊をデジタル化されたネットワーク化された砲塔に補充し、置き換えるという緊急性により、需要が急激に回復しています。この市場は、国境を越えたコンソーシアムと、非 EU サプライヤーへの依存を軽減するための欧州主権ソリューションの迅速な展開に代表されます。ユーロ海軍 2024/2025 では、元 Nexter である KNDS が、航空脅威に自律的に対処するように設計された 40mm システムである「RapidFire」海軍砲塔の改良された機能を発表し、現在フランス海軍のプラットフォームに搭載されています。

中東とアフリカ

中東およびアフリカは、武器供給者の多様化と防衛産業基盤の開発に関連する二重戦略によって推進され、特にUAE、サウジアラビア、トルコを重視して力強く発展しています。地元の顧客は、非常に高温で砂の多い環境で動作する堅牢なシステムを優先していますが、カウンタードローンの統合は非常に歓迎されています。

ラテンアメリカ

ラテンアメリカは、大部分が高齢化社会の近代化によって推進され、緩やかながら一貫した成長を続けています。装甲車ブラジル、チリ、コロンビアの艦隊。ここでは、一般的な市場力学により、技術移転に重点が置かれ、真新しいプラットフォームの買収よりも、費用対効果の高いモジュール式のアップグレードが好まれています。

競争環境

主要な市場プレーヤー

大手主要企業による先進システムの需要の高まりが市場拡大を促進

世界の武器マウント市場は適度に集中しており、明確に定義された階層構造になっています。ハイエンドセグメントは、主要な政府プログラム向けに完全に統合され、安定化された遠隔兵器ステーションを提供するいくつかの Tier-1 防衛プライムによって占められています。これらの組織は、大きな規模の経済と車両 OEM との緊密な統合を活用して、長期契約を締結し、武器マウント市場の成長を促進します。

その下には、手動マウント、三脚、軽自動車の改造セグメントで積極的に競争するティア 2 およびティア 3 メーカーの断片的なロングテールがあります。この分岐点は非対称的な競争を反映しています。上位層のプレーヤーはシステム機能、つまりソフトウェア、センサーフュージョン、下位層のプレーヤーはほぼ独占的に単価と生産の機敏性で競争します。

競争上の優位性の基本的な基盤は、機械的な堅牢性からデジタル インテリジェンスに移行しました。従来、メーカーは重量の削減と反動の減衰を競ってきました。

プロファイルされた主要な武器マウント企業のリスト

- Kongsberg Defence & Aerospace AS(ノルウェー)

- FN ハースタル SA(ベルギー)

- Rafael Advanced Defense Systems Ltd. (イスラエル)

- エルビットシステムズ株式会社(イスラエル)

- ラインメタルAG(ドイツ)

- KNDS Deutschland GmbH & Co. KG (ドイツ)

- Nexter Systems SA (フランス)

- デネル ランド システムズ (南アフリカ)

- Electro Optic Systems Pty Ltd (オーストラリア)

- アセルサン A.Ş. (七面鳥)

- サーブ AB (スウェーデン)

- Leonardo S.p.A (イタリア)

- タレスグループ(フランス)

- Bharat Electronics Limited (BEL) (インド)

- タタ アドバンスト システムズ リミテッド (TASL) (インド)

主な進展

- 2025 年 12 月:ドイツの防衛企業ラインメタルは、スカイレンジャー30防空システムに関してオランダから大型契約を獲得した。スカイレンジャー武器システムには、下部マウントを備えた標準的なスカイレンジャー 30 防空砲塔が含まれており、装甲戦闘支援車両上での移動式または静止地上作戦での使用を可能にします。

- 2025 年 10 月:EOS は、オーストラリア陸軍の最新の AS21 レッドバック歩兵戦闘車部隊向けにカスタマイズされたリモート ウェポン ステーション (RWS) を納入する契約を獲得したと発表しました。

- 2025 年 10 月:MKU Limited は、インド陸軍と、先進的な Netro NW 3000 ナイト ビジョン ウェポン サイト 29,762 ユニットを納入する契約を締結しました。この取引はラクシャ・マントリの権限の下で完了し、インド軍によるこれまでに行われた電気光学部品の最大の注文の一つにランクされる。

- 2025 年 8 月:国防省(MOD)は、汎用ガンマウントのスペアパーツおよび関連品目の提供に関して、ISTEC Services Limited に 4 年間の契約を与える計画を示す透明性通知を発表しました。

- 2025 年 7 月:インド陸軍は、国産長距離砲システムを統合する取り組みを着実に進めており、先進牽引砲システム (ATAGS) は初の製品モデル テストの準備が整っている一方、搭載砲システム (MGS) 技術実証機の試験は保留中です。

レポートの範囲

世界の武器マウント市場分析は、レポートに含まれるすべてのセグメントによる市場規模と予測の詳細な調査を提供します。これには、予測期間中に市場の拡大を促進すると予想される武器マウント市場の傾向と市場力学に関する詳細が含まれています。技術の進歩、新製品タイプの発売、主要な業界の発展、パートナーシップ、合併と買収の詳細に関する情報を提供します。市場調査レポートには、市場シェアと主要な運営プレーヤーのプロフィールに関する情報を含む詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲と分割

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 ~ 2034 年の CAGR は 7.29% |

|

ユニット |

10億米ドル |

|

セグメンテーション |

武器の種類別 · LMG と MMG · 重機関銃 · 多連式機関銃 · 自動手榴弾発射装置 (AGL) · 中口径機関砲 (20 ~ 40 mm) · 大口径砲 (≥ 57 mm) · 対戦車誘導ミサイル (ATGM) · 防空砲システム · その他 マウント・アーキテクチャー著 · ターレットシステム · 遠隔兵器ステーション (RWS) · オープンマウント · 台座/ポストマウント · 同軸マウント · 歩兵および地上支援マウント 制御システム別 · 制御モード · 安定化レベルモード · 火災制御/センサースイート · ソフトウェア / AI レイヤー モビリティ別 · 統合された静的マウント · 固定だが再配置可能なマウント · 人間が携行できる歩兵騎馬 · クイックデタッチモジュラーマウント · コンテナ化 キャリバー別 · 小口径 · 中口径 · ミサイル専用マウント (銃なし) · 指向性エネルギー プラットフォーム別 · 陸上プラットフォーム · 航空プラットフォーム · 海軍プラットフォーム エンドユーザー別 ・ 軍隊 · 法執行機関 · 国土安全保障および国境警備隊 · 民間部門 地域別 北米 (武器の種類、マウント アーキテクチャ、制御システム、モビリティ、口径、プラットフォーム、エンド ユーザー、および国別) · 米国 (プラットフォーム別) · カナダ (プラットフォーム別) ヨーロッパ (武器の種類、マウント アーキテクチャ、制御システム、機動性、口径、プラットフォーム、エンド ユーザー、および国別) · 英国 (プラットフォーム別) · ドイツ (プラットフォーム別) · フランス (プラットフォーム別) · ロシア (プラットフォーム別) · 北欧諸国 (プラットフォーム別) · ヨーロッパのその他の地域 (プラットフォーム別) アジア太平洋 (武器の種類、マウント アーキテクチャ、制御システム、モビリティ、口径、プラットフォーム、エンド ユーザー、および国別) · 中国 (プラットフォーム別) · インド (プラットフォーム別) · 日本 (プラットフォーム別) · 韓国 (プラットフォーム別) · オーストラリア (プラットフォーム別) · アジア太平洋地域のその他の地域 (プラットフォーム別) 中東とアフリカ (武器の種類、マウント アーキテクチャ、制御システム、機動性、口径、プラットフォーム、エンド ユーザー、国別) · イスラエル (プラットフォーム別) · イラン (プラットフォーム別) · サウジアラビア (プラットフォーム別) · UAE (プラットフォーム別) · 南アフリカ (プラットフォーム別) · 中東およびアフリカのその他の地域 (プラットフォーム別) ラテンアメリカ (武器の種類、マウント アーキテクチャ、制御システム、機動性、口径、プラットフォーム、エンド ユーザー、および国別) · ブラジル (プラットフォーム別) · アルゼンチン (プラットフォーム別) · ラテンアメリカのその他の地域 (プラットフォーム別) |

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 19 億米ドルで、2034 年までに 34 億 4000 万米ドルに達すると予測されています。

2025 年の北米の市場価値は 5 億 7,000 万米ドルでした。

市場は、2026年から2034年の予測期間中に7.29%のCAGRを示すと予想されます。

指向性エネルギーのサブセグメントは、予測期間を通じて最高の CAGR を維持すると予想されます。

非対称の脅威の蔓延とUAS対策の要件は、市場の成長を促進する重要な要因です。

Kongsberg Gruppen、BAE Systems、Rheinmetall AG、Elbit Systems などが市場のトッププレーヤーです。

2025 年には北米がシェアの点で市場を独占しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。